Контрольна робота з курсу Економіка підприємств - 6 питань і 3 задачі

Код роботи: 5995

Вид роботи: Контрольна робота

Предмет: Економіка підприємств

Тема: 6 питань і 3 задачі

Кількість сторінок: 43

Дата виконання: 2010

Мова написання: українська

Ціна: безкоштовно

1. Предмет і зміст дисципліни «Економіка підприємств»

2. Поняття та ознаки добровільних об’єднань підприємств

3. Основний капітал підприємства, його склад і призначення

4. Шляхи підвищення ефективності використання основних виробничих фондів підприємства

5. Соціально-економічна сутність заробітної плати та її функції

6. Шляхи прискорення оборотності оборотних засобів і його вплив на результати господарської діяльності підприємства

Практична частина

Використана література

1. Богиня Д. П., Грішнова О. А. Основи економіки праці: Навч. посібн. – 3-тє вид., стер. – К: Знання-Прес,2002. – 313 с.

2. Буряк П. Ю., Карпінський Б. А., Григор'єва М. І. Економіка праці й сціально-економічні відносини: Навч. посібн. – К., 2004. – 440 с.

3. Горілий А. Г. Економіка ринків праці: Навч. посібн. – Тернопіль, 1999. – 156 с.

4. Гордійчук А. С., Стахів О. А. Економіка підприємства. Рівне: РДТУ, 2000.

5. Грішнова О. А. Економіка праці та соціально-трудові відносини: Підручн. – К: знання,2006. – 559 с.

6. Економіка підприємства: Підручн. / За ред. С. Ф. Покропивного. – Вид. 2-ге, перероб. і доп. – К., 2001. – 528 с.

7. Економіка підприємства: Навч. посібн. / За ред. А. В. Шегди. – К: Знання, 2005. – 431 с.

8. Економіка підприємства: Підручн. / За ред. Л. Г. Мельника. – Суми: Університетська книга, 2004. – 648 с.

9. Мошек Г. Є., Гомба Л. А., Піддубна Л. П. Менеджмент підприємства. Підручник. Київ: Київський національний торгово-економічний ун-т, 2002. – 370 с.

1. Предмет і зміст дисципліни «Економіка підприємств»

Із вступом вітчизняної економіки в ринкову стадію свого розвитку змінились форми ведення господарської діяльності. Господарюючому суб'єкту (називатимемо його „підприємством") надані широкі права і можливості у реалізації своїх економічних інтересів, виборі способів організації виробництва, збуту продукції. При цьому підприємство виходить із власних ресурсних можливостей з врахуванням широкого спектру факторів, які впливають на ефективність використання виробничого потенціалу.

Економіка є найбільшою сферою суспільних відносин і розглядається у декількох значеннях: по-перше, як сукупність відносин, що визначаються характером власності на засоби виробництва; по-друге, як господарство окремого району, країни; по-третє, як наукова дисципліна, що займається вивченням народного господарства, його галузей, окремих підприємств, а також окремих елементів виробництва (капітал, фонди, праця і т. п.).

У першому значенні — економіка є об'єктом вивчення політекономії, у другому — територіального розміщення продуктивних сил. Нас цікавить третє значення цього терміну, а точніше, економіка окремо взятого підприємства.

Економіка підприємства — це наука про ефективність виробництва, шляхи і методи досягнення підприємством найкращих результатів при найменших затратах. Предметом вивчення економіки підприємства є методи і способи раціонального поєднання і ефективного використання всіх елементів виробничого процесу на рівні підприємства. При цьому економічні і організаційні питання розглядаються в тісному зв'язку з технікою і технологією.

В умовах ринкових відносин центр економічної діяльності переміщується до основної ланки всієї економіки — підприємства. Саме на цьому рівні створюється потрібна суспільству продукція та надаються необхідні послуги. На підприємстві зосереджені висококваліфіковані кадри, на ньому вирішується питання економного витрачання ресурсів, застосування високопродуктивної техніки та технології, розробляються бізнес-плани, використовується маркетинг, здійснюється ефективне управління — менеджмент.

Все це потребує глибоких економічних знань. В умовах ринкової економіки виживе лише те підприємство, яке найбільш розумно й компетентно визначить потреби ринку, створить і організує виробництво продукції, яка користується попитом, а також забезпечить високим доходом висококваліфікованих працівників.

Вказані завдання можливо виконати лише при умові високої компетенції спеціалістів в питаннях економічної політики підприємства. Допомогти здобути такі знання — призначення даного посібника.

Економіка підприємства — це сукупність економічних процесів, які здійснюються на підприємстві при використанні ресурсів для задоволення матеріальних потреб у відповідності до матеріальних можливостей учасників господарської діяльності.

Економіка підприємства як наука і учбовий курс є системою знань про закони, закономірності і правила використання на підприємстві певних, суворо обмежених, ресурсів для випуску корисної продукції (робіт, послуг) і розподілу її серед споживачів.

Мета і завдання курсу: опанування студентами основних розділів прикладної економіки, знайомство з методами організації ефективного господарювання на рівні основної ланки суспільного виробництва — підприємства, набуття необхідної сукупності теоретичних та практичних знань з управління ринковою економікою на сучасному етапі її розвитку.

Наука "Економіка підприємства" призвана своєчасно виявляти протиріччя, що виникають на підприємстві під впливом конкуренції, розробляти науково обгрунтовані заходи щодо їх усунення і визначати напрями подальшого розвитку та зміцнення підприємства. Відомо, що наука не може заздалегідь мати готові рішення для вирішення всіх протиріч, явищ, що виникають. Тому для вирішення всіх виникаючих проблем необхідно мати повну і правдиву інформацію, щоб можна було бачити у якому напрямку розвиваються процеси. Лише за цієї умови розробляються певні рекомендації, що будуть сприяти усуненню недоліків і забезпечувати підвищення ефективності виробництва на підприємстві.

Навчальна дисципліна "Економіка підприємства" базується на раніше вивчених матеріалах таких дисциплін: економічна теорія, Статистика, Система технологій, Розміщення продуктивних сил. В свою чергу дана дисципліна дає певну суму знань для вивчення студентами Мікроекономіки, Основ ціноутворення, Організації виробництва, Планування діяльності підприємств, Економічного аналізу, Фінансів підприємств, Бухгалтерського обліку, Менеджменту, Маркетингу, Основ наукових досліджень тощо.

Вивчення кожної науки розпочинається з визначення її предмету, тобто кола питань, які вона досліджує, з'ясування цілей, які вона переслідує та методів, які вона використовує. Предметом навчальної дисципліни "Економіка підприємства" є дослідження економічної системи підприємства, яка характеризується системою економічних показників. Ці показники дають кількісну економічну оцінку факторам виробництва (виробничим ресурсам), умовам роботи підприємства і результатам його господарської діяльності та дозволяють розробляти систему заходів щодо підвищення ефективності виробництва на підприємстві.

Об'єктом вивчення "Економіки підприємства" є підприємство - товаровиробник, як основна первинна ланка народного господарства. Згідно з чинним законодавством України, підприємство - це самостійний господарюючий статутний суб'єкт, котрий має права юридичної особи та здійснює на умовах господарського розрахунку виробничу, науково-дослідницьку і комерційну діяльність з метою одержання відповідного прибутку. Для здійснення своєї діяльності підприємство має певну кількість засобів виробництва та працівників.

Змістом дисципліни Економіка підприємства є:

- вивчення особливостей розвитку продуктивних сил стосовно підприємства та проявів економічних законів ринкового середовища з метою використання їх у практичній діяльності підприємства;

- економічне обґрунтування та вибір найбільш ефективних проектних, технічних та господарсько-організаційних рішень на основі багатоваріантності, що приймаються на підприємстві у процесі господарської діяльності;

- удосконалення форм і методів економічної роботи на підприємстві з метою виявлення резервів підвищення ефективності виробництва.

Вивчаючи особливості функціонування підприємства в умовах ринкових відносин, його роль та місце на ринку продукції підприємства, Економіка підприємства як наука перетворюється на продуктивну силу, стає одним із факторів зростання виробництва, підвищення його ефективності.

Тому виходячи із завдань наукового забезпечення підприємства в умовах ринку, ця наука повинна давати економічне обгрунтування перспективи розвитку підприємства, розробляти ефективні заходи для використання природно-ресурсного та виробничого потенціалу підприємств, заходи щодо вдосконалення економічних відносин, господарського механізму та активно озброювати працівників підприємства економічними знаннями.

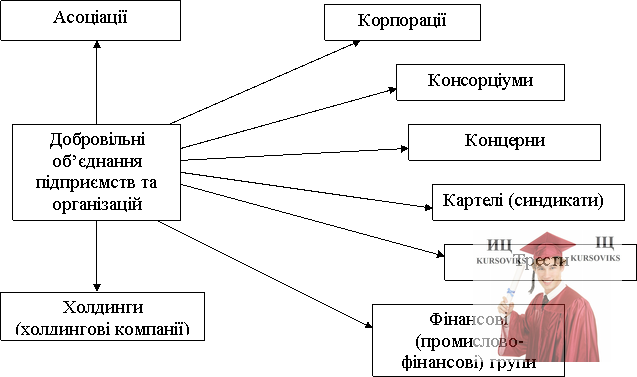

2. Поняття та ознаки добровільних об’єднань підприємств

Згідно з чинним законодавством в Україні можуть створюватися і функціонувати 2 типи об’єднань підприємств та організацій:

1) добровільні;

2) інституціональні.

Підприємства (організації, фірми) мають право на добровільних засадах об’єднувати свою науково-технічну, виробничу, комерційну та інші види діяльності, якщо це не суперечить чинному антимонопольному законодавству.

Асоціації – найпростіша форма договірного об’єднання підприємств (фірм, компаній, організацій) з метою постійної координації господарської діяльності.

Асоціація не має права втручатися у виробничу та комерційну діяльність будь-якого з її учасників (членів).

Корпорації – договірні об’єднання суб’єктів господарювання на засаді інтеграції їхніх науково-технічних, виробничих та комерційних інтересів. З делегуванням окремих повноважень для централізованого регулювання діяльності кожного з учасників.

Консорціуми – тимчасові статутні об’єднання промислового й банківського капітул для досягнення загальної мети. Учасниками консорціуму можуть бути державні та приватні фірми, а також окремі держави.

Концерни – форма статутних об’єднань підприємств (фірм), що характеризується єдністю власності й контролю. Після створення концерну суб’єкти господарювання втрачають свою самостійність, підпорядковуючись потужним фінансовим структурам.

Картелі – договірне об’єднання підприємств (фірм) переважно однієї галузі для здійснення спільної комерційної діяльності – регулювання збуту виготовленої продукції.

Рис. 1 - Форми добровільних об’єднань підприємств (фірм, компаній) та організацій

Синдикати – організаційна форма існування різновиду картельної угоди, що передбачає реалізацію продукції учасників через створюваний спільний збутовий орган або збутову мережу одного з учасників об’єднання. Так само може здійснюватись закупівля сировини для всіх учасників синдикату. Така форма об’єднання підприємств є характерною для галузей з масовим виробництвом однорідної продукції.

Трести – монополістичне об’єднання підприємств, що раніше належали різним підприємствам, в єдиний виробнично-господарський комплекс. При цьому підприємства повністю втрачають свою юридичну й господарську самостійність оскільки інтегруються всі напрямки їхньої діяльності.

Холдинги (холдингові компанії) – специфічна організаційна форма об’єднання капіталів: інтегроване товариство, що безпосередньо не займається виробничою діяльністю, а використовує свої кошти для придбання контрольних пакетів акцій інших підприємств, які є учасниками концерну або іншого добровільного об’єднання. Завдяки цьому холдингова компанія здійснює контроль за діяльністю таких підприємств.

Об’єднувані у холдингу суб’єкти мають юридичну й господарську самостійність. Проте право вирішення основних питань їхньої діяльності належить холдинговій компанії.

Фінансові групи – об’єднання юридично та економічно самостійних підприємств (фірм) різних галузей н/г. На відміну від концерну на чолі фінансових груп стають й або кілька банків, які розпоряджаються капталом підприємства (фірм, компаній), що входять до складу фін. групи, координують усі сфери їхньої діяльності.

Нині основними формами добровільних об’єднань підприємств (фірм, компаній) дедалі більше стають концерни, корпорації, та фінансові (промислово-фінансові) групи.

3. Основний капітал підприємства, його склад і призначення

Економічні суб'єкти (корпорації, підприємства, індивідуальні виробники) для здійснення виробничого процесу повинні використовувати певні ресурси: матеріальні, трудові, природні, інформаційні і грошові. Важливого значення при цьому набувають засоби виробництва.

Засоби виробництва – це сукупність всіх елементів, що беруть участь у процесі виготовлення продукції. Вони поділяються на засоби праці (верстати, машини, печі тощо) і предмети праці (сировина, матеріали, напівфабрикати та ін.).

Необхідною умовою реалізації основної мети підприємства – отримання прибутку - є відтворення капіталу, що охоплює стадії інвестування, виробництва і реалізації.

У процесі свого використання капітал перебуває в постійному русі як у межах діяльності окремого підприємства, так і в економічній системі країни в цілому. Процес такого постійного руху характеризується терміном «оборот капіталу», під яким розуміється процес безперервного руху капіталу в економічній системі, що супроводжується послідовним перетворенням однієї його форми в іншу.

У процесі обороту різні види капіталу характеризуються різною інтенсивністю руху. Одна частина виробничого капіталу у формі предметів праці використовується у процесі виробництва продукції протягом тільки одного виробничого циклу (сировина, енергія тощо), інша його частина – засоби праці – функціонує протягом багатьох виробничих циклів (будівлі, устаткування тощо).

Відповідно за формами авансування залученого капіталу в активи підприємства його поділяють на основний і оборотний.

Оборотний капітал визначає ту частину капіталу, що авансується в предмети праці, використовується тільки в одному виробничому циклі і повертається на підприємство за один оборот.

Основний капітал формує ту частину активів підприємства, що беруть участь у багатьох виробничих циклах, частинами переносячи свою вартість на вартість готової продукції. Основні активи становлять виробничу основу підприємств (будівлі, споруди, машини, устаткування, ін.) – звідси їх назва.

На відміну від оборотних основні активи не беруть участі в обороті коштів. Свою вартість вони відтворюють через оборотні активи, поступово переносячи її на вартість виробленої продукції. Отже, основні активи знаходяться поза безпосереднім оборотом коштів. Звідси – їх ще дві назви: «необоротні», або «позаоборотні» активи.

Подібний за значенням зміст простежується в англомовній термінології. Основний капітал (основні активи) називають «базовим» – basic capital (basic assets), або «фіксованим”, тобто “нерухомим» – fixed capital (fixed assets).

Примітка

Поняття «капітал» і «активи» (наприклад, «основний капітал» і «основні активи») дуже близькі за змістом. І все-таки існує деяка значеннєва відмінність. Капітал – це більш загальне поняття, що характеризує умову формування вартості. Активи – конкретні форми капіталу, що реалізують його певні економічні функції, (наприклад, виробничу). Залежно від того, який значеннєвий відтінок хочуть передати, використовують той чи інший термін. Часто вони використовуються як тотожні поняття.

Конкретними формами основного капіталу (необоротних активів) на підприємстві є основні засоби, нематеріальні активи, фінансові інвестиції.

Подробиці

Така термінологія була закріплена Положенням (стандартом) бухгалтерського обліку (ПБО-7) № 7 «Основні засоби» (Затверджено наказом Міністерства фінансів від 27.04.2000р. № 92).

Необоротні активи визнаються, тобто відображаються в балансі підприємства, якщо відповідають загальним критеріям визнання активів, а саме:

- існує ймовірність того, що підприємство отримає у майбутньому економічні вигоди, пов’язані з використанням цих активів;

- вартість може бути достовірно визначена.

Майбутні економічні вигоди від використання необоротного активу можуть бути отримані у вигляді доходу від реалізації продукції (послуг), економії витрат тощо. Наприклад, придбана ліцензія на використання нової технології може забезпечити економію витрат. Слід зазначити, що окремі об'єкти безпосередньо не збільшують економічні вигоди, однак можуть бути потрібні для забезпечення одержання майбутніх економічних вигід від інших активів. Прикладом можуть бути основні засоби, придбані для охорони довкілля або з метою безпеки.

Другий критерій здебільшого зумовлюється наявністю інформації про витрати на придбання або створення об'єкта.

Основні засоби (відповідно до офіційного визначення, сформульованого в згаданому Положенні (стандарті)) – це матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використання яких більше від одного року (або операційного циклу, якщо він довший за один рік). (Винятком у складі основних засобів варто визнати «капітальні засоби на поліпшення земель». Вони, скоріш за все, не можуть бути віднесені до категорії «матеріальних»).

Відповідно до згаданого Положення (стандарту) бухгалтерського обліку установлюються такі елементи обліку зазначених активів.

1. Основні засоби.

1.1. Земельні ділянки.

1.2. Капітальні витрати на поліпшення земель.

1.3. Будівлі, споруди і передавальні пристрої (зокрема, до будівель належать: корпуси цехів, депо, гаражі, складські приміщення, офіси, житлові будівлі тощо; до споруд – естакади, свердловини, резервуари, мости, автомобільні дороги тощо; до передавальних пристроїв – нафто- і газопроводи, водорозподільні мережі, електромережі, лінії зв'язку тощо).

1.4. Машини та обладнання.

1.5. Транспортні засоби.

1.6. Інструменти, прилади та інвентар.

1.7. Робоча і продуктивна худоба.

1.8. Багаторічні насадження.

1.9. Інші основні засоби.

2. Інші необоротні матеріальні активи

2.1. Бібліотечні фонди.

2.2. Малоцінні необоротні матеріальні активи (наприклад, спеціальні інструменти і спеціальні пристосування, інвентар).

2.3. Тимчасові (нетитульні) споруди.

2.4. Природні ресурси.

2.5. Інвентарна тара.

2.6. Предмети прокату.

2.7. Інші необоротні матеріальні активи.

Ключовими компонентами основного капіталу взагалі й основних засобів зокрема є основні фонди, що становлять матеріальну основу виробництва. Зокрема, у складі основних засобів, крім «капітальних витрат на поліпшення земель», всі інші елементи належать до категорії «основних фондів».

Основні фонди – це частина засобів виробництва, що зберігають свою речову форму, беруть участь у багатьох виробничих циклах і свою вартість переносять на вартість готової продукції частинами в міру спрацювання.

Примітка

До введення нових положень (стандартів) бухобліку існувала інша класифікація основних фондів за призначенням.

1. Будівлі.

2. Споруди.

3. Передавальні пристрої.

4. Машини та обладнання:

4.1. Силові машини та обладнання.

4.2. Робочі машини та обладнання.

4.3. Вимірювальні і регулювальні прилади та пристрої, лабораторне устаткування.

4.4. Обчислювальна техніка.

4.5. Інші машини та обладнання.

5. Транспортні засоби.

6. Інструменти.

7. Виробничий інвентар і знаряддя.

8. Господарський інвентар.

9. Інші основні фонди.

Залежно від характеру участі основних фондів у виробничому процесі розрізняють виробничі і невиробничі основні фонди. Основні виробничі фонди функціонують у сфері матеріального виробництва; невиробничі – задовольняють побутові і культурні потреби працюючих. До них належать: житлові будинки, дитячі садки та ясла, клуби, стадіони та їх оснащення, – які є власністю підприємств та перебувають на їх балансі.

Основні засоби є досить різнорідними, тому їх можна поділити на групи за певними ознаками. Ознаки ці можуть бути різними залежно від мети, для якої призначена дана група. Після введення Національних стандартів бухобліку (01.01.2000р.) в Україні для цілей бухгалтерського та податкового обліку існують дві різні класифікації, кожна з яких побудована на власних принципах. Класифікацію бухгалтерського обліку ми вже навели вище.

Податкова класифікація передбачає поділ основних фондів на три групи. Більш докладно вона буде розглянута в розділі, що стосується амортизації. В основу класифікації основних фондів для цілей оподатковування покладений критерій терміну використання з урахуванням фактору морального зношення. Мета класифікації – поділ об'єктів на групи для застосування до кожної групи встановленої саме для неї норми амортизації.

На відміну від класифікації податкового обліку, класифікація, яка запропонована ПБО-7, не пов'язана з порядком нарахування амортизації, тобто до об'єктів кожної групи може бути застосований будь-який метод нарахування амортизації.

Примітка

Наведене визначення основних фондів є теоретичною основою формування поняття про дану економічну категорію. Однак застосування закладених у нього критеріїв занадто складне для практики податкового обліку. Зокрема, податковому інспектору часом складно буває розібратися, у скількох виробничих циклах беруть участь інструменти, пристосування або компоненти господарського інвентарю. Тому для зазначених цілей прийняте інше визначення основних фондів (Закон про оподаткування прибутку підприємства від 22.05.1997 № 283/97 – ВР), що наводиться нами нижче.

Основні фонди – матеріальні цінності, які використовуються у виробничій діяльності платника податку протягом періоду, що перевищує 365 календарних днів з дати введення в експлуатацію таких матеріальних цінностей, і вартість яких поступово зменшується у зв'язку з фізичним або моральним зношенням.

Аналіз категорій «основні фонди» і «основні засоби» дає можливість зробити такі висновки:

- податкове поняття «основні фонди» охоплює тільки виробничі основні фонди;

- слід розрізняти «основні фонди» і «невиробничі фонди»; терміном «невиробничі фонди» позначають капітальні активи, що не використовуються в господарській діяльності платника податку і для яких встановлено особливий порядок податкового обліку;

- бухгалтерський термін «основні засоби» поширюється на матеріальні активи, що використовуються як для виробничих, так і невиробничих цілей.

Отже, бухгалтерська категорія «основні засоби» має більш широкий зміст, ніж податковий термін «основні фонди».

Співвідношення різних груп основних фондів у загальній їх вартості називається структурою основних фондів. Структура основних виробничих фондів різних галузей і підприємств залежить від різних факторів: складності, конструктивно-технологічних характеристик продукції, типу виробництва, особливостей технологічних процесів і технічного рівня застосовуваних машин і устаткування, рівня концентрації виробництва, розміщення підприємств галузі на території країни тощо.

Залежно від ступеня безпосереднього впливу на предмети праці основні виробничі фонди поділяються на активні і пасивні. До активної частини основних виробничих фондів належать такі їх елементи (робочі машини та обладнання, інструменти), що безпосередньо діють на форму і властивості предметів праці, визначають продуктивність праці, обсяг випуску продукції.

До пасивної частини основних фондів належать ті елементи (будівлі, споруди, передавальні пристрої), що створюють умови для нормальної роботи активних основних фондів. Через те що активні елементи основних фондів визначають виробничі можливості галузей, об'єднань і підприємств, а також їх продуктивність і ступінь технічної озброєності праці, перспективним напрямком є підвищення частки активної частини основних виробничих фондів, тобто машин, обладнання, інструментів.

4. Шляхи підвищення ефективності використання основних виробничих фондів підприємства

Однієї з головних причин, що погіршують показник фондовіддачі, є повільне освоєння введених у дію підприємств. Однієї з найважливіших задач підвищення ефективності використання капітальних вкладень і основних фондів є своєчасне введення в експлуатацію нових основних фондів і виробничих потужностей, швидке їхнє освоєння.

Скорочення термінів введення в експлуатацію нових фабрик і заводів дозволяє швидше одержати потрібну для народного господарства продукцію з технічно більш зроблених основних фондів, прискорити їхній оборот і тим самим уповільнити наступ морального зносу основних фондів підприємств, підвищити ефективність суспільного виробництва в цілому.

Поліпшення використання діючих основних фондів і виробничих потужностей промислових підприємств, у тому числі знову введених в експлуатацію, може бути досягнуте завдяки:

1) підвищенню інтенсивності використання виробничих потужностей і основних фондів;

2) підвищенню екстенсивності їхній навантаження. Більш інтенсивне використання виробничих потужностей і основних фондів досягається насамперед за рахунок технічного удосконалювання останніх.

Практика промислових підприємств показує, що тут йде процес збільшення одиничної потужності устаткування:

- у верстатах, машинах і агрегатах поліпшуються найбільше відповідальні деталі і вузли;

- підвищуються основні параметри виробничих процесів (швидкість, тиск, температура);

- механізуються й автоматизуються не тільки основні виробничі процеси й операції, але і допоміжні і транспортні операції, що нерідко стримують нормальний хід виробництва і використання устаткування;

- застарілі машини модернізуються і заміняються новими, більш досконалими.

Інтенсивність використання виробничих потужностей і основних фондів підвищується також шляхом удосконалювання технологічних процесів; організації безперервно-потокового виробництва на базі оптимальної концентрації виробництва однорідної продукції; вибору сировини, його підготування до виробництва відповідно до вимог заданої технології і якості що випускається продукції; ліквідації штурмівщини і забезпечення рівномірної, ритмічної роботи підприємств, цехів і виробничих ділянок, проведення ряду інших заходів, що дозволяють підвищити швидкість обробки предметів праці і забезпечити збільшення виробництва продукції в одиницю часу, на устаткування або на 1 кв. м виробничого майдану.

Інтенсивний шлях використання основних фондів діючих підприємств включає, отже, технічне їхнє переозброєння, підвищення темпів відновлення основних фондів.

Досвід роботи ряду галузей промисловості показує, що швидке технічне переоснащення діючих фабрик і заводів особливо важливо для тих підприємств, де має місце більш значний знос основних фондів. Поліпшення екстенсивного використання основних фондів припускає, з одного боку, збільшення часу роботи діючого устаткування в календарний період (протягом зміни, доби, місяця, кварталу, роки) і з іншого боку, збільшення кількості і питомої ваги діючого устаткування в складі всього устаткування, наявного на підприємстві й у його виробничій ланки. Збільшення часу роботи устаткування досягається за рахунок:

1) постійної підтримки пропорційності між виробничими потужностями окремих груп устаткування на кожній виробничій ділянці, між цехами підприємства в цілому, між окремими виробництвами усередині кожної галузі промисловості, між темпами і пропорціями розвитку галузей промисловості і всього народного господарства;

2) поліпшення відходу за основними фондами, дотримання передбаченої технології виробництва, удосконалювання організації виробництва і праці, що сприяє правильної експлуатації устаткування, недопущенню простоїв і аварій, здійсненню своєчасного і якісного ремонту, що скорочує простої устаткування в ремонті й увеличивающего міжремонтний період;

3) проведення заходів, що підвищують питома вага основних виробничих операцій у витратах робочого часу, скорочення сезонності в роботі підприємств ряду галузей промисловості, підвищення змінності роботи підприємств. Відомо, що на підприємствах крім діючих верстатів, машин і агрегатів частина устаткування знаходиться в ремонті і резерві, а частина - на складі.

Своєчасний монтаж не встановленого устаткування, а також введення в дію усього встановленого устаткування за винятком частини, що знаходиться в плановому резерві і ремонті, значно покращує використання основних фондів. В усіх галузях промисловості є великі можливості, що дозволяють поліпшити використання основних фондів, і особливо металорізного устаткування. Більш 50% усіх металорізальних верстатів знаходиться в немашинобудівних і навіть у непромислових галузях народного господарства, де вони використовуються гірше, чим у машинобудуванні.

У машинобудуванні важливим напрямком поліпшення використання устаткування є підвищення змінності використання устаткування. В даний час коефіцієнт змінності в машинобудівній промисловості складає менше 1,4, тобто біля 70% від двозмінної роботи.

Підвищення коефіцієнта змінності роботи устаткування до 1,75-1,8 дозволить збільшити виробництво продукції з одиниці устаткування приблизно на 25%. Вирішуючи задачу підвищення коефіцієнта змінності роботи устаткування, необхідно насамперед мати на увазі, що основне устаткування на багатьох підприємствах машинобудування використовується не цілком головним чином через дефіцит робочої сили.

На успішне рішення проблеми поліпшення використання основних фондів, виробничих потужностей і росту продуктивності праці значно впливає створення крупних виробничих об'єднань. Разом із цим необхідно більше уваги звернути на розвиток спеціалізації виробництва і технічного переозброєння діючих підприємств, висновок із цих підприємств невластивої їхньому профілю продукції, створення спеціалізованих промислових об'єктів у тягнущимся до крупних індустріальних центрів невеличких і середніх містах, де є резерви робочої сили.

Проводячи курс на розвиток спеціалізації діючих підприємств, варто мати на увазі, що це спрощує їхню виробничу структуру, визволяє робочу силу з допоміжних і обслуговуючих підрозділів, комплектує тим самим другі зміни основних цехів і підвищує коефіцієнт змінності.

Найважливішою умовою підвищення змінності є механізація й автоматизація виробничих процесів, і в першу чергу в допоміжних виробництвах, тому що це дозволяє перевести людей із важких немеханізованих робіт на кваліфіковані роботи в другій зміні.

Прискорені темпи механізації підйомно-транспортних, вантажно-розвантажувальних і складських робіт є основою для ліквідації наявної диспропорції в рівні механізації основного і допоміжного виробництва на промислових підприємствах. Це основа для вивільнення значної кількості допоміжних робітників, забезпечення поповнення основних цехів робочою силою, підвищення коефіцієнта змінності роботи підприємств і розширення виробництва на діючих підприємствах без додаткового залучення робочої сили.

У крупних містах, що мають дефіцит робочої сили, рішення проблеми поліпшення використання основних фондів і виробничих потужностей діючих підприємств шляхом їхньої реконструкції, розширення, механізації й автоматизації виробництва, удосконалювання організації виробництва і праці має особливо важливе значення. Важливий резерв підвищення ефективності використання основних фондів і виробничих потужностей діючих підприємств укладений у скороченні часу міжзмінних простоїв устаткування, що на ряді промислових підприємств досягають 15-20% усього робочого часу.

Поліпшення використання основних фондів і виробничих потужностей залежить значною мірою від кваліфікації кадрів, особливо від майстерності робітників, що обслуговують машини, механізми, агрегати й інші види виробничого устаткування. Творче і сумлінне відношення робітників до праці є важливою умовою поліпшення використання основних фондів і виробничих потужностей.

Відомо, що від досконалості системи морального і матеріального стимулювання в значній мірі залежить рівень використання виробничих потужностей і основних фондів. Аналіз техніко-економічних показників промислових підприємств, що працюють у нових умовах планування й економічного стимулювання, свідчить, що новий економічний механізм, у тому числі введення плати за виробничі фонди, перегляд оптових цін, застосування нового показника для визначення рівня рентабельності, створення на підприємствах заохочувальних фондів, сприяють поліпшенню використання основних виробничих фондів.

Будь-який комплекс заходів щодо поліпшення використання виробничих потужностей і основних фондів, розроблювальний у всіх ланках управління промисловістю, повинний передбачати забезпечення росту обсягів виробництва продукції насамперед за рахунок більш повного й ефективного використання внутрішньогосподарських резервів і шляхом більш повного використання машин і устаткування, підвищення коефіцієнта змінності, ліквідації простоїв, скорочення термінів освоєння знову вводимих у дію потужностей, подальшої інтенсифікації виробничих процесів.

Величезне значення в поліпшенні використання основних фондів і виробничих потужностей має матеріальне стимулювання робітників.

5. Соціально-економічна сутність заробітної плати та її функції

Заробітна плата — це одна з найскладніших економічних категорій і одне з найважливіших соціально-економічних явищ. Оскільки вона, з одного боку, є основним (і часто єдиним) джерелом доходів найманих працівників, основою матеріального добробуту членів їхніх сімей, а з іншого боку, для роботодавців є суттєвою часткою витрат виробництва і ефективним засобом мотивації працівників до досягнення цілей підприємства, то питання організації заробітної плати і формування її ріння разом з питаннями забезпечення зайнятості складають основу соціально-трудових відносин у суспільстві, бо включають нагальні інтереси всіх учасників трудового процесу.

Сутність поняття "заробітна плата" складна і багатостороння, тому розглядати її потрібно з різних позицій.

По-перше, заробітна плата — це економічна категорія, що відображає відносини між роботодавцем і найманим працівником з приводу розподілу новоствореної вартості. В цьому розумінні доречнішим є поняття "оплата праці", яка, крім власне заробітної плати, включає і інші витрати роботодавця на робочу силу.

По-друге, заробітна плата — це винагорода або заробіток, обчислений у грошовому виразі, який за трудовим договором роботодавець сплачує працівникові за роботу, яку виконано або має бути виконано. Це загальновизнане визначення, що найточніше відповідає терміну "заробітна плата".

По-третє, в умовах ринкової економіки заробітна плата — це елемент ринку праці, що складається в результаті взаємодії попиту на працю і її пропозиції і виражає ринкову вартість використання найманої праці. В цьому розумінні найчастіше вживаються усереднені показники ставок оплати одиниці (наприклад, людино-години) праці певної якості.

По-четверте, для найманого працівника заробітна плата — це основна частина його трудового доходу, який він отримує в результаті реалізації здатності до праці і який має забезпечити об'єктивно необхідне відтворення робочої сили.

По-п'яте, для підприємця заробітна плата — це елемент витрат виробництва, і водночас головний чинник забезпечення матеріальної зацікавленості працівників у досягненні високих кінцевих результатів праці.

Сутність заробітної плати виявляється у функціях, які вона виконує в процесі суспільного відтворення. Виходячи з комплексного розуміння сутності заробітної плати, з'ясуємо значення притаманних їй функцій. Винятково важлива роль заробітної плати в механізмі функціонування ринкової економіки зумовлена тим, що вона має виконувати багато функцій (серед вчених-економістів немає єдиної думки щодо їх кількості). На нашу думку, найважливішими з них є такі.

1. Відтворювальна функція полягає у забезпеченні працівників та членів їхніх сімей необхідними життєвими благами для відновлення робочої сили, для відтворення поколінь. В ній реалізується економічний закон зростання потреб. Ця функція тісно пов'язана з особливостями державного регулювання заробітної плати, із встановленням на державному рівні такого її мінімального розміру, який би забезпечував відтворення робочої сили.

2. Стимулююча функція заробітної плати полягає у встановленні залежності її розміру від кількості й якості праці конкретного працівника, його трудового внеску в результати роботи підприємства. Ця залежність повинна бути такою, щоб заохочувати до постійного покращання результатів праці.

3. Регулююча, або ресурсно-розміщувальна функція заробітної плати полягає в оптимізації розміщення робочої сили за регіонами, галузями господарства, підприємствами з урахуванням ринкової кон'юнктури. Формування ефективно функціонуючого ринку праці передбачає свободу кожного найманого працівника вільно обирати місце прикладання своєї праці, а його прагнення до підвищення життєвого рівня обумовлює професійні переміщення у пошуках такої роботи, яка б максимально задовольняла зростаючі потреби. Іншими словами, в ринкових умовах вища заробітна плата на ефективніших робочих місцях стимулює перехід сюди працівників з неефективних робочих місць.

4. Соціальна функція заробітної плати відображає міру живої праці при розподілі фонду споживання між найманими працівниками і власниками засобів виробництва. Заробітна плата виступає індивідуальною часткою працівника в новоствореному доході у відповідності з його трудовим внеском. Соціальне значення цієї функції заробітної плати полягає у забезпеченні соціальної справедливості, по-перше, при розподілі доходу між найманими працівниками і власниками засобів виробництва, і по-друге, при розподілі між найманими працівниками у відповідності з результатами їхнього трудового внеску.

5. Функція формування платоспроможного попиту населення, її призначення — узгодження платоспроможного попиту, під яким розуміємо форму виявлення потреб, забезпечених грошовими коштами покупців, з одного боку, і виробництва споживчих товарів — з іншого. Оскільки платоспроможний попит формується під дією двох основних факторів — потреб та доходів населення, то за допомогою заробітної плати в ринкових умовах встановлюються пропорції між товарною пропозицією та попитом.

Навіть неспеціаліст розуміє, що в сучасних умовах заробітна плата в Україні повною мірою не виконує жодну із зазначених функцій. Впродовж багатьох років (навіть десятиріч) заробітна плата в Україні підтримувалася на соціально низькому рівні. Нині для більшості найманих працівників вона перетворилася на невелику (та ще й негарантовану) соціальну виплату, що дозволяє пережити, перебути важкі часи, але ніяк не досягти добробуту.

Штучне стримування заробітної плати призвело до того, що нині витрати на заробітну плату в Україні в розрахунку на одиницю валового національного продукту майже вдвоє нижчі, ніж у країнах з розвиненою ринковою економікою. Разом з тим трудомісткість виготовлення продукції перевищує досягнуту в зазначених країнах нерідко в 3 — 4 рази.

Низький рівень заробітної плати не сприяє зацікавленості працівників у досягненні високих кінцевих результатів праці. Разом з тим, використовуючи дешеву робочу силу, підприємці не зацікавлені підвищувати продуктивність праці, вкладаючи кошти в оновлення виробничих фондів та розвиток персоналу.

Дешева робоча сила зумовлює не лише низький рівень продуктивності праці, але і низьку якість продукції, і в зв'язку з цим її неконкурентоздатність. Низький рівень заробітної плати є основною причиною небаченого розростання прихованого безробіття і значного падіння платоспроможного попиту населення.

Отже, низький рівень заробітної плати є не лише наслідком, а однією з найголовніших причин тривалого перебування економіки України у кризовому стані.

Тому надзвичайно актуальним завданням є перебудова організації заробітної плати, проведення відповідної реформи з метою забезпечення поетапного підвищення заробітної плати і створення ефективного мотиваційного механізму, який ґрунтується на поєднанні економічних стимулів і соціальних гарантій.

Перший етап реформи заробітної плати має включати запровадження у повному обсязі та реалізацію на практиці всіх положень Закону України "Про оплату праці", введеного в дію 1 травня 1995 p., але ще й досі фактично не повністю функціонуючого. Заробітна плата має реформуватися у контексті загальної соціально-економічної політики.

Нові підходи до організації заробітної плати повинні спиратися на чітку систему основоположних принципів, що відіграють роль тактичних і стратегічних напрямків у реформуванні відносин розподілу. Для забезпечення реалізації заробітною платою зазначених вище функцій необхідне дотримання таких найважливіших принципів:

- Підвищення реальної заробітної плати мірою зростання ефективності виробництва та праці. Порушення цього принципу може призвести, з одного боку, до виплати незароблених грошей, а значить до інфляції, знецінення отриманої номінальної заробітної плати, що в кінцевому рахунку веде до зниження реальної заробітної плати. З іншого боку, може виплачуватися занижена заробітна плата, що не відповідає ефективності трудового внеску працівника і призводить до неможливості задовольнити потреби людей, зменшує платоспроможний попит населення.

- Диференціація заробітної плати в залежності від трудового внеску працівника в результати діяльності підприємства, від змісту і умов праці, від місцеположення підприємства, його галузевої належності. Цей принцип заснований на необхідності посилення матеріальної зацікавленості працівників у підвищенні кваліфікації, у виконанні більш складної роботи, забезпеченні високої якості продукції. При цьому потрібно враховувати різницю у кількості й вартості матеріальних благ, необхідних для відтворення робочої сили в різних умовах праці, економічних та географічних умовах життя.

- Однакова оплата за однакову працю. В умовах ринкової економіки цей принцип слід трактувати, по-перше, як недопущення дискримінації у оплаті праці за статтю, віком, національністю тощо, і по-друге, як принцип справедливості при розподілі всередині підприємства, що передбачає адекватну оцінку праці через її оплату.

- Державне регулювання оплати праці, що включає законодавство і угоди в сфері праці, податкову систему, встановлення залежності між динамікою індивідуальних доходів і інфляцією. Засобом державного регулювання оплати праці, що забезпечує соціальну захищеність низькооплачуваних працівників, є встановлення мінімальної заробітної плати.

- Врахування впливу ринку праці. Ринок праці — це та сфера, де в кінцевому підсумку формується оцінка різних видів праці. Заробітна плата (і можливості зайнятості) кожного працівника знаходиться в тісній залежності від його положення на ринку праці, від співвідношення попиту і пропозиції праці певної якості. Тому на ринку праці представлений широкий діапазон розмірів заробітної плати як на державних і приватних підприємствах, так і у неформальному секторі, де відсутній будь-який соціальний і правовий захист і умови оплати праці цілком визначаються роботодавцем. Однак у будь-якому випадку в ринкових умовах роботодавець не зможе набрати і втримати робочу силу потрібної якості, не забезпечивши конкурентоздатний на даному ринку праці рівень її оплати.

- Простота, логічність і доступність форм і систем оплати праці, що забезпечують широку інформованість працівників про суть систем оплати праці. Стимул стає стимулом лише у тому випадку, коли у працівників є про нього інформація, і вона зрозуміла їм як неспеціалістам у галузі економіки праці. Виконавці повинні чітко уявляти, у яких саме випадках розмір заробітної плати, тобто рівень їхнього матеріального добробуту, буде підвищуватися.

6. Шляхи прискорення оборотності оборотних засобів і його вплив на результати господарської діяльності підприємства

Ефективне використання оборотних коштів є одним із першочергових завдань підприємства в сучасних умовах; забезпечується це прискоренням їхньої оборотності на всіх стадіях кругообігу.

На стадії створення виробничих запасів — це раціональне їх використання; ліквідація наднормативних запасів матеріалів; удосконалення нормування; поліпшення організації постачання, у тому числі через установлення чітких договірних умов та їх виконання, оптимальний вибір постачальників, налагодження роботи транспорту; поліпшення організації господарства, зокрема впровадження комп'ютеризації і механізації та автоматизації вантажно-розвантажувальних операцій на складах.

На стадії незавершеного виробництва — упровадження новітньої техніки та технології, зокрема безвідхідної; розвиток стандартизації й уніфікації; удосконалення форм організації виробництва; удосконалення оплати праці й економічного стимулювання, економного використання матеріальних та паливно-енергетичних ресурсів; удосконалення основних фондів, насамперед їх активної частини. На стадії обігу — це раціональна організація збуту готової продукції, застосування прогресивних форм розрахунків; своєчасне оформлення документації та прискорення її руху; втримання договірної та платіжної дисципліни.

Прискорення оборотності оборотних коштів дає змогу зекономити значні суми і збільшити обсяги виробництва та реалізації продукції без додаткових фінансових ресурсів.

Прискорення оборотності оборотних засобів може бути досягнуто внаслідок: зростання обсягу реалізації продукції при тій самій витраті оборотних засобів; зменшення оборотних засобів при забезпеченні запланованого обсягу випуску продукції; одночасного зростання обсягу реалізації продукції при зниженні споживаних оборотних засобів. Більш конкретні напрями використання оборотних засобів:

— скорочення матеріальних запасів на складах за рахунок зниження наднормативних запасів матеріалів, палива, інструменту, внаслідок поліпшення постачання, за рахунок зниження норм витрат матеріалів на одиницю продукції;

— зменшення тривалості циклу виробництва основної продукції за рахунок застосування нової техніки і технології, підвищення продуктивності праці, норм витрат ресурсів, зменшення часу перебування в заділах деталей, складальних одиниць;

— скорочення залишків нереалізованої продукції через прискорення реалізації, підвищення ефективності роботи служби маркетингу, удосконалення розрахунків, поліпшення комплектності постачань;

— підвищення ритмічності виробництва внаслідок рівномірності випуску і відвантаження продукції, удосконалення планування і організації виробництва;

— розвиток концентрації, спеціалізації і кооперування;

— удосконалення асортименту продукції і підвищення якості виробів.

Скорочення матеріальних запасів досягається також за рахунок становлення завдань по прискоренню оборотності оборотних засобів; удосконалення існуючої практики нормування шляхом встановлення науково обґрунтованих нормативів запасів; прискорення запуску матеріалів у виробництво. Найефективнішим способом зниження матеріальних запасів є використання систем постачання сировини, матеріалів і комплектуючих безпосередньо в технологічні процеси.

За результатами оцінки оборотності розраховують суму економії оборотних засобів як суму додаткового їх залучення в господарський оборот або суму їх перевитрат як суму відтягування засобів з обороту.

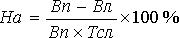

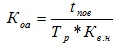

Ефективність використання оборотних засобів полягає не тільки в прискоренні оборотності, а і в зниженні собівартості продукції за рахунок економії оборотних засобів, підвищені прибутку і рентабельності. Вплив використання оборотних засобів на рівень загальної рентабельності (К„) визначається так:

де Пр % — частка прибутку (ПР) в 1 грн обсягу випуску продукції (Ов);

Рм — фондомісткість продукції;

К3 — коефіцієнт завантаження оборотних засобів.

Чим менше тривалість обороту оборотних чи засобів більше число чинених ними кругообігів при тім же обсязі реалізованої продукції, тим менше потрібно оборотних коштів і чим швидше оборотні кошти роблять кругообіг, тим ефективніше вони використовуються.

Ефект прискорення оборотності оборотних коштів виражається у вивільненні, зменшенні потреби в них у зв'язку з поліпшенням їхнього використання. Розрізняють абсолютне і відносне вивільнення оборотних коштів.

Абсолютне - відбиває пряме застосування потреби в оборотних коштах.

Відносне вивільнення відбиває як зміна величини оборотних коштів, так і зміна обсягу реалізованої продукції, щоб його визначити, потрібно обчислити потреба в оборотних коштах за звітний рік, виходячи з фактичного обороту по реалізації продукції за цей період і оборотності в днях за попередній рік. Різниця дає торбу вивільнення засобів.

Ефективне використання оборотних коштів грає велику роль у забезпеченні нормальної роботи підприємства, у підвищенні рівня рентабельності виробництва. Відсутність на підприємстві необхідних фінансових ресурсів, низький рівень платіжної дисципліни приводить до виникнення взаємних неплатежів. Взаємна заборгованість підприємств - характерна риса економіки перехідного періоду.

Значна частина підприємств не зуміли швидко адаптуватися до ринкових відносин, що формуються, нераціонально використовує наявні оборотні кошти, не створює фінансові резерви. Прискорення оборотності оборотних коштів є першочерговою задачею підприємств у сучасних умовах і досягається наступними шляхами:

На стадії створення виробничих запасів - впровадження економічно обґрунтованих норм запасу, наближення постачальників сировини, напівфабрикатів, комплектуючих виробів і інших до споживачів; широке використання прямих тривалих зв'язків; розширення складської системи матеріально-технічного забезпечення, а також оптової торгівлі матеріалами й устаткуванням; комплексна механізація й автоматизація вантажно-розвантажувальних робіт на складах.

На стадії незавершеного виробництва прискорення НТП (упровадження прогресивної технології і техніки, особливо безвідхідної і маловідходної, роботизованих комплексів, роторних ліній, хімізація виробництва), розвиток стандартизації, уніфікації, типізації, удосконалювання форм організації промислового виробництва, примі- більш дешевих конструкційних матеріалів, удосконалювання системи економічного стимулювання, економічного використання сировинних і паливно-енергетичних ресурсів, збільшення питомої ваги продукції, що користається підвищеним попитом.

На стадії звертання наближення споживачів продукції до її виготовлювачів; удосконалювання системи розрахунків, збільшення обсягу реалізованої продукції унаслідок виконання замовлень по прямих зв'язках, дострокового випуску продукції, виготовлення продукції з зекономлених матеріалів, ретельна і своєчасна перевірка продукції, що відвантажується, по партіях, асортименту, транзитній нормі, відвантаження в строгій відповідності з укладеними договорами.

Ефективність використання оборотних засобів

Оборотні кошти різногалузевих підприємств країни становлять значну частину їхніх матеріально-грошових активів. Тому раціональне та економне використання оборотних коштів суб'єктів господарювання має неабияке економічне значення. Для оцінки ефективності використання оборотних коштів виробничих підприємств застосовують певні показники, а для підвищення ефективності - відповідні конкретні заходи.

Ефективність використання оборотних коштів характеризується швидкістю їхнього обертання, оборотністю.

Прискорення оборотності цих коштів зумовлює: по-перше, збільшення обсягу продукції на кожну грошову одиницю поточних витрат підприємства; по-друге, вивільнення частини коштів і завдяки цьому створення додаткових резервів для розширення виробництва діючими оптовими цінами за певний період на середній залишок оборотних коштів за той самий період.

Показник, що є оберненим стосовно коефіцієнта оборотності, заведено називати коефіцієнтом завантаження. Він показує, скільки оборотних коштів (у частках одиниці) припадає на кожну грошову одиницю реалізованої продукції.

Тривалість одного обороту в днях (або швидкість обороту) оборотних коштів визначається як співвідношення кількості днів у розрахунковому періоді (для кварталу - 90 днів, року - 360 днів) і коефіцієнта оборотності за той самий період. Для характеристики економічної ефективності використання оборотних коштів може застосовуватися показник їхньої рентабельності, обчислюваний як відношення прибутку підприємства до суми його оборотних коштів.

Унаслідок прискорення оборотності фінансових (грошових) коштів зменшується потреба в них, відбувається процес вивільнення цих коштів з обороту. Розрізняють абсолютне (зменшення потрібної суми коштів) та відносне (реалізація більшої кількості продукції за фіксованої суми коштів завдяки поліпшенню їхнього використання) вивільнення грошових коштів з обороту.

З-поміж заходів для підвищення ефективності використання оборотних коштів чільне місце належить оптимізації виробничих запасів. Саме з оптимізацією зв'язані найбільші резерви скорочення запасів на підприємствах, особливо з матеріаломістким виробництвом. Зменшення тривалості виробничого циклу на таких підприємствах усього на один день дає змогу зменшити обсяг незавершеного виробництва на суму понад 2 млн грош. од. Якщо ж прискорити реалізацію продукції також на один день, то можливе вивільнення оборотних коштів становитиме. приблизно 1/3 обсягу залишків готової продукції на складах підприємств.

Прискорення оборотності оборотних коштів є першочерговою задачею підприємств у сучасних умовах і досягається різними шляхами.

На стадії створення виробничих запасів такими можуть бути:

- впровадження економічно обґрунтованих норм запасу;

- наближення постачальників сировини, напівфабрикатів, що комплектують вироби до споживачів;

- широке використання прямих тривалих зв'язків;

- розширення складської системи матеріально-технічного забезпечення, а також оптової торгівлі матеріалами й устаткуванням;

- комплексна механізація й автоматизація вантажно-розвантажувальних робіт на складах.

На стадії незавершеного виробництва:

- прискорення науково-технічного прогресу (упровадження прогресивної техніки і технології, особливо безвідхідної, роторних ліній, хімізація виробництва);

- розвиток стандартизації, уніфікації, типізації;

- удосконалювання форм організації промислового виробництва, застосування більш дешевих конструктивних матеріалів;

- удосконалювання системи економічного стимулювання ощадливого використання сировинних і паливно-енергетичних ресурсів;

- збільшення питомої ваги продукції, що користується підвищеним попитом.

На стадії обігу:

- наближення споживачів продукції до її виготовлювачів;

- удосконалювання системи розрахунків;

- збільшення обсягу реалізованої продукції унаслідок виконання замовлень по прямих зв'язках, дострокового випуску продукції, виготовлення продукції з зекономлених матеріалів;

- ретельна і своєчасна добірка продукції, що відвантажується, по партіях, асортиментові, транзитній нормі, відвантаження в строгій відповідності з укладеними договорами.

Якщо говорити про поліпшення використання оборотних коштів, не можна не сказати і про економічне значення економії оборотних фондів, що виражається в наступному:

1) Зниження питомих витрат сировини, матеріалів, палива забезпечує виробництву великі економічні вигоди. Воно, насамперед, дає можливість з даної кількості матеріальних ресурсів виробити більше готової продукції і виступає тому як одна із серйозних передумов збільшення масштабів виробництва.

2) Прагнення до економії матеріальних ресурсів спонукає до впровадження нової техніки й удосконалюванню технологічних процесів.

3) Економія в споживанні матеріальних ресурсів сприяє поліпшенню використання виробничих потужностей і підвищенню суспільної продуктивності праці.

4) Економія матеріальних ресурсів у величезній мірі сприяє зниженню собівартості промислової продукції. Істотно впливаючи на зниження собівартості продукції, економія матеріальних ресурсів надає позитивний вплив і на фінансовий стан підприємства.

Економічна ефективність поліпшення використання й економія оборотних фондів досить великі, оскільки вони впливають на всі сторони виробничої і господарської діяльності підприємства.

На кожному підприємстві є резерви економії матеріальних ресурсів. Під резервами варто розуміти виникаючі або виниклі, але ще не використані (повністю або частково) можливості поліпшення використання матеріальних ресурсів.

В залежності від характеру заходів основні напрямки реалізації резервів економії ресурсів у промисловості і на виробництві підрозділяються на виробничо-технічні й організаційно-економічні.

До виробничо-технічних напрямків відносяться заходи, зв'язані з якісною підготовкою сировини до його виробничого споживання, удосконалюванням конструкції машин, устаткування і виробів, застосуванням більш економічних видів сировини, палива, упровадженням нової техніки і прогресивної технології, що забезпечують максимально можливе зменшення технологічних відходів і втрат матеріальних ресурсів у процесі виробництва виробів з максимально можливим використанням вторинних матеріальних ресурсів.

До основних організаційно-економічних напрямків економії матеріальних ресурсів відносяться: комплекси заходів, зв'язаних з підвищенням наукового рівня нормування і планування матеріалоємності промислової продукції, розробкою і впровадженням технічно обґрунтованих норм і нормативів витрати матеріальних ресурсів; комплекси заходів, зв'язаних із установленням прогресивних пропорцій, що полягають у прискореному розвитку виробництва нових, більш ефективних видів сировини і матеріалів.

Головний напрямок економії матеріальних ресурсів на кожному конкретному підприємстві - збільшення виходу кінцевої продукції з той самою кількості сировини і матеріалів - залежить від технічного оснащення виробництва, рівня майстерності працівників, рівня організації матеріально-технічного забезпечення, кількості норм витрати і запасів матеріальних ресурсів.

Чимале значення має скорочення втрат у виробничому процесі, за рахунок якого можна досягти 15-20% всієї економії матеріальних ресурсів.

При управлінні оборотними коштами важливо також правильно вибрати метод оцінки матеріально-виробничих запасів, що у підсумку впливає на розмір прибутку підприємства.

Функціонування оборотних коштів розпочинається з моменту їх формування і розміщення. Раціональне розміщення як складова управління оборотним капіталом має певні особливості не лише в різних галузях, а навіть і на різних підприємствах однієї галузі. Визначальними тут є такі чинники: вид господарської діяльності, обсяг виробництва; рівень технології та організації виробництва; термін виробничого циклу; система постачання необхідних товарно-матеріальних цінностей і реалізації продукції та ін.

Залежно від розміщення, умов організації виробництва й реалізації продукції оборотні кошти мають різний рівень ліквідності, а отже, і ризику використання. [6]

Слід також зауважити, що ефективність використання оборотних коштів залежить від багатьох чинників. Серед них можна виділити зовнішні чинники, що роблять вплив незалежно від інтересів і діяльності підприємства, і внутрішні, на яких підприємство може і повинно активно впливати.

До зовнішніх чинників відносяться: загальна економічна ситуація, особливості податкового законодавства, умови отримання кредитів і процентні ставки по ним, можливість цільового фінансування, участь в програмах, що фінансуються з бюджету. Враховуючи ці і інші чинники, підприємство може використовувати внутрішні резерви раціоналізації руху оборотних коштів.

Підвищення ефективності використання оборотних коштів забезпечується прискоренням їх оборотності на всіх стадіях кругообігу.

Значні резерви підвищення ефективності використання оборотних коштів закладені безпосередньо в самому підприємстві. У сфері виробництва це відноситься, перш за все, до виробничих запасів. Запаси грають важливу роль в забезпеченні безперервності процесу виробництва, але в той же час вони представляють ту частину коштів виробництва, яка тимчасово не бере участь у виробничому процесі.

Ефективна організація виробничих запасів є важливою умовою підвищення ефективності використання оборотних коштів. Основні шляхи скорочення виробничих запасів зводяться до їх раціонального використання; ліквідації наднормативних запасів матеріалів; вдосконаленню нормування; поліпшенню організації постачання, зокрема шляхом встановлення чітких договірних умов постачань і забезпечення їх виконання, оптимального вибору постачальників, налагодженої роботи транспорту. Важлива роль належить поліпшенню організації складського господарства.

Скорочення часу перебування оборотних коштів в незавершеному виробництві досягається шляхом вдосконалення організації виробництва, поліпшення вживаної техніки і технології, вдосконалення використання основних фондів, перш за все їх активної частини, економії по всіх стадіях руху оборотних коштів.

У сфері обігу оборотні кошти не беруть участь в створенні нового продукту, а лише забезпечують його доведення до споживача. Зайве відвернення засобів в сферу обігу – негативне явище. Найважливішими передумовами скорочення вкладень оборотних коштів в сферу обігу є раціональна організація збуту готовій продукції, застосування прогресивних форм розрахунків, своєчасне оформлення документації і прискорення її руху, дотримання договірної і платіжної дисципліни.

Прискорення обороту оборотних коштів дозволяє вивільнити значні суми і таким чином збільшити обсяг виробництва без додаткових фінансових ресурсів, а засоби, що вивільняються, використовувати відповідно до потреб підприємства.

Тобто, ефективність використання оборотних коштів на підприємтсві залежить перш за все від уміння управляти ними, покращувати організацію торгівлі, підвищувати рівень комерційної і фінансової роботи.

Практична частина

Задача 1

Визначити всі можливі види вартості верстату; суму нарахованого зносу за термін експлуатації; річні амортизаційні відрахування за прямолінійним методом і методом кумулятивного числа, якщо відомо:

|

№ з/п |

Показники |

Варіант |

|

|

6 |

|||

|

1. |

Відпускна ціна заводу виробника, тис. грн. |

160 |

|

|

2. |

Транспортні витрати, % |

8 |

|

|

3. |

Витрати на монтаж та встановлення, % |

7 |

|

|

4. |

Термін корисної експлуатації, років |

7 |

|

|

5. |

Фактично відпрацьовано, років |

5 |

|

|

6. |

Вартість металобрухту від ліквідації верстату, грн. |

650 |

|

|

7. |

Затрати на демонтаж, грн. |

540 |

|

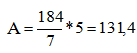

1. Початкова вартість основних виробничих фондів (ОФ) – це сума витрат на придбання (виготовлення), транспортування та монтаж обладнання (устаткування):

Вп = Ц + Т + М (грн.), (1)

де Вп – балансова початкова вартість основних фондів, грн.;

Ц – ціна обладнання, грн.;

Т – вартість витрат на транспортування, грн.;

М – вартість витрат на монтаж, грн.

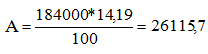

Вп = 160 + 8% + 7% = 160 + 12,8 + 11,2 = 184 (тис.грн.).

2. Залишкова вартість – це вартість основних фондів з урахуванням суми зносу:

Взал = Вп – (t ´ А) (грн.), (2)

де Взал – залишкова вартість, грн.;

t ´ А – вартість, що враховує суму зносу за певний час роботи, грн.;

А – щорічна сума амортизаційних відрахувань, грн.;

t – термін експлуатації обладнання, років.

Визначається сума зносу:

(тис. грн.)

(тис. грн.)

Взал = 184 – 131,4 = 52,6 (тис. грн.).

Для здійснення процесу нарахування амортизації основні фонди підприємства поділяють на такі групи:

– група 1: будівлі, споруди, їх компоненти, передавальні пристрої;

– група 2: транспортні засоби, меблі, офісне обладнання, побутові електромеханічні прилади та інструменти, інформаційні системи;

– група 3: інші основні фонди, що не ввійшли до груп 1 і 2.

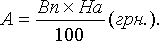

Норма амортизації (На) для певної групи обладнання визначається із залежності:

(3)

(3)

де Вл – ліквідаційна вартість основних фондів певної групи, грн.;

Тсл – термін служби основних фондів, визначений технічною документацією, років.

.

.

Річні норми амортизаційних відрахувань, затверджені згаданим “Положенням”, встановлюються у відсотках до балансової вартості кожної із груп основних фондів на початок звітного періоду у таких розмірах:

– група 1 – 5 %;

– група 2 – 25 %;

– група 3 – 15 %.

Ці ж норми застосовуються бюджетними установами для визначення зношення основних фондів.

Сума амортизації (А) визначається як добуток балансової вартості основних фондів станом на початок звітного періоду (Вп) та встановленої для відповідної групи норм амортизації (На):

(4)

(4)

грн. = 26,12 тис. грн.

грн. = 26,12 тис. грн.

Задача 2

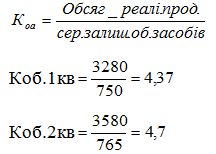

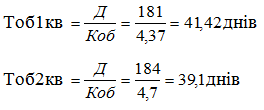

За допомогою вихідних даних необхідно визначити:

- коефіцієнт оборотності оборотних коштів;

- тривалість одного обороту;

- абсолютну і відносну зміну потреби підприємства в оборотних коштах.

|

№ |

Показники |

Варіант |

|

|

з/п |

6 |

||

|

1. |

Обсяг реалізованої продукції в першому кварталі, тис. грн. |

3280 |

|

|

2. |

Обсяг реалізованої продукції в другому кварталі, тис. грн. |

3580 |

|

|

3. |

Середні залишки оборотних засобів в першому кварталі, тис. грн. |

750 |

|

|

4. |

Середні залишки оборотних засобів в другому кварталі, тис. грн. |

765 |

|

Тобто, за перший квартал обігові кошти обернуться 4,37 раз, а за другий – 4,8

Тривалість одного обороту в першому кварталі становить 41,42 днів, а в другому – 39,1 днів.

Абсолютна зміна потреби підприємства в оборотних коштах:

Коб.2кв - Коб.1кв = 4,7 – 4,37 = 0,33.

Відносна зміна потреби підприємства в оборотних коштах:

Коб.2кв / Коб.1кв * 100% = 4,7 / 4,37 *100% = 107,55%, тобто в другому кварталі потреба підприємства в оборотних коштах зросте на 7,55% (0,33).

Задача 3

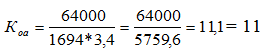

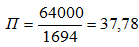

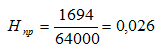

Визначити чисельність основних робітників підприємства, а також показники рівня продуктивності праці.

|

№ з/п |

Показники |

Варіант |

|

|

6 |

|||

|

1. |

Виробнича програма підприємства на рік, шт |

64000 |

|

|

2. |

Норма часу на один виріб, год |

3,4 |

|

|

3. |

Втрати робочого часу: |

|

|

|

4. |

- вихідні і святкові дні, днів |

108 |

|

|

5. |

- щорічні відпустки, днів |

26 |

|

|

6. |

- лікарняні, днів |

8 |

|

|

7. |

- невиходи 3 дозволу адміністрації, днів |

1 |

|

|

8. |

- прогули, днів |

2 |

|

|

9. |

Тривалість зміни, год |

7,7 |

|

де, tпов. – повна трудомісткість виробничої програми планового періоду;

Тр – розрахунковий ефективний фонд часу одного працівника;

Кв.н. – коефіцієнт виконання норм.

Тр = 365-(108+26+8+1+2)*7,7=220 * 7,7 = 1694 год.

робітників працює на підприємстві.

робітників працює на підприємстві.

Показники рівня продуктивності праці:

Прямий метод:

де П – показник виробітку продукції;

В – обсяг виготовленої продукції;

Т – кількість робочого часу, витраченого на виробництво.

шт./год.

шт./год.

Зворотний метод:  ,

,

де Нпр – показник трудомісткості продукції;

людиногодин.

людиногодин.