Практичне заняття №7, Визначення і оцінка ефектів інноваційного проекту

Код роботи: 3774

Вид роботи: Практичне заняття

Предмет: Інноваційний менеджмент

Тема: №7, Визначення і оцінка ефектів інноваційного проекту

Кількість сторінок: 7

Дата виконання: 2015

Мова написання: українська

Ціна: безкоштовно

Завдання

Виконати оцінку ефективності інноваційного проекту, попередньо визначивши види ефектів.

Приклад

Для прикладу розглянемо ефекти від впровадження комп’ютерної інформаційної системи (ІС) промислового підприємства [51].

Вибір раціональних рішень з упровадження ІС потребує оцінки ефективності її використання. Це дозволяє:

- установити необхідність і доцільність використання ІС;

- визначити, які види робіт, яких підрозділів і в якому порядку слід виконувати за допомогою ІС;

- вибрати раціональний варіант ІС і всі види її забезпечення (технічного, програмного, інформаційного, організаційного, лінгвістичного, математичного, правового);

- визначити оптимальні методи й засоби автоматизації проектування стосовно конкретного підприємства (його підрозділу);

- оцінити обсяг необхідних капітальних витрат на створення й упровадження ІС;

- оцінити обсяги поточних витрат при експлуатації ІС;

- оцінити очікувані результати;

- забезпечити порівняння економічної ефективності конкретної ІС із аналогами.

Джерела економічного ефекту ІС:

- зниження трудомісткості робіт з організації й підготовки виробництва, підвищення продуктивності праці;

- економія виробничих ресурсів: жива праця, сировина, матеріали, паливо, енергія, капітальні вкладення у виробничі фонди;

- зниження браку, підвищення якості продукції, скорочення термінів виконання існуючих замовлень і появи нових, збільшення обсягів збуту продукції завдяки підвищенню оперативності і якості прийнятих управлінських рішень;

- додатковий дохід, одержуваний завдяки розв’язанню завдань, які раніше без ІС не можна було розв'язати. Упровадження ІС здатне змінити характер праці, з'являється можливість зосередитися на рішенні дійсно творчих завдань, а рутинні доручити ІС. Можна вирішувати завдання, раніше в принципі не розв'язувані, або ж ті, які вимагали величезних витрат (наприклад комп'ютерне моделювання процесів і явищ дозволяє "програти" різні ситуації без тривалих і дорогих випробувань або ж звести їх до мінімуму);

- підвищення ефективності праці осіб, що працюють з ІС, під впливом соціально-психологічних факторів;

- дохід від реалізації майна, що стало непотрібним після впровадження ІС.

Оцінюючи доцільність упровадження ІС, слід аналізувати традиційні й комп'ютерні технології, порівнюючи їхні основні показники:

- швидкість обробки інформації;

- необхідні витрати енергії;

- експлуатаційні витрати;

- здатність зберігати стабільність роботи протягом усього процесу обробки інформації;

- можливість паралельної обробки інформаційних потоків;

- необхідну пам'ять, у тому числі тип інформації, що запам'ятовується, і швидкість доступу до даних;

- здатність до логічної обробки інформації;

- можливість розв’зувати інтелектуальні завдання;

- здатність до виконання математичних обчислень;

- здатність сприймати різні види вхідної інформації без їхньої попередньої обробки;

- вимоги до уніфікації вхідних і вихідних даних;

- ступінь надійності, наробіток на відмову;

- можливість переключатися на виконання різних типів робіт.

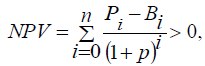

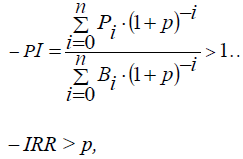

Для оцінки економічного ефекту й ефективності ІС використовують такі показники: чистий приведений дохід (NPV), індекс прибутковості (PI), період окупності (РР), внутрішню норму прибутковості (IRR).

Основним критерієм доцільності впровадження ІС є

де Рi і Вi - результати й витрати, отримані в i-м періоді, р – норма дисконту, n – кількість років життєвого циклу ІС.

Нульовий період (i = 0) дозволяє врахувати витрати, зроблені до початку впровадження ІС (розроблення ІС, закупівля й монтаж устаткування, тестування й налагодження ІС і т.п.).

Результати від впровадження ІС в i-м періоді проявляються як приріст доходу (прибутку) підприємства внаслідок зниження собівартості продукції й (або) збільшення обсягів її реалізації, реалізації майна, що стало непотрібним та ін.

де Оi, Цi, Врi - обсяг збуту, ціна одиниці продукції, виторг від ліквідації майна в i-м періоді (швидка зміна поколінь техніки й програм ІС вимагає їхнього постійного оновлення).

Зниження собівартості за умови незмінної ціни веде до збільшення доходу. Він може бути значно більшим, якщо зниження собівартості (для товарів, попит на які еластичний) буде супроводжуватися зниженням ціни (зменшенням доходу з одиниці продукції), що може зумовити ріст обсягів збуту й сумарного доходу. Використання ІС дозволяє оперативно й з високою точністю аналізувати складну ситуацію на ринку, прогнозувати її зміни, знаходити й оцінювати ринкові можливості, відбирати найбільш прийнятні з них.

Зниження собівартості продукції при використанні ІС може відбуватися внаслідок:

- скорочення термінів і витрат ресурсів при освоєнні виробництва нових і модернізованих виробів на основі широкого застосування типових рішень;

- уніфікації й стандартизації методів рішень поставлених завдань;

- оптимізації управлінських рішень на основі математичних методів і засобів комп'ютерної техніки;

- підвищення творчої частини роботи виконавців завдяки автоматизації нетворчих робіт;

- автоматизації оформлення текстової й графічної документації;

- автоматизації процесів пошуку, обробки й видачі інформації за запитами користувачів;

- підвищення якості документації, точності розрахунків;

- зниження впливу суб'єктивних факторів при виконанні типових, а отже таких, що піддаються автоматизації, робіт;

- створення єдиного банку довідкових даних і знань, що напрацьовуються.

- Витрати на ІС у своєму складі містять:

- капітальні (одноразові):

- витрати на будівництво будинків і споруджень (якщо ІС вимагає додаткових площ);

- витрати на придбання й доставку комп'ютерної техніки, у тому числі периферійних пристроїв і комплектуючих, а також офісного устаткування;

- витрати на придбання програмного забезпечення (ПЗ) загального призначення, що поставляється не разом з комп'ютерною технікою;

- витрати на придбання прикладного або розроблення спеціального ПЗ;

- витрати на встановлення, налагодження й настроювання ІС під конкретні умови експлуатації;

- витрати на первинне інформаційне насичення ІС (наприклад, підготовку довідників) і т.д;

- поточні:

- витрати на утримання будинків і споруджень (якщо потрібне використання додаткових площ);

- заробітна плата з нарахуваннями обслуговуючому персоналу;

- витрати на навчання й перепідготовку персоналу;

- витрати на ремонт, технічне обслуговування й модернізацію ІС, у тому числі амортизаційні відрахування;

- витрати на електроенергію;

- витрати на одержання інформації з віддалених джерел, наприклад, через Internet;

- вартість підготовки документів на паперових і електронних носіях;

- витрати на поточне інформаційне забезпечення ІС і т.д.

Витрати в i-м періоді можуть бути розраховані за формулою:

де Кi і Сi – капітальні й поточні витрати в i-м періоді.

У розрахунках ураховують тільки ті витрати й результати, які прямо пов'язані з ІС.

Дані міркування справедливі й для розрахунку інших оціночних показників.

ІС ефективна за таких умов:

де IRR визначається з рівняння (10.9).

де m - номер розрахункового року (рис. 10.11). Цифрами на рис. 10.11 позначені дисконтовані витрати й результати за періодами (роками) життєвого циклу ІС (тис. грн).

Рис. 10.11 – Схема визначення номера розрахункового року

Викладений підхід до оцінки економічного ефекту й ефективності може бути використаний при обґрунтуванні рішень про доцільність впровадження ІС, а також при виборі кращих з альтернативних варіантів.