Автореферат Управління процесом формування прибутковості з метою підвищення інвестиційної привабливості ПАТ Миронівський хлібопродукт

Код роботи: 2778

Вид роботи: Автореферат

Предмет: Економіка підприємства

Тема: Управління процесом формування прибутковості з метою підвищення інвестиційної привабливості ПАТ Миронівський хлібопродукт

Кількість сторінок: 31

Дата виконання: 2017

Мова написання: українська

Ціна: безкоштовно

1. «Вплив іміджу компанії на прибутковість», Матеріали ХІV Міжнародної науково-практичної конференції 25 листопада 2015 року: «Розвиток підприємництва як фактор росту національної економіки» - Київ: ІВЦ Видавництво «Політехніка», 2015. – 89 с.

2. «Управління прибутковістю підприємств на основі концепції «центрів відповідальності», Науково-технічний розвиток: економіка, технології, управління Матеріали ХV Міжнародної науково-практичної конференції, м. Київ, 6-7 квітня 2016 року. – К.: НТУУ «КПІ», 2016. - 145 с

3. «Аналіз ефективності управління прибутковістю промислових підприємств», Розвиток підприємництва як фактор росту національної економіки [Текст] Матеріали ХV Міжнародної науково-практичної конференції, м. Київ, 16 листопада 2016 року. – К.: НТУУ «КПІ», 2016. - 228 с.

4. Трохименко М.Ю., Кавтиш О.П. Стратегічні напрямки підвищення ефективності управління прибутковістю промислових підприємств // Економіка та суспільство. – 2016. - Випуск 6.

5. Трохименко М.Ю., Кавтиш О.П. Науково-методичні підходи до оцінювання ефективності управління прибутковістю підприємств // Східна Європа: економіка, бізнес та управління. – 2016. - Випуск 5.

6. Трохименко М.Ю., Кавтиш О.П. Проблеми формування і напрямки розподілу прибутку промислових підприємств в умовах кризи // Інфраструктура ринку. – 2017. - Випуск 3.

Загальна характеристика роботи

Актуальність теми дослідження. Актуальність обраної теми полягає у тому, що прибутковість підприємства є основною метою його діяльності. Від стану прибутковості підприємства залежить стан економічного розвитку країни та реалізація її соціально-економічної політики. Саме тому управління формуванням прибутковості має надзвичайно важливе значення, адже від нього залежать джерела інвестування, безпосередньо розмір отримуваного прибутку, а також напрямки формування, розподілу та використання. А це в свою чергу визначає дохід всіх зацікавлених сторін, а саме власників підприємства, працівників і держави. Перспективною з позицій забезпечення ефективного процесу суспільного відтворення є харчова промисловість, адже забезпечує потребу в продуктах першої необхідності. Сьогодні виробництво харчових продуктів займає значну частку ринку загального бізнесу країни, адже забезпечує населення продуктами харчування, а підприємства комбікормами, необхідними для їх роботи та є досить рентабельним.

Проте, у силу останніх соціально-економічних змін у країні, постає питання пошуку нових шляхів до підвищення прибутковості діяльності таких підприємств. Оскільки даний ринок пов’язує між собою багато контрагентів. Тому для того, щоб бути конкурентоспроможним підприємствам харчової галузі доводиться постійно модернізувати свою діяльність, покращувати технологію виробництва задля зменшення собівартості продукції, тобто збільшення прибутковості діяльності.

Зв’язок з науковими темами, планами та програмами. Дипломна робота магістра була підготовлена в рамках НДР кафедри економіки і підприємництва, факультету менеджменту і маркетингу, НТУУ «КПІ» «Підприємство, як чинник розвитку інноваційно-інвестиційної моделі економіки України», (номер державної реєстрації№ 0108U009338), в рамках якої автором було здійснено оцінювання процесу управління формування прибутковості з метою підвищення інвестиційної привабливості ПАТ «Миронівський хлібопродукт» і на цій основі запропоновано запровадження геоінформаційної системи та оптимізація маркетингової стратегії підприємства.

Оцінка сучасного стану проблеми. Поняття «управління прибутковістю», «прибутку», «рентабельності» є результатом дослідження як іноземних, так і вітчизняних науковців. Серед них варто відзначити праці А. Смітта, Д. Рікардо, К. Маркса, А. Маршалла, І.В. Зятковського, В.О. Мец, Е.Г. Рясних, І.О. Бланка, А.М. Мочерного, А.М. Подерьогіна та інших.

В той же час, незважаючи на високий внесок у дослідження проблеми підвищення ефективності управління саме процесу формування прибутковості даними авторами, необхідне розширення даного поняття, розробка методичних підходів, а також пошук резервів підвищення з урахуванням галузевої приналежності.

Метою дипломної роботи є обгрунтування теоретико-методичних положень та практичних рекомендацій щодо удосконалення процесу управління формуванням прибутковості з метою підвищення інвестиційної привабливості ПАТ «Миронівський хлібопродукт».

Для досягнення поставленої мети та одержання конкретних результатів дослідження було визначено і вирішено такі завдання:

1) проаналізовано еволюцію наукових поглядів на сутність поняття «управління прибутковістю»;

2) систематизовано методи управління процесом формування прибутковості як основу підвищення інвестиційної привабливості підприємства;

3) обґрунтовано методичні підходи до кількісного оцінювання управління процесом формування прибутковості підприємств;

4) охарактеризовано виробничо-господарську діяльність ПАТ «МХП»;

5) здійснено комплексний аналіз економічного стану ПАТ «Миронівський хлібопродукт»;

6) діагностовано стан процесу управління формуванням прибутковості діяльності ПАТ «МХП»;

7) здійснено факторний аналіз ефективності управління прибутковістю досліджуваного підприємства на основі моделі «Дюпона»;

8) обгрунтовано економічні напрямки удосконалення управління формуванням прибутковості ПАТ «МХП»;

9) обґрунтовано витрати та оцінено економічний ефект на запровадження проектів «Геоінформаційної системи» та рекламної кампанії;

10) визначено вплив запропонованих заходів на зростання прибутковості діяльності ПАТ «МХП».

Об’єктом дослідження є процес управління формуванням прибутковості діяльності підприємства.

Предметом дослідження є сукупність теоретичних, методичних і практичних підходів до процесу управління формуванням прибутковості з метою підвищення інвестиційної привабливості ПАТ «МХП».

У роботі було використано наступні методи дослідження: наукової абстракції, аналізу та синтезу, системний підхід, логічний, монографічний для обґрунтування теоретичних і практичних рекомендацій щодо покращення процесу управління формуванням прибутковості на підприємстві; групування, формування таблиць, діаграм, графіків – для наочного подання результатів теоретичних й практичних досліджень; порівняльний та аналізу – для визначення динаміки основних показників діяльності підприємства протягом 2013-2015 років; методи економіко-математичного моделювання на основі методики «Дюпона» – для оцінки впливу основних факторів на зміну рентабельності власного капіталу; економіко-математичного прогнозування та наукового узагальнення для аналізу запропонованих заходів.

Наукова новизна отриманих результатів: Основні наукові положення, рекомендації та висновки роботи доведено до рівня методичних узагальнень і прикладного інструментарію, що дозволяє підвищити інвестиційну привабливість підприємств харчової галузі завдяки обґрунтуванню теоретичних та прикладних основ процесу управління формуванням прибутковості підприємства. В даному дослідженні дістало подальшого розвитку визначення поняття управління прибутковістю на основі процесного підходу, який дозволяє відобразити основні взаємозв’язки між складовими капіталу, їх рух і на цій основі ідентифікувати логіку перетворення авансованого капіталу у процесі здійснення господарської діяльності у прибуток та забезпечення самозростання капіталу. З цих позицій управління формуванням прибутковості містить у собі процеси управління формуванням прибутку (за джерелами капіталу та його використання у господарській діяльності), його розподілу та використання і може у стратегічній перспективі бути оцінене за показниками рентабельності. Також дістало подальшого розвитку обґрунтування напрямів підвищення ефективності управління формуванням прибутковості ПАТ «МХП» у розрізі його стратегічних зон господарювання та впливу їх діяльності на загальні показники прибутковості діяльності, що дозволяє виявляти «вузькі місця» з позицій формування прибутку і виявляти раціональні напрями його розподілу та використання на ПАТ «МХП» з метою підвищення інвестиційної привабливості.

Практичне значення одержаних результатів полягає у розробці та удосконаленні економічного обґрунтування пропозицій щодо процесу управління формуванням прибутковості діяльності ПАТ «МХП». Зокрема прибутковості після запровадження запропонованих заходів. Визначено ефект від реалізації запропонованих заходів.

Основні результати дослідження отримали позитивний відгук у провідних фахівців ПАТ «МХП» та прийняті до використання у його практичній діяльності (акт впровадження від 28.11.2016).

Апробація роботи. Основні теоретичні положення дипломної роботи доповідалися на ХV Міжнародній науково-практичній конференції «Розвиток підприємництва як фактор росту національної економіки» (м.Київ, НТУУ «КПІ» ім І. Сікорського, 2016 р.).

Обсяг та структура. Дипломна робота складається зі вступу, 3 розділів, загальних висновків, додатків. Робота виконана в обсязі 101 сторінки, містить 19 рисунків, 30 таблиць, та 6 додатків.

Основний зміст роботи

У вступі обґрунтовано актуальність теми, визначено об’єкт, предмет дослідження, мету і завдання, стан наукової розробки теми, методи дослідження, наукову новизну і практичне значення дослідження, апробацію одержаних результатів.

У першому розділі – «Теоретичні основи процесу управління формуванням прибутковості підприємств на сучасному етапі розвитку» Категорія прибутковість є складною і неоднозначною. Вона формувалась і розвивалась одночасно з еволюцією господарських відносин та теорій, які його пояснювали. Крім того, проблема ефективності формування прибутку підприємств — одна з найбільш дискусійних у сфері фінансового менеджменту в останні роки.

Управління прибутковістю підприємства – це економічна категорія, що визначає процес цілеспрямованого впливу суб’єкта на об’єкт управління для досягнення певного економічного результату діяльності.

Таким чином, можна підсумувати що основою високоефективного функціонування підприємств в умовах ринкової економіки є процес управління прибутковістю діяльності, процеси якої можна представити через процесний підхід за схемою рис. 1.

Рис. 1 - Процес управління прибутковістю підприємства та його складові

Процес прибутковості відіграє надзвичайно важливу роль: мета підприємництва, чистий дохід власників підприємства; критерій ефективності діяльності підприємства; основне джерело нарощування капіталу і розширення виробництва. В основі процесу прибутковості лежить здійснення витрат, отримання і розподіл доходів, формування і розподіл прибутку та його капіталізація. Підсумок прибуткової діяльності суб’єкта підприємництва відображається у кінцевому результаті — масі прибутку.

Також визначено, що управління прибутковістю підприємства - це процес цілеспрямованого впливу суб'єкта на об'єкт для досягнення певних фінансових результатів. Метод управління прибутком підприємства - це спосіб впливу суб'єкта управління на об'єкт для досягнення певного результату. Теоретична основа методів управління вимагає глибокого і ретельного опрацювання, оскільки неправильне їх використання може призвести до серйозних негативних наслідків.

Методи управління прибутком підприємства обираються в залежності від індивідуальної ситуації, що склалася на підприємстві. Практика показує, що найвищий ефект досягається в разі, якщо застосовується система методів, в якій кожен метод доповнює і підсилює інший.

Крім того в основі формування, правильного використання та розподілу прибутку важливу роль відіграє інвестиційна привабливість. Крім того показники прибутковості характеризують і інвестиційну привабливість. Також дуже важливим є той фактор, що досить часто інвестиційні ресурси є дешевшими ніж залучення власних коштів, а також приносять більше прибутку.

Особливість аналізу прибутку і рентабельності полягає в тому, що він включає в себе вивчення факторів, які зв’язані з виробництвом, де прибуток створюється, і з обігом, де він реалізується. Це є результативним підходом до оцінювання, тому що оцінка йде за кінцевими результатами діяльності.

Визначено, що основними завданнями аналізу є:

- оцінка структури, виконання плану і динаміки з прибутку;

- оцінка випливу факторів на зміну прибутку;

- оцінка впливу факторів на зміну рентабельності;

- виявлення резервів зростання прибутку і рентабельності і розробка заходів для використання виявлених резервів.

Мета аналізу – визначити реальну величину чистого прибутку, стабільність основних елементів балансового прибутку, тенденції їх змін і можливості використання для прогнозу прибутку, оцінити спроможність підприємства «заробляти»

З метою оцінки та аналізу управління процесом формування прибутковості у другому розділі «Оцінка та аналіз управління прибутковістю ПАТ «Миронівський хлібопродукт» було охарактеризовано сучасний стан виробничо-господарської діяльності та здійснено аналіз фінансово-економічного стану ПАТ «Миронівський хлібопродукт», а також діагностовано прибутковість діяльності підприємства, проведено оціюнювання моделі факторної залежності на основі моделі Дюпона ПАТ «МХП» від факторів формування прибутковості.

ПАТ «Миронівський хлібопродукт» (МХП) - одне із найбільших агропромислових комплексів України, що об'єднує 19 підприємств по всій території країни. Є найбільшою українською компанією з розведення птиці, а також виробництва та продажу продуктів з м'яса курки, контролюючи близько 50% ринку м'яса бройлерів. Капіталізація підприємства до 2011 року перевищила $ 2 млрд.

Центральний офіс розташований у Києві. Заснована компанія в 1998 році. Юрій Косюк є головою правління компанії і основним акціонером (65% акцій).

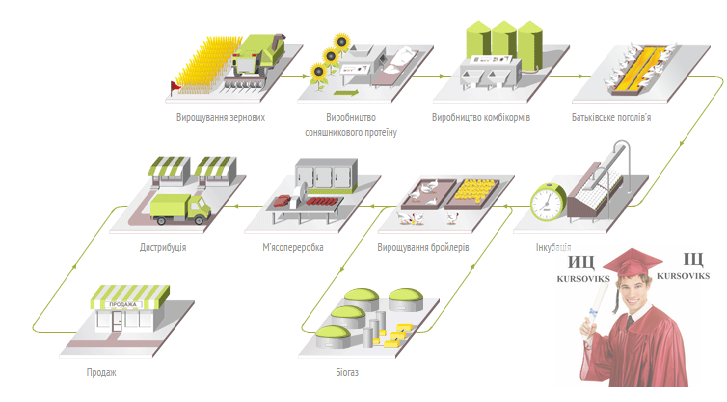

Застосовуючи модель вертикальної інтеграції бізнесу, МХП є одним з найбільш конкурентоспроможних підприємств не тільки в Україні, а й у світі, що займаються виробництвом і переробкою м'яса птиці. У цьому сегменті компанія пропонує м'ясо курки, продукти швидкого приготування з курятини, соняшникова олія, комбікорми.

Рис. 2 - Вертикальна інтеграція ПАТ МХП

Аналіз показників платоспроможності досліджуваного підприємства наведено в табл. 1.

Таблиця 1

Аналіз платоспроможності ПАТ «МХП»

|

Показники |

Значення/роки |

Норматив |

Абсолютне відхилення |

|||

|

2013 |

2014 |

2015 |

2014-2013 |

2015-2014 |

||

|

Чистий оборотний капітал, тис. грн. |

6006400 |

-4532129 |

-3232522 |

|

-10538529 |

1299607 |

|

Поточні активи, тис. грн. |

8546747 |

13140038 |

18041994 |

|

4593291 |

4901956 |

|

Поточні зобов’язання, тис. грн. |

2540347 |

17672167 |

21274516 |

|

15131820 |

3602349 |

|

Коефіцієнт поточної ліквідності |

2,08 |

0,486 |

0,451 |

2 |

-1,593943 |

-0,0354 |

|

Коефіцієнт абсолютної ліквідності |

0,464 |

0,032 |

0,037 |

0,2 |

-0,432603 |

0,00522 |

|

Коефіцієнт швидкої ліквідності |

0,741 |

0,244 |

0,196 |

0,7-1,5 |

-0,496804 |

-0,0482 |

|

Загальний коефіцієнт ліквідності |

3,364 |

0,744 |

0,848 |

>=1 |

-2,620857 |

0,10451 |

|

Частка оборотних засобів в активах |

0,4 |

0,393 |

0,402 |

|

-0,007156 |

0,0089 |

З табл. видно, що коефіцієнти ліквідності мають тенденцію до спадання протягом досліджуваного терміну. В межах норми знаходяться коефіцієнти ліквідності лише в 2013 році.

Аналіз фінансової стійкості ПАТ «Миронівський хлібопродукт» зображено в табл. 2.

Таблиця 2

Аналіз фінансової стійкості ПАТ «МХП»

|

Показники |

Значення/роки |

Норматив |

Абсолютне відхилення |

|||

|

2013 |

2014 |

2015 |

2014-2013 |

2015-2014 |

||

|

Коефіцієнт співвідношення позикових й власних коштів |

1,352 |

10,094 |

24,716 |

<1 |

8,742 |

14,621 |

|

Коефіцієнт автономії |

0,425 |

0,09 |

0,039 |

0,6 |

-0,335 |

-0,051 |

|

Коефіцієнт маневреності власних коштіва |

0,287 |

0,084 |

0,035 |

0,35 |

-0,204 |

-0,049 |

|

Власний оборотний капітал, тис. грн. |

31600084 |

36010509 |

50405256 |

4410425 |

14394747 |

|

|

Коефіцієнт забезпеченості власним капіталом |

-0,436 |

-1,314 |

-1,39 |

>0,1 |

-0,878 |

-0,076 |

Отже, усі показники фінансової стійкості не відповідають нормативним значенням, що говорить про нестійкий фінансовий стан досліджуваного підприємства. Аналіз ділової активності зображено в табл. 3.

Таблиця 3

Аналіз ділової активності ПАТ «МХП»

|

Показник |

2013 |

2014 |

2015 |

Відносне відхилення, тис. грн. |

Абсолютне відхилення, % |

||

|

2014 із 2013 |

2015 із 2013 |

2014 із 2013 |

2015 із 2014 |

||||

|

Коефіцієнт оборотності активів |

0,645 |

0,575 |

0,535 |

-0,070 |

-0,040 |

-10,905 |

-6,971 |

|

Коефіцієнт оборотності оборотних активів |

1,421 |

1,384 |

1,114 |

-0,037 |

-0,270 |

-2,604 |

-19,502 |

|||||||

|

Коефіцієнт оборотності дебіторської заборгованості |

5,321 |

4,875 |

3,228 |

-0,446 |

-1,647 |

-8,386 |

-33,790 |

|||||||

|

Коефіцієнт оборотності кредиторської заборгованості |

6,916 |

9,773 |

1,470 |

2,856 |

-8,302 |

41,299 |

-84,954 |

|||||||

|

Коефіцієнт оборотності матеріальних запасів |

5,351 |

2,754 |

2,503 |

-2,597 |

-0,251 |

-48,533 |

-9,127 |

|||||||

|

Коефіцієнт оборотності ОЗ |

1,397 |

1,324 |

0,996 |

-0,072 |

-0,328 |

-5,187 |

-24,805 |

|||||||

|

Коефіцієнт оборотності власного капіталу |

0,297 |

0,133 |

- |

-0,164 |

- |

-55,280 |

- |

|||||||

|

Коефіцієнт рентабельності активів |

0,125 |

0,059 |

- |

-0,066 |

- |

-52,588 |

- |

|||||||

|

Коефіцієнт рентабельності власного капіталу |

0,259 |

0,135 |

- |

-0,124 |

- |

-47,815 |

- |

|||||||

|

Коефіцієнт рентабельності діяльності |

0,208 |

0,101 |

- |

-0,107 |

- |

-51,334 |

- |

|||||||

|

Коефіцієнт рентабельності продажу |

0,181 |

0,107 |

- |

-0,074 |

- |

-41,024 |

- |

|||||||

|

Коефіцієнт рентабельності продукції |

0,310 |

0,136 |

- |

-0,174 |

- |

-56,219 |

- |

|||||||

|

Період окупності дебіторської заборгованості |

66,905 |

73,029 |

110,299 |

6,124 |

37,270 |

9,154 |

51,034 |

|||||||

|

Період окупності кредиторської заборгованості |

52,774 |

37,349 |

248,236 |

-15,425 |

210,887 |

-29,228 |

564,634 |

|||||||

Коефіцієнт оборотності активів відображає швидкість обороту сукупного капіталу підприємства, тобто показує, скільки разів за аналізований період відбувся певний цикл виробництва та обігу, або скільки грошових одиниць реалізованої продукції принесла кожна одиниця активів. На МХП даний показник є досить низьким, що говорить про недостатнє використання основних засобів протягом досліджуваного періоду. Слід зауважити, що з кожним роком даний показник зменшується.

Аналіз коефіцієнт оборотності оборотних активів показує, що оборотні активи протягом 2013-2015 рр. на МХП обертаються лише один раз.

Слід зауважити, що у 2015 р. підприємство є нерентабельним, оскільки має значні збитки. Це, на сам перед, пояснюється складною економічною та політичною ситуацією в країні.

Хоча дана тенденція і характеризує групу вцілому, необхідно проаналізувати проблеми діяльності ключових підприємств.

Що стосується основного показника діяльності підприємства, а саме прибутку, то його динаміка наведена в табл. 4.

Таблиця 4

Динаміка показників прибутку

|

Показник |

Роки |

Відносне відхилення, % |

|||

|

2013 |

2014 |

2015 |

2014-2013 |

2015-2014 |

|

|

Чистий дохід від реалізації продукції (товарів, робіт, послуг) |

11826711 |

14636689 |

23983085 |

123,76 |

163,856 |

|

Фінансовий результат від операційної діяльності: прибуток |

2180862 |

3857416 |

2653514 |

176,876 |

68,7899 |

|

Чистий фінансовий результат: прибуток |

1198255 |

-12417227 |

-5578761 |

-1036,3 |

44,9276 |

З табл. 4 видно, що чистий прибуток за аналізований період зростає, проте на його фоні показник фінансового результату від операційної діяльності показує не таке активне зростання, а показник чистого фінансового результату взагалі збитковий в 2014 і 2015 роках, хоч в 2015 ситуація дещо покращилась.

За результатами аналізу моделі Дюпона можна зробити висновок, що в 2014 році негативний вплив на рентабельність мала негативна зміна оборотності активів на 11%. Це дещо погіршило сукупний вплив показників на рентабельність, проте не значно. Значний вплив на сукупний вплив має коефіцієнт фінансової залежності, що покращує загальний показник, проте його вплив для підприємства не можна назвати позитивним. В 2015 році ситуація значно погіршилась. На це вплинула зміна показника рентабельності продажів на 15,3%. Що призвело до негативного значення показника рентабельності.

Значення коефіцієнта фінансової залежності в 2015 році в порівнянні з попереднім ще більше зростає, хоча й не покращує загальну ситуацію. Тому компанії необхідно звернути увагу на рентабельність продажів для того щоб покращити прибутковість.

Для того, щоб підвищити рентабельність продажів, необхідно визначити, що саме матиме суттєвий вплив на даний показник і в якому випадку це необхідно зробити. Для цього було проаналізовано результати діяльності підприємств групи компаній, які показали, що за останній період значно зросла собівартість виробництва комбікорму на що вплинуло підвищення цін на зернові компоненти (ТОВ НВФ «Урожай»), а також що деякі номенклатурні групи, а саме напівфабрикати, не користуються популярністю в українських споживачів (Миронівський м’ясопереробний завод «Легко»).

У третьому розділі «Наукове обгрунтування напрямів удосконалення управління формуванням прибутковості ПАТ «Миронівський хлібопродукт» обґрунтовано підходи до підвищення ефективності управління прибутковістю.

Виходячи із розрахунків фінансово-господарської діяльності та факторного аналізу (модель Дюпона) можна говорити про стійкий фінансовий стан досліджуваного підприємства та зростання чистого прибутку протягом 2013-2015 рр. Про те, повна собівартість виробленої продукції також зростає непропорційно зростанню реалізації готової продукції, це пов’язано із неавтоматизованим виробництвом на певних етапах, оскільки процеси виробництва сільськогосподарської продукції на даному етапі є найменш автоматизованими.

Напрями підвищення прибутковості для підприємств харчової галузі запропоновано визначати залежно від факторів, які на неї впливають. Серед таких можна виділяти внутрішні і зовнішні, керовані та некеровані, інтенсивні і екстенсивні. Керованими інтенсивними та екстенсивними є переважно внутрішні.

Оскільки зовнішні фактори практично не піддаються впливу зі сторони підприємства, то при виборі шляхів збільшення прибутку орієнтуються в основному на внутрішні чинники. Як свідчить аналіз літератури, серед найбільш поширених напрямів збільшення прибутковості, у т.ч. і для підприємств харчової промисловості є:

- збільшення випуску і продажів продукції, товарів, робіт, послуг;

- продажу зайвого устаткування та іншого майна або здачі його в оренду;

- зниження собівартості продукції за рахунок більш раціонального використання матеріальних ресурсів, виробничих потужностей і площ, робочої сили і робочого часу;

- диверсифікації виробництва;

- скорочення управлінських витрат; зменшення комерційних витрат та припустимого (некритичного) підвищення цін реалізованих товарів, продукції, робіт, послуг;

- ефективних фінансових операцій;

- скорочення інших витрат (зниження сум комісійної винагороди посередницьким організаціям за проведення та оформлення угод з різними об'єктами майна; сум штрафів, пені та неустойок, сплачених організацією за порушення господарських договорів; сум уцінки матеріально-виробничих запасів; сум дебіторської заборгованості зі строком позовної давності та ін.).

Проаналізувавши діяльність ПАТ «Миронівський хлібопродукт», було вирішено провести модернізацію основних засобів в галузі виробництва сільськогосподарської продукції. Зокрема, запровадження проекту «Геоінформаційна система», тобто автоматизація процесів землекористування, що дозволить збільшити урожайність зернових, що призведе до зменшення кількості закупівель у постачальників, і це стане першим кроком до зниження собівартості. А також для зростання обсягів реалізації необхідно провести рекламну кампанію сегменту, який має не значну популярність в Україні, а саме продукцію ТМ «Легко».

Географічно-інформаційні системи (ГІС) - це програмно-технічний комплекс, що забезпечує автоматизований збір, обробку, зберігання, аналіз, відображення і розповсюдження просторово-координованої інформації. Ця сучасна комп'ютерна технологія забезпечує інтеграцію баз даних та операцій над ними, таких як запит і статистичний аналіз, з потужними засобами подання даних, результатів запитів, вибірок і аналітичних розрахунків у наглядній, легко доступній картографічній формі.

Основні сфери застосування ГІС у народному господарстві - підвищення виробництва продукції, оптимізація її транспортування і збуту. Цифрові карти є надзвичайно важливою інформацією через низку послідовних факторів, таких як врожайність і тип посівів, тип механічної і хімічної обробки ґрунтів, просторовий розподіл хвороб культур і динаміка розповсюдження шкідливих комах. При наявності такої інформації відкриваються необмежені можливості аналізу, прогнозу і оптимізації діяльності сільгосппідприємств.

Для початку пропонується впровадити проект «Геоінформаційних систем» на одному з підприємств групи копаній, а саме ТОВ НВФ «Урожай», адже дане підприємство займається вирощуванням культур для виробництва комбікорму. Дане підприємство було обрано, тому що ТОВ «Науково-виробнича фірма «Урожай» — лідер сільського господарства України в галузі рослинництва. З 2006 року входить до групи підприємств вертикально-інтегрованого бізнесу «ПАТ «Миронівський хлібопродукт». Основне завдання — вирощування зернових культур, що в подальшому використовуються для виробництва комбікормів. Це пояснюється зручним розташуванням полів та підприємств-переробників – Миронівського ЗВКК та Катеринопільського елеватора, адже філії «Урожаю» розташовані в Черкаській та Київській областях. Крім того, як біодобриво використовується курпослід, що накопичується на розташованих неподалік птахофабриках – Миронівській та «Перемога Нова».

Для запровадження проекту було обрано підприємство-підрядника, яке займається розробкою програмного забезпечення, встановлює його, а також надає обладнання, тобто систему GPS навігації.

Для того щоб запровадити проект «Геоінформаційної системи», необхідно здійснити витрати наведені в табл.5. Джерелом фінансування виступить прибуток попередніх періодів

Таблиця 5

Витрати по проекту

|

Стаття витрат |

Сума, тис. грн |

|

Налагодження системи (розробка і встановлення) |

1500 |

|

Обладнання (GPS-навігатори) |

1200 |

|

Амортизація |

270 |

|

Обслуговування системи |

300 |

|

Всього |

3270 |

Отже для того щоб запровадити систему ТОВ НВФ «Урожай» необхідно витратити 3270000 грн. З них інвестиційні витрати 2700000 грн, а операційні 570000 грн.

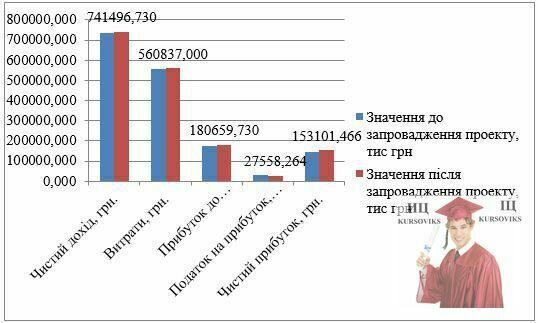

В таблиці 6 наведено статті витрат і доходів до і після запровадження проекту.

Таблиця 6

Ефект від впровадження заходу

|

Показники |

Значення до запровадження проекту, тис грн |

Значення після запровадження проекту, тис грн |

|

Чистий дохід, тис. грн. |

734074,000 |

741496,730 |

|

Витрати, тис. грн. |

557567,000 |

558137,000 |

|

Прибуток до оподаткування, тис. грн. |

176507,000 |

180659,730 |

|

Податок на прибуток, тис. грн. (18%) |

31771,260 |

27558,264 |

|

Чистий прибуток, тис. грн. |

144735,740 |

153101,466 |

|

Рентабельність реалізації, % |

19,720 |

25,500 |

На рис. 3. показано основні показники діяльності підприємства до запровадження проекту і після запровадження геоінформаційної системи.

Рис. 3 - Показники діяльності ТОВ НВФ Урожай до і після запровадження проекту

Тобто в перший рік реалізації проекту ТОВ НВФ «Урожай» отримає збільшення рентабельності на 5,78%, при тому що витрати в даному періоді будуть найвищими в порівнянні з наступними. Отже можна сміливо припустити, що в наступних періодах рентабельність даного проекту буде тільки зростати, а тому його потрібно запроваджувати на всіх сільськогосподарських підприємствах ПАТ «МХП».

Другим проектом було обрано рекламну кампанію для Миронівського м’ясопереробного заводу «Легко». Для того щоб рекламна кампанія для даної торгової марки була найефективнішою, було обрано рекламу на телебаченні.

Рекламу на телевізійних каналах було обрано через те, що вона є найрезультативнішою для просування харчових продуктів. Аудиторія у реклами на ТБ найбільша серед усіх ЗМІ. Доступ хоча б до одного телеканалу мають практично 100% населення країни. Близько 90% дорослих щодня дивляться телеканали Україні. Багато людей вмикають телевізор для фону.

Для реклами було обрано 5 телеканалів, а саме 1+1, Україна, СТБ, ICTV, Новий. Було обрано найрейтинговіші канали, аудиторія яких разом складає 44,26%, тобто майже половину населення країни (табл. 7):

Таблиця 7

Рейтинг телеканалів України

|

Канал |

Доля аудиторії, % |

|

1+1 |

12,46 |

|

Україна |

11,6 |

|

СТБ |

8,01 |

|

ICTV |

7,92 |

|

Новий канал |

4,27 |

|

Разом |

44,26 |

Загальні витрати на рекламну кампанію за рік наведено в табл.8.

Таблиця 8

Витрати на рекламну кампанію

|

Стаття витрат |

Сума, тис. грн |

|

|

Витрати на тарнсляцію: |

|

|

|

|

1+1 |

11745 |

|

|

Україна |

11355 |

|

|

СТБ |

10575 |

|

|

ICTV |

10000 |

|

|

Новий канал |

10000 |

|

Разом витрати на трансляцію |

|

53675 |

|

Витрати на розробку |

|

35 |

|

Всього витрати на рекламу |

|

53710 |

За прогнозами аналітиків подібна рекламна кампанія призведе до зростання обсягів продажів, тобто чистого доходу на 5%.

Отже основні показники діяльності «Миронівського м’ясопереробного заводу «Легко» до запровадження проекту і після нього матимуть вигляд (табл. 9):

Таблиця 9

Показники діяльності «Миронівського м’ясопереробного заводу «Легко» до і після рекламної кампанії

|

Показники |

Значення до запровадження проекту, тис грн |

Значення після запровадження проекту, тис грн |

|

Чистий дохід, тис. грн. |

1092647,00 |

1147279,35 |

|

Витрати, тис. грн. |

996406,00 |

1050116,00 |

|

Прибуток до оподаткування, тис. грн. |

12170,00 |

97163,35 |

|

Податок на прибуток, тис. грн. (18%) |

2190,60 |

17489,40 |

|

Чистий прибуток, тис. грн. |

9979,40 |

79673,95 |

|

Рентабельність реалізації, % |

0,91 |

6,94 |

Графічно дані показники виглядатимуть так (рис. 4):

Рис. 4 - Показники діяльності ММЗ Легко до і після запровадження проекту

Отже з даного аналізу видно, що рекламна кампанія при збільшенні виручки від реалізації значно підвищить рентабельність аналізованого підприємства, а саме на 6,03%. Це хоч і не значно покращить результат підприємства, але дозволить закласти фундамент на подальші періоди, адже продукція вже 10 років як втратила популярність на ринку України, а це допоможе відвоювати втрачені позиції.

Висновки

У роботі було обґрунтовано актуальність теми «Управління процесом формування прибутковості з метою підвищення інвестиційної привабливості ПАТ «Миронівський хлібопродукт».

На основі аналізу наукової літератури, присвяченої питанням процесу управління прибутковості було обґрунтовано і систематизовано напрями підвищення управління формуванням прибутковості підприємств в сучасних умовах, де серед основних запропоновано враховувати організаційні, економічні, технічні з урахуванням їх включення у загальний механізм управління прибутком. Акцентовано увагу на процесі формування прибутковості як основі підвищення інвестиційної привабливості підприємства.

Здійснено вибір та систематизацію показників оцінювання прибутковості діяльності підприємства за різними класифікаційними ознаками (змістом, універсальністю, ступенем синтезу, способом формування, аналітичним представленням тощо). Визначено, що вказана система показників має використовуватись відповідно до мети аналізу, а також певної послідовності використання. Такий підхід забезпечуватиме логічну єдність та комплексність оцінки.

В другому розділі було проаналізовано основи діяльності ПАТ «Миронівський хлібопродукт». Структуро-динамічний аналіз необоротних й оборотних активів досліджуваного підприємства показав, що дебіторська заборгованість у 2015 р. різко зростає, що говорить про недостатньо ефективну збутову політику підприємства, тому менеджменту ПАТ «МХП» необхідно переглянути умови оплати і постачання продукції. Виробничі запаси мають тенденцію до плавного зростання протягом досліджуваного періоду, це пов’язано зі зростанням масштабів виробництва.

Показники фондовіддачі протягом 2013-2014 рр. збільшуються, а потім різко падають, що говорити про нестабільність використання основних фондів.

На показники прибутковості найбільший вплив мають показники витрат. Отже, сукупні витрати протягом досліджуваного терміну мають тенденцію до зростання у зв’язку із збільшенням випуску продукції або ж із зміною номенклатури. Так собівартість продукції виросла більше ніж в 2 рази в 2015 році.

Коефіцієнти ліквідності мають тенденцію до спадання протягом досліджуваного терміну. В межах норми знаходяться коефіцієнти ліквідності лише в 2013 році. Усі показники фінансової стійкості не відповідають нормативним значенням, що говорить про нестійкий фінансовий стан досліджуваного підприємства.

Коефіцієнт оборотності активів відображає швидкість обороту сукупного капіталу підприємства, тобто показує, скільки разів за аналізований період відбувся певний цикл виробництва та обігу, або скільки грошових одиниць реалізованої продукції принесла кожна одиниця активів. На МХП даний показник є досить низьким, що говорить про недостатнє використання основних засобів протягом досліджуваного періоду. Слід зауважити, що з кожним роком даний показник зменшується.

Аналіз коефіцієнт оборотності оборотних активів показує, що оборотні активи протягом 2013-2015 рр. на МХП обертаються лише один раз.

Слід зауважити, що у 2015 р. підприємство є нерентабельним, оскільки має значні збитки. Це, на сам перед, пояснюється складною економічною та політичною ситуацією в країні.

Хоча дана тенденція і характеризує групу вцілому, необхідно проаналізувати проблеми діяльності ключових підприємств.

Основною тенденцією щодо оцінки показників ділової активності протягом 2013 -2014 рр. є їх погіршення, скажімо коефіцієнт рентабельності діяльності зменшується на 51%, коефіцієнт рентабельності продажу – на 41%.

Отже, слід зауважити, що тенденція спаду фінансових показників МХП протягом 2013 -2015 рр. зумовлена зниженням платоспроможності населення, швидкою інфляцією, постійним збільшенням валютного курсу, економічною кризою.

Результати факторного аналізу моделі Дюпона показали, що найбільший вплив на прибутковість компанії має рентабельність реалізації, тому необхідно направити заходи на її зростання.

В третьому розділі було проаналізовано проблеми які було визначено за допомогою детального аналізу, що було проведено в другому розділі. А також визначено напрями підвищення ефективності управління процесом формування прибутковості для підприємств харчової промисловості.

Окремо для підприємств ПАТ «МХП» було виділено два заходи, а саме запровадження геоінформаційної системи для ТОВ НВФ «Урожай» і рекламної кампанії на телебаченні для «Миронівського м’ясопереробного заводу «Легко».

Обидва заходи виявилися ефективними загалом для групи компаній і принесуть гарантований прибуток в разі їх запровадження, а саме 2,5 млн грн. і рентабельність діяльності 0,57%, особливо якщо враховувати, що в подальшому прибуток від них лише зростатиме.

АНОТАЦІЯ

Управління процесом формування прибутковості з метою підвищення інвестиційної привабливості ПАТ «Миронівський хлібопродукт»

Дипломну роботу присвячено вивченню проблематики сучасного управління ефективністю формування прибутковості підприємства і обґрунтуванню практичних рекомендацій щодо формування ефективного управління формування прибутковості на основі використання сучасних підходів до управління формування, розподілу і використання прибутковості з метою підвищення інвестиційної привабливості підприємства.

Проаналізовано і систематизовано теоретичні підходи до визначення економічної сутності управління прибутковістю в сучасних умовах господарювання.

В даному дослідженні дістало подальшого розвитку визначення поняття управління прибутковістю на основі процесного підходу, який дозволяє відобразити основні взаємозв’язки між складовими капіталу, їх рух і на цій основі ідентифікувати логіку перетворення авансованого капіталу у процесі здійснення господарської діяльності у прибуток та забезпечення самозростання капіталу. З цих позицій управління формуванням прибутковості містить у собі процеси управління формуванням прибутку (за джерелами капіталу та його використання у господарській діяльності), його розподілу та використання і може у стратегічній перспективі бути оцінене за показниками рентабельності. Також дістало подальшого розвитку обґрунтування напрямів підвищення ефективності управління формуванням прибутковості ПАТ «МХП» у розрізі його стратегічних зон господарювання та впливу їх діяльності на загальні показники прибутковості діяльності, що дозволяє виявляти «вузькі місця» з позицій формування прибутку і виявляти раціональні напрями його розподілу та використання на ПАТ «МХП» з метою підвищення інвестиційної привабливості.

Ключові слова: управління прибутковістю, прибуток, прибутковість, інвестиційна привабливість, ефективність управління, модель факторного аналізу фірми «DuPont».

АННОТАЦИЯ

Управление процессом формирования доходности с целью повышения инвестиционной привлекательности ОАО «Мироновский хлебопродукт»

Дипломную работу посвящено изучению проблематики современного управления эффективностью формирования доходности предприятия и обоснованию практических рекомендаций по формированию эффективного управления формирования доходности на основе использования современных подходов к управлению формирования, распределения и использования доходности с целью повышения инвестиционной привлекательности предприятия.

Проанализированы и систематизированы теоретические подходы к определению экономической сущности управления доходностью в современных условиях хозяйствования.

В данном исследовании получило дальнейшего развития определение понятия управления доходностью на основе процессного подхода, который позволяет отразить основные взаимосвязи между составляющими капитала, их движение и на этой основе идентифицировать логику преобразования авансированного капитала в процессе осуществления хозяйственной деятельности в прибыль и обеспечения самовозрастанию капитала. С этих позиций управления формированием доходности включает в себя процессы управления формированием прибыли (по источникам капитала и его использования в хозяйственной деятельности), его распределения и использования и может в стратегической перспективе быть оценено по показателям рентабельности. Также получило дальнейшего развития обоснование направлений повышения эффективности управления формированием доходности ОАО «МХП» в разрезе его стратегических зон хозяйствования и влияния их деятельности на общие показатели прибыльности деятельности, позволяет выявлять «узкие места» с позиций формирования прибыли и выявлять рациональные направления ее распределения и использования на ОАО «МХП» с целью повышения инвестиционной привлекательности.

Ключевые слова: управление доходностью, прибыль, доходность, инвестиционная привлекательность, эффективность управления, модель факторного анализа фирмы «DuPont».

ABSTRACT

Managing the formation of return in order to increase the investment attractiveness of JSC "MHP"

Thesis is devoted to studying the problems of modern management efficiency and profitability of forming a substantiation of practical recommendations on forming the effective management of the formation of profitability through the use of modern approaches to the management of the formation, distribution and use to improve the profitability of investment attractiveness.

Analyzed and systematized theoretical approaches to determining the economic essence profitability management in the current economic conditions.

In this study, obtained the further development of the definition of profitability management process based approach that allows you to display the basic relationship between the components of capital, their movement and on this basis to identify the logic of converting capital advanced in the process of economic activities in profits and providing self-expansion of capital. From this perspective, the formation of yield management includes management processes in the formation of profit (for the sources of capital and its use in business), its distribution and use and can be run in a strategic evaluated in terms of profitability. Also had received further development study ways of increasing the efficiency of management of forming yield JSC "MHP" in the context of its strategic areas of economic activity and the impact of their activities on the overall profitability of activities that can detect "bottlenecks" from the standpoint of income formation and reveal rational directions of its distribution and use PJSC "MHP" to increase investment attractiveness.

Keywords: management profitability, revenue, profitability, investment attractiveness, management effectiveness, model factor analysis of the company «DuPont».