Наукова стаття Економіко-математичне моделювання впливу засобів фіскальної політики на рівень цін і ВВП з використанням кейнсіанського хреста

Код роботи: 2187

Вид роботи: Наукова стаття

Предмет: Економіко-математичне моделювання

Тема: Економіко-математичне моделювання впливу засобів фіскальної політики на рівень цін і ВВП з використанням кейнсіанського хреста

Кількість сторінок: 12

Дата виконання: 2017

Мова написання: українська

Ціна: безкоштовно

Соціально-економічний розвиток залежить від ефективності державної політики. Зокрема, фінансова система держави, належний рівень її забезпечення, безпосередньо впливають на рівень та якість життя населення держави. Якісно спланована й належним чином реалізована стратегія держави у фінансовій сфері зумовлює ефективність її економіки. Визначальною в цьому напрямі є оптимальна фіскальна (податкова-бюджетна) політика держави.

Проблеми формування фіскальної політики висвітлювалися у працях таких вітчизняних вчених, як В. Андрущенко, О. Василика, А. Даниленка, Т.Єфименко, М. Кучерявенко, І. Луніной, І. Лукінова, А. Соколовської, Ф. Ярошенко та інших. Дослідження державного регулювання та його фіскальних інструментів були проведені такими зарубіжними вченими: А. Смітом, Дж. С. Мілем, Д. Рікардо, М. Туган-Барановським, Дж. М. Кейнсом, Дж. Гіксом, П. Семюельсоном та іншими.

Метою дослідження є з’ясування засобів впливу фіскальної політики держави на рівень цін і ВВП та його моделювання з використанням моделі «кейнсіанського хреста».

Вплив засобів фіскальної політики на рівень цін та ВВП можна змоделювати за допомогою «кейнсіанського хреста». Якщо уряд застосовує стимулюючу фіскальну політику шляхом зменшення оподаткування, то це призводить до збільшення обсягів виробництва та доходів споживачів. Це, в свою чергу, зумовлює зростання інфляції. На графіку функція сукупного попиту AD0 зрушиться паралельно вгору до рівня AD2 та встановлення нового рівноважного обсягу та рівня цін (Р2). Якщо ж уряд буде користуватися засобами стримуючої фіскальної політики, то ми будемо спостерігати рух функції AD0 паралельно вниз до рівня AD1 і, відповідно, встановлення рівня цін нищого від рівноважного (Р1).

В умовах поглиблення макроекономічної кризи зростання фіскальної дії податків підсилює її негативні наслідки. Свідченням цього є конкретні статистичні дані про обсяги реального та номінального ВВП як основного узагальнюючого показника, що характеризує рівень розвитку національної економіки. За підсумками 2015 року ВВП в Україні впав на 10,5%, тоді як рівень інфляції зріс на 43 %.

1. Александрова М.М. Фіскальна політика як інструмент макроекономічного регулювання / М.М. Александрова // Економіка та підприємництво: зб. наук. праць молодих учених та аспірантів/ М-во освіти і науки України, ДВНЗ «Київ. нац. екон. ун-т ім. Вадима Гетьмана»; відп. ред. С.І. Дем’яненко. – 2011. – Вип. 26. – с. 222-236.

2. Комплексна оцінка економічної ситуації в Україні у 2014-2015 рр. (частина 1: Загальна оцінка макроекономічної ситуації) [Електронний ресурс]. – Режим доступу: http://iac.org.ua/kompleksna-otsinka-ekonomichnoyi-situatsiyi-v-ukrayini-u-2014-2015-rr-chastina-1-zagalna-otsinka-makroekonomichnoyi-situatsiyi/

3. Інфляційний звіт Національно банку України. – Січень 2016 року. [Електронний ресурс]. – Режим доступу:

http://www.bank.gov.ua/doccatalog/document?id=27033423

4. Базилевич В.Д., Базилевич К.С., Баластрик Л.О. Макроекономіка: Підручник/за ред. В.Д. Базилевича. – К.: Знання, 2007. – 703 с.

5. Дулік Т. О., Александрюк Т. Ю. Вектори розвитку сучасної фіскальної політики України [Електронний ресурс]. – Режим доступу: http://www.inter-nauka.com/ua/issues/2016/2/796

6. Лукановська І. Р. Податкові зміни 2016: реалії сьогодення [Електронний ресурс]. – Режим доступу: http://www.inter-nauka.com/issues/conf-2016/march/834

Уявлення прихильників класичної теорії про здатність ринку до автоматичного регулювання економіки і необхідність відлучення держави від цього регулювання не витримало випробування на практиці. Історичний досвід світової економіки (Велика депресія 30-х років ХХ ст.) показав, що держава змушена втручатися в економічні процеси. Вирішальну роль в перегляді класичних уявлень про економічний механізм відіграв відомий англійський економіст Джон Мейнард Кейнс.

У книзі «Загальна теорія зайнятості, процента та грошей» (1936 р.) він уперше піддав конструктивній критиці класичну теорію макроекономічного регулювання, що панувала доти. На противагу класичній теорії ринкового саморегулювання і державного невтручання в економіку він запропонував альтернативну макроекономічну теорію, в основі якої лежить активне державне регулювання економіки.

Кейнсіанці ставлять під сумнів класичне положення про високу еластичність цін і заробітної плати, особливо в бік зниження останньої при зменшенні сукупного попиту. Це пояснюється двома обставинами. По-перше, наявність монополій, які стримують зниження цін, і профспілок, які стримують зменшення заробітної плати, що перешкоджає адекватному зниженню цін і заробітної плати в короткостроковому періоді і протидіє відновленню сукупної пропозиції на рівні потенційного ВВП. По-друге, якщо навіть припустити можливість зниження заробітної плати внаслідок падіння сукупною попиту і попиту на ринку праці, то це не викличе зростання сукупного доходу працюючих і тому не забезпечить відновлення їхнього попиту на рівні потенційного ВВП.

При визначенні об'єктів державного впливу на економіку кейнсіанці виходять з того, що головною причиною падіння виробництва є недостатність сукупного попиту. Тому головним об'єктом державного втручання в економіку повинен бути сукупний попит, який в кейнсіанській теорії дістав назву «ефективний попит».

Розглядаючи роль фіскальних і грошово-кредитних інструментів в стимулюванні сукупного попиту, кейнсіанці віддають перевагу першим. Це пояснюється тим, що під час спаду виробництва інвестиції слабо реагують на зниження процентної ставки. Отже, за цих умов грошово-кредитна політика є неефективною. Тому головну увагу слід приділяти не зниженню процентної ставки, а фіскальній політиці на основі збільшення державних витрат та інвестицій, надання пільгових кредитів тощо.

Кейнсіанський хрест – модель макрорівноваги, яка передбачає, що сукупний попит (АD) представлено запланованими витратами, а сукупна пропозиція (АS) представлена фактичними витратами.

Заплановані витрати визначаються грошовою сумою, яку домогосподарства, фірми та держава планують витратити на товари і послуги. Фактичні витрати – це витрати, які економічні суб’єкти фактично витратили на придбання товарів і послуг. Вони дорівнюють фактично отриманим доходам або сукупному випуску.

Згідно з моделлю «кейнсіанського хреста» економіка перебуває у стані рівноваги, коли фактичні витрати (Е) будуть дорівнювати запланованим витратам (Езапл) і сукупним фактичним доходам (Y), тобто Y=Е.

Умови рівноваги в цій моделі відображаються такими рівностями:

1) сукупні доходи дорівнюють сукупним витратам, тобто Y=Е;

2) сукупні витрати дорівнюють витратам домогосподарств та витратам підприємницького сектору (фірм), тобто Е=С + І;

3) функція споживання має вигляд: С=С0 + сꞌ∙ Y, де

С – обсяг споживання (споживчі витрати домогосподарств),

С0 – автономне споживання, обсяг якого не залежить від обсягу доходу,

сꞌ - гранична схильність до споживання за доходом,

Y – обсяг доходу;

4) І=І0, де

І – функція інвестицій,

І0 – автономні інвестиції, обсяг яких не залежить від обсягу доходу;

5) підставивши в рівняння Е=С + І значення функцій споживання та інвестицій матимемо: Е=С0 + І0 + сꞌ Y. Це означає, що обсяг фактичних витрат залежить від автономного споживання (С0), автономних інвестицій (І0), граничної схильності до споживання за доходом (сꞌ) та обсягу фактичного доходу (Y);

6) підставивши значення сукупних витрат у першу умову, отримаємо: Y=С0 + І0 + сꞌ Y.

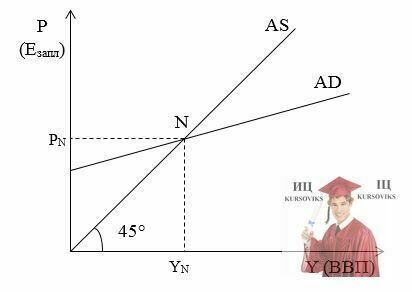

Зобразимо модель «кейнсіанського хреста» (див. рис.1), який утворюється перетином двох ліній. Перша – бісектриса кута, яка відображає таку ситуацію в економіці, коли заплановані витрати дорівнюють фактичним і дорівнюють обсягу національного виробництва і доходу, тобто Y=Ефакт=Езапл. Фактично це лінія сукупної пропозиції (AS). Друга лінія відображає рівень запланованих витрат (Езапл), тобто є лінією сукупного попиту (AD).

Рис. 1. Модель «кейнсіанського хреста»

На графіку точка N – точка рівноваги сукупних витрат і національного доходу. В цій точці обсяг запланованих і фактичних витрат збігається [4, с. 218-220].

Фіскальна політика у широкому розумінні — заходи уряду, спрямовані на забезпечення повної зайнятості та стимулювання реального ВВП шляхом зміни державних видатків, системи оподаткування та підходів до формування державного бюджету в цілому.

Фіскальна політика може бути стимулюючою та стримуючою.

Стимулююча фіскальна політика спрямована на подолання економічної кризи, стимулювання зростання виробництва та зайнятості, що забезпечується шляхом збільшення державних видатків, зменшення податків, збільшення податкових пільг.

Стримуюча фіскальна політика спрямована на боротьбу з інфляцією за рахунок збільшення податків та зменшення державних витрат, скорочення податкових пільг і соціальних трансфертів.

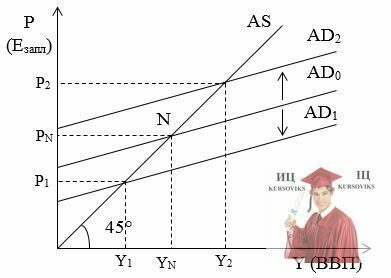

Вплив засобів фіскальної політики на рівень цін та ВВП можна змоделювати за допомогою «кейнсіанського хреста» (див. рис. 2).

Якщо уряд застосовує стимулюючу фіскальну політику шляхом зменшення оподаткування, то це призводить до збільшення обсягів виробництва та доходів споживачів. Це, в свою чергу, зумовлює зростання інфляції. На графіку функція сукупного попиту AD0 зрушиться паралельно вгору до рівня AD2 та встановлення нового рівноважного обсягу та рівня цін (Р2). Якщо ж уряд буде користуватися засобами стримуючої фіскальної політики, то ми будемо спостерігати рух функції AD0 паралельно вниз до рівня AD1 і, відповідно, встановлення рівня цін нищого від рівноважного (Р1).

Рис. 2. Вплив засобів фіскальної політики на рівень цін та ВВП

Більшість економістів вважає, що фіскальні важелі, при їх ефективному використанні, можуть надати потрібний вплив на спад виробництва і інфляцію. Стимулююча фіскальна політика сприяє зростанню виробництва і допомагає істотно знизити нестабільність. Під час спадів бюджетний дефіцит дійсно підштовхує сукупний попит, а через нього виробництво і зайнятість, що говорить про високу ефективність застосування цього виду економічної політики держави.

Разом з тим, при здійсненні фіскальної політики виникають деякі проблеми:

- побічні наслідки активних бюджетних дефіцитів досить серйозні. Збільшення державних витрат або зменшення податків призводять до зростання дефіциту державного бюджету, а останній — до зростання інфляції та державного боргу;

- державні інвестиції витісняють приватні інвестиції, тобто йдеться про ефект витіснення. Ефект витіснення — скорочення рівня приватних інвестицій, викликане збільшенням державних витрат;

- проблема часу. Стимулююча фіскальна політика вимагає змін у законах про податки і в законах про урядових програмах витрат. Фіскальна політика часто запізнюється через адміністративні і законодавчі процедури;

- політичні проблеми. З одного боку, скорочення податків, як і збільшення державних витрат, — дуже популярний політичний захід, з іншого боку, збільшення податків або урізання соціальних програм пов’язано з небажаними соціальними наслідками, і уряд часто не наважується застосовувати ці заходи [1, с.230].

Ефективність фіскальної політики багато в чому залежить від швидкості реакції уряду на зміни в економіці.

Упродовж 2014 р. економіка України функціонувала в несприятливих умовах. Російська агресія завдала Україні безпрецедентних гуманітарних і соціальних втрат та спричинила серйозні деструктивні процеси, в т.ч. руйнацію інфраструктури на території бойових дій, дезорганізацію усталених виробничих зв’язків і критично важливих постачань ресурсів, часткову втрату зовнішніх ринків та експортного потенціалу. Внаслідок дії цих негативних факторів, реальний ВВП у 2014 році зменшився на 6,8%.

Внаслідок стрімкого падіння обсягів виробництва і втрати частини промислових регіонів, 2015 рік видався для України ще важчим. Падіння реального ВВП у першому півріччі 2015 склало 16,7% після зниження на 17,2% у першому кварталі 2015 року. Однак, різке скорочення виробництва в Донецькій і Луганській областях в результаті військових дій і часткової окупації пояснює лише половину цього зниження, у той час як ВВП на решті території України впав на 10,5%. Дані щодо динаміки реального та номінального ВВП за останні роки наведено в Таблиці 1[3, с.50].

Таблиця 1

Динаміка номінального та реального ВВП України

|

|

|

|

|

|

2015 |

||||

|

Показники |

2011 |

2012 |

2013 |

2014 |

І |

ІІ |

ІІІ |

IV |

|

|

Номінальний ВВП, млрд. грн |

1300 |

1405 |

1567 |

1567 |

368 |

450 |

555 |

565 |

1937 |

|

Реальний ВВП, % |

5,5 |

0,2 |

0,0 |

-6,8 |

-17,2 |

-14,6 |

-7,2 |

-4,0 |

-10,5 |

Аналізуючи фіскальну політику України протягом останніх років, можна стверджувати, що вона була спрямована на стабілізацію соціально-економічних процесів, безумовне забезпечення виконання планових показників наповнення бюджетів держави, удосконалення адміністрування платежів та митних процедур, виявлення та руйнування схем мінімізації податкових зобов’язань, запобігання та виявлення кримінальних та інших правопорушень у сфері оподаткування, митній та бюджетній сферах, впровадження нових та забезпечення функціонування діючих електронних сервісів для суб’єктів господарювання тощо.

В той же час у державі спостерігається загострення основного фіскального протиріччя між необхідністю і можливістю забезпечення достатніх податкових надходжень, обумовленого впливом різних чинників об’єктивно-суб’єктивного характеру, зокрема через посилення кризової соціально-економічної та військово-політичної ситуації в Україні і як наслідок - зростання бюджетного дефіциту.

Суттєві зміни, пов’язані із забезпеченням зменшення дефіциту бюджетів держави та реалізації пріоритетних напрямів фіскальної політики України пов’язані з реформуванням бюджетної, податкової та митної систем [5, с. 3-4]

1 січня 2016 року набув чинності Закон України від 24 грудня 2015р. № 909-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень у 2016 році», яким внесено основні зміни до Податкового кодексу. Внесено низку змін щодо ставок, бази оподаткування та нарахування практично кожного із видів загальнодержавних чи місцевих податків. Зокрема, це встановлення практично єдиної ставки ПДФО – 18%, скасування ЄСВ у розмірі 3,6%, відновлення права на відшкодування ПДВ для всіх експортерів зернових і технічних культур та багато інших змін. Запроваджено нові ставки акцизного податку на переважну більшість підакцизних товарів [6, с.2-4].

В умовах поглиблення макроекономічної кризи зростання фіскальної дії податків підсилює її негативні наслідки. Свідченням цього є конкретні статистичні дані про обсяги реального та номінального ВВП як основного узагальнюючого показника, що характеризує рівень розвитку національної економіки. Відбувається погіршення макроекономічної ситуації в країні, а саме: падіння обсягів вітчизняної промисловості та роздрібної торгівлі, зниження купівельної спроможності населення та його ділової активності (через інвестиційну складову) тощо. Усі ці явища негативно впливають на темпи економічного зростання, соціальне та політичне середовище в країні. Одним з проявів таких явищ є зростання темпів інфляції. Дані щодо темпів інфляції в Україні за останні роки наведено в Таблиці 2 [2].

Таблиця 2

Динаміка темпів інфляції в Україні

|

Місяць |

2012 р. |

2013 р. |

2014 р. |

2015 р. |

|

Січень |

100,2 |

100,2 |

100,2 |

103,1 |

|

Лютий |

100,2 |

99,9 |

100,6 |

105,3 |

|

Березень |

100,3 |

100,0 |

102,2 |

110,8 |

|

Квітень |

100,0 |

100,0 |

103,3 |

114,0 |

|

Травень |

99,7 |

100,1 |

103,8 |

102,2 |

|

Червень |

99,7 |

100,0 |

101,0 |

100,4 |

|

Липень |

99,8 |

99,9 |

100,4 |

99,0 |

|

Серпень |

99,7 |

99,3 |

100,8 |

99,2 |

|

Вересень |

100,1 |

100,0 |

102,9 |

102,3 |

|

Жовтень |

100,0 |

100,4 |

102,4 |

98,7 |

|

Листопад |

99,9 |

100,2 |

101,9 |

102,0 |

|

Грудень |

100,2 |

100,5 |

103,0 |

100,7 |

|

У цілому за рік |

99,8 |

100,5 |

124,9 |

143,3 |