Задачі з предмету Системи підтримки та прийняття рішень (СППР) - 30 задач

Код роботи: 894

Вид роботи: Задачі

Предмет: Системи підтримки та прийняття рішень (СППР)

Тема: 30 задач

Кількість сторінок: 50

Дата виконання: 2015

Мова написання: українська

Ціна: 3 500 грн (або по 150 грн за задачу)

№1

За заданою матрицею гри у чистих стратегіях знайти рішення як рівновагу Неша, вважаючи дії гравців раціональними.

|

|

ГРАВЕЦЬ 1 |

|||

|

|

|

X1 |

X2 |

X3 |

|

ГРАВЕЦЬ 2 |

Y1 |

3 5 |

4 1 |

5 3 |

|

Y2 |

2 4 |

5 5 |

1 4 |

|

|

Y3 |

5 3 |

7 2 |

3 5 |

|

|

|

|

|

|

|

№2

За заданою матрицею гри у чистих стратегіях знайти рішення як рівновагу у домінантних стратегіях, вважаючи дії гравців раціональними.

|

|

Гравець 1 |

|||||

|

|

|

X1 |

X2 |

X3 |

X4 |

X5 |

|

Гравець 2 |

Y1 |

1 3 |

3 -4 |

4 -1 |

2 2 |

1 -1 |

|

Y2 |

1 -4 |

2 6 |

3 2 |

1 3 |

-2 1 |

|

|

Y3 |

-2 4 |

-1 -5 |

2 5 |

1 2 |

-1 2 |

|

|

Y4 |

-1 4 |

1 0 |

6 1 |

4 -2 |

5 -2 |

|

№3

За заданою матрицею гри у чистих стратегіях знайти рішення як рівновагу Штакельберга, вважаючи дії гравців раціональними, а лідером – гравця, стратегії і виграші якого задані у стовпчиках.

|

|

Гравець 1 |

|||||

|

|

|

X1 |

X2 |

X3 |

X4 |

X5 |

|

Гравець 2 |

Y1 |

1 3 |

3 -4 |

4 -1 |

2 2 |

1 -1 |

|

Y2 |

1 -4 |

2 6 |

3 2 |

1 3 |

-2 1 |

|

|

Y3 |

-2 4 |

-1 -5 |

2 5 |

1 2 |

-1 2 |

|

|

Y4 |

-1 4 |

1 0 |

6 1 |

4 -2 |

5 -2 |

|

№4

За заданою матрицею гри у чистих стратегіях знайти рішення як рівновагу Неша, вважаючи дії гравців раціональними.

|

|

Гравець 1 |

|||||

|

|

|

X1 |

X2 |

X3 |

X4 |

X5 |

|

Гравець 2 |

Y1 |

1 3 |

3 -4 |

4 -1 |

2 2 |

1 -1 |

|

Y2 |

1 -4 |

2 6 |

3 2 |

1 3 |

-2 1 |

|

|

Y3 |

-2 4 |

-1 -5 |

2 5 |

1 2 |

-1 2 |

|

|

Y4 |

-1 4 |

1 0 |

6 1 |

4 -2 |

5 -2 |

|

№5

За заданою матрицею гри у чистих стратегіях знайти рішення як рівновагу Штакельберга, вважаючи дії гравців раціональними, а лідером – гравця, стратегії і виграші якого задані у стовпчиках.

|

|

Гравець 1 |

|||||

|

|

|

X1 |

X2 |

X3 |

X4 |

X5 |

|

Гравець 2 |

Y1 |

1 3 |

3 -4 |

4 -1 |

2 2 |

1 -1 |

|

Y2 |

1 -4 |

2 6 |

3 2 |

1 3 |

-2 1 |

|

|

Y3 |

-2 4 |

-1 -5 |

2 5 |

1 2 |

-1 2 |

|

|

Y4 |

-1 4 |

1 0 |

6 1 |

4 -2 |

5 -2 |

|

№6

За заданою матрицею гри у чистих стратегіях знайти рішення як рівновагу Штакельберга, вважаючи дії гравців раціональними, а лідером – гравця, стратегії і виграші якого задані у рядках.

|

|

ГРАВЕЦЬ 1 |

|||

|

|

|

X1 |

X2 |

X3 |

|

ГРАВЕЦЬ 2 |

Y1 |

3 5 |

4 1 |

5 3 |

|

Y2 |

2 4 |

5 5 |

1 4 |

|

|

Y3 |

5 3 |

7 2 |

3 5 |

|

|

|

|

|

|

|

№7

Дві країни торгують між собою. Вони одночасно вибирають розмір мита р1 і р2. Обсяг торгівлі х між країнами залежить (у відносних показниках) від встановленого мита таким чином:

х=1-р1-р2.

В даній задачі вважається, що не існує різниці між експортом та імпортом. Знайти величини мита, які відповідають рівновазі Неша.

№8

Прийняття рішень в умовах ризику.

Є два інвестиційних проекти. Перший з імовірністю 0,7 забезпечує прибуток 14 млн. грн., однак з імовірністю 0,3 можна втратити 6,5 млн. грн. Для другого проекту з імовірністю 0,8 можна дістати прибуток 9 млн. грн. і з імовірністю 0,2 утратити 6 млн. грн. Який проект вибрати?

№9

Знайти найкращу стратегію за критерієм Вальда для наступної матриці платежів гри з природою:

|

Стратегії гравця |

Стани природи |

|||

|

П1 |

П2 |

П3 |

П4 |

|

|

А1 |

10 |

20 |

8 |

15 |

|

А2 |

65 |

30 |

45 |

25 |

|

А3 |

20 |

40 |

35 |

15 |

|

А4 |

78 |

15 |

55 |

20 |

№10

Знайти найкращу стратегію за критерієм Севіджа для наступної матриці платежів гри з природою:

|

Стратегії гравця |

Стани природи |

|||

|

П1 |

П2 |

П3 |

П4 |

|

|

А1 |

10 |

20 |

8 |

15 |

|

А2 |

65 |

30 |

45 |

25 |

|

А3 |

20 |

40 |

35 |

15 |

|

А4 |

78 |

15 |

55 |

20 |

№11

Знайти найкращу стратегію за критерієм Гурвіца (коефіцієнт дорівнює 0,3) для наступної матриці платежів гри з природою:

|

Стратегії гравця |

Стани природи |

|||

|

П1 |

П2 |

П3 |

П4 |

|

|

А1 |

10 |

20 |

8 |

15 |

|

А2 |

65 |

30 |

45 |

25 |

|

А3 |

20 |

40 |

35 |

15 |

|

А4 |

78 |

15 |

55 |

20 |

№12

Знайти найкращу стратегію за критерієм Гурвіца стосовно матриці ризиків (коефіцієнт дорівнює 0,4) для наступної матриці платежів гри з природою:

|

Стратегії гравця |

Стани природи |

|||

|

П1 |

П2 |

П3 |

П4 |

|

|

А1 |

10 |

20 |

8 |

15 |

|

А2 |

65 |

30 |

45 |

25 |

|

А3 |

20 |

40 |

35 |

15 |

|

А4 |

78 |

15 |

55 |

20 |

№13

Керівництво деякої компанії вирішує, створювати для випуску нової продукції розширити існуюче підприємство, створити дочірнє підприємство в іншій країні або продати патент іншій фірмі. Розмір виграшу, який компанія може одержати, залежить від сприятливого чи несприятливого стану ринку (табл.). Ймовірність настання сприятливого стану становить 0,7.

|

Номер стратегії |

Дії компанії |

Виграш (грн.) при стані економічного середовища* |

|

|

сприятливий |

несприятливий |

||

|

1 |

Розширення існуючого підприємства |

150000 |

– 110000 |

|

2 |

Створення дочірнього підприємства |

250000 |

– 200000 |

|

3 |

Продаж патенту |

50000 |

50000 |

№14

На деякій універсальній множині Х={x1, x2, x3, x4} задано дві нечіткі множини А та В:

A = 0,3/ x1 + 0,2/ x2+0,6/ x3+1/ x4;

B = 0,5/ x1+0,8/ x2+1/ x3+0,4/ x4.

Знайти нечіткі множини C, D та E, одна з яких є об’єднанням заданих множин, друга – їх перетином, третя – їх різницею.

№15

На деякій універсальній множині альтернатив Х={x1, x2, x3, x4} задано два нечіткі множини - обмеження С1 та С2

С1 = 0,3/ x1 + 0,2/ x2+0,6/ x3+1/ x4

С2= 0,5/ x1+0,8/ x2+1/ x3+0,4/ x4

та нечітка множина - мета

G=0,1/ x1 +1/ x2+0,6/ x3+0,7/ x4 .

Застосовуючи підхід Беллмана – Заде до даної ситуації невизначеності, знайти рішення щодо вибору найкращої альтернативи.

№16

Є два інвестиційних проекти. Перший з імовірністю 0,6 забезпечує прибуток 15 млн грн, однак з імовірністю 0,4 можна втратити 5,5 млн грн. Для другого проекту з імовірністю 0,8 можна дістати прибуток 10 млн грн і з імовірністю 0,2 втратити 6 млн грн. Який проект вибрати?

№17

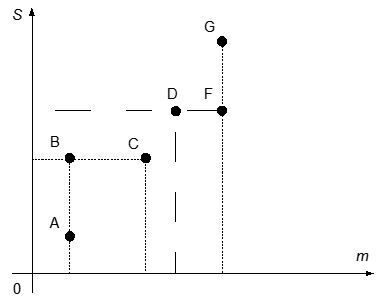

Характеристики інвестиційних проектів представлені у вигляді точок на площині (m, S), де m – середній прибуток, що планують одержати від інвестицій, a S – середньоквадратичне відхилення прибутку. Зробіть вибір між проектами, що позначені точками A, B, C, з погляду інвестора й обґрунтуйте свій вибір.

Рисунок 1. Варіанти вибору інвестицій

№18

Автомобільний завод одержує реле сигналу повороту від двох постачальників А и В. Якість цих виробів характеризується даними, наведеними в табл. 5.3.

Таблиця Відсоток браку

|

Відсоток браку |

Ймовірність для постачальника |

|

|

А |

В |

|

|

1 |

0,7 |

0,4 |

|

2 |

0,1 |

0,3 |

|

3 |

0,09 |

0,15 |

|

4 |

0,07 |

0,1 |

|

5 |

0,04 |

0,05 |

Повні витрати, пов'язані з ремонтом одного бракованого реле, складають 5 грн.

Реле надходять партіями по 20 000 шт. Оскільки якість виробів у постачальника В гірше, він віддасть всю партію на 500 грн дешевше. Побудуйте дерево рішень. Якого постачальника варто вибрати?

№19

При здійсненні багатофазових інвестицій в певного виду підприємницьку діяльність обчислюється величина збитків у вигляді відсотка величини реальних збитків по відношенню до розрахункової суми виручки. Було встановлено, що обчислена таким чином величина збитків підкоряється нормальному закону розподілу з параметрами математичне сподівання  та середньоквадратичне відхилення

та середньоквадратичне відхилення  .

.

Фірма-інвестор встановила для себе такі критерії ризику:  .

.

Як вчинити інвестору, якщо керівництво фірми, що прагне отримати інвестиції, вважає реальним показники ризику:  ?

?

№20

Під час досліджень було встановлено: інтегральна функція розподілу випадкової величини, що визначає рівень очікуваних збитків має вигляд:

Суб’єктом керування визначені такі границі допустимого, критичного та катастрофічного ризиків  .

.

Чи може інвестор вкладати гроші в цю фірму, за умови, що він встановив для себе наступні граничні критерії ризику  ?

?

№21

Знайти найкращу стратегію за критерієм Гурвіца стосовно матриці ризиків (коефіцієнт дорівнює 0,3) для наступної матриці платежів гри з природою:

|

Стратегії гравця |

Стани природи |

|||

|

П1 |

П2 |

П3 |

П4 |

|

|

А1 |

20 |

25 |

18 |

15 |

|

А2 |

55 |

30 |

45 |

35 |

|

А3 |

30 |

45 |

25 |

15 |

|

А4 |

88 |

25 |

65 |

30 |

№22

Залежність доходу І і витрат С від обсягу виробництва х задаються функціями наступного вигляду:

Виробничі потужності дозволяють виробляти до 25 одиниць продукції. Який обсяг виробництва забезпечить максимальний прибуток?

№23

Інвестор розглядає чотири інвестиційні операції з випадковими ефективностями, які описуються випадковими величинами E1, E2, E3, E4 з заданими рядами розподілу (табл. 1).

Таблиця 1 – Ряди розподілу до прикладу 8

|

E1 |

2 |

5 |

8 |

4 |

|

E2 |

2 |

3 |

4 |

12 |

|

р |

1/6 |

1/2 |

1/6 |

1/6 |

р |

1/2 |

1/6 |

1/6 |

1/6 |

|

E3 |

3 |

5 |

8 |

10 |

|

E4 |

1 |

2 |

4 |

8 |

|

р |

1/6 |

1/6 |

1/2 |

1/6 |

р |

1/2 |

1/6 |

1/6 |

1/6 |

Необхідно визначити, які з цих операцій оптимальні за Парето.

№24

Перед відправленням потягу Петрові раптом здалось, що він не вимкнув у квартирі праску. Можна ще встигнути зійти з потягу й виправити помилку, але тоді залишиться невикористаною путівка вартістю 100 000 грн. Якщо ж поїхати, праска, якщо вона дійсно ввімкнена, може викликати пожежу, ліквідація наслідків якої буде коштувати 1500000 грн. Петро не впевнений, увімкнена праска чи вимкнута. Скласти матрицю наслідків і матрицю жалкувань. Визначити розв’язки, які рекомендовані критеріями Вальда та Севіджа.

№25

Дослідити ситуацію прийняття рішень в умовах невизначеності, якщо матриця наслідків має вигляд

та відомі ймовірності випадкових величин: 1/2, 1/6, 1/6, 1/6.

Визначити, в якій ситуації досягається максимальний прибуток та мінімальний ризик.

№26

Підприємець розмірковує над тим, куди краще вкласти гроші: в кіоск для торгівлі морозивом чи в намет для торгівлі хлібобулочними виробами.

Вкладення грошей у кіоск з ймовірністю 0,5 забезпечить річний прибуток у розмірі 5000$, з ймовірністю 0,2 - 10000$, з ймовірністю 0,3 - 3000$.

Для намету прогноз стосовно річного прибутку такий: 5500$ з ймовірністю 0,6; 5000$ з ймовірністю 0,3; 6,500$ з ймовірністю 0,1.

В якому випадку математичне сподівання річного прибутку буде більшим, яке рішення обрати?

№27

Залежність доходу І і витрат С від обсягу виробництва х задаються функціями наступного вигляду:

Виробничі потужності дозволяють виробляти до 25 одиниць продукції. Який обсяг виробництва забезпечить максимальний прибуток?

№28

Розглядаються два проекти А та В щодо інвестування. Відомі оцінки прогнозованих значень доходу від кожного з цих проектів та відповідні значення ймовірностей. Цифрові дані наведені в таблиці:

|

Оцінка можливого результату |

Прогнозований прибуток, тис. грн |

Значення ймовірності |

||

|

А |

В |

А |

В |

|

|

Песимістична |

100 |

51 |

0,5 |

0,01 |

|

Оптимістична |

200 |

151 |

0,5 |

0,99 |

Визначити математичне сподівання прибутку, дисперсію та середньоквадратичне відхилення. Який проект кращий для інвестування?

№29

Надаючи банківські кредити комерційним фірмам, здійснюють прогноз можливих значень збитків та відповідних ймовірностей. Числові дані наведені в таблиці:

|

Оцінка можливого результату |

Прогнозований прибуток, тис. грн |

Значення ймовірності |

||

|

фірма А |

фірма В |

фірма А |

фірма В |

|

|

Песимістична |

30 |

70 |

0,3 |

0,15 |

|

Стримана |

6 |

14 |

0,5 |

0,65 |

|

Оптимістична |

-40 |

-55 |

0,2 |

0,20 |

Треба визначити математичне сподівання збитків, дисперсію та середньоквадратичне відхилення. Зробити висновки стосовно ризиків.

№30

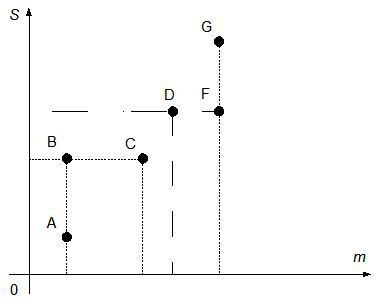

На підставі даних рисунка 1 зробіть вибір між проектами, що позначені точками D, F, G, з погляду інвестора й обґрунтуйте свій вибір.

Рисунок 2. Варіанти вибору інвестицій