Лекция №2, Финансовый анализ и финансовые показатели эффективности маркетинга (2 стадия Амблера)

Код роботи: 5011

Вид роботи: Лекція

Предмет: Маркетинг

Тема: №2, Финансовый анализ и финансовые показатели эффективности маркетинга (2 стадия Амблера)

Кількість сторінок: 13

Дата виконання: 2016

Мова написання: російська

Ціна: безкоштовно

1. Учет затрат на маркетинг – необходимая предпосылка расчета его эффективности

2. Чистая маркетинговая прибыль

3. Система финансовых показателей рентабельности маркетинга

1. Учет затрат на маркетинг – необходимая предпосылка расчета его эффективности

Основные маркетинговые расходы — это расходы, связанные с маркетинговыми исследованиями, брендингом, оплатой труда торгового и маркетингового персонала, сбытовыми расходами, рекламой в средствах массовой информации, мероприятиями но стимулированию сбыта, рассчитанными на конечных потребителей и посредников, расходы на связи с общественностью.

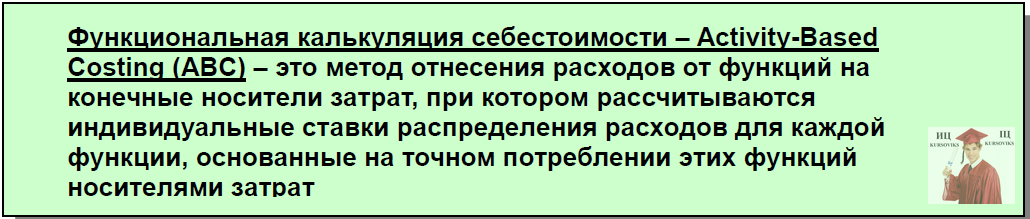

Детальный учет затрат по маркетинговым процессам - условие для реализации второй стадии Амблера – финансовой оценки результативности маркетинга. Для этого в компании необходимо организовать попроцессный учет и функциональную калькуляцию себестоимости (cм. рисунок 1)

Рис. 1 - Определение функциональной калькуляции себестоимости (АВС)

Расходы в системе учета должны распределяться по основным видам деятельности, а не по местам их возникновения. Главное в организации такой системы учета затрат – выделить все маркетинговые функции, выполняемые в компании, и корректно учесть затраты в рамках этих функций. Затем через индивидуальные ставки (драйвера затрат) необходимо распределить затраты на носители затрат (на клиентов, каналы продаж, сотрудников, поставщиков, продукты). К примеру, ставками распределения затрат процесса «Продажи» на клиентов могут служить количество контактов, количество запросов клиентов, количество коммерческих предложений покупателям. Условная схема распределения затрат приведена на рисунке 2.

Рис. 2 - Учет и распределение затрат на маркетинг

Используя потребителей и рыночные сегменты в качестве единиц учета, можно сформировать более глубокое понимание рентабельности маркетинга и способов ее увеличения. Такой учет затрат позволит получить один из важнейших конечных внутренних показателей эффективности маркетинга – рентабельность взаимодействия с клиентами. Для уяснения процесса необходимо решить задачу 1 «Анализ рентабельности взаимодействия с клиентами» (см. приложение после темы)

2. Чистая маркетинговая прибыль

Чтобы оценить маркетинговую прибыль с финансовой точки зрения, необходимо более внимательно рассмотреть ее элементы и определить, какие из них попадают под влияние функции маркетинга. Для этого необходимо дать развернутое определение операционной прибыли, выявив ту ее часть, которая находится под воздействием маркетинговых процессов. Обратитесь к рисунку 3.

Рис. 3 - Структура части управленческого отчета P&L

Обычно затраты на маркетинг и продажи в большинстве годовых отчетов традиционно считаются частью коммерческих, общих и административных расходов (SG&A — selling, general and administrative expenses). Они формируют операционную прибыль компании после их вычитания из валовой прибыли. В выноске 3 затраты на маркетинг и продажи отделены от общих административных расходов компании, которые находятся под влиянием высшего менеджмента и не зависят от решений менеджера по маркетингу. Именно затраты, изменяющиеся под влиянием маркетинговых решений формируют прибыль компании от маркетинга.

На рисунке 4 представлен пример расчета прибыли по номенклатурной позиции с финансовой точки зрения и с точки зрения маркетинга.

Рис. 4 - Примеры расчета прибыли по товарной линейке Х

Чистая прибыль от маркетинговой деятельности для товарной линейки Х составляет $1 млн и является показателем рентабельности маркетинга. При ликвидации этой линейки общая прибыль компании уменьшилась бы на $1 млн за счет прибыли от маркетинга, которую и приносила эта линейка.

Распределенные на эту линейку общие административные и управленческие расходы составили $2 млн. Если бы линейка была ликвидирована, эти $2 млн пришлось бы перераспределить на другие продуктовые линейки, что сделало бы их менее рентабельными.

Для принятия эффективных рыночных решений необходимо отделять издержки на маркетинг и продажи от общих административных и управленческих расходов.

Показатель чистой прибыли от вложенных в маркетинг средств устанавливает действительную рентабельность любой товарной линейки без учета каких-либо общехозяйственных накладных расходов, не имеющих к самой линейке прямого отношения. Он позволяет принимать верные рыночные решения.

Ликвидация любого продукта с положительной чистой прибылью от маркетинга без соответствующего уменьшения расходов периода (административных и управленческих) приведет к снижению чистой прибыли компании.

Переход к маржинальному формату отчета об операционной прибыли (см. рисунок 5), и использование продукта или клиента в качестве учетной единицы для анализа позволит нам глубже проанализировать влияние маркетинговых стратегий на прибыль компании. Такой подсчет позволяет записать формулу чистой прибыли от маркетинга следующим образом: NMC = валовая маржинальная прибыль – затраты на маркетинг = (количество единиц Q) × (маржа единицы [p-avc]) – затраты на маркетинг (SM). Или:

NMC=Q*(p-avc) – SM,

Где Q= рыночный спрос × доля рынка.

Рис. 5 - Маржинальный формат расчета чистой прибыли от маркетинга

Каждый элемент уравнения NMC предлагает возможность создания стратегии маркетинга, которая повлияет на получение прибыли. В каждом случае показатель NMC предложенной стратегии должен превосходить текущее значение NMC, для того чтобы обеспечить рост операционной прибыли данного бизнеса. Это условие ограничивает круг основных стратегий маркетинга, которые фирма может рассматривать для целей увеличения NMC. (см. рисунок 6)

Рис. 6 - Стратегии маркетинга и рост прибыльности

Для усвоения путей влияния различных мероприятий маркетинга на прибыль компании необходимо решить задачу 2.

3. Система финансовых показателей рентабельности маркетинга

Набор конечных внутренних финансовых показателей результативности маркетинга представлен на рисунке 7.

Рис. 7 - Финансовые показатели результативности маркетинга в компании

Абсолютные показатели оценки – показатели прибыльности. Важнейшими относительными показателями являются следующие:

- рентабельность продаж – отношение чистой прибыли от маркетинга к выручке от продаж (ROS=NMC/TR);

- рентабельность активов – отношение чистой прибыли от маркетинга к финансовым активам, находящимся в сфере ответственности менеджера по маркетингу (товарные запасы на складе, дебиторская задолженность) (ROA=NMC/A);

- рентабельность инвестиций, рассчитанная затратным способом, как отношение чистой прибыли от маркетинга к произведенным в текущем периоде затратам на маркетинг и продажи (ROI=NMC/SM).

Очевидно, что чем выше маркетинговая ROS, тем выше результаты финансовой деятельности, измеряемой в показателях общей рентабельности продаж, рентабельности собственного (акционерного) капитала и рентабельности инвестированного капитала.

Стандартизируя показатель чистой прибыли от маркетинга мы можем разделить его на инвестиции, которые, представляют собой затраты на маркетинг и продажи. Получается показатель рентабельности инвестиций в маркетинг, позволяющий менеджеру оценить эффективность затрат на маркетинг, которые были сделаны для достижения данного уровня рентабельности.

Показатель рентабельности маркетинговых инвестиций ROI позволяет сравнивать маркетинговую эффективность различных стратегий или одну компанию с другой. Соотношение NMC и затрат на маркетинг и продажи показывает, насколько эффективен данный бюджет для получения прибыли от маркетинга.

Маркетинговая ROS (значение NMC, деленное на объем продаж) помогает в оценке рентабельности маркетинга альтернативных стратегий или различных компаний, когда налицо большая разница в их объемах продаж. Но как оценить показатели маркетинговой ROS, если продажи сопоставимы?

Маркетинговая ROI (значение NMC, деленное на объем затрат на маркетинг и продажи) позволяет оценить результативность разных стратегий маркетинга в отношении эффективности использованных для достижения этих объемов продаж ресурсов.

Например, общий показатель NMC компании Х равен $4 млрд при маркетинговом бюджете в размере $2,5 млрд. Результативность маркетинга составляет 160%, а это значит, что каждый доллар маркетингового бюджета приносит NMC = $1,60. Если продажи компании Х равны $14,2 млрд., то рентабельность продаж компании Х составляет: Маркетинговая ROS (Х) = $4,0 млрд / 14,2 млрд × 100% = 28,2%.

NMC компании Y составляет $6,9 млрд. Ее продажи равны $22,6 млрд., а маркетинговый бюджет – $1,9 млрд. В компании Y маркетинговая ROS (Y) = $6,9 млрд / $22,6 млрд × 100% = 30,5%; маркетинговая ROI = $6,9 млрд / $1,9 млрд × 100%= 363%.

Хотя каждая из этих компаний достигла высоких показателей маркетинговой ROS, эффективность компании Y в два раза выше. Другими словами, компания Y cпособна получить аналогичную рентабельность продаж, используя меньше маркетинговых ресурсов.

Финансовые показатели можно также использовать для оценки деятельности персонала маркетингового подразделения компании. Современная система вознаграждения сотрудников отделов продаж российских компаний нацеливает работников только на объемы и выручку. Это способствует использованию персоналом таких инструментов, как всевозможные ценовые скидки, обещания быстрой поставки (накачивание товарных запасов), отсрочка платежей (рост дебиторской задолженности). В результате снижается рентабельность активов компании ROA.

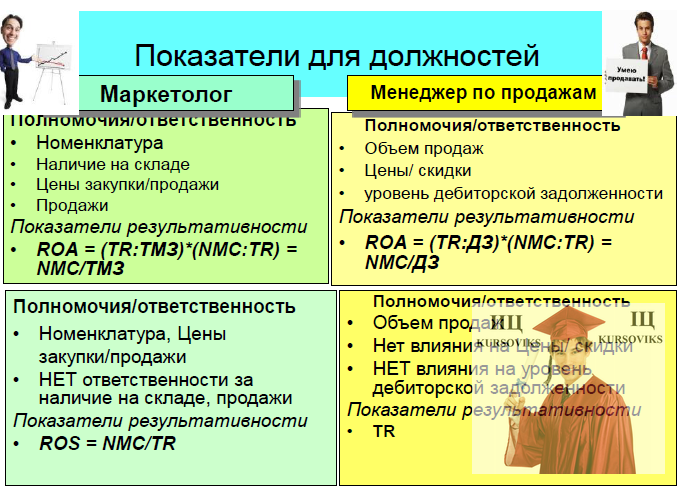

К примеру, если маркетолог торговой компании отвечает за наличие товара на складе, за цены его закупки и продажи, то он должен нести ответственность за рентабельность такого финансового актива компании, как запас товара на складе (ТМЗ). Используя модель Дюпона, можно провести факторный анализ результативности его деятельности. Перемножение показателя рентабельности продаж ROS=NMC/TR и оборачиваемости актива (в нашем случае оборачиваемости запаса на складе – как отношения величины выручки от продажи продукции к средней величине его запаса на складе TR:ТМЗ) даст показатель рентабельности актива.

• ROА = (TR:ТМЗ)*(NMC:TR) = NMC/ТМЗ

Если маркетолог не несет ответственности за закупки и продажи, а, значит, и за величину товарного запаса, а отвечает только за цены закупки и продажи, то и оценивать его можно только с использованием показателя рентабельности продаж ROS = NMC/TR.

Другим примером служит менеджер по продажам. Если его компетенции достаточно широки: он определяет размеры скидок и величину кредитования клиентов (размер дебиторской задолженности), несет ответственность за объем продаж компании, то показателем его оценки может служить рентабельность такого финансового актива компании, как дебиторская задолженность. Для оценки эффективности его работы также может быть использован факторный анализ. Перемножение показателя рентабельности продаж ROS=NMC/TR и оборачиваемости актива (в нашем случае оборачиваемости дебиторской задолженности – как отношения величины выручки от продаж к средней величине дебиторской задолженности по данному менеджеру TR:ДЗ) даст показатель рентабельности актива.

• ROА = (TR:ДЗ)*(NMC:TR) = NMC/ДЗ

Если менеджер по продажам отвечает только за объем продаж и не имеет влияния на цены и скидки, а также на уровень дебиторской задолженности, то показателем его результативности может служить выручка от продаж TR. Все вышесказанное проиллюстрировано на рисунке 8.

Рис. 8 - Финансовые показатели для персонала маркетингового подразделения

Недостатки системы финансовых показателей рентабельности маркетинга. Финансовые показатели результативности маркетинга являются элементами системы управления по результатам. Действительно, показатели выручки, рентабельности продаж, маркетинговых инвестиций, капитала отражают те конечные цели, к которым должен стремиться маркетинг компании. Но сам маркетинговый процесс при этом остается для системы учета и управления компании «черным ящиком». За счет чего достигаются поставленные цели?

Возможно, погоня за краткосрочной прибылью и рентабельностью сопровождается потерей доли рынка, достигается за счет разрушения отношений с потребителями и партнерами, за счет потери постоянных клиентов? Серьезным недостатком финансовых показателей является их «краткосрочность»: они не стимулируют персонал компании к рациональному стратегическому поведению. Поэтому по мере того, как компания налаживает подробный финансовый учет и анализ маркетинга, встают и другие задачи: включения в систему учета компании показателей, дающих представление о «рыночной» эффективности компании. Они дают возможность оценить деятельность компании по отношению к таким внешним критериям, как рост рынка, конкурентоспособные цены, качество продукции и услуг конкурентов, а также степень удовлетворенности и удержания клиентов.

Частично об этом уже шла речь в задаче 2, когда в перечень показателей результативности маркетинга был включен показатель доли рынка. Кроме того, интересны и показатели внутренней эффективности маркетинговых процессов, которые так же являются нефинансовыми. Исследованию этих показателей посвящена следующая часть курса.