Курсова робота Організація грошово-кредитної системи України

Код роботи: 3836

Вид роботи: Курсова робота

Предмет: Гроші та кредит

Тема: Організація грошово-кредитної системи України

Кількість сторінок: 57

Дата виконання: 2013

Мова написання: українська

Ціна: безкоштовно

Вступ

Розділ 1. Теоретичний аналіз грошово-кредитної системи

1.1. Гроші: необхідність, виникнення, сутність

1.2. Кредит в умовах ринкової економіки

Розділ 2. Грошово-кредитна система в умовах ринкової економіки

2.1. Грошова система України

2.2. Кредитна система країни: сутність, функції і роль в економіці країни

Розділ 3. Оцінка стану грошово-кредитної системи в Україні

3.1. Грошово-кредитна політика в Україні: завдання, перспективи, проблеми

3.2. Оцінка сучасного стану грошово-кредитної системи України за 2012 рік

Висновки

Список використаних джерел

Додатки

Актуальність теми. Грошово-кредитна система – сукупність грошових і кредитних відносин та інститутів, які реалізують ці відносини. Грошово-кредитна система складається з декількох ланок, кожна з яких виконує специфічні функції з акумуляції та розподілу грошових коштів. Розподіл функцій між ланками кредитної системи об’єктивно зумовлений відмінностями в методах і засобах діяльності та різним значенням в процесі відтворення капіталу. Становлення ринкових умов господарювання в Україні зумовило перехід до дворівневої банківської системи, а банки є практично найважливішою складовою грошово-кредитної системи.

Банківський сектор є важливою ланкою, через яку Національний банк України може впливати на реальну економіку. Тому основні параметри розвитку банківської системи набувають особливого значення у процесі проведення грошово-кредитної політики з точки зору ефективності передавального (трансмісійного) механізму і подальшої реакції реального сектора на дії Національного банку.

Метою курсової роботи є теоретичне й практичне обґрунтування шляхів кредитного забезпечення населення та шляхів його удосконалення; вивчення составу і структури грошової маси, основні поняття і положення грошового ринку, принципи організації грошового обороту країни. Відповідно, на основі вивчення закономірностей функціонування грошей і кредиту виникає можливість здійснити грошове-кредитне регулювання економіки, підтримуючи, тим самим, стабільність грошей і цін, які мають важливе значення для кожної країни, в тому числі і для України. становлення ринкових умов господарювання в Україні зумовило перехід до дворівневої банківської системи, а банки є практично найважливішою складовою грошово-кредитної системи.

Об’єкт дослідження – це грошово-кредитна система і проблеми її функціонування.

Предметом дослідження є роль банківських і небанківських фінансово– кредитних інститутів у національному кредитуванні.

Методологічну та теоретичну основу в проведенні дослідження склали вітчизняні публікації з питань фінансово-кредитних відносин та банківської діяльності, законопроекти України щодо функціонування кредитної системи України, статистичні матеріали.

У процесі виконання курсової роботи було розглянуто такі поняття як „кредитна ринок”, „НБУ”, „грошовий ринок”, охарактеризовано їх структуру та визначено функції.

Проаналізовано суб’єкти грошово-кредитної політики, якими виступає держава, яка регулює цю сферу через свої представницькі органи – Центральний банк і відповідні урядові структури – міністерства фінансів чи скарбниці, органи нагляду за діяльністю банків і контролю за грошовим обігом, інституції зі страхування депозитів, а також інші установи.

Розглянуто необхідність, сутність та еволюцію грошей. Отже, в сучасних умовах гроші все більше відрізняються від товару і перетворюються в самостійну економічну категорію зі збереженням деяких властивостей, які надають їм властивість товару. Поява грошей дозволило перебороти вузькі рамки взаємного обміну окремих виробників товарами й створити умови для виникнення ринку, в операціях якого можуть брати участь багато власників різних товарів. Це, у свою чергу, сприяло подальшому розвитку спеціалізації виробництва й підвищенню його ефективності.

У свою чергу, кредит є неминучим атрибутом товарного виробництва. Він виступає опорою сучасної економіки, невід'ємним елементом економічного розвитку. Його використовують як крупні підприємства і об'єднання, так і малі промислові, сільськогосподарські і торгові структури; як держава, так і окремі громадяни.

Сучасна кредитна система характеризується сукупністю кредитово-розрахункових і платіжних відносин, які базуються на певних формах і видах кредитування; на поєднанні різних кредитно-фінансових інститутів (банків, страхових компаній, кредитних союзів і ін.), що діють на кредитному ринку і здійснюючу акумуляцію і мобілізацію грошових ресурсів.

Сучасна система державного регулювання кредитної системи є складною і досить суперечливою механізм. У промислово розвинених країнах він формувався тривалий період часу, проходячи етапи різних пристосувань і структурних змін. У Україні кредитна система знаходиться у стадії перебудови. Найближчими роками належить вирішити проблему поєднання ринкової трансформації економіки і ефективного державного регулювання кредитово-банківських операцій.

Виходячи з аналізу стану грошово-кредитного ринку України за останні три роки, можна зробити висновок, що монетарна політика держави була орієнтовна на розширення грошової маси при утриманні визначеного рівня інфляції. Досягалось це шляхом контролю за основними монетарними показниками (чисті зовнішні активи, чисті внутрішні активи, монетарна база, грошова маса). Істотне зниження в останні роки соціально-економічного рівня життя населення України, а також його доходності призвело до гостроти питання про кредити. Саме на нього може сподіватися людина у критичному фінансову становищі. Але великі фінансові ризики, що супроводжують банки під час проведення операцій по кредитуванню фізичних осіб, спонукають експертів до впровадження нових вимог до кредитування, нових підходів та законів. Одним із підходів до регулювання операцій в іноземній валюті може стати також запровадження лімітів на проведення банками валютних операцій. Нині розроблено нову редакцію Положення „Про порядок встановлення НБУ лімітів відкритої валютної позиції в безготівковій та готівковій формах і контроль за їх дотриманням уповноваженими банками”. Враховуючи наявні зміщення у кредитній політиці банків у бік кредитування споживчих витрат населення, необхідно задіяти макрорегулятори (податкові, бюджетні, монетарні) з тим, щоб забезпечити позитивний імпульс для змін на користь кредитування інвестицій.

Для реалізації поставлених цілей, задач та мети курсової роботи було проаналізовано сучасний стан кредитування в Україні на прикладі динаміки видачі кредитів та зміни процентної ставки на кредити за 2012 – 2013 роки. Завдяки проведеному аналізу було встановлено, що кількість споживчих кредитів з кожним роком збільшується, також є тенденція збільшення кредитів на інвестування, що дає змогу банкам знижувати процентні ставки за кредитами, які залежать від облікової ставки Національного Банку України.

1. Арістова А.: „Особливості кредитування банками фізичних осіб” / Вісник НБУ 2011 р. №2.

2. Білецька Л.В., Білецький О.В., Савич В.І. Економічна теорія: Політекономія. Мікроекономіка. Макроекономіка: Навчальний посібник. – К.: Центр навчальної літератури, 2005.

3. Гроші та кредит / За ред. проф. Б.С. Івасіва. – Тернопіль: Карт-бланш, 2005.

4. Гроші та кредит / М.І. Савлука, А.М. Морозов, М.Ф. Пуховкіна та ін.; За заг. ред. М.І. Савлука. – К.: КНЕУ, 2003.

5. Гроші, банки та кредит/ За ред. Б.Л. Луціва. – Тернопіль: Карт-бланш, 2006.

6. Даниленко А., Шелудько Н.: „Тенденції та наслідки активізації споживчого кредитування в Україні” / Вісник НБУ 2006 р. №5.

7. Економічна теорія: Макро- і мікроекономіка: Навч. посіб./ За ред. З. Ватаманюка, С. Панчишина. – К.: Вид. дім «Альтернатива», 2001.

8. Зазвонова Л.А., Фомин Ф.Ф. Деньги и кредит: Учеб. пособ. В 2 ч. – К.: Изд-во Европ. ун-ва, 2007. – Ч. 1.

9. Зазвонова Л.А., Фомин Ф.Ф. Деньги и кредит: Учеб. пособ. В 2 ч. – К.: Изд-во Европ. ун-ва, 2007. – Ч. 2.

10. Івасів Богдан Степанович. Гроші та кредит: Підручник / Івасів Богдан Степанович; Національний банк України. М-во освіти і науки України. Тернопільська академія народного господарства. - 2-е вид., змін. і допов. - Тернопіль: Карт-бланш, 2005.

11. Лютий І.О. Грошово-кредитна політика в умовах перехідної економіки. – К.: Атіка, 2003.

12. Монетарний огляд за III квартал 2013 р. Департамент монетарної політики. Національний банк України. – 2013 р.

13. Основні засади грошово-кредитної політики на 2013 р. Національний банк України. – 2013 р.

14. Основні засади грошово-кредитної політики на 2012 р. Національний банк України. – 2012 р.

15. Русско-украинский финансово-банковский словарь / Сост. В.Н. Копорулина. – Х.:Фортуна-пресс, Консум, 1997.

16. Рябинина Л.Н. Деньги и кредит: учебное пособие. – К.: Центр учебной литературы, 2008.

17. Савлук М.І. та ін. Гроші та кредит. Підручник / За ред. М.І. Савлука. – К.: КНЕУ, 2001.

18. Стельмах В., Петрик О. Обмінний курс, інфляція та конкурентоспроможність економіки // Вісник НБУ. - 2001. - №9.

19. Чайковський Я.: „Сучасний стан та перспективи розвитку банківського кредитування” / Банківська справа 2005 р. №2.

20. Ющенко В. Ключові проблеми монетарної та валютно-курсової політики в Україні//Вісник НБУ. - 2000. - №2.

21. Ющенко В., Лисицький В. Гроші: розвиток попиту та пропозиції в Україні. – К.: Скарби.

22. Про грошову реформу в Україні: Указ Президента України // Вісник НБУ. – 1996. - №5.

23. Закон України «Про Національний банк України» від 20.05.1999 р.

24. Закон України «Про банки і банківську діяльність» від 12.07.2000 р.

25. Иванов В.М. Деньги и кредит. Курс лекций. Киев: МАУП, 1999.

26. Захожай В.Б., Герасименко С.С., Терещенко Т. Банковское дело. Кредит. Аналіз ринку банківських послуг. МАУП, 2006.

27. Гриньова В.М., Проскура О.Ю. Гроші і кредит. Навч. посібник. – Х.: Инжек ИД, 2003.

28. Стельмах В.С. Грошово-кредитна полiтика в Українi (2 вид., перероб. і доп.). – К.: Знання, видавництво, 2003.

29. Артус М.М. Гроші та кредит. Навч. посібник – К.: Видавництво Європейського університету, 2004.

30. Габбард Г. Гроші, фінансова система та економіка – К.: КНЕУ, 2005.

Розділ 1. Теоретичний аналіз грошово-кредитної системи

1.1. Гроші: необхідність, виникнення, сутність

Виникнення грошей і їхнє застосування супроводжувалося немаловажними наслідками. Поява грошей дозволило перебороти вузькі рамки взаємного обміну окремих виробників товарами й створити умови для виникнення ринку, в операціях якого можуть брати участь багато власників різних товарів. Це, у свою чергу, сприяло подальшому розвитку спеціалізації виробництва й підвищенню його ефективності. Існування грошей передбачає рух товарів. [2, с. 73]

Під товаром мають на увазі будь-який продукт, що приймає участь у господарському житті суспільства за допомогою купівлі-продажу. В умовах панування натурального господарства, коли продукти вироблялися в основному для власного споживання, вони ще не були товарами. Розвиток подолу праці, що супроводжувалося виникненням регулярного обміну продуктами праці, привело до становлення ринкової економіки, при якій продукти стали вироблятися спеціально для продажу й у такий спосіб ставали товарами. [10, с. 28]

Для того щоб який-небудь продукт став товаром, він повинен відповідати ряду вимог: по-перше, він повинен вироблятися не для власного споживання, а для продажу; по-друге, він повинен задовольняти певні потреби, тобто мати корисність; причому товар повинен бути корисним для його покупця, що знаходить своє підтвердження у факті купівлі-продажу; по-третє, він повинен мати вартість. Вартість товару - це певні витрати, пов'язані з ним, причому не індивідуальні витрати виробника (собівартість), а витрати, визнані суспільством, що також повинне бути підтверджене за допомогою купівлі-продажу. Якщо який-небудь продукт виробляється для особистого споживання або його неможливо продати через відсутність корисних властивостей, тоді цей продукт товаром не є.

Вартість товарів робить їх сумірним й визначає їх здатність обмінюватися один на оден. З позиції вартості можна зрівняти одяг, продукти харчування, предмети праці й всі інші товари. На ринку відбувається обмін, відбуваються угоди купівлі-продажу товарів. З одного боку, в обміні беруть участь продавці - власники товарів, а з іншого боку - покупці, готові придбати ці товари. Товари обмінюються один на одного в певних пропорціях. Мірою вартості одного товару стає якась кількість іншого товару.

Поява товарів і розвиток товарного обігу спричинило появу й розвиток грошей. Рушійної силою розвитку грошей став прогрес товарних відносин. Кожний нова сходина еволюції грошей породжується потребами відповідного рівня зрілості товарних відносин. Новим умовам відповідає розвиток нових товарно-грошових відносин.[8, с. 5-6]

З економічної точки зору гроші можна визначити як засоби вираження вартості товарів, міру вартості, загальний еквівалент безлічі вартостей товарів. Використовуючи гроші як загальний еквівалент, можна виміряти величину вартості всіх товарів, які наявні на ринку, і порівняти їх між собою.

В економічній теорії виділяються дві основні концепції походження грошей: раціоналістична й еволюційна.

Прихильники раціоналістичної концепції (Аристотель, П. Самуельсон, Дж. Гелбрейт, С. Брю й ін.) розглядають походження грошей як продукт угоди між людьми, які переконалися в тім, що для просування вартостей у міновому обороті необхідні спеціальні інструменти технічного обміну.

Еволюційна концепція походження грошей, висунута й розвинена А. Смітом, Д. Рікардо, К. Марксом і іншими економістами, доводить, що гроші з'явилися мимо волі людей у результаті тривалого розвитку обміну, коли із загальної маси виділяється особливий товар, що виконує роль грошей.

Процес виникнення грошей наочно можна представити, якщо простежити за розвитком обміну, у ході якого відбувається послідовна зміна ряду форм вартості: проста (випадкова), повна (розгорнута), загальна, грошова (Додаток А).

Історія становлення й розвитку грошей є складовою частиною історії ринкової економіки. Виражаючи вартість товарного миру, гроші протягом тривалого періоду часу приймали ті форми, які диктував досягнутий рівень товарних відносин. Кожному історичному періоду відповідає своя переважна форма грошей.

З розвитком товарного виробництва обмін стає способом установлення економічних зв'язків між виробниками й служить поштовхом до суспільного поділу праці. У міру залучення в обмін все більшого числа різних товарів виникла необхідність в універсалізації засобу обміну. З ряду товарів всі частіше виділялася група товарів, а потім і один товар, що по своїх властивостях найбільше відповідав ролі еквівалента. Цей товар згодом стає загальним еквівалентом - грішми. Його власна вартість служила гарантом еквівалентності обміну, а його особливі властивості відкривали можливості вдосконалювати процедури обмінних операцій. У ролі еквівалента (грошей) виступали спочатку худоба, хутра, сіль, зерно, потім - метали, з яких найбільш придатними виявилися срібло й золото й, нарешті, - одне тільки золото. Згодом золото перестає бути загальним еквівалентом і заміняється паперовими й кредитними грішми. [16, с. 90]

Таким чином, гроші по своєму походженню являють собою специфічний товар. Виділившись із загальної товарної маси, вони зберігають товарну природу й мають ті ж дві властивості, що й будь-який інший товар: володіють споживчою вартістю (наприклад, золото у формі грошей може використатися для прикрас і задовольняти естетичну потребу людини) і вартістю, оскільки на виробництво товарів-грошей затрачається певна кількість суспільної праці.

У той же час гроші - це товар особливого роду:

- по-перше, вони мають загальну споживчу вартість. В умовах товарного виробництва існує реальна можливість обміну грошей на різні матеріальні цінності. Завдяки наявності грошей людина може задовольняти будь-яку потребу;

- по-друге, вартість грошей має зовнішню форму прояву до їхнього обміну на ринку. Товар-гроші завжди можна обміняти на будь-який інший необхідний товар, у той час як вартість звичайного товару схована й виявляється в процесі обміну, коли товар продається на ринку;

- по-третє, з появою грошей товарний мир розколовся на дві частини:

1) один товар - гроші;

2) всі інші товари.

Споживча вартість сконцентрована на стороні всіх товарів, а їхня мінова вартість - на стороні грошей. Самостійна форма мінової вартості грошей наочно проявляється у випадках, не зв'язаних безпосередньо з реалізацією товарів: надання кредиту, фінансування різного роду витрат виробничого й невиробничого характеру, сплата податків і т.д.

У сучасних умовах гроші усе більше відрізняються від товару й перетворюються в самостійну економічну категорію зі збереженням деяких властивостей, що надають їм властивість товару.

1.2. Кредит в умовах ринкової економіки

Кредит є однієї зі складних економічних категорій. Виникнення умов, які надали кредиту характер об'єктивної необхідності, обумовлено становленням і розвитком товарно-грошових відносин. Саме наявність товарного виробництва й грошей визначило існування й функціонування кредиту. З його появою в сфері обміну гроші, крім функції міри вартості й кошти обігу, сталі виконувати й функцію коштів платежу. Одним з ознак цієї функції є розрив у часі між передачею товару й одержанням грошей з рук у руки.

По мірі розвитку товарного виробництва вдосконалювалися й кредитні відносини. Необхідність у кредиті не обмежилася тільки потребами сфери обміну, а поширилася й на інші сфери суспільного відтворення, у тому числі на виробництво й споживання.[9, с. 5-10]

У сучасних умовах, коли товарне виробництво придбало загальний характер, навіть неможливо собі представити, що не існує кредиту. Адже в результаті спеціалізації виробників на виготовлення певних товарів і викликаної нею кооперації, суспільне виробництво перетворилося у величезний замкнутий ланцюг, ланки якої (товаровиробники, продавці, споживачі) тісно зв'язані між собою товарно-грошовими відносинами. Найменше порушення в кожній із цих ланок може придбати масовий характер і негативно відбитися на результатах фінансово-господарської діяльності значного числа учасників суспільного відтворення. Звідси випливає, що суспільство повинне мати у своєму розпорядженні певні економічні інструменти, за допомогою яких можна запобігати перебої в сфері відтворення й усього суспільного відтворення. Одним з найважливіших таких інструментів і став кредит.[6, с. 23]

Отже, загальноекономічною причиною становлення кредиту з'явилася наявність товарного виробництва й пов'язаної з ним функції грошей як засоба платежу.

Закономірністю, що створює можливість функціонування кредиту, є тимчасове вивільнення коштів і поява тимчасової потреби в них у процесі руху виробничих фондів підприємств. Так, коливання в кругообігу основних фондів, обумовлені невідповідністю між потребою у великих одноразових витратах на відновлення основних коштів і поступовим характером відновлення їхньої вартості в процесі експлуатації, викликає на підприємствах появу як тимчасового надлишку коштів, що накопичуються у вигляді амортизаційних відрахувань, так і потребу в додаткових грошових ресурсах на технічне переозброєння й виробниче будівництво у випадку недостатності власних нагромаджень.

Неоднозначної є й потреба в оборотних коштах. Вона залежить від безлічі специфічних для кожного підприємства факторів, у тому числі від сезонності виробництва, характеру виробленої продукції й споживаної сировини, величини робочого періоду, співвідношення між часом виробництва й часом обігу продукції, рівня цін на неї й т.д. При цьому можуть виникати як тимчасовий надлишок оборотних коштів, так і необхідність в залученні додаткових грошових, матеріальних, трудових і інших ресурсів.

Тимчасово вільними можуть бути доходи й заощадження населення, грошові надходження в бюджет держави, власні кошти кредитних установ. У той же час у них може виникати потреба в додаткових грошових ресурсах.

Індивідуальні кругообіг й обороти коштів господарюючих суб'єктів взаємозалежні в рамках єдиного відтворювального процесу. У зв'язку з тим, що вивільнення коштів і додаткова потреба в них, як правило, не збігаються по господарюючим суб'єктам, періодам часу й кількісно, з'являється можливість тимчасовий недолік коштів в одних господарських ланках заповнювати за рахунок тимчасового надлишку коштів в інших.

Акумуляція й мобілізація тимчасово вільних коштів і їхній перерозподіл здійснюються за допомогою кредиту. Завдяки кредиту розв’язується протиріччя між тимчасовим осіданням коштів і необхідністю їхнього ефективного використання. Кредитні відносини, ґрунтуючись на тимчасовому запозиченні чужої власності, викликають необхідність матеріальної відповідальності її учасників за виконання взятих на себе зобов'язань. Учасники кредитної угоди повинні бути юридично самостійними особами й функціонувати на засадах комерційного розрахунку. Суб'єктами кредитних відносин можуть стать і фізичні особи, якщо вони дієздатні в правовому відношенні й мають стабільні гарантовані джерела доходів.

Будучи однієї з найрозвиненіших товарно-грошових форм, кредит являє собою сукупність певних економічних відносин. Їхнє відокремлення в окремий вид відбувається на основі особливостей суб'єктів і об'єктів цих відносин. Специфіка кредитних відносин, що виникає із приводу руху різного роду вартостей, укладається в тім, що його суб'єкти завжди виступають як кредитор і позичальник і в якості таких мають характерні риси.[1, с. 168-173]

Становлення учасників господарського процесу як кредитор і позичальника обумовлено, насамперед, розвитком відносин обміну. Саме в процесі товарного обігу створюються умови для тимчасового розриву між рухом товару і його грошовим еквівалентом. Кредиторами є суб'єкти кредитних відносин, що надають вартість у тимчасове користування. Джерелом коштів для видачі позички можуть бути як власні кошти кредитора, так і позикові. Розвиток обміну й кредитних відносин привело на певному етапі до зосередження кредиторських функцій у діяльності спеціальних фінансових інститутів - банків. Банкіри персоніфікують собою безліч кредиторів, чиї тимчасово вільні кошти акумулюються банками. Банки можуть надавати в позичку не тільки власні, позикові й залучені, але й емітовані кошти.

Метою надання кредиту є головним чином одержання прибутку у вигляді позичкового відсотка. У зв'язку із цим кредитори зацікавлені в ефективному використанні коштів, що позичають. В умовах ринкового господарства кредитування звичайно виступає у формі позички капіталу. У тому випадку, коли взяті в кредит кошти призначені для використання позичальником на непродуктивні цілі, кредитування здобуває форму позички грошей.

Позичальниками, тобто суб'єктами кредитних відносин, що одержують позичку, можуть бути юридичні й фізичні особи, що випробовують недолік власних коштів (підприємства, акціонерні товариства, фірми, банки, держава, громадяни й т.д.). Економічна роль позичальника в кредитній угоді відрізняється від ролі кредитора. Насамперед, позичальник не є власником позичених йому коштів, він користується лише правом тимчасового володіння ними. На відміну від кредитора, що акумулює й розміщає вільні ресурси в сфері обміну, позичальник використовує отримані кошти в процесі виробництва товарів і їхнього обігу. Узяті в кредит кошти позичальник зобов'язані повернути, сплативши позичковий відсоток за їхнє залучення в господарський оборот. Для цього дуже важливо організувати відтворювальний процес так, щоб забезпечити ефективне використання позичених коштів і домогтися вивільнення коштів з обороту у встановлений термін.

Обов'язковою умовою виникнення кредитних відносин є збіг економічних інтересів кредитора й позичальника.

Кредитор повинен бути рівною мірою зацікавлений у видачі позички, як і позичальник - у її одержанні. Такий збіг цілей і інтересів не досягається автоматично при наявності вільних грошових ресурсів в одного й при наявній необхідності в них в іншого. Вирішальне значення має узгодження конкретних параметрів позички, у тому числі її забезпечення, строку кредитування, величини позичкового відсотка й інших показників при наявності альтернативних варіантів фінансування й розміщення коштів. Отже, кредитор і позичальник виступають як рівноправні партнери кредитної угоди. Від кожного з них однаковою мірою залежить виникнення кредитних відносин.

Об'єктом кредитної угоди виступає позикова вартість. Її відокремлення як особливої вартості зв'язано, насамперед, з характером руху. Послідовність руху позичкової вартості, представляє наступні етапи: акумуляція коштів господарюючими суб'єктами й громадянами; розміщення коштів; одержання позички позичальником; використання коштів, отриманих у кредит; вивільнення коштів у позичальника; повернення взятих у позичку коштів; одержання позиченої вартості й позичкового відсотка кредитором.[16, с. 78]

Тим часом кредит виступає як специфічна форма руху вартості і особливий авансуючий характер цього руху можна представити тільки всіма його етапами.

Авансування вартості має місце у випадку, якщо її використання має на увазі отримання доходу або якого-небудь іншого ефекту. Метою узяття позики є, як правило, не тільки покриття недоліку власних засобів позичальника, але і отримання прибутку в результаті використання позиченої вартості. Отже, кредит передує утворенню доходів, які позичальник може отримати в результаті використання позичених засобів в своїй господарській діяльності. Це авансування носить кредитний характер, оскільки передбачає поворотність засобів, виданих в позику.

Поворотність вартості, що позичається, припускає її збереження на всіх етапах цього руху. Кредитне відношення, будучи вартісним, підкреслює необхідність дотримання еквівалентності у взаєминах між кредитором і позичальником. Це означає, що, використавши позику в своєму відтворювальному процесі, позичальник повинен повернути кредиторові вартість, рівноцінну отриманою в кредит.

Обов'язковість повернення визначається тим, що, по-перше, при передачі вартості, що позичається, позичальникові кредитор не передає права власності на неї; по-друге, як вивільнення грошових коштів у кредитора, так і потреба в додаткових засобах у позичальника мають тимчасовий характер. Поворотність є об'єктивною властивістю кредиту; недотримання цієї вимоги спричиняє за собою спотворення і переродження кредитних відносин.[19, с. 189]

Отже, розглянувши суть і необхідність кредиту, можна зробити ряд висновків.

1. Суть кредиту можна охарактеризувати як передачу кредитором позиченої вартості позичальникові для використання в особистих і суспільних інтересах на початках поворотності.

2. Кредит виступає опорою сучасної економіки, невід'ємним елементом економічного розвитку. Його використовують як крупні підприємства і об'єднання, так і малі промислові, сільськогосподарські і торгові структури; як держава, так і окремі громадяни.

3. Базою виникнення кредиту є рух вартості в сфері обміну, де власники товарів протистоять один одному як власники, юридично самостійні особи, готові вступити у економічні відносини. Товарообмін, переміщення товару з рук в руки, обмін послугами є тим ґрунтом, де можуть виникнути, і виникають кредитні відносини.

4. Кредит є неминучим атрибутом товарного виробництва. Його беруть не тому, що позичальник бідний, а тому, що у нього через об'єктивність кругообігу і обороту капіталу бракує повною мірою власних ресурсів із-за нерівномірного їх руху в процесі відновлення вартості. Перш за все, це виникає внаслідок сезонності виробництва, неспівпадіння часу виробництва і часу звернення продукції. Значна потреба в залученні додаткових грошових коштів може бути викликана імпортними постачаннями, разовим завезенням товарно-матеріальних цінностей, у зв'язку з відвантаженням готової продукції.

5. Нерівномірність відновлення вартості ресурсів в ході обороту і кругообігу капіталу приводить до того, що у одних підприємств у зв'язку з потребою у великих одноразових витратах утворюється нестача ресурсів, а у інших — вільний залишок грошових коштів. В той же час суспільство зацікавлене в тому, щоб економіка розвивалася безперервно і в розширених масштабах. Для цього треба уникати «заморожування» ресурсів, що вивільняються.

6. Для того, щоб кредитна операція відбулася, потрібні певні умови. Ними, зокрема, є: по-перше, збіг інтересів кредитора і позичальника до кредиту, що володіє певними якостями. Ці інтереси не слід розглядати як щось суб'єктивне, регульоване, кінець кінцем, волею учасників виробничих відносин. Всякий інтерес, що породжує дію, обумовлений, перш за все, об'єктивними процесами, конкретною ситуацією, неминучою, що робить, виникаючу взаємну зацікавленість. По-друге, учасники кредитної операції (кредитор і позичальник) повинні виступати як юридично самостійні суб'єкти, що матеріально гарантують виконання зобов'язань, витікаючи з економічних зв'язків.

7. Кредит як складне економічне явище складається з елементів, що знаходяться в тісній взаємодії один з одним. Такими елементами є, перш за все: суб'єкти кредитних відносин (кредитор і позичальник); об'єкт передачі в тимчасове користування (позичена вартість); терміни і умови кредитування; порядок погашення кредиту і ін.

8. Кредитні відносини передують утворенню тих доходів, які повинні бути отримані позичальником в його господарстві. Практично позичальник звертається до кредитора з проханням про позику не тільки тому, що в даний момент у нього немає вільних грошових коштів, але і тому, що він зацікавлений в отриманні доходів, у тому числі і тих, які передбачається використовувати для майбутніх платежів, пов'язаних з погашенням кредиту. Звідси найважливішою межею позиченої вартості є її авансуючий характер.

9. Авансування, хоча і виступає невід'ємною властивістю кредиту, не є специфічною межею, властивою тільки кредитним відносинам. Для того, щоб стати кредитом, авансування повинне супроводжуватися деякими додатковими умовами. До їх числа, перш за все, відносять поворотність і збереження права власності кредитора на засоби, надані в розпорядження позикоотримувача. За відсутності цих умов авансування втрачає кредитний характер і зливається з процесами, які властиві іншим економічним категоріям.

10. Невід'ємним правилом системи кредитування є стягнення позикового відсотка. Платний характер кредиту породжує його рух як капіталу. Так, банківський кредит надається позичальникам, головним чином на базі привернутих засобів, які для самого банку є платними ресурсами. У кожному окремому випадку банки як кредитори видають кредити, розраховуючи отримати якийсь дохід в результаті руху позиченої вартості.

11. Поворотність і платність, властиві кредиту, знаходять юридичне оформлення у відповідному договорі, який укладають учасники кредитної операції. Цей договір фіксує угода сторін, юридично закріплює необхідність повернення у встановлений термін тимчасово запозиченої вартості з оплатою позикового відсотка.

Розділ 2. Грошово-кредитна система в умовах ринкової економіки

2.1. Грошова система України

Сучасна грошова система України має довгу історію. Відомо, що металеві гроші в формі злитків з срібла були в обігу ще в Київській Русі. Вони називали гривнями, а рубані навпіл — рублями. На розвиток грошової системи того часу наклало свій відбиток татаро-монгольское іго, внаслідок чого декілька сторіч в обігу знаходилася грошова одиниця алтин. Затвердження єдиної грошової системи з регулярною чеканкою повноцінних і розмінних монет відбулося на початку XVIII в. При цьому монопольне право на чеканку монет було зосереджено на Московському грошовому дворі.

Перші паперові грошові знаки (асигнації) почали випускати з 1769 р. Розвиток товарно-грошових відносин і зростання об'ємів здобичі золота і срібла на початку XIX в. створили умови широкомасштабного їх використання як гроші. Грошова реформа, проведена в 1839-1843 рр. утвердила в країні срібний монометалізм, тобто основним грошовим металом стало срібло. Крім того, в звернення були випущені кредитні квитки, розмінні на срібло, а також допускалася вільна чеканка монет із золота.

У 1897 р. в країні вводиться золотий стандарт. Грошовою одиницею стає золотий рубель. Всі банкноти, випущені в обіг, були забезпечені золотом і вільно розмінювалися на нього. Монопольне право емісії банкнотів було закріплене за Державним банком. У результаті була створена стійка грошова система. Повноцінне золоте забезпечення банкнотів обмежувало емісійну діяльність Державного банку.

Перша світова війна, Жовтнева революція в Росії і роки громадянської війни внесли свої корективи до розвитку грошової системи. З квітня 1924 р. в країні утвердилась стійка, централізована грошова система, сприяюча відновленню розвитку народного господарства, але Друга світова війна закінчилась. Її підсумками в грошовому господарстві стали зростання цін і введення карткових систем, а також емісія грошей, що покриває витрати на оборону.

З розвалом СРСР і становленням України як незалежної, суверенної держави виникла необхідність створення власної грошової системи, яка забезпечувала б можливість українським владним структурам самостійно керувати грошовим оборотом і грошовим ринком на користь розвитку національної економіки.

Організаційно-правові основи створення грошової системи України були закладені в Законі України «Про банки і банківську діяльність», прийнятому Верховною Радою України 20 березня 1991 р. Цим законом Національному банку України надавалося монопольне право здійснювати емісію грошей на території України і організовувати їх звернення, забезпечувати стабільність грошей, проводити єдину грошово-кредитну політику. [23]

Паралельне звернення рубля і купоно-карбованця достатнє швидко ускладнило управління внутрішнім наявним зверненням, а також організацію внутрішніх і зовнішніх безготівкових розрахунків. Щоб ослабити негативні наслідки паралельного звернення двох валют, Президент України Указом «Про реформу грошової системи України» від 12 листопада 1992 р. ввів купоно-карбованец в сферу безготівкового обороту і вилучив з нього рублеву грошову масу. Нові грошові знаки під назвою «український карбованець» придбали статус тимчасових національних грошей і сталі на території України єдиним засобом платежу. [8, с. 143-145]

Введенням в оборот українського карбованця завершився перший етап формування національної грошової системи України. На другому етапі Національний банк, спираючись на Закон України «Про банки і банківську діяльність» (1991 р.), відпрацьовував окремі елементи по організації функціонування грошової системи. [23] Основними напрямами і найбільш відчутними результатами розвитку грошової системи на цьому етапі є:

− перебудова власного емісійного механізму, включаючи створення Монетного двору НБУ, який має повний цикл високоякісного виробництва паперових грошей і монет; прогнозування і організацію виробництва, перевезення і зберігання банкнотів і монет, а також створення їх резервних фондів; встановлення правил зберігання, перевезення і інкасації готівки для кредитних організацій; визначення ознак платоспроможності грошових знаків і порядку заміни пошкоджених банкнотів і монет, а також їх знищення; розробку порядку ведення касових операцій для кредитних організацій;

− формування механізму регулювання пропозиції грошей, зокрема шляхом створення централізованих банківських резервів, рефінансування комерційних банків, розвитку операцій на відкритому ринку і ін.;

− розробка методики і методології грошово-кредитної політики НБУ, накопичення досвіду практичного застосування інструментів грошово-кредитної політики, розмежування сфер застосування фіскально-бюджетной і грошово-кредитної політики;

− вдосконалення національної платіжної системи на базі створення системи електронних платежів на міжбанківському рівні, розробки методичних і інструктивних документів по організації безготівкових розрахунків на міжгосподарському рівні із застосуванням електронної системи масових платежів;

− наладка механізму валютного регулювання, яка включає розвиток інфраструктури валютного ринку і формування методичних і організаційних основ здійснення операцій на ньому, порядок регулювання валютного курсу, створення механізму формування і використання золотовалютних резервів, прогнозування і аналіз платіжного балансу країни;

− розробка і випробування на практиці спеціальних заходів щодо регулювання інфляційних процесів з метою недопущення гіперінфляції.

Згідно Указу Президента від 25 серпня 1996 р. «О грошовій реформі в Україні» український карбованець був вилучен з обороту. Замість нього ввели постійну грошову одиницю - гривню і ії соту частину — копійку. Цим закінчився другий етап перебудови грошової системи незалежної України і почався третій етап, який націлений на подальше вдосконалення механізмів і інструментів грошової системи.[21]

Всі питання, пов'язані з організацією і регулюванням грошового обороту вирішує НБУ відповідно до чинного законодавства. Закон «Про Національний банк України», прийнятий Верховному Радою в травні 1999 р., відобразив всі функції НБУ, які складають основу грошової системи. Про це, зокрема, свідчать і назви розділів цього Закону: IV. «Грошово-кредитна політика», V. «Управління наявним грошовим зверненням», VIII. «Діяльність Національного банку щодо операцій з валютними цінностями». З метою забезпечення стабільності національної грошової одиниці, оптимального регулювання грошового обороту, ефективного використання методів і інструментів грошово-кредитної політики НБУ підзвітний безпосередньо парламенту країни. [22]

2.2. Кредитна система країни: сутність, функції і роль в економіці країни

Перехід до ринкової економіки є першопричиною необхідності створення в Україні кредитного ринку для обслуговування потреб національного господарства. Проте справжній розвиток ринку позикових капіталів можливий лише за наявності ряду інших ринків: засобів виробництва, предметів споживання, робочої сили, нерухомості, землі. Всі ці ринки потребують позикових ресурсів, які повинен надати їм кредитний ринок.

Окремі елементи кредитного ринку Україні дісталися від минулого устрою: кредитна система (у досить усіченому вигляді представлена банківською сферою), державні страхові установи, а також ринок цінних паперів у вигляді обмеженого випуску виграшних державних позик.[4, с. 56]

Можна вважати, що у кінеці 80-х років 1991 - 1992 рр. створювалися і зміцнювалися окремі елементи кредитного ринку в Україні. До них можна віднести:

- формування двох'ярусної банківської системи згідно Закону України «Про банки і банківську діяльність» від 20 березня 1991 г.;

- поступовий розвиток спеціалізованих кредитових институтів в відповідності із Законами України «Про власність» від 7 лютого 1991 р., «Про підприємства в Україні» від 27 березня 1991 р., «О інвистиційної діяльності» від 18 вересня 1991 р. і др.;

- функціонування ринку цінних паперів у вигляді ряду фондових бірж. У 1991 р. Законом України «Про цінні папери і фондовою біржу» був легалізований комерційний кредит, який вважався забороненим з 1930г. У тому ж 1991 р. було визнано, що вексельний обіг в Україні повиннен здійснюватися відповідно до Женевської конвенцієї і Єдиним законом про перевідні і прості векселі. У лютому 1993 р. Національний банк України утвердив Порядок проведення банками операцій з векселями. У ньому чітко визначені особливості застосування названих документів міжнародного вексельного права на території нашої держави, Зокрема, комерційний кредит почав надаватися як з оформленням векселів, гак і без них.[9, с. 54-57]

Формування кредитного ринку в Україні відбувалося суперечливо і з великими труднощами. Проте до середини 90-х років такий ринок в країні був створений. Це відбулося за рахунок поглибленя реформ, направлених на перехід до ринкової економіки, на подальше розширення кредитної системи за рахунок збільшення кількості комерційних, ощадних і інших банків, а також унаслідок розширення кругу спеціалізованих небанківських кредитно-фінансових інститутів: страхових компаній, інвестиційних фондів, пенсійних фондів.

За перший рік незалежності (1992 р.) в Україні було зареєстровано 60 комерційних банків і на кінець 2000 р. їх загальну кількість складали 133 одиниці. Найбільша кількість комерційних банків була зареєстрована в 1993 р. (84 банки). З 1994 р. в Україні почали з'являтися комерційні банки за участю іноземного капіталу. Їх кількість на початок 2000 р. досягла 30, зокрема з 100% іноземним капіталом — 8. Всього на початок 2000 р. в Україні налічувалися 203 банки, але ліцензію на здійснення банківських операцій мали тільки 80,8% зареєстрованих банків.

Більшість комерційних банків — це акціонерні суспільства (85,2%), з яких 72%, — відкриті і 28% — закриті. По сумі активів всі банки, що мають ліцензію, підрозділені на чотири групи: у першій групі на 1.01.2000 р. налічувалося 7 крупних банків (активи кожного з них перевищували 1 млрд грн); до другої групи увійшли 38 банків (23,2%). Активи кожного з цих банків перевищували 100 млн грн; третю групу сформували 108 (65,8%) середніх банків з індивідуальними активами понад 10 млн грн; у четвертую групу віднесено 11 (6,7%) малих банків з активами менше 10 млн грн..[26, с. 187]

Після випуску облігацій внутрішньої державної позики (1995 р.) значні об'єми придбав державний кредит. Приблизно з 1996 р. почав поступово поновлюватися і розвиватися споживчий кредит. Якщо в перші роки державної незалежності України кредитування населення на споживчі потреби було майже повністю припинене, то після затвердження у вересні 1993 р. Указом Президента Тимчасового положення про кредитні союзи в Україні широко розвернулося кредитування населення під заставу майна. Ріс продаж торговими організаціям товарів населенню з розстрочкою платежу. Все більшого розмаху отримувало кредитування будівництва і придбання житла населенням, і тому числі пільгового для окремих категорій населення. У 2000 р. вперше почали надаватися кредити талановитій молоді на навчання у вищих учбових закладах.

В 90-х роках склався попит на позиковий капітал у різних секторах ринкової економіки. З'явилися і пропозиції у вигляді можливості надання кредитів із сторони кредитно-фінансових інститутів і різних інвесторів в особі юридичних і фізичних осіб, а також іноземних клієнтів як потенційних покупців акцій і облігацій.[3, с. 143]

Починаючи з 1994 р. в Україні; спостерігається процес монополізації кредиту, зосередження його у великих (по українських масштабах) банках. У свою чергу, спочатку окремі підприємства, а потім і окремі підгалузі і галузі промисловості, спираючись на власні ресурси, кредити комерційних банків, засоби національних і іноземних інвесторів почали виходити з кризи, відновлювати виробництво і навіть експортувати свою продукцію на зовнішній ринок. Першими з кризового положення вийшли підприємства галузей промисловості з швидким оборотом капіталу — кондитерська, безалкогольних напоїв і розливу мінеральних вод, фармацевтична, швейна і ін. У Україні почали проводити акумулятори, магістральні електровози, тролейбуси, зернові комбайни. Поступово припинилося падіння об'ємів виробництва, а з 2000 р. почалося зростання ВВП. До певної міри цьому успіху сприяло становлення і розвиток кредитних відносин в Україні.[7, с. 167]

Сучасна кредитна система характеризується двома основними поняттями: по-перше, як сукупність кредитово-розрахункових і платіжних відносин, які базуються на певних формах і видах кредитування; по-друге, як поєднання різних кредитно-фінансових інститутів (банків, страхових компаній, кредитних союзів і ін.), що діють на кредитному ринку і здійснюючу акумуляцію і мобілізацію грошових ресурсів. Перше поняття пов'язане з рухом позикового капіталу у вартісній і товарній формах у вигляді банківського, комерційного, державного і інших різновидів кредиту. Друге - означає, що кредитна система, використовуючи свої кредитні інститути, накопичує вільні грошові кошти і направляє їх як позиковий капітал підприємствам, уряду і іншим позичальникам.

Кредитна система функціонує за допомогою кредитного ринку. Він являє собою:

по-перше, систему зв'язків по акумуляції грошових коштів і мобілізації позикового капіталу між кредитними інститутами і різними секторами економіки;

по-друге, відносини, пов'язані з перерозподілом позикового капіталу між кредитними інститутами в рамках фінансових ринків, що діють;

по-третє, взаємини між національними кредитними інститутами і міжнародними валютно-кредитними організаціями.

Кредитний ринок включає також всі аспекти позиковою, інвестиційною, акумуляцією, засновницькою, посередницькою, перераспределительной діяльності кредитних інститутів. За допомогою кредитного ринку реалізується суть і функції позикового капіталу, який позичається на умовах поворотності за визначений відсоток. Позиковий капітал покликаний здійснювати: акумуляцію і мобілізацію грошового капіталу; перерозподіл грошового капіталу; прискорення концентрації і централізації капіталу; регулювання економіки; економію витрат звернення і ін.

На ринку позикового капіталу реалізується два основні види кредиту: комерційний і банківський.

Комерційний кредит надається функціонуючими підприємствами один одному при продажі товарів у вигляді відстрочення плати за покупку. Необхідність такого кредиту обґрунтована самим процесом відтворення. Через низку обставин (відмінності в часі виробництва товарів і часу їх звернення, сезонного характеру виробництва і збуту деяких товарів) одні підприємства вже виступають зі своїми товарами на ринку, а у інших товари ще не реалізовані, і тому вони поки не мають в своєму розпорядженні готівки. У цих умовах перші підприємства можуть реалізовувати свої товари лише шляхом продажу їх в кредит. Це прискорює реалізацію товарів і весь процес кругообігу капіталу. Комерційний кредит необхідний також і у взаєминах між промисловими і торговими організаціями.[27, с. 58-70]

Банківський кредит надається банками і іншими кредитно-фінансовими інститутами юридичним особам, населенню, державі, іноземним клієнтам у вигляді грошових позик. Між банківським і комерційним кредитом є ряд істотних відмінностей.[9, с. 78]

По-перше, об'єктом комерційного кредиту є товарний капітал, тоді як як об'єктом банківського кредиту виступає грошово-позиковий капітал. Комерційний кредит надається промисловими і торговими господарюючими суб'єктами один одному при реалізації товарів і обслуговує цю реалізацію. Підприємці позичають капітал, що знаходиться на одній із стадій його кругообігу в товарній формі. При банківському кредиті позиковий капітал відособлений від промислового і торгового капіталу.

По-друге, істотно розрізняється динаміка комерційного і банківського кредиту. Комерційний кредит рухається паралельно промисловому капіталу: із зростанням промислового виробництва і товарообігу збільшуються як пропозиція комерційного кредиту, так і попит на нього. Зростання пропозиції позикових капіталів, передаваних за допомогою банківського кредиту, не завжди відображає зростання об'ємів виробництва. Так, в періоди депресії пропозиція позикового капіталу значно збільшується, але не тому, що розширюються розміри виробництва. В результаті кризи виробництво сильно скорочується і не може затребувати значну частину капіталів, які раніше були в нім зайняті, а зростання попиту на позиковий капітал не завжди відображає розширення виробництва. Так, під час криз спостерігається великий попит на позиковий капітал, хоча розміри виробництва скорочуються.

По-третє, комерційний кредит відрізняється від банківського учасниками кредитних операцій. При комерційному кредиті як кредитор, так і позичальник виступають як функціонуючі підприємці. При банківському кредиті тільки один з учасників кредитної операції (позичальник) діє як функціонуючий господарюючий суб'єкт, інший учасник (кредитор) виступає тільки як позиковий капіталіст, оскільки капітал, що надається їм в позику, не функціонує в його підприємстві.[28, с. 190]

Характерною особливістю банківського кредиту є і те, що він здатний долати внутрішні макроекономічні межі. За допомогою банківського кредиту може відбуватися не тільки передача одними функціонуючими підприємцями іншим в тимчасове користування частини своїх резервних капіталів, але і отримання всіма господарюючими суб'єктами додаткових капіталів за рахунок засобів, привернутих банками від різних класів і прошарків суспільства. [17, с. 147]

Банківський кредит тісно переплітається практично зі всіма видами кредиту. З цієї причини в багатьох літературних джерелах робляться спроби розглядати окремі види кредиту (державний, іпотечний, комерційний, лізинговий, міжнародний, споживчий і ін.) як різновиди банківського кредиту. З даного приводу можна дискутувати, але не можна спростувати факт присутності банку при різних видах кредиту. Для підтвердження сказаного розглянемо декілька видів кредиту в їх взаємозв'язку з банківським кредитом. [29, с. 66]

1. Державний кредит відображає сукупність кредитних відносин. Особливе місце займає кредит, що отримується державою шляхом випуску позик. Ці державні позики розміщуються серед юридичних і фізичних осіб через банки.

2. Іпотечний кредит видається під заставу нерухомого майна. Кредиторами по іпотеці можуть бути іпотечні банки, спеціальні іпотечні компанії, а також комерційні банки.

3. Лізинговий кредит, відображаючи відносини між юридичними самостійними особами з приводу майнового кредиту, передбачає попередню покупку рухомого (машини, устаткування, транспортні засоби, обчислювальна і інша техніка) і нерухомого (удома, споруди, система телекомунікацій і ін.) майна.

4. Міжнародний кредит відображає рух позикового капіталу у сфері міжнародних економічних і валютно-фінансових відносин. При цьому валютою позики може бути валюта країни-боржника, валюта країни-кредитора, валюта третьої країни і міжнародна рахункова грошова одиниця (СДР). Рух валюти здійснюється за допомогою банківської системи.

5. Споживчий кредит виражається головним чином в наданні торговими компаніями відстрочення платежу за товари тривалого користування. Цей кредит надається фізичним особам, що купили меблі, легкові автомобілі, холодильники і інші товари для особистого користування. В даний час споживчий кредит в національній грошовій одиниці можуть отримувати фізичних осіб — резиденти України в банках і спеціалізованих кредитно-фінансових інститутах строком на декілька років з розстрочкою платежу. [15, с. 67-73]

Окрім відзначеного, заслуговує уваги і те, що банківський кредит не обмежений по своєму напряму. Завдяки банкам грошові капітали, що вивільняються в одній галузі, можуть бути направлені в будь-яку іншу галузь виробництва, наприклад з текстильної промисловості — в машинобудівну.

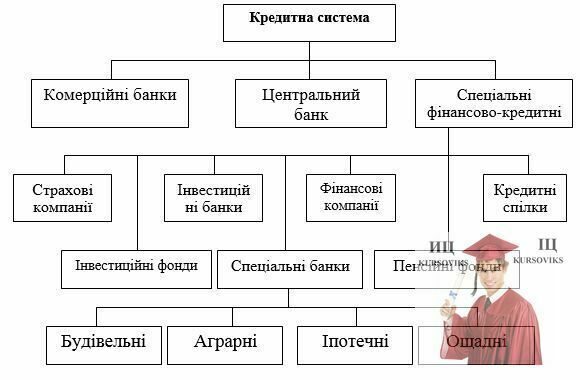

Сучасна кредитна система, яка є основним елементом ринку позикових капіталів, складається з ряду інституційних ланок або ярусів (Додаток Б). Розглянемо основні з них.

I. Центральний банк, державні і напівдержавні банки.

II. Банківський сектор:

− комерційні банки

− ощадні банки

− інвестиційні банки

− іпотечні банки

− спеціалізовані торгові банки, банкірські будинки.

III. Страховий сектор:

− страхові компанії

− пенсійні фонди.

IV. Спеціалізовані небанківські кредитно-фінансові інститути:

− інвестиційні компанії

− фінансові компанії

− добродійні фонди

− трастові відділи комерційних банків

− ощадно-позичкові асоціації

− кредитні союзи

− брокерські фірми.

Така схема є типовою для більшості промислово розвинених країн, зокрема США, держав Західної Європи, Японії. [16, с. 190-192]

По ступеню розвиненості тих або інших ланок окремі країни істотно відрізняються один від одного. Найбільш розвиненою є кредитна система США. Тому на неї орієнтувалися всі промислово-розвинені країни при формуванні кредитної системи в післявоєнний період. Наприклад, сучасна кредитна система Японії сформована по американському зразку і має триярусну систему: центральний банк, банківський сектор і спеціалізовані небанківські кредитно-фінансові інститути. Найбільш розвинений банківський сектор, що базується на комерційних і ощадних банках. Останніми роками діють також інвестиційні банки. У секторі спеціалізованих кредитно-фінансових інститутів широкого поширення набули страхові і інвестиційні компанії.

У законодавчих актах більшості країн поняття «банк» означає організацію, що здійснює прийом внесків, проведення розрахунків і кредитування, як правило, короткострокове. Проте єдиного, загальноприйнятого визначення банку не існує.

Слід зазначити і те, що кожні 15—20 років в кредитній системі промислово розвинених країн відбуваються великі зміни. Так було впродовж всього післявоєнного періоду, зокрема в 50—60-х роках, на рубежі 70-80-х років, так відбулося і в останні роки XX ст., коли важливі зрушення в світовій економіці особливо сильно торкнулися кредитної системи. Перебудова фінансових ринків, перегляд принципів державного втручання в грошово-кредитну сферу і валютні відносини, технічний прогрес і інтернаціоналізація всього господарського життя призвели до поступової трансформації ролі комерційних банків, зміні їх місця в кредитово-банківській системі і економіці в цілому.[9, с. 63-65]

Не дивлячись на значні відмінності побудови кредитної системи в різних країнах і в різні роки, можна виділити дві характерні її риси:

1) головним органом уряду по аналізу фінансового стану, виробленню і організації грошово-кредитної політики держави є центральний банк. Його можна вважати ядром будь-якої кредитної системи. ЦБ ще називають центральним емісійним банком через законодавче закріплене за ним монопольне право емісії банкнотів. Як правило, ЦБ — це один державний банк, наприклад, Банк Англії, Банк Росії (Центральний банк Російської федерації), Банк Японії і так далі;

2) наявність банківської системи і сектора спеціалізованих кредитно-фінансових інститутів. Серед них старими кредитними установами є комерційні банки. Своя назва — «комерційні» — банки отримали в період становлення, коли в основному займалися кредитуванням і обслуговуванням купців, торгових операцій і компаній. Головне місце в діяльності комерційних банків займають депозитно-позикові і інші фінансові операції і послуги, відомі в практиці ділового підприємництва. Мережа комерційних банків найбільш розвинених держав складається з юридично самостійних установ, а також відділень, філій і дочірніх банківських структур. Зазвичай ця мережа не тільки охоплює всю країну від провідних ділових центрів до найвіддаленіших її куточків, але і виходить далеко за межі держави.

Створенню сучасної кредитної системи України передував тривалий історичний період, який визначався соціально-економічними умовами розвитку наший країни. Після ухвалення в березні 1991 р. Закону України «Про банки і банківською, діяльності» почалося формування національної триярусної кредитної системи України. Перший її рівень представляє Національний банк (НБУ), другий, — комерційні і інші банківські установи, а третій — страхові компанії, інвестиційні фонди і спеціалізовані небанківські кредитні інститути.

Сучасна кредитна система України розвивалася складно і суперечливо. До середини 90-х років структура кредитної системи країни почала більшою мірою відповідати потребам ринкового господарства і все більш пристосовуватися до процесу нових економічних реформ. Продовжували утворюватися і існувати дрібні установи (банки, страхові компанії, інвестиційні фонди), які із-за слабкої фінансової бази не могли повною мірою задовольняти вимоги клієнтів. Комерційні банки і інші установи в основному проводили короткострокові кредитні операції, недостатньо інвестуючи свої засоби в промисловість і інші галузі. Багато знов створених кредитно-фінансових інститутів, страхові компанії і інвестиційні фонди займалися невластивою ним діяльністю: привертали внески населення, виконували функції комерційних і ощадних банків. Ряд інвестиційних фондів, фінансових компаній і банків будували свою діяльність не на дієвому комерційному розрахунку, а за принципом «піраміди». Це викликало хвилю банкрутств на межі криміналу. [5, с. 95]

У другій половині 90-х років зросла напруженість в банківській системі України. Це пояснювалося рядом чинників і, перш за все, введенням валютного коридору, покликаного приборкати спекулятивні операції комерційних банків. З інших чинників, що сприяли погіршенню роботи комерційних банків, можна відзначити такі, як брак кваліфікованих кадрів, слабка матеріально-технічна база, відсутність конкуренції, недоступність послуг для ряду клієнтів із-за високого рівня відсотка, неповернення кредитів в результаті погіршення економічної кон'юнктури в країні, неефективний банківський менеджмент і маркетинг, посилювання кредитного регулювання Національного банку України і ін. [20, с. 170]

В даний час кредитна система України і її найважливіша складова — комерційні банки — грають виключно важливу роль в розвитку ринкової економіки. Три її рівня, які відповідним чином закріплені національним законодавством, забезпечують величезний об'єм грошових розрахунків і платежів підприємств, організацій і населення; мобілізують і перетворюють на капітал, що активно діє, тимчасово вільні грошові кошти; виконують різні кредитні, розрахункові, гарантійні, інвестиційні та інші операції.[10]

Розділ 3. Оцінка стану грошово-кредитної системи в Україні

3.1. Грошово-кредитна політика в Україні: завдання, перспективи, проблеми

Основні засади грошово-кредитної політики та показники діяльності НБУ у середньостроковій перспективі у 2013 році були окресленні завданням забезпечення стабільності грошової одиниці України та досягненням цілей, визначених ЗУ “Про Національний банк України”, і враховували тенденції та прогноз розвитку економіки, бюджетної сфери та грошово-кредитного ринку.

Головним критерієм успішності проведення грошово-кредитної політики є підтримання у середньостроковій перспективі (від 3 до 5 років) низьких стабільних темпів інфляції, що вимірюються індексом споживчих цін. Річний показник приросту індексу споживчих цін у 2013-2014 роках має стабілізуватися в діапазоні 3-6%, а починаючи з 2015 року – утримуватися в межах 3-5%.

Події останньої світової економічної та фінансової кризи довели, що цинова стабільність є необхідною, але недостатньою умовою досягнення стратегічних цілей економічного розвитку. Характерною рисою та суттєвим економічним досягненням країни як у 2011 році, так і в першій половині 2010 року було досягнення та підтримання цінової стабільності. За 2011 рік приріст індексу споживчих цін становив лише 4,6%, а за підсумками липня 2012 року він набув від’ємних значень і становив -0,1% як до початку року, так і в річному обчисленні.

Зниження інфляції було зумовлене комплексом внутрішніх та зовнішніх чинників, серед яких насамперед вирізнялися високий урожай, відтермінування збільшення тарифів на газ та опалення для населення, покращення бюджетної дисципліни (дефіцит зведеного бюджету щодо ВВП скоротився з 6,0% у 2010 році до 1,8% у 2011 році, так і в річному обчисленні) та виважена грошово-кредитна політика, яка обмежувала надмірне зростання споживчого попиту та забезпечувала прогнозовану динаміку валютного ринку (табл. 3.1).

Таблиця 3.1

Основні макроекономічні показники України за 2008-2012 рр.

|

Показники |

Темп приросту (зниження),% |

||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Номінальний ВВП (у фактичних цінах), млрд. грн. |

948,1 |

913,3 |

1082,6 |

1302,1 |

1408,9 |

|

Реальний ВВП (у постійних цінах 2007 року) |

2,3 |

-14,8 |

4,1 |

5,2 |

0,2 |

|

Індекс споживчих цін (до грудня попереднього року) |

22,3 |

12,3 |

9,1 |

4,6 |

-0,2 |

|

Індекс цін виробників промислової продукції (до грудня попереднього року) |

23,0 |

14,3 |

18,7 |

14,2 |

0,3 |

|

Рівень безробіття населення працездатного віку за методологією МОП, % |

6,9 |

9,6 |

8,8 |

8,6 |

8,1 |

|

Реальна заробітна плата |

6,3 |

-9,2 |

10,2 |

8,7 |

14,4 |

|

Реальний наявний дохід |

7,6 |

-10,0 |

17,1 |

8,0 |

9,7 |

|

Сальдо поточного рахунку платіжного балансу (у % до ВВП) |

-7,0 |

-1,5 |

-2,2 |

-6,3 |

-8,4 |

Економіка України характеризується значним ступенем відкритості. Тому негаразди у світовій економіці відповідним чином відображаються і на економічному розвитку України. Утім, на відмінну від багатьох економічно розвинених країн, в Україні зберігається економічне зростання – реальний ВВП у 2011 році збільшився на 5,2%, а у ІІ кварталі 2012 року – на 3,0% порівняно із відповідним кварталом 2012 року, що відбувається насамперед за рахунок зростання внутрішнього попиту.

Підтримці макроекономічної та фінансової стабільності в Україні сприяло збереження прогнозованого стану валютного ринку. У 2011 році обмінний курс гривні відносно долара США на міжбанківському валютному ринку знизився лише на 0,84% - до 8,0284 грн./дол. США, а за 7 місяців 2012 року – на 0,48% - до 8,0669 грн./дол. США.

НБУ гнучко регулював грошову пропозицію на засадах забезпечення збалансованості товарних і грошових ринків. Приріст грошової маси як у 2011 році, так і в січні – липні 2012 року значною мірою забезпечувався за рахунок активізації дії механізму мультиплікації коштів. Свідченням цього є більш швидкі темпи приросту грошової маси (за 2011 – на 14,7%, за 7 місяців 2012 року – на 5,2%) порівняно із показниками приросту монетарної бази (6,3% та 2,1% відповідно).

Реалізація грошово-кредитної політики у 2013 році та подальших роках здійснюватиметься на засадах використання основних елементів монетарного режиму, що базується на ціновій стабільності. Це передбачає дотримання таких основних принципів:

безумовної пріоритетності цілі щодо цінової стабільності та підпорядкування їй усіх інших цілей і завдань грошово-кредитної політики. Відповідно до законодавства як критерій оцінки досягнення головної цілі грошово-кредитної політики використовуватиметься показник індексу споживчих цін у річному вимірі. Одночасно з метою здійснення всебічного аналізу інфляційної ситуації також уважно простежується динаміка інших цінових індексів (базовий індекс споживчих цін, індекс цін виробників промислової продукції, індекс-дефлятор ВВП);

орієнтації на середньострокову перспективу. Допускалось певне тимчасове відхилення показників приросту індексу споживчих цін у річному вимірі від установлених цільових орієнтирів, якщо такі відхилення не несуть загрози для цінової стабільності в середньостроковій перспективі. Як підстави для коригування грошово-кредитної політики розглядались переважно чинники, які містять потенціал для зміни середньострокових інфляційних трендів;

тісна співпраця з Урядом. Вагомі чинники впливу на динаміку інфляції перебувають поза монетарною сферою і належать до компетенції Уряду. За таких умов лише тісна координація грошово-кредитної політики НБУ та економічної і бюджетної політики Уряду надала змогу забезпечити ефективне досягнення монетарних цілей і завдань;

відсутність зобов’язань НБУ щодо утримання на певному рівні або в певних межах обмінного курсу гривні до іноземних валют. Офіційний курс гривні до долара США встановлювався на підставі котирувань на міжбанківському ринку, сприяючи формуванню в суспільстві об’єктивної оцінки валютних ризиків. Водночас, було враховано, що динаміка обмінного курсу гривні має значний вплив на показник інфляції та якість балансів банків, вживалися заходи щодо уникнення його суттєвих коливань;

перспективний характер ухвалення рішень. Потреба у вжитті монетарних регулюючих заходів визначатиметься насамперед на підставі інфляційного прогнозу, а також прогнозних оцінок розвитку реального сектору економіки, платіжного балансу та грошово-кредитного ринку, який робився на підставі аналізу широкого спектра макроекономічних, бюджетних і монетарних показників, їх взаємозв’язку і впливу на стабільність гривні з урахуванням можливих змін у майбутньому;

прозорості діяльності НБУ перед суспільством. Детальне пояснення мотивів та дій НБУ у сфері регулювання грошово-кредитного ринку надаватиметься як одразу після ухвалення відповідних рішень (прес-релізи, відеозвернення тощо), так і у загальному вигляді – в офіційних аналітичних та прогнозних документах НБУ, які регулярно публікуються на сторінках Офіційного інтернет-представництва НБУ.

Основні завдання грошово-кредитної політики на 2013 рік передбачали необхідність утримання приросту індексу споживчих цін у межах 4,8-6,1%. Динаміка споживчої інфляції у 2013 році відрізняється від прогнозних орієнтирів та залежала від рішень, які ухвалювались Урядом у сфері адміністративно регульованих цін і тарифів.

Монетарні чинники впливу на стабільність грошової одиниці контролюються через регулювання монетарної бази, яка розглядатиметься через регулювання обсягу монетарної бази, яка розглядається як операційний орієнтир грошово-кредитної політики. Прогноз макроекономічних показників Уряду містив два сценарії розвитку. За умови реалізації першого сценарію розвитку економіки приріст обсягу монетарної бази у 2013 році становитиме до 8%. У випадку макроекономічної ситуації за другим сценарієм є підстави прогнозувати, що приріст обсягу монетарної бази становитиме до 6%.

Процентна політика спрямовувалась на сприяння формування умов для зниження реальної вартості кредитних ресурсів. Водночас динаміка відсоткових ставок за кредитами та депозитами суттєвим чином залежала і від рівня ринкових очікувань, подолання структурних диспропорцій розвитку тощо.

Реалізація валютно-курсової політики НБУ у 2013 році враховувала стан платіжного балансу, характер коливань попиту та пропозиції іноземної валюти на міжбанківському валютному ринку України, а також необхідність підтримки зовнішніх платежів Уряду та НАК “Нафтогаз України” та забезпечення прогнозованої динаміки обмінного курсу гривні.

Зберігалася присутність НБУ на міжбанківському валютному ринку, зокрема через проведення валютних інтервенцій, що зумовлювались необхідністю досягнення інфляційних цілей, яким підпорядковані всі інші завдання грошово-кредитної політики. Також зусилля НБУ спрямовувались на збереження стабілізаційних можливостей міжнародних резервів як у частині підвищення курсової різниці гривні, так і певного покриття валютних ризиків.

З метою збільшення спроможності фінансової системи акумулювалися ресурси для забезпечення потреб економічного зростання розширювалась та вдосконалювалась сфера безготівкових платежів. Зокрема, вживались заходи щодо поширення безготівкових розрахунків з використанням спеціальних платіжних засобів, запроваджувались сучасні технології забезпечення надійного та ефективного обслуговування учасників розрахунків, створювались уніфіковані інфраструктури та реалізація супутніх проектів у соціальній сфері.

3.2. Оцінка сучасного стану грошово-кредитної системи України за 2012 рік

У 2012 році грошово-кредитна політика НБУ спрямовувалась на виконання його основної конституційної функції – забезпечення стабільності грошової одиниці України.

За наявних макроекономічних умов було досягнуто у 2012 році приріст грошової пропозиції (монетарна база зросла на 6,4%), з одного боку, був цілком достатнім для обслуговування процесів економічного розвитку в умовах наявних темпів зростання ВВП, а з іншого – не провокував накопичення монетарних ризиків стабільності грошової одиниці України.

На кінець грудня 2012 року залишки за грошовим агрегатом М3 становили 773,2 млрд., грн. і збільшився за рік на 87,7 млрд. грн., або на 12,8% порівняно зі зростанням на 14,7% у 2011 році.

Основним чинником збільшення грошової маси було нарощування депозитної бази банків (залишки коштів за депозитами зросли на 78,7 млрд. грн., або на 4,6%). Інша вагома складова грошової маси – готівкові кошти в обігу поза депозитними корпораціями (М0) за 2012 рік збільшились на 5,5%. Незважаючи на прискорення темпів зростання готівки порівняно з попереднім роком (за 2010 рік випуск готівки в позабанківський обіг зріс на 5,3%), її частка в загальному обсязі грошового агрегату М3 скоротилася до 26,3%.

Грошовий агрегат М1 збільшився за звітний рік на 3,9% порівняно зі зростанням на 7,3% у попередньому році. Така динаміка грошового агрегату М1 була зумовлена уповільненням темпів приросту переказних депозитів у національній валюті до 1,4% порівняно з 10,7% у 2011 році.

Приріст грошового агрегату М2 за 2012 рік на 13,1% або на 89,3 млрд. грн., було зумовлено як зростанням грошового агрегату М1, так і збільшенням переказних депозитів в іноземній валюті на 9,8%, або на 5,1 млрд. грн. та інших депозитів на 22,6%, або на 72,1 млрд. грн., із них у національній валюті - на 37,1 млрд. грн.

Залишки коштів, вкладених у цінні папери, крім акцій, за 2012 рік скоротилися на 44,2% - до 2,1 млрд. грн.

На кінець грудня 2012 року обсяг грошової бази становив 255,3 млрд. грн. і збільшився за підсумками року на 6,4% або на 15,4 млрд. грн. Динаміка грошової бази у звітному році формувалась за рахунок зростання готівкових коштів, випущених в обіг, на 13,2 млрд. грн., або на 6,3% та збільшення обсягу зобов’язань НБУ перед іншими депозитними корпораціями, що не включаються в грошовий агрегат М3, на 2,0 млрд. грн., або на 6,8%.

Серед інструментів грошово-кредитного регулювання за допомогою яких починають діяти ті або інші механізми варто назвати інструменти прямої та інструменти опосередкованої дії, які, перш за все, впливають опосередковано на грошову масу (а потім на зайнятість, інвестиції та національний дохід країни).

До інструментів прямої дії відносяться будь-які заборони та обмеження різних сторін діяльності комерційних банків, саме які і стримують майже усі види банківської діяльності. Серед інструментів прямої дії слід назвати такі обмеження як адміністративне встановлення банкам різних економічних нормативів (лімітів), які сьогодні НБУ встановлює комерційним банкам за різними сторонами їх діяльності (інвестиційної, кредитної, валютної та інших). Усі ці обмеження мають вигляд відповідних нормативів, встановлених НБУ для усіх банків на одному рівні. Однак з того, що ці обмеження (нормативи чи ліміти) встановлені в своєї більшості до регулятивного капіталу банків, який в них є неоднаковий, то з цього випливає, що встановлені НБУ обмеження різних сторін банківської діяльності по-різному (у випадку однакових інших умов) впливають на прибутковість кожного окремого банку. Доречно відмітити, що позичкові ліміти впродовж деякого часу можуть бути вельми ефективним засобом обмеження експансіоністської політики в країні, що докладніше викладено [2]. Позичкові ліміти, які розраховуються відносно до капіталу конкретного банку, встановлюють суворі рівні присутності банків на кредитному ринку і тому обмежують міжбанківську конкуренцію. Вони скорочують ефективність всієї кредитної системи, бо банк, який досяг свого рівня позичкового ліміту, вже не має зацікавленості у залученні коштів від вкладників. Обмежуючи кредитну спроможність усіх банків, позичкові ліміти нормативи кредитного ризику — приводять до зростання вільних банківських резервів, які не можна використовувати. Що торкається адміністративного встановлення процентних ставок, які встановлюються на рівні нижчому за ринкові ставки, то в цьому разі банки стали (не порушуючи законодавства) обходити ці обмеження, введенням цілої низки комісійних винагород, наприклад, за оформлення кредитного договору, хоча зрозуміло, що оформлення кредитного договору банком є, перш за все, його кровний інтерес і тому встановлювати позичальнику додаткову плату за оформлення кредитного договору заперечує здоровому глузду.

До інструментів непрямої дії відносяться норма обов’язкового резервування; облікова ставка НБУ (ставка рефінансування) та операції на відкритому ринку. Данні про норму обов’язкового резервування (як одного з жорстких інструментів грошово-кредитного регулювання непрямої дії) дані у табл. 3.2

Таблиця 3.2

Норма обов’язкового резервування у 2003-2012 рр. та її вплив на можливість банків збільшувати грошову масу (станом на кінець року)

|

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Норма обов'язк. резервування (Коб.рез.),%* |

6 |

6,5 |

7,0 |

5,0 |

4,5 |

2,75 |

2,5 |

2,0 |

2,75 |

2,75 |

|

ГКБ**, млрд. грн. |

40,1 |

53,8 |

82,8 |

97,2 |

142 |

187 |

195 |

225,7 |

239,9 |

255,3 |

|

М3, млрд. грн. |

95,0 |

125,8 |

194,1 |

261,1 |

396,2 |

515,7 |

487,3 |

597,9 |

685,5 |

773,2 |

|

тн.***=1/Коб.рез. |

16,7 |

15,4 |

14,3 |

20,0 |

22,2 |

36,4 |

40,0 |

50,0 |

36,4 |

36,4 |

|

тф****=М3/ГКБ |

2,37 |

2,34 |

2,35 |

2,69 |

2,79 |

2,76 |

2,5 |

2,65 |

2,86 |

3,03 |

* середньоарифметична за строками та валютами;

** Грошово-кредитна база;

*** Грошовий мультиплікатор (нормат.);

**** Грошовий мультиплікатор (факт.)

Як видно з даних табл. 3.2, норма обов’язкового резервування (середньоарифметична за строками та валютами) за досліджуваний десятирічний період безперервно зменшувалась і у 2010 році досягла 2%, що свідчить про експансіоністську політику НБУ, що підтверджується, перш за все, співвідношенням значень нормативного та фактичного мультиплікатора, який за досліджуваний період був меншим за нормативний в 6 та майже і в 20 разів, хоча зріс з 2,37 до 3,03 раз. По-друге, це підтверджується і тим, що саме у пік економічної кризи обсяги депозитів збільшились на 60 % (с 359,7 до 572,3 млрд.грн.), в той час як обсяги наданих банками позичок збільшилися за той же час лише на 11 % (с 734 до 815,1 млрд. грн.). Встановлення ж норми обов'язкових резервів в національній валюті на нульовому рівні (починаючи з 2008 року), означало, що для комерційних банків практично не стало обмежень щодо надання позичок в національній валют і вони, скориставшись такою нагодою, не квапились з використанням наданої їм спроможності до кредитування. Проте, наявність чималих кредитних ризиків при нестабільній економіці країни дещо стримувала банки в безмежному наданні позичок (що можливо згідно капіталотворчої теорії кредиту) і створенні нових кредитних грошей. Разом з тим, варто звернути увагу на те, що обсяги наданих вітчизняними банками позичок, починаючи з 2008 року, в два рази (та й більше 2009 р.) перевищували обсяги залучених ними вкладів (табл. 3.3).

Таблиця 3.3

Співвідношення позички/депозити банків України у 2003-2012 рр. (станом на кінець року, %)

|

Показники |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Усього позичок (млрд. грн.) |

67,8 |

88,6 |

143,4 |

245,2 |

426,8 |

734,0 |

723,3 |

732,8 |

801,8 |

815,1 |

|

Усього депозитів (млрд. грн.) |

61,6 |

83,0 |

132,7 |

184,2 |

279.7 |

359,7 |

334,9 |

416,6 |

491,8 |

572,3 |

|

Співвідношення позички/депозити |

1,1 |

1,1 |

1,1 |

1,3 |

1,5 |

2,0 |

2,2 |

1,8 |

1,6 |

1,4 |

За таких умов можна зробити висновок, що зменшення Нацбанком норми обов'язкового резервування за вкладами в національній валюті до нуля сприяло не тільки значному зростанню нормативного мультиплікатора. Зміна до нуля такого жорсткого інструменту грошово-кредитного регулювання економіки як норма обов'язкового резервування, опосередковано через грошовий мультиплікатор включила в дію такі механізми як безмежне надання банківських позичок і, відповідно, створення банками нових кредитних (депозитних) грошей, і мультиплікативний механізм збільшення грошової маси, і інфляційний механізм, що при одночасному прагненні банків до максимального отримання прибутку сприяло і росту інфляції (за якою ІСЦ у 2008 р. був найбільшим, сягнув 122,3 %), і зменшенню, або, навіть, і повній втраті деякими банками своєї ліквідності.

Дослідження показало, що динаміка обсягів грошової маси впливає на динаміку обсягів номінального ВВП, який корелює із змінами грошової маси (рис. 3.1).

Таким чином, завдяки непродуманим змінам такого інструменту грошово-кредитного регулювання непрямої дій, як норма обов'язкового резервування, в Україні з початком економічної кризи (та ще й дотепер) економічна ситуація значно погіршилася.

Рис. 3.1 - Динаміка грошової маси (М2) і номінального ВВП України у 2005-2012 рр.

З цього випливає, що зменшення до нуля норми обов'язкового резервування створило свій вплив не лише на збільшення обсягів грошової маси, а і на збільшення обсягів номінального ВВП (за рахунок росту цін), хоча реальний ВВП і к початку 2013 р. не досяг свого рівня 1991 року.

Щоб зрозуміти рівень впливу такого інструменту грошово-кредитного регулювання непрямої дії, як облікова ставка НБУ, на механізм кредитування НБУ комерційних банків, а банками господарюючих суб’єктів, необхідно, перш за все, проаналізувати процентну політику НБУ щодо різних видів механізму рефінансування.

Таблиця 3.3

Процентні ставки НБУ у 2003-2012 рр. (в річному обчисленні, %)

|

Види процентних ставок НБУ |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Облікова ставка |

7,0 |

9,0 |

9,5 |

8,5 |

8,0 |

12,0 |

10,25 |

7,75 |

7,75 |

7,5 |

|

Середньозважена ставка рефінансування за всіма його видами, з них: |

8,0 |

16,1 |

14,7 |

11,5 |

10,1 |

15,3 |

16,7 |

11,6 |

12,4 |

8,1 |

|

Операції РЕПО |

8,0 |

13,5 |

12,0 |

10,7 |

- |

13,8 |

21,6 |

9,4 |

12,6 |

7,9 |

|

Кредити овернайт |

8,3 |

17,1 |

14,9 |

12,1 |

11,1 |

16,0 |

18,1 |

11,3 |

9,4 |

8,8 |

|

Позички, продані на тендері |

8,3 |

13,0 |

12,9 |

10,4 |

10,0 |

16,6 |

20,6 |

11,1 |

12,5 |

7,7 |

|

Стабілізаційний кредит |

- |

- |

15,0 |

- |

- |

- |

- |

- |

- |

9,5 |

|

Інші механізми* |

|

|

|

9,5 |

8,5 |

8,3 |

16,0 23,1 |

11,9 |

9,5 |

|

* позички, надані для підтримки довгострокової ліквідності банків; операції своп; позички рефінансування під заставу майнових прав на кошти банківського вкладу, розміщеного в НБУ; позички, надані для фінансування чемпіонату Європи-2012; інші позички.