Курсова робота Діагностика формування фонду оплати праці ТзОВ «Завод будівельних конструкцій»

Код роботи: 3830

Вид роботи: Курсова робота

Предмет: Економічний аналіз

Тема: Діагностика формування фонду оплати праці ТзОВ «Завод будівельних конструкцій»

Кількість сторінок: 62

Дата виконання: 2013

Мова написання: українська

Ціна: безкоштовно

Вступ

1. Теоретичні засади проведення діагностики формування фонду оплати праці підприємства

1.1. Поняття фонду оплати праці

1.2. Методологічна основа діагностики формування фонду оплати праці підприємства

1.3. Особливості проведення аналізу фонду оплати праці за допомогою фінансових показників

2. Фінансова діагностика ТзОВЗавод будівельних конструкцій”

2.1. Характеристика та аналіз основних техніко-економічних показників підприємства за аналізований період

2.2. Діагностика підприємства за допомогою балансу і звіту про фінансові результати

2.3. Діагностика фонду оплати праці підприємства

2.4. Діагностика підприємства за допомогою фінансових коефіцієнтів

3. Шляхи вдосконалення ефективного використання фонду оплати праці підприємства

Висновки

Список використаних джерел

Актуальність теми дослідження. Подолання кризових явищ в економіці України створюють реальні умови для підвищення доходів населення, насамперед, їх основної складової – оплати праці працюючих. Необхідність збільшення заробітної плати і, відповідно, фонду оплати праці (ФОП) обумовлюється державним курсом на побудову соціально орієнтованої економіки, досягнення нової якості життя громадян, подолання бідності. Важливість цих питань посилюється визначеною Урядом стратегією щодо формування в українському суспільстві потужного середнього класу.

Перехід до інноваційно-інвестиційної моделі розвитку економіки вимагає істотного покращання якості трудового потенціалу, посилення творчої активності працівників. З оплатою праці пов’язане розширення ємності внутрішнього ринку для стимулювання вітчизняних товаровиробників, збільшення заощаджень населення як важливого джерела інвестицій в економічний розвиток. Нарешті, необхідність належної збалансованості економічних інтересів учасників виробництва потребує збільшення частки оплати праці у структурі суспільного продукту.

Таким чином, нові економічні цілі та стратегія державної політики підвищують актуальність обґрунтування регуляторних важелів у сфері оплати праці, державного регулювання ФОП, його прогнозування в системі макропоказників.

Метою курсової роботи є діагностика формування фонду оплати праці та шляхи його ефективного використання.

Завданнями курсової роботи є:

- визначити поняття фонду оплати праці (ФОП);

- з’ясувати методологічну основу діагностики формування фонду оплати праці підприємства;

- встановити особливості проведення аналізу за допомогою фінансових коефіцієнтів;

- дати характеристику діяльності підприємства;

- проаналізувати основні техніко-економічних показників підприємства за аналізований період;

- провести діагностику фонду оплати праці підприємства;

- продіагностувати підприємство за допомогою балансу і звіту про фінансові результати та за допомогою фінансових коефіцієнтів;

- вказати шляхи вдосконалення формування фонду оплати праці підприємства.

Об’єктом дослідження курсової роботи є сфера оплати праці на ТзОВ «Завод будівельних конструкцій», а її предметом - теоретичні, методичні і практичні питання формування і прогнозування ФОП.

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. — М.: Финансы и статистика, 2000. — 416 с.

2. Бандурка A.M., Червяков И.М., Посылкина О.В. Финансово-экономический анализ. — X.: Изд-во Харьк. ун-та внутр. дел, 1999. — 394 с.

3. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. — М.: ИНФРА, 2001. — 215 с.

4. Богиня Д.П., Грішнова О.А. Основи економіки праці. – К.: Знання-Прес, 2002. – 313 с.

5. Бутинець Ф.Ф., Мних Є.В., Олійник О.В. Економічний аналіз. Практикум: Навч. посіб. для студ. вузів. — Житомир: ЖІТІ, 2000. — 416 с.

6. Головко Т.В., Сагова С.В. Стратегічний аналіз: Навч.-метод. посіб. для самост. вивч. дисц. — К.: КНЕУ, 2002. — 198 с.

7. Економічний аналіз: Навч. посіб. / Колектив авторів під керівництвом акад. НАНУ, проф. М.Г. Чумаченка. — 2-ге вид. — К.: КНЕУ, 2003. — 556 с.

8. Економічний аналіз: Навч. посібник / М.А. Болюх, В.З. Бурчевський, М.І. Горбаток; За ред. акад. НАНУ, проф. М.Г. Чумаченка. — К.: КНЕУ, 2001. — 540 с.

9. Економічний аналіз: Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 «Облік і аудит». За ред. проф. Ф.Ф. Бутинця. – Житомир: ПП «Рута», 2003. – 680 с.

10. Івахненко В.М., Горбаток М.І. Курс економічного аналізу: Навч.-метод. посіб. для самост. вивч. дисц. — Вид. 2-ге, перероб. і доп. — К.: КНЕУ, 2005. — 302 с.

11. Ізмайлова К.В. Фінансовий аналіз: Навч. посіб. — К.: МАУП, 2000. — 152 с.

12. Комплексный экономический анализ. Санникова И.Н., Стась В.Н., Эргардт В.Н. Учебное пособие. АГУ. – Барнаул. - 2003. - 168 с.

13. Коробов М.Я. Фінансово–економічний аналіз діяльності підприємств. – К.: Знання, 2000. –812 с.

14. Мних Є.В., Ференц І.Д. Економічний аналіз: Навч. посіб. — Л.: Армія України, 2000. — 144 с.

15. Организация, планирование и управление деятельностью промышленных предприятий / Под. ред. Ч.Е. Каменицера, Ф.М. Русинова. – М., 2004.

16. Основи фінансового аналізу: Навч. посіб. / За ред. Я.І. Єлейко та ін. — Л.: Банк. Ін-т НБУ, 2000. — 141 с.

17. Павловська О.В., Притуляк Н.М., Невмержицька Н.Ю. Фінансовий аналіз: Навч.-метод. посіб. для самост. вивч. дисц. — К.: КНЕУ, 2002. — 388 с.

18. Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання: Підруч. для студ. — 3-тє вид., переробл. і допов. — Тернопіль: Екон. думка, 2001. — 454 с.

19. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск.: Экоперспектива, 1999. – 751 с.

20. Черкасова И.О. Анализ хозяйственной деятельности. СПб.: Издательский Дом «Нева», 2003. — 192 с.

21. Чечевицына А.В., Чуев И.Н. Анализ финансово-хозяйственной деятельности. – М.: 2002. – 869 с.

22. Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности - Московский международный институт эконометрики, информатики, финансов и права. М., 2003. – 138 с.

23. Яцків T.I. Теорія економічного аналізу. — Л.: Світ, 1993. — 215 с.

1. Теоретичні засади проведення діагностики формування фонду оплати праці підприємства

1.1. Поняття фонду оплати праці

Фонд заробітної плати - це загальна сума грошових коштів, направлена на оплату праці робітників і управлінського персоналу підприємства за визначений обсяг виконаної роботи або виробленої продукції, а також на оплату невідпрацьованого часу, який підлягає оплаті відповідно до чинного законодавства.

З метою планування та аналізу ефективності використання фонду заробітної плати його диференціюють за певними ознаками. За змістом та джерелами формування виділяють фонд основної заробітної плати і фонд додаткової заробітної плати.

До фонду основної заробітної плати входять:

а) заробітна плата, нарахована за виконану роботу відповідно до встановлених норм праці (норм часу, виробітку, обслуговування та ін.) за відрядними розцінками, тарифними ставками та посадовими окладами працівників незалежно від форм систем оплати праці, прийнятих на підприємстві;

б) суми процентних або комісійних нарахувань залежно від обсягу доходів (прибутку), отриманих від реалізації продукції (робіт, послуг) у випадках, коли вони є основною заробітною платою;

в) суми авторського гонорару працівникам мистецтва, редакцій газет та журналів та інших підприємств і оплата їх праці, що здійснюється за ставками авторської винагороди, нарахованої на даному підприємстві.

До фонду додаткової оплати праці включаються:

а) надбавки та доплати до тарифних ставок та посадових окладів у розмірах, передбачених чинним законодавством;

б) премії робітникам, керівникам, спеціалістам та іншим службовцям за виробничі результати, включаючи премії за економію конкретних матеріальних ресурсів;

в) винагороди (процентні надбавки) за стаж роботи за спеціальністю на даному підприємстві, передбачені чинним законодавством;

г) оплата праці у вихідні та святкові (робочі) дні, у понаднормовий час за розцінками, установленими законодавчими актами;

д) оплата за час вимушеного прогулу або виконання нижчеоплачуваної роботи;

е) оплата щорічних та додаткових відпусток відповідно до законодавства, грошових компенсацій за невикористану відпустку;

є) суми виплат, пов'язаних з індексацією заробітної плати;

ж) оплата робочого часу працівників, які залучаються до виконання державних або громадських обов'язків, якщо ці обов'язки виконуються в робочий час, та інші виплати, передбачені чинним законодавством.

Залежно від одиниці виміру, за якою обчислюється фонд заробітної плати (людино-година, людино-день, людино-місяць тощо), розрізняють годинний, денний, місячний (квартальний, річний) фонд заробітної плати.

Годинний фонд заробітної плати являє собою заробітну плату, нараховану робітникам за фактично відпрацьовані години в умовах нормальної тривалості зміни.

Денний фонд заробітної плати складають суми, нараховані за час фактичної роботи, а також суми, нараховані за невідпрацьований час. Він характеризує оплату фактично відпрацьованих людино-днів.

До суми денного фонду заробітної плати включають: годинний фонд заробітної плати; доплати за роботи в понаднормовий час і святкові дні, оплату внутрішньозмінних перерв у роботі не з вини робітника; оплату перерв у роботі матерів, які годують дітей; оплату внутріш-ньозмінного часу, витраченого на виконання державних та громадських обов'язків.

До місячного (квартального, річного) фонду заробітної плати включають: денний фонд заробітної плати; оплату чергових відпусток; винагороди за стаж роботи; виплату вихідної допомоги; оплату людино-днів, витрачених на виконання державних і громадських обов'язків; виплату заробітної плати робітникам, відрядженим на інші підприємства або для проходження навчання без виключення зі списків підприємства; оплату цілоденних простоїв не з вини робітника.

При плануванні й аналізі рівня оплати праці та використання фонду заробітної плати на підприємствах обчислюються показники середньої годинної, середньої денної, середньої місячної (квартальної) заробітної плати.

Середньогодинна заробітна плата характеризує рівень оплати праці за час чистої роботи і визначається діленням годинного фонду на кількість відпрацьованих людино-годин.

Середньоденна заробітна плата залежить від величини середньо-годинної заробітної плати, тривалості робочого дня (кількості годин роботи протягом дня) і від доплат, що не пов'язані з відпрацьованими людино-годинами протягом робочого дня. Рівень середньоденної заробітної плати визначається відношенням денного фонду заробітної плати до кількості відпрацьованих людино-днів.

Найбільш повною характеристикою, яка відбиває величину заробітної плати на підприємстві, у галузі чи в економіці в цілому, є середня місячна (річна) заробітна плата. Середня місячна заробітна плата визначається діленням місячного фонду оплати праці на середньомісячну облікову чисельність працівників.

За часом формування розрізняють плановий та фактичний фонди заробітної плати.

Плановий фонд заробітної плати на підприємствах являє собою суму грошових засобів, передбачену в кошторисі для розподілу між працівниками підприємства, необхідну для забезпечення виконання виробничого завдання на плановий період.

До планового фонду заробітної плати підприємства входять такі витрати на оплату праці:

а) усі форми відрядної та погодинної оплати праці за відрядними розцінками і тарифними ставками, посадовими окладами;

б) премії з фонду заробітної плати (окрім премій, що виплачуються зі спеціальних фондів, які формуються за рахунок прибутку);

в) витрати грошових засобів на оплату часу простою не з вини працівника, якщо працівник попередив власника або уповноваженого ним органу;

г) витрати на оплату праці у святкові і передсвяткові дні;

д) доплати за роботу в нічний час;

е) оплата часу виконання державних або громадських обов'язків, якщо за чинним законодавством ці обов'язки здійснюються у робочий час;

є) оплата часу чергових відпусток та відпусток на навчання та ін.

1.2. Методологічна основа діагностики формування фонду оплати праці підприємства

У процесі аналізу використання фонду заробітної плати необхідно фактичний фонд насамперед зіставити з плановим фондом заробітної плати. Необгрунтоване перевищення величини фактичного фонду заробітної плати над плановим фондом небажане, оскільки може сприяти зростанню загальних витрат виробництва, собівартості одиниці продукції і, як наслідок, зумовить зменшення загальної суми прибутку підприємства.

У економічному аналізі оперують наступними поняттями, пов’язаними з оплатою праці працівників та іншими виплатами (табл. 1.1).

Таблиця 1.1.

Основні поняття щодо оплати праці, які застосовуються

|

№° з/п |

|

Характеристика фондів |

|

1 |

Фонд оплати праці |

Основний економічний показник, що широко використовується у господарській практиці, статистичній звітності, аналізі. Він включає в себе основну та додаткову заробітну плату персоналу підприємства, інші заохочувальні та компенсаційні виплати (крім тих, які у законодавчо встановленому порядку до фонду оплати праці не входять, наприклад, допомога з тимчасової непрацездатності, вихідна допомога та деякі інші) |

|

2 |

Фонд основної заробітної плати |

Заробітна плата, нарахована за виконану роботу (відпрацьований час) за відрядними розцінками, тарифними ставками, посадовими окладами, включаючи преміальні доплати робітникам за перевиконання норм виробітку (крім одноразових премій), доплати за роботу у нічний час, у понаднормовий час, оплати простоїв не з вини робітників |

|

3 |

Фонд додаткової заробітної плати |

Виплати, пов'язані з різними надбавками та доплатами, які передбачені чинним законодавством (наприклад, персональні надбавки за суміщення професій, за шкідливі умови праці тощо), а також оплата щорічних і додаткових відпусток, передбачених законодавством, і робочого часу працівників, які залучаються до виконання державних або громадських обов’язків |

|

4 |

Загальний фонд заробітної плати підприємства |

Фонд основної заробітної плати та фонд додаткової заробітної плати разом |

|

5 |

Інші заохочувальні та компенсаційні виплати з фонду оплати праці |

До них належать винагороди за підсумками роботи за рік. суми наданих трудових і соціальних пільг працівникам (наприклад, одноразові допомога ветеранам праці, здешевлення вартості харчування працівників тощо), суми матеріальної допомоги |

До фактичного фонду заробітної плати входять усі витрати з оплати праці, які нараховані на підприємстві за звітний період і які підлягають виплаті виробничому персоналу, керівникам, спеціалістам та службовцям, що перебувають у обліковому складі підприємства, незалежно від того, з яких джерел ці виплати здійснювалися або будуть здійснюватися. До фактичного фонду заробітної плати як окрема позиція входять також виплати особам, які не зараховані до облікового складу.

При порівнянні фактичного фонду заробітної плати з плановим фондом передусім останній необхідно скоригувати з урахуванням рівня виконання плану виробництва продукції.

В економічній літературі наводяться наступні фактори, то впливають на фонд оплати праці працівників підприємства (рис. 1.1).

Рис. 1.1 - Фактори впливу на оплату праці

Розглянемо характер виливу основних факторів, наведених на рис. 1.1. Передусім формування витрат на оплату праці залежить від категорії працюючих, так як оплата праці робітників найбільше підлягає впливу обсягу випуску продукції (при відрядній оплаті праці) або відпрацьованого часу (при погодинній оплаті праці); оплата праці працівників визначається за встановленим посадовим окладом і безпосередньо з обсягом випуску продукції не пов’язана.

Постійна частина фонду заробітної плати залежить від середньоспискової чисельності працівників і їх середнього заробітку за відповідний період часу.

Змінна частина витрат на оплату праці, передусім, залежить від обсягу випущеної продукції. Чим він більший, тим більша нараховується заробітна плата робітникам. Фактор обсягу продукції діє спільно зі структурним фактором, тобто зі зміною частки окремих виробів, що мають більшу або меншу трудомісткість і відповідно оплату за одиницю продукції.

Іншим фактором, що спричиняє вплив на змінну частину оплати праці робітників, є пряма оплата праці за одиницю виробу, яка залежить від трудомісткості одиниці виробу та годинної оплати праці (розцінок за вироби), що змінюються під впливом науково-технічного прогресу та покращання організації виробництва та праці.

1.3. Особливості проведення аналізу фонду оплати праці за допомогою фінансових показників

Аналіз використання трудових ресурсів, зростання продуктивності праці необхідно розглядати у взаємозв’язку з оплатою праці. Зі зростанням продуктивності праці створюються реальні передумови підвищення її оплати. При цьому кошти на оплату праці потрібно використовувати таким чином, щоб темпи зростання продуктивності праці випереджали темпи зростання її оплати. Тільки за такої умови створюються реальні можливості для нарощування темпів розширеного виробництва.

Аналіз фонду оплати праці працівників підприємства проводиться у наступній послідовності:

-

Оцінюється структура фонду оплати праці за економічним змістом, джерелами формування, категоріями працівників тощо.

- Розраховуються абсолютне та відносне відхилення фонду заробітної плати.

Порівнюючи фактично нараховану заробітну плату за місяць, квартал, наростаючим підсумком з початку року, за рік і за групами персоналу на підприємстві, а також у цехах, ділянках з плановим (минулим) періодом, визначається абсолютна економія або перевитрати коштів на заробітну плату.

Абсолютна економія (перевитрати) (∆ФЗПабс) розраховується при порівнянні фактично використаних коштів на оплату праці (ФЗПф) з базисним фондом заробітної плати (ФЗПб) у цілому по підприємству, за виробничими підрозділами та категоріями працюючих:

∆ФЗПабс = ФЗПф – ФЗПб, (1.1)

Абсолютна перевитрата (економія) фонду заробітної плати всього персоналу, у тому числі промислово-виробничого, без урахування змін обсягу виробництва продукції не дає можливості оцінити ефективність використання коштів на оплату праці.

Оскільки фонд заробітної плати промислово-виробничого персоналу тісно пов'язаний з обсягом виробництва продукції та продуктивністю праці, то визначається відносна економія (перевитрата) фонду заробітної плати. Відносна економія (перевитрата) фонду заробітної плати (∆ФЗПвідн) визначається як різниця між фактично нарахованою заробітною платою та базовим її фондом, скоригованими на фактичний темп зростання (зниження) обсягу виробництва та продуктивності праці.

При цьому необхідно враховувати, що коригується тільки змінна частина фонду заробітної плати, яка змінюється пропорційно до зміни обсягу виробництва продукції. Це заробітна плата робітників за розцінками, премії робітникам та управлінському персоналу за виробничі результати та сума відпускних, що відповідає частці змінної заробітної плати.

Постійна частина не змінюється при збільшенні або зменшенні обсягу виробництва (зарплата робітникам за тарифними ставками, заробітна плата службовцям за окладами, всі види доплат, оплата праці працюючих у житлово-комунальному господарстві, соціальній сфері та відповідна до них сума відпускних):

∆ФЗПвідн = ФЗПф – ФЗПск = ФЗПФ - (ФЗПзм х Тз + ФЗПпост (1.2)

де ∆ФЗПвідн - відносне відхилення фонду заробітної плати;

ФЗПф - фонд заробітної плати фактичний:

ФЗПск - фонд заробітної плати базовий, скоригований на фактичний темп зміни обсягу виробництва;

ФЗПзм та ФЗПпост - відповідно змінна та постійна сума базового фонду заробітної плати;

Тз - темп зростання (зниження) обсягу виробництва.

1. Визначають вплив факторів на абсолютне та відносне відхилення ФЗП.

Проведемо аналіз змінної частини фонду заробітної плати за рахунок:

- зміни обсягу виробництва:

- зміни прямої оплати праці за одиницю продукції;

∆ФЗПзм ов = ФЗПзмІ х (ОВІІ / ОВІ) – ФЗПзмі, (1.3)

де ФЗПзм - змінна частина фонду заробітної плати; ОВ - обсяг виробництва.

2. Проведемо аналіз фонду заробітної плати службовців (ФЗПс) за формулою:.

ФЗПс= О + В + П + Н, (1.4)

де О - оплата за окладами; В - оплата відпусток; П - премії; Н - доплати і надбавки.

О = ЧП х См (1.5)

де См- середньомісячна заробітна плата.

3. Визначимо зміну оплати за окладами за рахунок;

- чисельності службовців:

- середньомісячної заробітної плати службовців:

Найбільший вплив на фонд заробітної плати службовців мала середньомісячна заробітна плата службовців.

4. Важливе значення під час аналізу використання фонду заробітної плати має вивчення даних про середній заробіток працюючих, його зміну, а також про фактори, що впливають на його рівень. Тому подальший аналіз повинен бути спрямований на вивчення причин зміни середньої заробітної плати працюючих за галузями виробництва, підрозділами, категоріями та професіями.

5. При цьому потрібно враховувати що середньорічна зарплата робітників залежить від кількості відпрацьованих днів кожним робітником, середньої тривалості робочого дня та середньогодинної заробітної плати. У процесі аналізу необхідно встановити відповідність між темпами росту середньої заробітної плати та продуктивністю праці. Як вже відмічалось, для розширеного відтворення, отримання необхідного прибутку та рентабельності, необхідно, щоб темпи росту продуктивності праці випереджали темпи росту його оплати. Якщо цей принцип не дотримується, то відбуваються перевитрачання фонду заробітної плати, підвищення собівартості продукції та, відповідно, зменшення суми прибутку.

6. Для оцінки співвідношення розраховують коефіцієнт випередження темпів зростання продуктивності праці над темпами зростання середньої заробітної плати, приріст середньої заробітної плати на 1 % приросту продуктивності праці чи приріст продуктивності праці на 1 % приросту середньої заробітної плати. Коефіцієнт випередження є співвідношенням індексів продуктивності праці та середньої заробітної плати.

В умовах інфляції під час аналізу індексу росту середньої заробітної плати необхідно враховувати індекс росту цін на споживчі товари та послуги.

Аналізуючи ефективність використання трудових ресурсів, необхідно оцінити ефективність використання коштів на оплату праці. Для цього розраховують співвідношення обсягу виробництва, чистого доходу, валового або чистого прибутку до фонду заробітної плати: вивчають динаміку цих показників, проводять порівняння з наявною інформацією з інших підприємств; визначають вплив факторів на зміну кожного показника. На підставі результатів проведеного аналітичного дослідження приймаються відповідні управлінські рішення щодо підвищення ефективності використання трудових ресурсів.

2. Фінансова діагностика ТзОВ "Завод будівельних конструкцій”

2.1. Характеристика та аналіз основних техніко-економічних показників підприємства за аналізований період

Товариство з обмеженою відповідальністю “Завод будівельних конструкцій” створене з метою задоволення потреб підприємств, установ, організацій та населення у товарах та послугах з високими споживчими якостями та технічним рівнем.

Основними видами діяльності товариства є:

Виконання робіт по будівництву, реконструкції та капітальному ремонту державних, міських, внутрішньогосподарських автомобільних шляхів та залізничних колій.

Розробка, виробництво та реалізація будівельних матеріалів, виробів і конструкцій.

Організація та проведення загально будівельних, будівельно-монтажних, ремонтних, ремонтно-будівельних і спеціальних будівельних робіт, включаючи роботи по реконструкції, технічному переозброєнню, капітальному ремонту, реставрації, відновленню громадських, промислових та житлових об’єктів.

Організація та здійснення ремонтних, монтажних, пусконалагоджувальних робіт, а також виконання робіт по технічному обслуговуванню електротехнічної, побутової, промислової, будівельної техніки та механізмів.

Заготовка лісу, переробка та реалізація деревини і пиломатеріалів, реалізація промислових відходів деревини і виробів з них. Виготовлення меблів та столярних виробів.

Виготовлення проектної документації.

Монтаж, ремонт, профілактичне обслуговування засобів охоронної сигналізації, створення та утримання штемпельно-граверних майстерень, виготовлення печаток і штампів.

Проектування, монтаж протипожежного захисту та систем опалення, оцінка протипожежного стану об’єктів.

Вищим органом Товариства є Збори Учасників. У склад Зборів Учасників входять всі Учасники, або їх повноважні представники. Представники Учасників можуть бути постійними або призначеними на певний строк. Учасник вправі в будь-який час замінити свого представника у зборах Учасників, сповістивши про це інших Учасників. Учасник вправі передати свої повноваження на зборах іншому Учаснику або представникові іншого Учасника. Кожен із Учасників має кількість голосів, рівну його долі в статутному капіталі (статутному фонді). З Учасників обирається Голова Зборів. Голова Зборів організує ведення протоколу засідань.

Виконавчим органом Товариства є Генеральний директор. Генеральний директор вирішує всі питання діяльності Товариства, за винятком тих, що належать до виключної компетенції Зборів Учасників. Генеральний директор обирається на загальних зборах Учасників із Учасників, або призначається із сторонніх осіб. З Генеральним директором, призначеним із сторонніх осіб, укладається контракт. Генеральний директор підзвітний Зборам Учасників.

Генеральний директор:

- забезпечує виконання завдань, що стоять перед Товариством;

- без додаткового доручення діє від імені Товариства, представляє його перед третіми особами;

- у відповідності з діючим законодавством, даним Статутом розпоряджається майном Товариства;

- одноосібно укладає угоди, в тому числі купівлі-продажу, підряду, найму, страхування, транспортування, збереження, доручення, кредиту, застави та ін. (в т.ч. і зовнішньоекономічні);

- видає доручення, розпорядження, накази;

- визначає та затверджує штати;

- у встановленому законом порядку приймає на роботу, звільняє, заохочує та накладає стягнення на штатних працівників;

- приймає рішення по всіх інших питаннях діяльності Товариства, не віднесених до виключної компетенції Зборів Учасників.

Щоб приймати рішення по керуванню в області збуту, фінансів, інвестицій і нововведень керівництву потрібна постійна ділова поінформованість по відповідних питаннях, що є результатом добору, аналізу, оцінки і концентрації вихідної інформації та аналітичне читання вихідних даних виходячи з цілей аналізу і керування.

Основними джерелами інформації щодо оцінки фінансової стійкості підприємства з 1 січня 2000 р. на підприємствах України незалежно від форм власності (крім банків і бюджетних установ) є наступні форми фінансової звітності, що відповідають міжнародним стандартам:

- Форма 1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов’язання і капітал підприємства на встановлену дату.

- Форма 2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний та попередній період.

- Форма 3 “Звіт про рух грошових коштів”, що відображає надходження та витрачання коштів у звітному періоді за операційним, інвестиційним і фінансовим напрямками діяльності підприємства.

- Форма 4 “Звіт про власний капітал”, що відбиває зміни у складі власного капіталу протягом звітного періоду.

- “Примітки до звітів” – сукупність показників і пояснень, які забезпечують деталізацію та обґрунтованість статей фінансових звітів, розкривають іншу інформацію.

Фінансовий стан підприємства багато в чому залежить від того, які кошти воно має в своєму розпорядженні і звідки вони вкладені. По мірі власності використовуваний капітал підрозділяється на власний і позичений. По строку використання розрізняють капітал довгостроковий постійний, і короткостроковий.

Відповідальність за організацію бухгалтерського обліку та забезпечення фіксації фактів здійснених всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, але не менше трьох років, несе власник (власники) або уповноважений орган (посадова особа), який здійснює керівництво підприємством відповідно до законодавства та установчих документів.

Законом передбачено чотири організаційні форми забезпечення ведення бухгалтерського обліку. На ТзОВ “Завод будівельних конструкцій” створено бухгалтерську службу на чолі з головним бухгалтером, яка в своїй діяльності підпорядковується безпосередньо генеральному директору.

Організаційна побудова апарату бухгалтерської служби – це форма поділу та кооперування праці, яка передбачає розподіл усього комплексу облікових, контрольних та аналітичних робіт між виконавцями. Є дві форми організаційної побудови апарату облікової служби: централізована і децентралізована.

Через низку об’єктивних і суб’єктивних обставин кількість штатних бухгалтерів в ТзОВ “Завод будівельних конструкцій” з 2000 року дедалі обмежується, і до складу бухгалтерії на сьогоднішній день входять лише З бухгалтери і головний бухгалтер, а коло функціональних обов’язків невпинно розширюється.

На сучасному етапі розвитку суспільства до організації роботи працівників обліку, контролю та аналізу ставляться такі вимоги:

- комплексний підхід;

- використання нагромадженого багатства наукових знань, пов’язаних з працею цих людей;

- поглиблення поділу та кооперації праці;

- чітке обслуговування та своєчасна підготовка робіт.

Наукова організація праці має на меті:

- суворо регламентувати обов’язки та відповідальність кожного працівника, усувати в їхній роботі невластиві функції та паралелізм, розумно поєднувати працю різних виконавців;

- передбачати комплексне планомірне вирішення всіх питань організації праці;

- ураховувати все передове в певній галузі знань.

Основними ознаками, за якими здійснюється поділ роботи працівників обліку, контролю та аналізу, є предметна дільниця, яку визначено за топологією: облік, контроль і аналіз основних засобів, матеріалів, оплати праці, виробництва тощо.

Основними функціями головного бухгалтера ТзОВ “Завод будівельних конструкцій” є:

- забезпечення дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

- організація контролю за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

- участь в оформленні матеріалів, пов’язаних з недостачами та відшкодуванням втрат від недостачі, крадіжок і псування активів підприємства.

Головний бухгалтер ТзОВ “Завод будівельних конструкцій”, крім виконання безпосередніх облікових функцій, повинен відстежувати і дотримуватись норм податкового законодавства, складати статистичну та іншу звітність, бути контролером і аналітиком, готувати проекти відповідних управлінських рішень.

Основним документом, який регулює роботу облікового апарату є Закон України “Про бухгалтерський облік та фінансову звітність в Україні” та положення про головних бухгалтерів. В своїй роботі по веденню бухгалтерського обліку працівники бухгалтерії керуються також П(С)БО, інструкціями і іншими нормативними документами.

Головний бухгалтер ТзОВ “Завод будівельних конструкцій” забезпечує збереженість бухгалтерських документів, оформлення і передачу їх в установлений термін до архіву.

Перед організацією обліку на ТзОВ “Завод будівельних конструкцій” постають наступні основні завдання:

- розробка концепції облікової політики підприємства;

- своєчасне, повне, достовірне, безперервне відображення всіх фактів господарської діяльності, які були здійснені на підприємстві;

- обробка даних за допомогою відповідних процедур, прийомів та способів відповідно до вихідної інформації;

- складання на основі отриманого масиву обробленої інформації зафіксованої у первинних документах, регістрах, формах фінансової звітності та подачі їх зацікавленим користувачам; межі застосування фінансового та управлінського обліку.

Від вирішення цих завдань залежить структура та якість обліку, врахування запитів управлінської системи і функціонування інформаційної системи підприємства.

Поєднання загальних та специфічних принципів та методів організації обліку реалізується на ТзОВ “Завод будівельних конструкцій” у формі наказу “Про облікову політику” №287 від 29.12.2005р., який є основним внутрішньогосподарським нормативно-правовим актом підприємства у сфері методики та організації бухгалтерського обліку або „обліковою конституцією”.

За такого способу ведення обліку, систематизація та оброблення бухгалтерської інформації здійснюється автоматизовано з використанням спеціально розробленого програмного забезпечення. Його суть полягає у тому, що дані про здійснені на підприємстві господарські операції з паперових носіїв певної облікової інформації записують на машині носії (магнітні стрічки, магнітні диски тощо).

Розглянемо основні показники виробничо-господарської діяльності ТзОВ “Завод будівельних конструкцій” за 2010-2012р.р. (таблиця 2.1.).

Таблиця 2.1

Основні показники виробничо-господарської діяльності підприємства

|

Показники |

Роки |

Відхилення |

|||

|

2010 |

2011 |

2012 |

2011-2010 |

2012-2011 |

|

|

Вартість майна (валюта балансу), тис. грн. |

2955,3 |

3320,9 |

3361,4 |

365,6 |

40,5 |

|

Обсяг товарної продукції, тис. грн. - у діючих цінах - у порівняльних цінах |

4470,1 4470,1 |

4844,5 4844,5 |

6935,3 6935,3 |

374,4 374,4 |

2090,8 2090,8 |

|

Собівартість товарної продукції, тис. грн. |

2618,6 |

3071,6 |

4577,2 |

453,0 |

1505,6 |

|

Рентабельність реалізованої продукції, % |

70,7 |

57,7 |

51,5 |

-13,0 |

-6,2 |

|

Обсяг реалізації всього, в т. ч., тис. грн.: |

4130,0 |

4518,2 |

6537,7 |

388,2 |

2019,5 |

|

Обсяг реалізованої продукції (робіт, послуг) в діючих цінах, тис. грн.. |

4130,0 |

4518,2 |

6537,7 |

388,2 |

2019,5 |

|

Затрати на виробництво реалізованої продукції, тис. грн. |

2618,6 |

3071,6 |

4577,2 |

453,0 |

1505,6 |

|

Прибуток (збиток) від реалізації, тис. грн.. |

1511,4 |

1446,6 |

1960,5 |

-64,8 |

513,9 |

|

Балансовий прибуток (збиток), тис. грн. |

267,8 |

66,2 |

163,8 |

-201,6 |

97,6 |

|

Використання прибутку всього, у тому числі, тис. грн. - платежі до бюджету - відрахування до резервного фонду - виробничий розвиток - соціальний розвиток - заохочення інші цілі (розшифрувати штрафні санкції, погашення банківських кредитів і відсотки за їх користування) |

340,1 |

326,3 |

397,0 |

-13,8 |

70,7 |

|

Середньоспискова чисельність працюючих всього |

190 |

178 |

243 |

-12 |

65 |

|

Фонд оплати праці, тис. грн. |

1139,8 |

1285,1 |

2042,5 |

145,3 |

757,4 |

|

Середньомісячна заробітна плата, грн. |

500,0 |

600,0 |

700, |

100,0 |

100,0 |

|

Норматив власних обігових коштів, тис. грн. (р. 260) |

1016,6 |

994,6 |

921,0 |

-22,0 |

-73,6 |

|

Фактична наявність власних обігових коштів, тис. грн. (р. 620) |

1071,7 |

893,3 |

806,9 |

-178,4 |

-86,4 |

|

Робочий кап., (лишки (+), нестача (-)), тис. грн. |

-55,1 |

101,3 |

114,1 |

46,2 |

12,8 |

|

Виробничі запаси і затрати, тис. грн.: - виробничі запаси - незавершене виробництво - готова продукція |

123,3 - 9,6 |

58,9 - 72,7 |

149,5 4,7 142,6 |

-64,4 63,1 |

90,6 4,7 69,9 |

|

Дебіторська заборгованість, у тому числі тис. грн.: - по товарах відвантажених - несплачена в строк |

865,4 786,8 78,6 |

850,4 698,2 152,2 |

599,3 412,3 187,0 |

-15,0 -88,6 73,6 |

-251,1 -285,9 34,8 |

|

Кредиторська заборгованість, тис. грн. |

963,9 |

789,2 |

707,8 |

-174,7 |

-81,4 |

|

Знос основних засобів |

2110,9 |

2182,7 |

2305,5 |

71,8 |

122,8 |

|

Фондовіддача, грн./грн. |

2,23 |

2,27 |

3,14 |

0,04 |

0,87 |

Дані табл. 2.1 дозволяють зробити такі аналітичні висновки. За аналізований період підприємство було прибуткове. У 2011р. порівняно з 2010р. прибуток зменшився на 64,8 тис. грн., у 2012р. порівняно з 2011р. фінансове становище покращилося і чистий прибуток збільшився на 513 тис. грн. При цьому рентабельність продукції за аналізований період знижувалася відповідно на 13,0% та 6,2%. Спостерігається зниження середньоспискової чисельності працюючих за 2010-2011р.р. на 12 осіб та збільшення за 2011-2012р.р. – на 65 осіб. При цьому збільшення фонду оплати праці відповідно на 145,3 та 757,4 тис. грн. Бачимо, що середньомісячна заробітна плата зростала відповідно на 100,00 грн. норматив власних обігових коштів знижувався відповідно на 22,0 та 73,6 тис. грн. Також знижувалася фактична наявність власних обігових коштів відповідно на 178,4 та 86,4 тис. грн. Як наслідок бачимо, що у 2010р. була нестача робочого капіталу 55,1 тис. грн., у 2011р. та 2012р. лишки становили відповідно 101,3 та 114,1 тис. грн. За аналізований період бачимо зниження дебіторської заборгованості на 15,0 та 251,1 тис. грн. та зниження кредиторської заборгованості на 174 та 81,4 тис. грн. Спостерігається зростання фондовіддачі на 0,04 та 0,87 грн./грн.

2.2. Діагностика підприємства за допомогою балансу і звіту про фінансові результати

Проведемо горизонтальний та вертикальний аналіз балансу ТзОВ “Завод будівельних конструкцій” за даними таблиці 2.2.

Таблиця 2.2

Горизонтальний та вертикальний аналіз балансу ТзОВ “Завод будівельних конструкцій”

|

№, п/п |

Показники активу |

2005 р. |

2006 р. |

Відхилен-ня, (+,-), (р.5-р.3) |

2007 р. |

Відхиле-ння, (+,-), (р.8-р.5) |

|||

|

тис. грн. |

% |

тис. грн. |

% |

Тис. грн.. |

% |

||||

|

Актив |

|||||||||

|

1. |

Необоротні активи |

|

|

|

|

|

|

|

|

|

1.1 |

Нематеріальні активи (зал вартість) |

- |

- |

- |

- |

- |

- |

- |

- |

|

1.2 |

Основні засоби (залишкова вартість) |

1804,9 |

61,0 |

2179,0 |

65,6 |

374,1 |

1983,0 |

59,0 |

-196,0 |

|

1.3 |

Незавершене будівництво |

132,8 |

4,5 |

147,3 |

4,4 |

14,5 |

456,3 |

13,6 |

309,0 |

|

1.4 |

Довгострокові фінансові інвестиції |

- |

- |

- |

- |

- |

- |

- |

- |

|

1.5 |

Інші фінансові інвестиції |

- |

- |

- |

- |

- |

- |

- |

- |

|

1.6 |

Довгострокова дебіторська заборгованість |

- |

- |

- |

- |

- |

- |

- |

- |

|

1.7 |

Відстрочені податкові активи |

1,0 |

0,1 |

- |

- |

-1,0 |

- |

- |

- |

|

1.8 |

Інші необоротні активи |

- |

- |

- |

- |

- |

- |

- |

- |

|

Усього за р. 1 |

|||||||||

|

2. |

Оборотні активи |

|

|

|

|

|

|

|

|

|

2.1 |

Виробничі запаси |

123,3 |

4,2 |

58,9 |

1,8 |

-64,4 |

149,5 |

4,4 |

90,6 |

|

2.2 |

Незавершене виробництво |

- |

- |

- |

- |

- |

4,7 |

0,3 |

4,7 |

|

2.3 |

Готова продукція |

9,6 |

0,3 |

72,7 |

2,2 |

63,1 |

142,6 |

4,2 |

69,9 |

|

2.4 |

Товари |

3,7 |

0,1 |

5,2 |

0,2 |

1,5 |

1,7 |

0,4 |

-3,5 |

|

2.5 |

Дебіторська заборгованість |

865,4 |

29,3 |

850,4 |

25,6 |

-15,0 |

599,3 |

17,8 |

-251,1 |

|

2.6 |

Грошові кошти |

13,2 |

0,5 |

5,0 |

0,2 |

-8,2 |

0,8 |

0,1 |

-4,2 |

|

2.7 |

Інші оборотні активи |

- |

- |

- |

- |

- |

- |

- |

- |

|

Усього за р. 2 |

|||||||||

|

3. |

Витрати майбутніх періодів |

- |

- |

- |

- |

- |

- |

- |

- |

|

Баланс |

2955,3 |

100,0 |

3320,9 |

100,0 |

365,6 |

3361,4 |

100,0 |

40,5 |

|

|

Пасив |

|||||||||

|

1. |

Власний капітал |

|

|

|

|

|

|

|

|

|

1.1 |

Статутний капітал |

1583,1 |

53,6 |

1583,1 |

47,7 |

- |

1583,1 |

47,1 |

- |

|

1.2 |

Пайовий капітал |

- |

- |

- |

- |

- |

- |

- |

- |

|

1.3 |

Додатковий вкладений капітал |

1,2 |

0,1 |

1,2 |

0,1 |

- |

1,2 |

0,1 |

- |

|

1.4 |

Інший додатковий капітал |

|

|

114,9 |

3,5 |

114,9 |

- |

|

-114,9 |

|

1.5 |

Резервний капітал |

250,0 |

8,4 |

250,0 |

7,5 |

- |

211,3 |

6,3 |

-38,7 |

|

1.6 |

Нерозподілений прибуток (збиток) |

38,4 |

1,3 |

54,7 |

1,6 |

16,3 |

192,4 |

5,7 |

137,7 |

|

1.7 |

Неоплачений капітал |

- |

- |

- |

- |

- |

- |

- |

- |

|

1.8 |

Вилучений капітал |

- |

- |

- |

- |

- |

- |

- |

- |

|

Усього за р. 1 |

|||||||||

|

2. |

Забезпечення наступних витрат і платежів |

|

|

|

|

|

|

|

|

|

2.1 |

Забезпечення виплат персоналу |

- |

- |

- |

- |

- |

- |

- |

- |

|

2.2 |

Інше забезпечення |

- |

- |

- |

- |

- |

- |

- |

- |

|

2.3 |

Цільове фінансування |

9,9 |

0,3 |

- |

|

-9,9 |

|

- |

- |

|

Усього за р. 2 |

|

|

|

|

|

|

|

|

|

|

3. |

Довгострокові зобов’язання

|

|

|

|

|

|

|

|

|

|

3.1 |

Довгострокові кредити банків |

- |

- |

423,7 |

12,8 |

423,7 |

566,5 |

16,9 |

142,8 |

|

3.2 |

Інші довгострокові фінансові зобов’язання |

- |

- |

- |

- |

- |

- |

- |

- |

|

3.3 |

Відстрочені податкові зобов’язання |

- |

- |

- |

- |

- |

- |

- |

- |

|

3.4 |

Інші довгострокові зобов’язання |

- |

- |

- |

- |

- |

- |

- |

- |

|

Усього за р. 3 |

|

|

|

|

|

|

|

|

|

|

4. |

Поточні зобов’язання |

|

|

|

|

|

|

|

|

|

4.1 |

Короткострокові кредити банків |

245,6 |

8,3 |

- |

- |

-245,6 |

20,0 |

0,6 |

20,0 |

|

4.2 |

Поточна заборгов. за довгостроковими зобов’язаннями |

- |

- |

- |

- |

- |

- |

- |

- |

|

4.3 |

Векселі видані |

83,4 |

2,8 |

83,4 |

2,5 |

- |

83,4 |

2,5 |

- |

|

4.4 |

Кредиторська заборгованість за товари, роботи, послуги |

315,8 |

10,7 |

464,7 |

14,0 |

148,9 |

324,3 |

9,7 |

-140,4 |

|

4.5 |

Поточні зобов’язання з одержаних авансів

|

- |

- |

- |

- |

- |

- |

- |

- |

|

4.7 |

З позабюджетних платежів |

18,6 |

0,6 |

18,6 |

0,6 |

- |

- |

|

-18,6 |

|

4.8 |

Зі страхування |

111,2 |

3,8 |

88,1 |

2,7 |

-23,1 |

70,9 |

2,1 |

-17,2 |

|

4.9 |

З оплати праці |

134,9 |

4,6 |

104,4 |

3,1 |

-30,5 |

152,4 |

4,5 |

48,0 |

|

4.10 |

З учасниками |

- |

- |

- |

- |

- |

- |

- |

- |

|

4.11 |

Із внутрішніх розрахунків |

- |

- |

- |

- |

- |

- |

- |

- |

|

4.12 |

Інші поточні зобов’язання |

24,4 |

0,8 |

20,7 |

0,5 |

-3,7 |

15,7 |

0,3 |

-5,0 |

|

Усього за р. 4 |

|

|

|

|

|

|

|

|

|

|

5. |

Доходи майбутніх періодів |

- |

- |

- |

- |

- |

- |

- |

- |

|

Баланс |

2955,3 |

100,0 |

3320,9 |

100,0 |

365,6 |

3361,4 |

100,0 |

40,5 |

|

Дані таблиці 2.2 дозволяють зробити такі аналітичні висновки. За аналізований період майно підприємства збільшилося на 406,1 тис. грн. і становило у 2012р. 3361,4 тис. грн. Така зміна зумовлена збільшенням необоротних активів на 114,1 тис. грн. (у тому числі незавершеного будівництва на 309,0 тис. грн. та зменшенням залишкової вартості основних засобів на 196 тис. грн.). зменшення оборотних активів у відповідному році склало 73,6 тис. грн.

Збільшення майна підприємства на 406,1 тис. грн. було забезпечено зростанням довгострокових зобов’язань на 142,8 тис. грн. у 2012р., зменшення поточних зобов’язань склало 86,4 тис. грн. (у тому числі за рахунок кредиторської заборгованості на 140,4 тис. грн., інших поточних зобов’язань на 5,0 тис. грн.) та власного капіталу – на 15,9 тис. грн. (у тому числі за рахунок зменшення іншого додаткового капіталу на 114,9 тис. грн.) у відповідному році.

Проведемо загальну оцінку стану майна підприємства за даними таблиці 2.3.

Таблиця 2.3

Загальна оцінка стану майна підприємства ТзОВ “Завод будівельних конструкцій”

|

Показники |

Роки |

Відхилення (+,-) |

|||

|

2010 |

2011 |

2012 |

2011 від 2010 |

2012 від 2011 |

|

|

Усього майна |

2955,3 |

3320,9 |

3361,4 |

365,6 |

40,5 |

|

1. Основні засоби і необоротні активи |

1938,7 |

2326,3 |

2440,4 |

387,6 |

114,1 |

|

у % до майна |

65,6 |

70,1 |

72,6 |

4,5 |

2,5 |

|

2. Оборотні активи |

1016,6 |

994,6 |

921,0 |

-22,0 |

-73,6 |

|

у % до майна |

34,4 |

29,9 |

27,4 |

-4,5 |

-2,5 |

|

2.1. Запаси |

138,0 |

139,2 |

300,9 |

1,2 |

61,7 |

|

у % до оборотного капіталу |

13,6 |

14,0 |

32,7 |

0,4 |

18,7 |

|

2.2. Дебіторська заборгованість |

865,4 |

850,4 |

599,3 |

-15,0 |

-251,1 |

|

у % до оборотного капіталу |

85,1 |

85,5 |

65,1 |

0,4 |

-20,4 |

|

2.3. Кошти та їх еквіваленти: у національній валюті |

13,2 |

5,0 |

0,8 |

-8,2 |

-4,2 |

|

в іноземній валюті |

- |

- |

- |

- |

- |

|

у % до оборотного капіталу у національній валюті |

1,3 |

0,5 |

2,2 |

-0,8 |

1,7 |

|

В іноземній валюті |

- |

- |

- |

- |

- |

|

3. Витрати майбутніх періодів |

- |

- |

- |

- |

- |

|

у % до майна |

- |

- |

- |

- |

- |

З даних таблиці 2.3 можна зробити висновок, що у 2012р. Вартість майна в розпорядженні підприємства становила 3361,4 тис. грн., тобто за період 2010-2012р.р. майно підприємства збільшилося на 406,1 тис. грн. за рахунок збільшення основних засобів і необоротних активів. У загальній вартості майна, яке перебувало в розпорядженні підприємства, 72,6% становлять основні засоби і необоротні активи, які збільшилися у 2012р. на 114,1 тис. грн., і в загальній вартості їх питома вага збільшилася на 2,5%.

Оборотні активи становлять 27,4%. Вони зменшилися за період 2011-2012р.р. на 73,6 тис. грн., в загальній вартості майна їх питома вага зменшилася на 2,5%, причому запаси за цей період збільшилися на 61,7 тис. грн., а їх питома вага в загальній вартості оборотного капіталу збільшилася на 18,7%, частка дебіторської заборгованості зменшилася на 20,4%, що позитивно впливає на фінансовий стан підприємства. Кошти (гроші) та їх еквіваленти в національній валюті зменшилися на 4,2 тис. грн.

Таблиця 2.4

Аналіз джерел коштів, вкладених у майно підприємства ТзОВ “Завод будівельних конструкцій”

|

Показники |

Роки |

Відхилення (+,-) |

|||

|

2010 |

2011 |

2012 |

2011 від 2010 |

2012 від 2011 |

|

|

Джерела майна |

2955,3 |

3320,9 |

3361,4 |

365,6 |

40,5 |

|

1. Власне майно (капітал) |

1872,7 |

2003,9 |

1988,0 |

131,2 |

-15,9 |

|

у % до майна |

63,4 |

60,3 |

59,1 |

-3,1 |

-1,2 |

|

1.1. Наявність власних оборотних коштів |

1872,7 |

2003,9 |

1988,0 |

131,2 |

-15,9 |

|

у % до власного капіталу |

100,0 |

100,0 |

100,0 |

- |

- |

|

2. Позичкові кошти |

1081,6 |

1317,0 |

1373,4 |

235,4 |

56,4 |

|

у % до майна |

36,6 |

39,7 |

40,9 |

3,1 |

1,2 |

|

2.1. Довгострокові позики |

- |

423,7 |

566,5 |

423,7 |

142,8 |

|

у % до позичених коштів |

- |

32,2 |

41,2 |

32,2 |

9,0 |

|

2.2. Короткострокові позики |

245,6 |

- |

20,0 |

-245,6 |

20,0 |

|

у % до позичених коштів |

22,7 |

- |

1,5 |

-22,7 |

1,5 |

|

2.3. Кредиторська заборгованість |

315,8 |

464,7 |

324,3 |

148,9 |

-140,4 |

|

у % до позичених коштів |

29,2 |

35,3 |

23,6 |

6,1 |

-11,7 |

|

у % до оборотного капіталу у національній валюті |

16,9 |

23,2 |

16,3 |

6,3 |

-6,9 |

|

3. Доходи майбутніх періодів |

- |

- |

- |

- |

- |

|

у % до майна |

|

|

|

|

|

Аналізуючи наведені дані таблиці 2.4, можна зробити висновок, що вартість майна у 2012р. зросла на 406,1 тис. грн., але тільки на 56,4 тис. грн., що становили 40,9% до майна підприємства – за рахунок позичкових коштів, довгострокових позик – на 142,8 тис. грн., що становили 41,2% до позичених коштів та короткострокових позик – на 20,0 тис. грн., що становили 1,5% до позичених коштів. Це свідчить про те, що прискорене зростання коштів поліпшить платоспроможність підприємства.

За даний період частка кредиторської заборгованості зменшилась на 11,7% і становила 23,6% у структурі майна за абсолютного їх зменшення на 324,3 тис. грн.

2.3. Діагностика фонду оплати праці підприємства

Проведемо аналіз забезпеченості підприємства трудовими ресурсами за даними таблиці 2.5.

Таблиця 2.5

Аналітична таблиця забезпеченості підприємства трудовими ресурсами

|

Категорії персоналу |

2010р. |

2011р. |

2012р. |

Відхилення (+,-) |

Відхилення, % |

||

|

2011р. від 2010р. |

2012р. від 2011р. |

2011р. від 2010р. |

2012р. від 2011р. |

||||

|

Всього працівників |

190 |

178 |

243 |

-12 |

65 |

-6,32 |

36,52 |

|

Працівники основної діяльності з них - робітники - службовці у т.ч. - керівники - спеціалісти |

185

164 5

6 10 |

174

157 3

4 10 |

238

218 5

5 10 |

-11

-7 -2

-2 - |

64

61 2

1 - |

-5,95

-4,27 -40,00

-33,33 - |

36,78

38,85 66,67

25,00 - |

|

Непромисловий персонал |

5 |

4 |

5 |

-1 |

1 |

-5,00 |

25,00 |

З таблиці 2.5 бачимо, що на підприємстві у звітному періоді відбулося збільшення персоналу як у цілому, так і за окремими категоріями працівників. Так, у 2012р. чисельність усього персоналу проти 2011р. збільшилася на 65 осіб, у тому числі працівників основної діяльності – на 64 осіб. Проти 2010р. періоду загальна чисельність зменшилася на 12 осіб, чисельність працівників основної діяльності – на 11 осіб, робітників – на 7 осіб, службовців – на 2 особи, у тому числі керівників – на 2 особи, непромислового персоналу – на 1 особу.

Проведемо аналіз використання робочого часу за даними таблиці 2.6.

Таблиця 2.6

Аналіз використання робочого часу

|

Показник |

2010р. |

2011р. |

2012р. |

Відхилення |

|

|

2011р. від 2010р. |

2012р. від 2011р. |

||||

|

Середньо облікова чисельність робітників, осіб |

164 |

157 |

218 |

-7 |

61 |

|

Відпрацьовано одним робітником: |

|

|

|

|

|

|

А) днів |

261 |

260 |

253 |

-1 |

-7 |

|

Б) годин (р.2*р.3) |

2088 |

2080 |

2024 |

-8 |

-56 |

|

Середня тривалість робочого дня, год. |

8,0 |

8,0 |

8,0 |

- |

- |

|

Фонд робочого часу, тис. год. (р.1 * р.2(б) у т. ч. відпрацьований наднормований час, тис. год. |

342,43 |

326,56 |

441,23 |

-15,87 |

114,67 |

Як свідчать дані таблиці 2.6, загальний фонд робочого часу на підприємстві у 2012р. порівняно з 2011р. збільшився на 114,67 тис. год. Це відбулося за рахунок збільшення середньо облікової чисельності робітників (на 61 особу).

Проведемо факторний аналіз річного виробітку за даними таблиці 2.7.

Таблиця 2.7

Факторний аналіз річного виробітку

|

Показники |

Значення |

Відхилення, ∆ |

|

|

2011р. |

2012р. |

||

|

Обсяг виробництва продукції, тис. грн., ВП |

3518,2 |

6537,7 |

3019,5 |

|

Середньоспискова чисельність, осіб - промислово-виробничого персоналу - робітників, ЧР |

178 157 |

243 218 |

65 61 |

|

Відпрацьовано днів одним робітником, дні, Д |

260 |

253 |

-7 |

|

Середня тривалість робочого дня, год., Т |

8,0 |

8,0 |

- |

|

Загальна кількість відпрацьованого часу всіма робітниками за рік, тис. людино-годин |

326,56 |

441,23 |

114,67 |

|

Середньорічний виробіток, тис. грн. / особу - одного працюючого - одного робітника |

19,77 22,41 |

26,90 29,99 |

7,13 7,58 |

|

Середньогодинний виробіток робітника, ГВ |

10,77 |

14,82 |

4,05 |

І. Вихідна чотирьохфакторна мультиплікативна модель:

ВП * ЧР * Д * Т * ГВ

1) ВП0 = ЧР0 * До * То * ГВ0. = 157*260*8,0*10,77 = 3517051,2 тис. грн.

ІІ. Розрахунок умовних результативних показників:

2) ВПум1 = ЧР1 * До * Т0 * ГВ0 = 218 * 260 * 8,0 * 10,77 = 4883548,8 тис. грн.

3) ВПум2= ЧР1 * Д1 * Т0 * ГВ0 = 218 * 253 * 8,0 * 10,77 = 4752068,64 тис. грн.

4) ВПум3 = ЧР1 * Д1 * Т1 * ГВ0 = 218 * 253 * 8,0 * 10,77 = 4752068,64 тис.грн.

5) ВП1 = ЧР1 * Д1 * Т1 * ГВ1 = 218 * 253 * 8,0 * 14,82 = 6539058,24 тис. грн.

III. Розрахунок впливу зміни факторних показників:

6) зміна чисельності робітників: ВПум1 відрізняється від ВП0 тим, що для розрахунку першого умовного показника використовується фактична чисельність робітників, що на 14 чол. більше базисної. Всі інші фактори в обох показниках базисні. Тобто, за рахунок збільшення чисельності робітників випуск продукції збільшився на:

∆ВПчр = ВПум1 – ВП0 = 4883548,8 - 3517051,2= 1366497,6 тис. грн.

7) зміна кількості відпрацьованих днів: ВПум2 відрізняється від ВПум2 тим, що для розрахунку другого умовного показника використовується фактична кількість відпрацьованих днів замість базисної. Всі інші фактори такі ж, як і в першому умовному показнику: ЧР - фактичний, Т і ГВ - базисні. За рахунок незмінності кількості відпрацьованих днів обсяг виробництва продукції залишився без змін:

∆ВПд=ВПум2- ВПум1 = 4752068,64 - 4883548,8 = -131480,16 тис. грн.

8) зміна середньої тривалості робочого дня: ВПум3 відрізняється від ВПум2 тим, що для розрахунку третього умовного показника використовується фактична тривалість робочого дня замість базисної. Всі інші фактори такі ж, як і в другому умовному показнику, тобто: ЧР і Д - фактичні, а ГВ - базисний. Отже, незмінність тривалості робочого дня не призвело до зміни обсягу виробництва:

∆ВПТ = ВПум3- ВПум2 = 4752068,64 - 4752068,64 = 0 тис. грн.

9) зміна середньогодинного виробітку: ВП1 відрізняється від ВПум3 тим, що для розрахунку фактичного показника використовується фактичний середньогодинний виробіток замість базисного. Тобто, за рахунок збільшення середньогодинного виробітку збільшився обсяг виробництва на:

∆ВПГВ=ВП1- ВПум3 = 6539058,24 – 4752068,64 = 1786989,6 тис. грн.

IV. Баланс відхилень: ВП1 – ВП0 = ∆ВПч + ∆ВПд + ∆ВПТ +∆ВПГВ;

6539058,24 – 3517051,2 = 1366497,6 – 131480,16 + 0 + 1786989,6

3022007,04 = 3022007,04

Проведемо аналіз динаміки трудомісткості продукції за даними табл. 2.8.

Таблиця 2.8

Аналітична таблиця аналізу динаміки трудомісткості продукції

|

Показник |

2010р. |

2011р. |

2012р. |

Ріст (спад) показника, % |

||

|

2011р. до 2010р. |

2012р. до 2010р. |

2012р. до 2011р. |

||||

|

Обсяг виробництва продукції, тис. грн. |

4130,6 |

3518,2 |

6537,7 |

-612,4 |

2407,1 |

3019,5 |

|

Відпрацьовано всіма робітниками, тис. людино-годин |

342,43 |

326,56 |

441,23 |

-15,87 |

98,8 |

114,67 |

|

Питома трудомісткість на 1 грн./ год. |

12,06 |

10,77 |

14,82 |

-1,29 |

2,76 |

4,05 |

|

Середньогодинний виробіток, грн. |

0,89 |

0,74 |

1,57 |

-0,15 |

0,68 |

0,83 |

Наведені дані таблиці 2.8 показують, що питома трудомісткість у 2011р. зменшилась проти 2010р. на 1,29 грн./год. за збільшенням у 2012р. проти 2011р. на 4,05%. За рахунок цього фактора було в основному забезпечене зниження годинної продуктивності праці, яка залежить від рівня трудових затрат і виконання норм.

Проведемо аналіз погодинного фонду заробітної плати за даними таблиці 2.9.

Таблиця 2.9

Аналіз погодинного фонду заробітної плати

|

Показник |

2011р. |

2012р. |

Відхилення |

|

Середньоспискова чисел. робітників погодинників |

91 |

105 |

14 |

|

Кількість відпрацьованих днів одним робітником в середньому за рік |

260 |

260 |

- |

|

Середня тривалість робочої зміни, год. |

8,0 |

8,0 |

- |

|

Фонд погодинної оплати праці, грн. |

549000 |

757000 |

207100 |

|

Заробітна плата одного працівника |

600,0 |

700, |

100,0 |

|

- середньорічна |

600,0 |

700, |

100,0 |

|

- середньоденна |

30,0 |

35,0 |

5,0 |

|

- середнього динна |

3,75 |

4,38 |

0,63 |

За даними таблиці 2.9 бачимо, що фактично середньоспискова чисельність робітників погодинників збільшилась на 14 осіб, при цьому фонд погодинної оплати праці збільшився на 207100 грн., за рахунок підвищення заробітної плати одного працівника на 100,00 грн.

Проведемо аналіз динаміки показників ефективності оплати праці за даними таблиці 2.10.

Таблиця 2.10

Аналіз динаміки показників ефективності оплати праці

|

Показник |

Значення (роки) |

Абс. зміна |

||

|

2010 |

2011 |

2012 |

||

|

Обсяг виробництва продукції, тис. грн. |

2005,0 |

2587,5 |

2625,7 |

616,7 |

|

Сума валового прибутку, тис. грн. |

562,8 |

439,8 |

532,9 |

-20,9 |

|

Сума чистого прибутку, тис. грн. |

237,2 |

87,2 |

(2,1) |

- |

|

Кошти на оплату праці, тис. грн. |

519,7 |

1549,9 |

757,0 |

237,3 |

|

Обсяг виробництва продукції на 1 грн. коштів на оплату праці, грн./грн. |

3,86 |

4,71 |

3,46 |

-0,40 |

|

Сума валового прибутку на 1 грн. коштів на оплату праці, грн./грн. |

1,08 |

0,80 |

0,70 |

-0,38 |

|

Сума чистого прибутку на 1 грн. коштів на оплату праці, грн./грн. |

0,46 |

0,52 |

- |

- |

За даними таблиці 2.10 бачимо, що у 2012р. порівняно з 2010р. зменшилася сума валового прибутку на 20,9 тис. грн., зросли кошти на оплату праці на 237,3 тис. грн., при цьому чистий прибуток перетворився на збиток у 2012р. Спостерігається зменшення обсягу виробництва продукції на 1 грн. коштів на оплату праці на 0,40 грн./грн., суми валового прибутку на 1 грн. коштів на оплату праці на 0,38 грн./грн.

2.4. Діагностика підприємства за допомогою фінансових коефіцієнтів

Розрахуємо та проведемо аналіз показників фінансової стійкості підприємства за 2010-2012р.р. Так як аналіз фінансової стабільності дає можливість оцінити, наскільки підприємство готове до погашення своїх боргів і відповісти на запитання, наскільки воно є незалежним з фінансового боку, зростає чи зменшується рівень цієї незалежності, чи відповідає стан активів і пасивів підприємства завданням його фінансово-господарської діяльності.

Проведемо аналіз показників фінансової стійкості за даними таблиці 2.11.

Таблиця 2.11

Показники фінансової стійкості

|

Показник |

Формула для розрахунку |

Економічний зміст |

Напрямок позитивних змін |

Роки |

||

|

2010 |

2011 |

2012 |

||||

|

Власні обігові кошти (робочий, функціонуючий капітал) |

(Власний капітал, довгострокові зобов’язання – поза оборотні активи) або (оборотні активи – короткострокові зобов’язання) |

Оборотні активи, які фінансуються за рахунок власного капіталу і довгострокових зобов’язань. Наявність робочого капіталу означає не лише здатність платити поточні борги, а й можливість розширити виробництво |

Збільшення |

-55,1 |

101,3 |

114,1 |

|

Коефіцієнт забезпечення оборотних активів власними коштами |

Власні обігові кошти / Оборотні активи |

Абсолютна можливість перетворення активів у ліквідні кошти |

Збільшення, рекомендується значення Кзвк більше 0,1; Кзвк = 0,2

|

-0,05 |

0,10 |

0,12 |

|

Маневреність робочого капіталу |

Запаси / Робочий капітал |

Частка запасів, тобто матеріальних виробничих активів у власних обігових коштах, обмежує свободу маневру власними коштами |

Зменшення: збільшення запасів призводить до уповільнення оборотності обігових коштів, в умо-вах інфляції – до залучення дорогих кредитів, що зменшує платоспро-можність під-ва |

-2,50 |

1,37 |

2,64 |

|

Маневреність власних обігових коштів |

Кошти / Власні обігові кошти |

Частка абсолютно ліквідних активів у власних обігових коштах; забезпечує свободу фінансового маневру |

Збільшення |

-0,24 |

0,05 |

0,01 |

|

Коефіцієнт забезпечення власними обіговими коштами |

Власні обігові кошти / Запаси |

На скільки запаси, що мають найменшу ліквідність у складі оборотних активів, забезпечені довгостроковими стабільними джерелами фінансування |

Збільшення |

-0,40 |

0,73 |

0,38 |

|

Коефіцієнт покриття запасів |

“Нормальні” джерела покриття запасів / Запаси |

Скільки на одиницю коштів, що вкладені в запаси, припадає у сукупності власних коштів, довго- та короткострокових зобов’язань |

Збільшення |

15,35 |

17,44 |

8,49 |

|

Коефіцієнт фінансової незалежності (автономії) |

Власний капітал / Пасив |

Характеризує можливість підприємства виконати зовнішні зобов’язання за рахунок власних активів, його незалежність від позичкових джерел |

Збільшення має бути більше або рівне 0,5 |

0,63 |

0,60 |

0,59 |

|

Коефіцієнт фінансової залежності |

Пасив / Власний капітал |

Скільки одиниць сукупних джерел припадає на одиницю власного капіталу |

Зменшення; показник обернений до Кавт; нормативне значення Кфз = 2 |

1,58 |

1,66 |

1,69 |

|

Коефіцієнт маневреності власного капіталу |

Власні обігові кошти / Влас-ний капітал |

Частка власних обігових коштів у власному капіталі |

Збільшення має бути Км більше 0,1 |

-0,03 |

0,05 |

0,06 |

|

Коефіцієнт концентрації позичкового капіталу |

Позичковий капітал / Пасиви |

Скільки припадає позичкового капіталу на одиницю сукупних джерел |

Зменшення; згідно з вимогами до по-казника Кавт; кри-тичне значення Кпк < або рівне 0,5

|

0,36 |

0,27 |

0,24 |

|

Коефіцієнт фінансової стабільності (коефіцієнт фінансування) |

Власні кошти / Позичкові кошти |

Забезпеченість заборгованості власними коштами; перевищення власних коштів над позичковими свідчать про фінансову стійкість підприємства |

Нормативне значення Кфс більше 1 |

1,75 |

1,52 |

1,45 |

|

Показник фінансового лівереджу |

Довгострокові зобов’язання / Власні кошти |

Характеризує залежність під-тва від довгострокових зобов’язань. Збільшення Фл свідчить про підвищення фінансов. ризику |

Зменшення; Фл має бути менше або рівне 0,25 |

- |

0,21 |

0,28 |

|

Коефіцієнт фінансової стійкості |

Власний капі-тал + довгост-рокові зобов’я-зання / Пасиви |

Частка стабільних джерел фінансування у їх загальному обсязі |

Кфс має бути = 0,85-0,90 |

0,63 |

0,73 |

0,76 |

В напрямку позитивних змін спостерігаємо значення коефіцієнта оборотних активів власними коштами, маневреності власних обігових коштів, коефіцієнта фінансової незалежності, коефіцієнта фінансової залежності, коефіцієнта маневреності власного капіталу, коефіцієнта концентрації позичкового капіталу, коефіцієнта фінансової стабільності, показника фінансового лівереджу.

Проведемо аналіз платіжного балансу за даними таблиці 2.12.

Таблиця 2.12

Платіжний баланс ТзОВ “Завод будівельних конструкцій”, тис. грн..

|

Актив |

Пасив |

||||||

|

Наявні кошти для покриття заборгованості |

2010 р. |

2011 р. |

2012 р. |

Негайні та інші платежі |

2010 р. |

2011 р. |

2012 р. |

|

1. Кошти (гроші) та їх еквіваленти |

13,2 |

5,0 |

0,8 |

1. Заборгованість за позикою |

245,6 |

423,7 |

586,5 |

|

2. Розрахунки з дебіторами |

865,4 |

850,4 |

599,3 |

2. Заборгованість кредиторів |

315,8 |

464,7 |

324,3 |

|

|

|

|

|

3. Векселі видані |

- |

- |

- |

|

Всього |

878,6 |

855,4 |

600,1 |

Всього |

561,4 |

888,4 |

910,8 |

|

Сальдо |

-317,2 |

-33,0 |

310,7 |

|

|

|

|

|

Баланс |

561,4 |

888,4 |

910,8 |

Баланс |

561,4 |

888,4 |

910,8 |

Бачимо з таблиці 2.12, що за період 2010-2012р.р. сальдо знаходиться в активі платіжного балансу. Це означає неплатоспроможність підприємства за даний період.

Проведемо аналіз показників ліквідності балансу за даними таблиці 2.13.

Таблиця 2.13

Аналіз показників ліквідності балансу ТзОВ “Завод будівельних конструкцій”

|

Актив |

2010 |

2011 |

2012 |

Пасив |

2010 |

2011 |

2012 |

Платіжний надлишок (+) або нестача (-) |

||

|

2010 |

2011 |

2012 |

||||||||

|

1. Найбільш ліквідні активи |

13,2 |

5,0 |

0,8 |

1. Найбільш термінові зобов’язання |

742,7 |

977,3 |

703,5 |

-729,5 |

-927,3 |

-702,7 |

|

2. Швидко ліквідні активи |

865,4 |

850,4 |

599,3 |

2. Короткостро-кові пасиви |

329,0 |

83,4 |

103,4 |

536,4 |

767,0 |

495,9 |

|

3. Повільно ліквідні активи |

138,0 |

139,2 |

320,9 |

3. Довгострокові пасиви |

- |

423,7 |

566,5 |

138,0 |

-284,5 |

-245,6 |

|

4. Важко ліквідні активи |

1938,7 |

2326,3 |

2440,4 |

4. Важко ліквідні активи |

1882,6 |

2003,9 |

1988,0 |

56,1 |

322,4 |

452,4 |

|

Баланс (1+2+3+4) |

2955,3 |

3320,9 |

3361,4 |

Баланс (1+2+3+4) |

2955,3 |

3320,9 |

3361,4 |

- |

- |

- |

Бачимо з таблиці 2.13, що за період 2010-2012р.р. найбільш термінові зобов’язання переважають найбільш ліквідні активи, довгострокові пасиви більші за повільно ліквідні активи, тобто сформувалася платіжна нестача ліквідності балансу. За іншими показниками бачимо переважання активів над зобов’язаннями, тобто сформовано платіжний надлишок.

Проаналізуємо динаміку показників ліквідності. Рівень коефіцієнта абсолютної ліквідності вкрай незадовільний за 2005-2007р.р., оскільки величина наявних грошових коштів на розрахунковому рахунку підприємства недостатня для покриття найближчим часом короткотермінової ліквідності.

Таблиця 2.8

Аналіз показників ліквідності (платоспроможності) підприємства

|

Показник |

Формула для розрахунку |

Економічний зміст |

Напрямок позитивних змін |

Роки |

||

|

2010 |

2011 |

2012 |

||||

|

Коефіцієнт ліквідності поточної |

Поточні активи / Поточні пасиви |

Характеризує достатність обігових коштів для погашення боргів протягом року |

Збільшення; критичне значення Клп = 1: при Клп<1 підприємство має неліквідн. баланс. Якщо Клп = 1-0,5, підприємство своєчасно ліквідовує борги |

0,95 |

1,11 |

1,14 |

|

Коефіцієнт ліквідності швидкої |

Поточні активи - Запаси / Поточні пасиви |

Скільки одини-ць найбільш лік-відних активів припадає на одиницю термі-нових боргів |

Збільшення; має бути Клш = 1 |

0,82 |

0,96 |

0,74 |

|

Коефіцієнт ліквідності абсолютної |

Кошти / Поточні пасиви |

Характеризує готовність під-приємства негайно лікві-дувати коротко-строкову забо-ргованість |

Збільшення; має бути Кла = 0,2-0,35 |

0,01 |

0,01 |

0,001 |

|

Співвідношення короткострокової дебіторської та кредиторської заборгованості |

Дебіторська заборгованість / Кредиторська заборгованість |

Здатність розра-хуватися з кре-диторами за ра-хунок дебіторів протягом одного року |

Рекомендоване значення Кдк = 1,0 |

2,74 |

1,83 |

1,85 |

Коефіцієнт швидкої ліквідності майже досягнув теоретично виправданого рівня, що свідчить про нормальний рівень платоспроможності підприємства за 2010-2012р.р.

Рівень коефіцієнта поточної ліквідності відповідає теоретично виправданому рівню, оскільки величина поточних зобов’язань менша величині оборотних активів підприємства, які формують ліквідні активи підприємства.

3. Шляхи вдосконалення ефективного використання фонду оплати праці підприємства

Для того, щоб вдосконалити ефективне використання фонду оплати праці ТзОВ «Завод будівельних конструкцій», ми пропонуємо застосувати на підприємстві етапи діагностики формування та використання фонду оплати праці, що викладені в цьому розділі

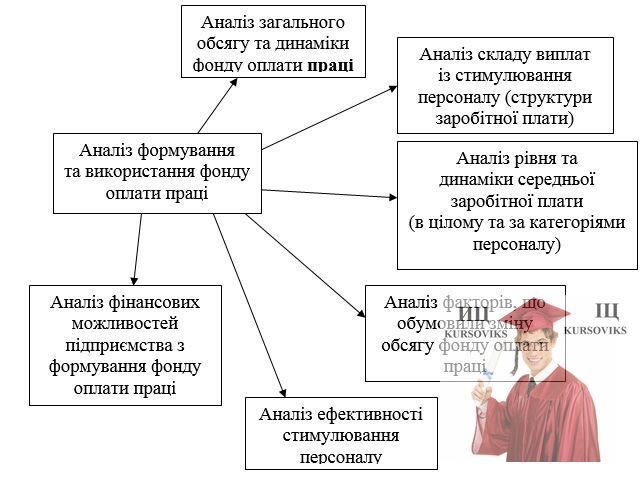

Рис. 3.1 - Етапи діагностики формування та використання фонду оплати праці торговельного підприємства

На етапі діагностики загального обсягу та динаміки оплати праці необхідно оцінювати загальний обсяг фонду оплати праці та аналізується абсолютна та відносна зміна його розміру порівняно з попередніми періодами.

Це дає змогу визначити загальну тенденцію зміни обсягу витрат підприємства та оплати праці персоналу.

Крім абсолютного розміру фонду оплати праці, його розмір може бути охарактеризовано відносними показниками, а саме:

- питомою вагою фонду оплати праці в поточних витратах підприємства;

- питомою вагою фонду оплати праці в доході підприємства;

- рівнем витрат на оплату праці, відсотків до товарообігу.

Аналіз значення та зміни перелічених показників порівняно з попередніми періодами дозволяє встановити важливість (пріоритетність) управління матеріальним стимулюванням персоналу стосовно інших завдань управління господарською діяльністю підприємства.

Протягом етапу діагностики складу виплат із стимулювання персоналу (структури заробітної плати) визначають обсяги та питому вагу у складі загального обсягу фонду оплати праці — основної заробітної плати, додаткової заробітної плати, інших заохочувальних та компенсаційних виплат; оцінюють зміни, що відбулися протягом аналізованого періоду; аналізують співвідношення між окремими напрямками стимулювання.

Проведення цієї роботи дозволяє визначити та оцінити доцільність орієнтації системи матеріального стимулювання підприємства. Високий рівень та зростання питомої ваги основної заробітної плати свідчить про пріоритетність для підприємства таких принципів стимулювання, як гарантованість та стабільність рівня оплати праці. Зростання рівня додаткової заробітної плати (відносно основної) є результатом підвищення уваги до зростання ефективності витрат на оплату праці, принципу її "зароблюваності". Зростання розміру інших заохочувальних та компенсаційних виплат визначає орієнтування системи матеріального стимулювання на результати діяльності підприємства, перш за все, отримання прибутку та участь у ньому найманих працівників, посилення уваги до "негрошових" форм заохочення та закріплення персоналу.

Більш конкретні висновки дозволяє отримати діагностику форм стимулювання, які використовуються в межах кожного напрямку використання коштів.

Так, діагностика складу основної заробітної плати дозволяє встановити обсяги застосування (ступінь розповсюдження) окремих систем оплати праці (відрядної, погодинної, контрактної та інше).

Діагностика складу додаткової заробітної плати дозволяє визначити активність підприємства у використанні окремих інструментів стимулювання продуктивності праці - преміювання, надбавок та доплат, одноразових заохочень тощо; визначити обсяги компенсаційних виплат, що застосовуються для компенсації працівникам особливих умов праці на даному підприємстві; оцінити розміри та визначити можливі причини зростання інших виплат, що включаються до складу додаткової оплати праці (оплата щорічних та додаткових відпусток, збереження заробітної плати в передбачених законодавством випадках, здійснення витрат та придбання спеціального одягу та взуття тощо).

Діагностика складу інших заохочувальних та компенсаційних виплат "дозволяє встановити, яку форму заохочення за рахунок прибутку вважати найбільш дієвою - виплату премій та інших грошових виплат, оплату акцій підприємства або участь в його викупі, надання соціальних та трудових пільг в негрошовій формі тощо. Оцінюючи доцільність вибору підприємства, слід враховувати такі фактори, як: склад персоналу підприємства, рівень основної та додаткової оплати праці, фінансове положення підприємства тощо.

На етапі діагностики рівня та динаміки середньої заробітної плати обчислюється рівень середньої заробітної плати в цілому по підприємству та по окремих категоріях персоналу, визначаються зміни, які відбуваються в значенні цих показників порівняно з попередніми періодами.