Дипломна робота Організація обліку і аудиту операцій, пов’язаних з рухом грошових коштів та комп’ютеризація обчислювальних робіт на прикладі Вінницького комбінату комунальних підприємств

Код роботи: 3829

Вид роботи: Дипломна робота

Предмет: Облік та аудит

Тема: Організація обліку і аудиту операцій, пов’язаних з рухом грошових коштів та комп’ютеризація обчислювальних робіт на прикладі Вінницького комбінату комунальних підприємств

Кількість сторінок: 107

Дата виконання: 2005

Мова написання: українська

Ціна: безкоштовно

Вступ

1. Теоретичні дослідження організації обліку, аналізу і аудиту операцій, пов’язаних з рухом грошових коштів

1.1. Обґрунтування необхідності проведення дослідження з даної теми

1.2. Економічно-правовий аналіз та критичний огляд нормативної бази

1.3. Теоретичні передумови організації обліку, аналізу і аудиту операцій, пов’язаних з рухом грошових коштів

2. Дослідження сучасного стану організації обліку, аналізу і аудиту операцій, пов’язаних з рухом грошових коштів на підприємстві

2.1. Організаційно-економічна характеристика „МККП”

2.2. Сучасний стан організації обліку і контролю операцій, пов’язаних з рухом грошових коштів на підприємстві та їх оцінка

2.3. Аналітичні дослідження з використанням комп’ютерних технологій організації обліку, аналізу і аудиту операцій, пов’язаних з рухом грошових коштів

3. Проектування системи організації обліку, аналізу і аудиту операцій, пов’язаних з рухом грошових коштів

3.1. Вибір та обґрунтування критеріїв ефективної організації обліку, аналізу і аудиту операцій, пов’язаних з рухом грошових коштів

3.2. Розробка технічного завдання проекту та його впровадження

4. Охорона праці

4.1. Стан та організація охорони праці на „МККП”

4.2. Стан умов на робочому місці та охорона праці бухгалтера на „МККП”

4.3. Рекомендації щодо поліпшення умов та охорони праці на „МККП”

Висновки і пропозиції

Література

Вступ

В умовах ринкової економіки підприємства постійно підтримують фінансові взаємовідносини з іншими підприємствами, організаціями та робітниками підприємства і окремими особами. Тобто вони здійснюють як готівкові так і безготівкові розрахунки. Для цього кожне підприємство має касу для розрахунків готівкою і відкриті в установах банків поточні рахунки для безготівкового обігу, а також зберігання власних коштів.

Сучасні умови існування підприємств, а також процеси, що протікають в економіці України підтверджують важливість і необхідність грошових коштів для здійснення фінансово-господарської діяльності суб'єктів підприємництва. Тема грошових коштів є “тендітною” ділянкою при аналізі платоспроможності та подальшого існування кожного суб'єкту господарювання. Тому на кожному підприємстві повинні створюватися всі умови для ретельної організації обліку і контролю за оприбуткуванням, видачею та рухом грошових коштів.

Питанню організації процесу обліку та контролю операцій, пов’язаних з рухом грошових коштів, не приділено значної уваги, воно залишається недостатньо висвітленим в економічній літературі. Теоретична і практична значимість проблеми організації обліку і контролю грошових операцій та недостатній рівень її дослідження стосовно сучасних потреб управління зумовили вибір теми дипломної роботи, її логічно-структурну побудову, мету, завдання та основні напрямки дослідження.

Метою дипломної роботи на тему: „Організація обліку, аналізу і аудиту операцій, пов’язаних з рухом грошових коштів” є: вивчення і критичний аналіз теоретичних положень та діючої практики організації обліку, аналізу і аудиту операцій з грошовими коштами та розробка на цій основі практичних рекомендацій щодо удосконалення ведення зазначених операцій.

Для досягнення мети в процесі дослідження були поставлені такі завдання:

- опрацювати методичну літературу, нормативну базу з даної теми; здійснити її критичний аналіз;

- вивчити організаційно – економічну характеристику підприємства;

- ознайомитися з методикою організації обліку, аналізу і аудиту операцій, пов’язаних з рухом грошових коштів на підприємстві;

- обґрунтувати критерії ефективної організації обліку, аналізу і аудиту операцій, пов’язаних з рухом грошових коштів, розробити технічне завдання проекту та впровадити його;

- дослідити стан та організацію охорони праці на „МККП”, розробити рекомендації щодо поліпшення умов та охорони праці на „МККП”;

- сформулювати рекомендації щодо удосконалення ведення операцій, пов’язаних з організацією руху грошових коштів на підприємстві.

Об’єктом дослідження є: організація обліку, аналізу і аудиту операцій, пов’язаних з рухом грошових коштів; предметом – особливості документального оформлення, здійснення даних операцій на підприємстві.

При вивченні організації обліку, аналізу і аудиту грошових операцій застосовувались методи: спостереження, аналізу, синтезу, порівняння, узагальнення, а також економіко-математичні методи. Дослідження здійснювалось на базі Міського комбінату комунальних підприємств.

Робота складається з чотирьох розділів. Перший - містить обґрунтування необхідності проведення дослідження з зазначеної теми, критичний огляд нормативної бази, аналіз літературних джерел. Другий присвячений висвітленню організаційно–економічної характеристики підприємства та сучасного стану організації обліку і контролю операцій з грошовими коштами на підприємстві. Третій передбачає обґрунтування критеріїв ефективності організації обліку, аналізу і аудиту грошових операцій та розробку технічних завдань проекту і його впровадження. Четвертий – присвячений охороні праці.

При написані дипломної роботи були використані законодавчі акти, підручники з організації бухгалтерського обліку, аналізу і аудиту та періодичні видання. Обсяг дипломної роботи — 96 сторінок. У роботі розміщені рисунки і таблиці, що сприяє більш легкому сприйняттю інформації. Завершує роботу список використаної літератури та додатки.

1. Теоретичні дослідження організації обліку, аналізу і аудиту операцій, пов’язаних з рухом грошових коштів

1.1. Обґрунтування необхідності проведення дослідження з даної теми

В умовах ринкової економіки підприємства постійно підтримують фінансові взаємовідносини з іншими підприємствами й організаціями, працівниками підприємства й окремими особами, тому зростає потреба всіх рівнів управління у своєчасній і достовірній інформації, що забезпечує прийняття обґрунтованих рішень. У цьому зв'язку зростає роль обліку грошових коштів, які є найбільш ліквідними активами підприємства. Грошові кошти присутні на початковому і кінцевому етапах облікового циклу, що включає придбання товарів, виробництво продукції, виконання робіт, надання послуг, а також їхній продаж і одержання виторгу.

Гроші — це загальний еквівалент, той особливий товар, в якому усі інші товари висловлюють свою вартість.

Ще зовсім нещодавно використання при розрахунках безготівкових коштів було прерогативою юридичних осіб. Стрімкий розвиток нових технологій і техніки сприяв тому, що безготівкові гроші стають невід’ємною частиною життя кожної людини, швидко витісняючи готівкові. Однак останні гідно витримують „конкуренцію” з безготівковими грошима, коли мова йде про виплату підприємством заробітної плати працівникам, компенсацію витрат у зв’язку з відрядженням, а також при здійсненні інших господарських витрат, як правило, проведених через касу підприємства.

З огляду на той факт, що використання готівки підприємством викликає спокусу витрачання її не за цільовим призначенням, держава контролює даний процес шляхом уведення нормативних актів. Методологічні засади формування інформації про грошові кошти та розкриття її у фінансовій звітності визначає П(С)БО 4 „Звіт про рух грошових коштів”[4]. Згідно даного Положення, грошові кошти – це готівка, кошти на рахунках у банках та депозити до запитання.

Рух грошових коштів – це надходження і вибуття грошових коштів та їх еквівалентів.

Завданнями організації обліку грошових коштів є:

1) належний порядок приймання і видачі готівки, оформлення касових документів, зберігання грошей;

2) повна і своєчасна реєстрація операцій, пов’язаних із рухом грошових коштів в касі і на рахунках у банках;

3) контроль за наявністю коштів, їхньою цілістю і цільовим використанням;

4) повне, своєчасне і правильне відображення в облікових регістрах поточних операцій по надходженню і вибуттю даного капіталу;

5) контроль за дотриманням розрахунково-платіжної і кошторисної дисципліни;

6) контроль за своєчасністю повернення в банк сум, не використаних по призначенню відповідно до виділених лімітів і кошторисів;

7) правильне і своєчасне проведення інвентаризації касової готівки, операцій по рахунках у банках і відображення її результатів в обліку.

Грошові кошти підприємства поділяються на два види:

кошти в касі підприємства;

кошти на рахунках у банках.

Каса — рахунок бухгалтерського обліку руху і виявлення облікових залишків готівкових коштів, які має підприємство.

При необхідності на тому чи іншому конкретному підприємстві може відкриватися відразу кілька рахунків (субрахунків) з обліку готівки:

1) каса підприємства (при бухгалтерії підприємства);

2) операційна каса (що знаходиться в тому чи іншому підрозділі);

3) каса філії (при наявності філії, виділеної на окремий баланс).

Для здійснення касових операцій на кожному підприємстві повинна бути каса – спеціально обладнане приміщення з обов’язковою наявністю сейфа. В касі підприємства можуть зберігатися наступні цінності:

- готівка (національна, іноземна);

- грошові документи (путівки, поштові марки, проїзні квитки);

- бланки суворої звітності (трудові книжки та вкладиші до них, власні акції, квитанції дорожніх листів автотранспорту);

- цінні папери, придбані у інших підприємств (акції, облігації, векселі)

Цінні папери — документи, що засвідчують майнові права, що можуть бути здійснені тільки при наданні оригіналу цих документів.

Рахунки в банку — рахунки бухгалтерського обліку руху і виявлення облікових залишків безготівкових коштів, які розташовує підприємство.

Планом рахунків передбачені наступні рахунки з організації обліку коштів підприємства:

- поточні рахунки в банках;

- інші рахунки в банках.

Види рахунків у банках наступні:

а) поточні рахунки в національній валюті ( для зберігання вільних коштів і ведення безготівкових розрахунків у національній валюті)

б) поточні рахунки в іноземній валюті (для збереження вільних коштів і здійснення безготівкових розрахунків в іноземній валюті);

в) спеціальні рахунки для безготівкових розрахунків з контрагентами (рахунок акредитива, рахунок лімітованої чекової книжки);

г) спеціальні рахунки для бюджетного фінансування і цільових надходжень (бюджетні рахунки для цільових заходів);

д) позикові рахунки (для обліку позик шляхом оплати розрахункових документів чи перерахування позикових коштів на поточні, чи інші рахунки відповідно до умов кредитної угоди);

е) депозитні рахунки (для збереження вільних коштів, що перелічуються з поточних рахунків на рахунок депозиту, а після закінчення терміну збереження відповідно до депозитного договору повертаються на той же рахунок з відсотком по депозитних вкладах.)

Тимчасовий рахунок – це рахунок, що відкривається в установах банків для зарахування коштів з метою формування статутного капіталу і забезпечення спільної діяльності за участю іноземних інвесторів.

Картковий рахунок – це банківський рахунок, на якому обліковуються операції за платіжними картками.

Юридичні і фізичні особи–суб’єкти підприємницької діяльності мають право відкривати необмежену кількість рахунків за своїм вибором і згодою банків. Проте у випадку відкриття двох чи більше поточних рахунків у національній валюті власник рахунку визначає один з рахунків у національній валюті як основний.

Суб’єкти підприємницької діяльності можуть використовувати чеки для розрахунків за товари, роботи, послуги. Для цього певна сума коштів вноситься, депонується на особливому рахунку – рахунку лімітованої чекової книжки. Розрахунковий чек містить письмове доручення власника рахунку обслуговуючому його банку на перерахування зазначеної в чеку суми грошей з його рахунку на рахунок одержувача коштів. Приклад розрахункового чеку показаний у додатку 16.

Однією з форм розрахунків між підприємствами є акредитив – рахунок, з якого банк за дорученням свого клієнта виконує платіж третій особі (бенефіціару) за поставлені товари, виконані роботи і надані послуги.

Для своєчасного одержання в установі банку необхідної суми готівки підприємства у встановлений банком термін повинні попередити установу банку про необхідну суму коштів. При одержанні з банку коштів на виплати, пов’язані з оплатою праці, підприємства повинні представляти банкам календар видачі заробітної плати. Для того щоб одержати в банку кошти, необхідно попередньо подати заяву про бронювання коштів.

При одержанні готівки у банку клієнт представляє установі банку лист про організацію охорони коштів і забезпечення їхнього транспортування. Якщо гроші в банку одержує не касир, а особа, що його заміняє, то вони видаються тільки при наявності в особи, що одержує, крім документа, що посвідчує особу, доручення.

Кошти понад установлений ліміт залишку готівки у касі підприємство зобов’язано здавати в банк для зарахування на рахунки підприємства одним з наступних способів:

1) до денних та вечірніх кас банківських установ;

2) інкасаторам для наступної здачі до банків;

3) підприємствам зв’язку для переказів на рахунки до установ банків;

4) до об’єднаних кас при підприємствах для подальшої здачі до відповідних банківських установ.

Таким чином, ми розглянули сутність та види грошових коштів, основні завдання організації обліку і контролю операцій, пов’язаних з рухом грошових коштів, значення процесу організації обліку руху грошових коштів. Це дало нам змогу ще раз впевнитися у важливості вивчення даної теми.

1.2. Економічно-правовий аналіз та критичний огляд нормативної бази

Бухгалтер у своїй роботі постійно працює з різноманітними нормативно-правовими документами. Сукупність нормативних актів складає нормативну базу бухгалтера. Вона поділяється на зовнішню і внутрішню.

Зовнішня нормативна база представлена у вигляді відповідних законів, постанов, наказів, інструкцій, положень, методичних матеріалів з обліку і звітності, національних положень (стандартів) бухгалтерського обліку. Вони потрібні бухгалтеру для того, щоб виявити законність та достовірне відображення господарських операцій, відповідність ведення бухгалтерського обліку і фінансової звітності, проведення аналізу та складання висновку.

Внутрішня нормативна база – облікова політика суб'єкта, різні методичні, інструкційні, розпорядчі документи з організації фінансово-господарської діяльності на конкретному підприємстві (накази, розпорядження, посадові інструкції тощо). Вони підлягають аналізу та зіставленню з чинною методологією.

З метою правильного використання нормативно-правових актів при організації обліку бухгалтери повинні чітко розуміти компетенцію та положення органу, який видав відповідний нормативно-правовий документ, а також розуміти його зміст та призначення.

Основним нормативним актом, який визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні є Закон України „Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999 р. № 996, що поширюється на всіх юридичних осіб, створених відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності, а також на представництва іноземних суб’єктів господарської діяльності, які зобов’язані вести бухгалтерський облік та подавати фінансову звітність згідно з законодавством. Цей закон складається з 5 розділів, що містять 15 статей і передбачає визначення мети, основних принципів бухгалтерського обліку, розтлумачує питання щодо державного регулювання бухгалтерського обліку та фінансової звітності, організації та ведення бухгалтерського обліку на підприємстві [1].

Методологічні засади формування інформації про грошові кошти та розкриття її у фінансовій звітності визначає П(С)БО 4 „Звіт про рух грошових коштів”, що містить 58 пунктів, в яких визначаються зміст і форма звіту про рух грошових коштів та загальні вимоги до розкриття його статей. У Положенні наведено порядок відображення у звіті руху грошових коштів у результаті операційної, інвестиційної, фінансової діяльності; порядок визначення величини грошових коштів за звітний період, порядок заповнення приміток до фінансової звітності; наведено форму звіту про рух грошових коштів [4]. У П(С)БО 4 використовується непрямий метод складання звітності. Практично П(С)БО 4 не має значних відмінностей від Міжнародного стандарту 7, крім ускладнення техніки розрахунків та нечіткості в деяких формулюваннях.

Основним нормативним документом, що регулює касові операції є „Положення про ведення касових операцій в національній валюті в Україні”, затверджене Постановою Правління Національного Банку України від 19.02.2001 року № 72. Вимоги цього Положення поширюються на юридичних осіб (крім установ банку і підприємств поштового зв'язку) незалежно від їх організаційно-правової форми і форм власності, їх відокремлені підрозділи, представництва іноземних організацій і фірм, які здійснюють підприємницьку діяльність, а також на зареєстрованих в установленому порядку фізичних осіб, які є суб'єктами підприємницької діяльності без створення юридичної особи, які здійснюють операції з готівкою в національній валюті та є обов'язковими для виконання з ними [8]. Згідно з даним Положенням, усі підприємства й індивідуальні підприємці, що мають поточні рахунки в банку, зобов’язані зберігати свої кошти в установах банків. Однак для здійснення господарської діяльності їм необхідно визначена кількість готівкових коштів. Розрахунки готівковими коштами між собою і з громадянами підприємства можуть здійснювати як за рахунок коштів, отриманих з кас банків, так і за рахунок виторгу від реалізації товарів (робіт, послуг), і інших касових надходжень. Положенням № 72 був встановлений граничний розмір розрахунків готівкою одного підприємства з іншим, він складав 3000 грн. протягом одного дня по одному чи декільком платіжним документам. Але слід зазначити, що Постановою правління НБУ „Про внесення змін до окремих нормативно-правових актів НБУ” від 05.03.2003р. було внесено зміни до Положення № 72, а саме до п.2.3 цього документу.

Згідно цих змін, з 15.04.2004р. сума готівкового розрахунку одного підприємства з іншим, здійснювана через їх касу, каси банків, каси інших фінансових установ, що надають послуги з переказу грошей, підприємства поштового зв’язку не повинна перевищувати 10 000 грн. протягом одного дня за одним або декількома платіжними документами. При цьому вказано, що гранична сума платежу в майбутньому може змінюватися. У випадку здійснення підприємствами розрахунків готівкою понад 10 000 грн., кошти, що перевищують дану суму, додаються до фактичних залишків готівки в касі на кінець дня здійснення даної операції. Потім отримана сума порівнюється з затвердженим лімітом каси, і у випадку його перевищення до підприємства застосовуються штрафні санкції за перевищення встановлених лімітів залишку готівки в касі в розмірі дворазової суми понадлімітної готівки за кожний день. Кількість підприємств, з якими здійснюються розрахунки протягом дня, не обмежується. Платежі підприємства понад установлену суму повинні здійснюватися тільки в безготівковому порядку. У Положенні № 72 наведене наступне визначення поняття „розрахунки готівкою” — це платежі готівкою підприємств, підприємців і фізичних осіб за реалізовану продукцію (товари, виконані роботи, надані послуги) і по операціях, безпосередньо не пов’язаних з реалізацією продукції (товарів, робіт, послуг) і іншого майна. Виходячи з даного визначення „розрахунки готівкою” передбачають не тільки розрахунки за реалізовану продукцію і т.п., але і будь-які інші наявні надходження в касу підприємства, зокрема надходження від позареалізаційних надходжень.

Відповідно до п. 1.2 Положення № 72 позареалізаційні надходження — надходження від операцій, безпосередньо не пов’язаних з реалізацією продукції (робіт, послуг) і іншого майна (включаючи основні засоби, нематеріальні активи, продукцію допоміжного й обслуговуючого виробництва), у тому числі від погашення дебіторської заборгованості, заборгованості по позиках, безкоштовно отримані засоби, відшкодування матеріальних збитків, внески до статутного капіталу, платежі за надання в лізинг (оренду) майна, роялті, доход (відсотки) від володіння корпоративними правами, повернення невикористаних підзвітних сум, інші надходження.

Таким чином, Положення № 72 розставило всі крапки над «і» у питанні: які платежі підприємств між собою обмежуються сумою в 10 000 грн. у день. Тепер це не тільки розрахунки за продукцію (товари, роботи, послуги), але і позареалізаційні надходження в касу підприємства.

Підприємства і фізичні особи можуть здійснювати розрахунки готівкою за придбані товари (виконані роботи, надані послуги) через установи банків. Зазначені розрахунки здійснюються шляхом внесення готівки в установи банків для подальшого перерахування їх на рахунки підприємств чи фізичних осіб. Такі розрахунки для покупців є готівковими, а для підприємств-продавців — безготівковими. Завдяки закріпленню в Положенні № 72 зазначеної норми, розрахунки за продані товари через касу банку, минаючи касу підприємства, для підприємства-продавця вважаються безготівковими, і відповідно, не вимагають наявності торгового патенту.

Для прийому, збереження і витрачання готівкових коштів підприємство повинне мати касу. Касою називається приміщення чи місце, призначене для прийому, видачі і збереження готівкових коштів, інших цінностей і касових документів, де, як правило, ведеться касова книга. Дане визначення є досить ліберальним стосовно вимог, пропонованих раніше Порядком № 21, до приміщення й устаткування каси.(попередні вимоги щодо відособленості, ґрат і іншого спеціального устаткування приміщення каси викликали досить багато складностей, особливо в малих підприємств). На сьогоднішній день касою може вважатися і робоче місце касира, де зберігається готівка і ведеться, як правило, касова книга, навіть якщо воно знаходиться в приміщенні разом з іншими працівниками бухгалтерії. Однак у Положенні № 72 міститься вимога, відповідно до якої керівники підприємств повинні забезпечити надійне збереження готівкових коштів у касах, а також їхню схоронність у випадку доставки з установи банку або здачі до неї. Якщо з вини керівників не були створені необхідні умови для забезпечення схоронності коштів під час їхнього збереження і транспортування, то вони несуть за це відповідальність у встановленому чинним законодавством України порядку.

Відповідальною особою у касі підприємства є касир. Він несе повну матеріальну відповідальність за схоронність усіх прийнятих ним цінностей.

Для призначення працівника на посаду касира адміністрацією підприємства видається наказ. Крім того, він зобов’язаний під розписку ознайомити працівника з нормами, передбаченими Положенням № 72, викладеними в посадовій інструкції касира. Після цього з касиром укладається договір про повну матеріальну відповідальність.

У випадку відсутності касира цінності, що знаходяться в нього в підзвіті, терміново перераховуються іншим касиром, якому вони передаються, у присутності керівника і головного бухгалтера підприємства в присутності комісії в складі осіб, призначених керівником підприємства. Про результати перерахування і передачі цінностей складається акт за підписами зазначених осіб.

На підприємствах, що мають велику кількість підрозділів обслуговуються централізованими бухгалтеріями, оплата праці, виплати допомоги по тимчасовій непрацездатності, стипендій і премій можуть здійснюватись за письмовим наказом керівника підприємства, іншими, крім касирів, особами. З цими особами укладається договір про повну матеріальну відповідальність і на них поширюються усі права й обов’язки, установлені для касирів.

На тих підприємствах, де згідно штатного розкладу посада касира не передбачена, обов’язки касира можуть виконуватися бухгалтером чи іншими працівниками за письмовим наказом керівника підприємства. З особою, на яку покладені обов’язки касира, також укладається договір про повну матеріальну відповідальність.

Одним з головних показників контролю і регулювання наявного звертання є ліміт залишку готівки у касі. Ліміт залишку коштів у касі (далі — ліміт каси) — це граничний обсяг готівкових коштів, які можуть залишатися в касі підприємства на кінець робочого дня. Ліміт каси встановлюється підприємствам, що мають рахунки в установах банку і здійснюють операції з готівкою. Порядок установлення підприємствам ліміту каси, порядку і термінів здачі наявного виторгу регулюється Інструкцією № 69. Розмір ліміту каси для кожного підприємства визначається установами банків з урахуванням режиму і специфіки роботи підприємства, його віддаленості від установи банку, обсягу касових оборотів (надходжень і витрат) по всіх рахунках, установлених термінів і порядку здачі наявного виторгу, тривалості операційного часу установи банку, наявності домовленості підприємства з установою банку на інкасацію і здачу наявного виторгу у вечірню касу банку і т.п.

Ліміт каси встановлюється підприємствам з урахуванням наступних особливостей:

- для підприємств, що мають готівковий виторг із терміном здачі її в банк щодня в день надходження в касу підприємства, — у розмірах, що необхідні для забезпечення їхньої роботи ранком наступного дня;

- для підприємств, що мають готівковий виторг із терміном здачі наступного дня, — у рамках середньоденного готівкового виторгу;

- для підприємств, що мають наявний виторг з іншим терміном здачі її в банк, — у розмірах, що залежать від установлених термінів здачі виторгу і її сум;

- для підприємств, ліміти каси яким установлюються відповідно до фактичних витрат готівки (крім виплат, зв’язаних з оплатою праці, стипендій, пенсій, дивідендів) — у рамках середньоденної видачі готівки.

Ліміт каси підприємствам встановлюється установами банків за узгодженням з керівниками підприємств на підставі розрахунку середньоденного надходження наявного виторгу чи середньоденної видачі готівки.

При висновку договору на розрахунково-касове обслуговування підприємство повинне подати в установу банку заявку-розрахунок (дод. 12) у двох примірниках для встановлення загального ліміту каси, термінів і порядку здачі наявного виторгу, що є невід’ємною частиною договору й оформляється як додаток до договору.

Підприємства повинні мати на увазі, що відповідно до вимог Інструкції № 69 відповідальність за не установлення лімітів каси покладається на банки тільки в тому випадку, якщо при наявності поданої підприємством заявки-розрахунку ліміт каси установлений не був. При цьому банки не несуть відповідальність за неповідомлення підприємством своїм відособленим підрозділам розміру встановленого банком ліміту каси, порядку і термінів здачі наявного виторгу.

Підприємство може звернутися (при наявності обґрунтованих причин — зміна розмірів касових оборотів, режиму функціонування, умов здачі виторгу і т.п.) у банк із проханням про перегляд ліміту залишку готівки у касі. Крім того, ліміт каси може бути переглянутий з ініціативи банку. Підприємство, що бажає переглянути ліміт каси, повинне подати в банк заявку-розрахунок, що є підставою для перегляду діючого ліміту каси. До дати перегляду і встановлення нового ліміту каси й одержання його підприємством діє встановлений раніше ліміт каси.

Сума готівки, включаючи кошти, отримані з установ банків, виторг і інші надходження, що знаходяться в касі підприємства, на кінець робочого дня не повинна перевищувати встановлений ліміт. Уся готівка понад установлені ліміти здається підприємствами в банк для зарахування на поточний рахунок. Якщо ліміт каси підприємству взагалі не встановлений, то вся наявна в касі готівка здається наприкінці дня в банк (незалежно від причин, унаслідок яких ліміт каси не встановлений).

У визначених випадках підприємства можуть зберігати готівку в касі понад установлені ліміти. Це стосується готівкових коштів, отриманих підприємством в установі банку для виплат, зв’язаних з оплатою праці, пенсій, стипендій, дивідендів. Такі кошти можуть зберігатися в касі тільки в дні виплат таких сум протягом трьох робочих днів, включаючи день одержання готівки у банку.

Готівка, отримана в установі банку на інші виплати, повинна видаватися підприємством своїм працівникам у той самий день.

Суми готівки, отримані в установі банку і не використані по призначенню протягом установлених термінів, повертаються підприємством в установу банку не пізніше наступного робочого дня установи банку.

Готівкові кошти для оплати праці, що здійснюється за рахунок виторгу, підприємство має право зберігати в касі понад установленого йому ліміту протягом трьох робочих днів із дня настання термінів цих виплат у сумі, зазначеної в переданих у касу платіжних (розрахунково-платіжних) відомостях.

Крім цього Положення існують ще ряд документів, які регулюють операції з грошовими коштами в касі підприємства. До них належать:

1. Наказ Міністерства статистики України “Про затвердження типових форм первинного обліку касових операцій” від 15.02.96р. № 51 [6];

2. Наказ ДПАУ “Про затвердження нормативно-правових актів” від 01.12.00 р. № 614 [7];

3. Лист НБУ від 04.02.97 р. №25-013/166-885. „Про умови заповнення нових форм розрахункових документів”.

Операції з грошовими коштами на поточних рахунках в національній та іноземній валютах, відкритих підприємствами в установах банків регулюють наступні законодавчі акти:

1.Зміни до інструкції „Про порядок відкриття та використання рахунків у національній та іноземній валюті”. Затверджено Постановою Правління НБУ від 4.06.2003 р. № 224.

Згідно даної Постанови відбулися зміни у порядку відкриття рахунків у банку:

- банки, відкриваючи рахунки тепер мають право вимагати від клієнта будь-які документи, що стосуються його діяльності та фінансового стану і до їх подання можуть не відкривати рахунки;

- у випадку виникнення в співробітників банку мотивованої підозри щодо достовірності наданої клієнтом інформації про відкриття рахунку, вони відразу повинні доповісти спеціальному уповноваженому органу виконавчої влади з питань фінансового моніторингу;

- якщо у клієнта вже відкритий рахунок в банку, то для відкриття додаткового, достатньо подати лише заяву та картку зі зразками підписів.

Крім цього, Зміни до Інструкції детальніше визначили:

- порядок відкриття рахунків дітям від 15 до 18 років;

- підстави для відкриття рахунків громадянам інших держав та особам без громадянства;

- порядок відкриття депозитних рахунків (депозити в іноземній валюті відкривають так само, як і гривневі);

- підстави для закриття рахунків (банки не можуть самостійно закривати рахунки, за якими протягом 30-ти днів не здійснено операцій і за якими не обліковуються залишки коштів).

2. Постанова правління НБУ „Про затвердження змін до Положення про оформлення та подання клієнтами платіжних доручень в іноземній валюті, заяв про купівлю або продаж іноземної валюти до уповноважених банків і інших фінансових установ та порядок їх виконання” від 4.06.2003 р. № 225.

Відповідно до даної Постанови, відбулися деякі зміни до попереднього Положення:

- відтепер платіжні доручення в іноземній валюті дозволяється заповнювати російською мовою при переказі коштів у валюті будь-якої країни СНД та Балтії;

- переказуючи іноземну валюту в межах уповноваженого банку, всі обов’язкові реквізити платіжного доручення в іноземній валюті можна записувати українською мовою тощо.

3. Інструкція про організацію роботи по готівковому обігу установами банків України, затверджена постановою Правління Національного Банку України від 19.02.01року № 69 [11].

4. Постанова Правління Національного Банку України „Про виконання установами банків доручень підприємств та розрахункових документів на безспірне списання (стягнення) коштів” від 18.09.1998р. №379 [9].

5. Постанова Правління Національного Банку України „Про порядок організації розрахунково-касового обслуговування комерційними банками клієнтів” від 30.06.1995 р. № 166.

6.Постанова Правління Національного Банку України „Про правила використання готівкової іноземної валюти на території України” від 26.03.98 р. № 119.

7. Постанова Правління Національного Банку України „Про затвердження Інструкції про відкриття банками рахунків у національній та іноземній валюті” від 18.12.1998 р. №527 [10].

8. Постанова Кабінету Міністрів України „Про відкриття підприємствам і організаціям торгівлі та громадського харчування спеціальних рахунків для прискорення розрахунків з вітчизняними постачальниками товарів” від 27.07.1998 р. №1162 [5].

9. Інструкція № 7 „Про безготівкові розрахунки в господарському обороті України”. Затверджено Постановою НБУ від 02.08.96 р. № 204.

10. Закон України „Про платіжні системи та переказ грошей в Україні” від 05. 04.01 р. № 2346-ІІІ.

11. Інструкція № 135 „Про безготівкові розрахунки в Україні в національній валюті”. Затверджено Постановою Правління НБУ від 29.03.01 № 135.

12. Указ Президента України „Про заходи щодо нормалізації платіжної дисципліни в народному господарстві України” від 16.03.95 № 227/95.

13. Наказ Міністерства фінансів України „Про бухгалтерський облік операцій в іноземній валюті” від 14.02.96 № 29.

Існує ще декілька законодавчих актів, що визначають норми проведення аудиту операцій, пов’язаних з рухом грошових коштів. До них відносяться:

- Закон України «Про аудиторську діяльність» від 22.04.93 р. № 3125-XII.

- Наказ Президента України “Про застосування штрафних санкцій за порушення норм по регулюванню обігу готівки” від 12.06.95р. №436/95 із змінами і доповненнями [3].

Таким чином, розглянувши основні нормативні документи, що регулюють операції, пов’язані з рухом грошових коштів, ми можемо зробити висновок, що даному питанню надається важливе значення з боку держави.

Використовуючи цінну інформацію, наведену в законодавчих актах, бухгалтери можуть належним чином організувати облік і аудит касових операцій та операцій з обліку безготівкових розрахунків на підприємстві.

1.3. Теоретичні передумови організації обліку, аналізу і аудиту операцій, пов’язаних з рухом грошових коштів

Питання обліку грошових коштів висвітлено у багатьох підручниках та посібниках з бухгалтерського та фінансового обліку. Проте проблемі організації процесу обліку, аналізу і аудиту операцій, пов’язаних з рухом грошових коштів приділено недостатньо уваги в працях вчених та викладачів. Хоча на сьогоднішній день можна виділити ряд наукових робіт, в яких розглядаються дані питання.

Одним з найгрунтовніших видань з організації бухгалтерського обліку є навчальний посібник для студентів вузів спеціальності „Облік і аудит” за редакцією Ф.Ф. Бутинця, О.В. Олійника, М.М. Шулепова „Організація бухгалтерського обліку” [20]. Цей посібник містить розділ, присвячений організації обліку операцій, пов’язаних з рухом грошових коштів. Автори розглядають наступні питання:

- нормативне регулювання операцій, пов’язаних з рухом грошових коштів ( наведені основні законодавчі документи, що регулюють ці операції);

- організація первинного обліку грошових коштів (подаються типові форми первинних документів з організації обліку готівки, схема документування грошових операцій в касі, на рахунках у банку);

- організація обліку грошових коштів в касі (організація роботи в касі, ліміт готівки в касі, організація роботи касира );

- організація обліку грошових коштів на рахунках в банках (види рахунків в банку, порядок внесення готівки до банку );

- загальні положення організації контролю за здійсненням касової та фінансової дисципліни (складові ефективного бухгалтерського контролю грошових коштів, інвентаризація касової готівки, розрахунків та грошових коштів на рахунках в банку).

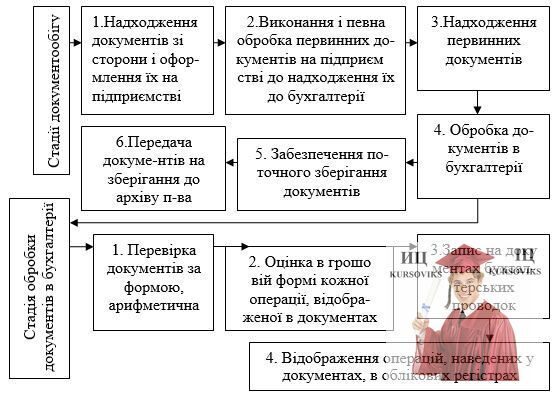

У посібнику Ф.Ф. Бутинець подає загальну схему бухгалтерського обліку касових операцій:

Ф.Ф. Бутинець відмічає, що в процесі господарської діяльності підприємства постійно відбувається зміна – збільшення або зменшення його грошових залишків. Цей процес він ілюструє рис. 1.2.

Залишок грошей на рахунку зменшується при придбанні матеріалів та оплаті одержаних послуг для виробництва готової продукції, при погашенні заборгованості постачальникам тощо. Після реалізації запасів готової продукції виникає заборгованість покупців перед підприємством. При оплаті покупцем рахунків дебіторська заборгованість зменшується, а потік грошових надходжень збільшується. Але боржники часто зволікають з оплатою поставок відвантаженої їм готової продукції, тому надходження грошових коштів може виникнути лише через деякий час. В зв’язку з цим керівник підприємства повинен постійно слідкувати за рухом грошових коштів, звертати увагу на будь-які зміни і передбачати їх наслідки для фінансового стану підприємства.

Для забезпечення дотримання вимог видачі готівки з каси підприємства автор рекомендує розробити інструкції текстової форми щодо оформлення видачі готівки з каси видатковим касовим ордером. Таку інструкцію можна оформити у вигляді табл.1.1

Таблиця 1.1

Робоча інструкція щодо оформлення видачі готівки з каси видатковим касовим ордером

|

№ |

Виконавець |

Перелік робіт |

|

1 |

Головний бухгалтер |

Розглядає усну заяву одержувача про видачу грошей і при потребі з'ясовує у бухгалтера розрахункового відділу стан розрахунків з одержувачем або обґрунтованість суми, яка необхідна одержувачу. Бухгалтер розрахункового відділу дає відповідну довідку, на підставі якої головний бухгалтер приймає рішення. |

|

2 |

Бухгалтер розрахункового відділу |

Складає видатковий касовий ордер, зазначаючи в ньому реквізити, проставляє контировку на ордері, реєструє ордер під відповідним порядковим номером, проставляє цей номер на ордері і передає ордер головному бухгалтеру. |

|

3 |

Головний бухгалтер |

Перевіряє правильність складання касового ордера, підписує його і передає керівнику підприємства. Одержавши підписаний керівником ордер, направляє його касиру для виконання. |

|

4 |

Касир |

Перевіряє достовірність підписів на ордері і правильність його оформлення, вимагає від одержувача пред’явити паспорт або інший документ, який засвідчує особу та доручення. Доручення прикріплюється до ордера. Касир пропонує одержувачу розписатися на ордері, підписується на ордері сам і видає гроші, а ордер одразу ж записує в касову книгу, зазначаючи номер документа, кому видано, кореспондуючий рахунок, суму. |

Ще один посібник, в якому розглядається питання організації обліку операцій, пов’язаних з рухом грошових коштів - „Організація обліку”, автором якого є В.В. Кириченко [18]. Тут подаються основні завдання організації обліку грошових коштів, типові форми первинних документів з обліку готівки, схеми документування грошових операцій у касі та на рахунках в банку, загальна схема бухгалтерського обліку касових операцій тощо. У навчально-методичному посібнику наводиться схема документування руху коштів на рахунках в банку:

Рух коштів на поточному рахунку оформлюється документами, що затверджені банком

Безготівкові розрахунки Розрахунки готівкою

- Платіжне доручення - Об’ява на внесок готівкою

- Розрахунковий чек - Грошовий чек

- Акредитив

- Платіжна вимога-доручення

Рис 1.3 - Документування руху грошових коштів на рахунках в банку

Слід відмітити, що матеріал в даному посібнику викладається за допомогою структурно-логічних схем, що сприяє засвоєнню інформації більш системно.

Серед літературних джерел, присвячених проблемі організації обліку та контролю можна виділити підручник вітчизняних авторів В.Д. Сопко, В. Завгороднього „Організація бухгалтерського обліку, економічного контролю та аналізу”[23]. Ця робота ґрунтовно розкриває особливості процесу організації обліку, аналізу, контролю в цілому, але не достатньо описує окремі напрямки організації обліку.

Що стосується посібників з організації аудиту, то їх кількість є досить обмеженою. Найбільш зручним у використанні та опрацюванні за рахунок системного, логічно структурованого викладення матеріалу є посібник В.В.Кириченко „Аудит”[17]. В ньому автор визначає завдання аудиту грошових коштів в касі та на рахунках в банку; подає джерела інформації з аудиту грошових коштів; розглядає основні етапи здійснення аудиту зазначених операцій, аналізує основні порушення в операціях з грошовими коштами тощо.

Слід відзначити, що питання організації обліку і аудиту операцій, пов’язаних з рухом грошових коштів в касі та на рахунках у банках розглядається і у періодичних виданнях різними авторами. Проаналізуємо деякі публікації.

І.М. Назаренко у статті „Як видати готівку з каси підприємства за відомістю”[27], яка опублікована в газеті „Все про бухгалтерський облік”, зазначає, що бувають випадки, коли виписати видатковий касовий ордер на кожного одержувача незручно. Набагато швидше оформити платіжну відомість. В публікації зазначається як зробити це правильно. Автор пропонує звернути увагу на те, що після запису у відомості прізвищ одержувачів суми, що їм належить, касир неодмінно повинен підписати її у керівника і головного бухгалтера (місце для підпису на титульній сторінці, тут же зазначаються строки видачі готівки та загальна сума за відомістю). У статті наводиться зразок відомості.

Ще одна стаття того самого автора, що має назву „Оформлюємо довіреність на отримання готівки”[28] містить правила заповнення, видачі довіреності, зразок цього документу. Автор нагадує, що довіреність придатна не довше 3-х років, а коли строк не зазначено - протягом року з дня її видачі, якщо ж немає і дати її видачі, вона вважається недійсною. Завірити таку довіреність достатньо на підприємстві, де працює довіритель, в ЖЕКу за місцем проживання або в адміністрації стаціонарної лікарняно-профілактичної установи, в якій він лікується.

Розглянемо статті, що присвячені питанню обліку грошових коштів на банківських рахунках.

О. Петричук, автор статті „Як покарають за неповідомлення податкової про відкриття рахунка”[29], яка опублікована в газеті „Все про бухгалтерський облік”, зазначає, що підприємство, керуючись ст. 8 Закону України „Про підприємництво” від 7.02.91 № 698 і п. 3 ст. 24 Закону України „Про підприємства в Україні” від 27.03.91 № 887 зобов’язуються повідомити податковий орган, в якому воно стоїть на обліку, як платник податків про відкриття своїх рахунків в банках (причому ці відомості необхідно надати протягом 3-х робочих днів з моменту відкриття рахунку, включаючи день відкриття, особисто або надіслати на адресу податкового органу поштою з повідомленням про вручення).

У публікації „Що робити, якщо на ваш рахунок помилково зарахували кошти” газети „Все про бухгалтерський облік”[26] Г. Кузнєцов звертає увагу працівників підприємств, особливо тих, хто зрідка перевіряє стан своїх рахунків, що досить часто трапляються випадки, коли кошти помилково зараховуються на чужий рахунок. У п. 32 Інструкції № 135 зазначено, що в цьому випадку одержувач повинен повернути дані кошти у встановлені строки, за порушення такої вимоги одержувач несе відповідальність.

У випадку, коли помилка сталася з вини банку, то дана установа зобов’язана перерахувати гроші тому, кому вони призначалися, повідомивши неналежного одержувача про здійснення помилкового переказу і про строки повернення суми - 3 робочі дні. Якщо неналежний одержувач у зазначені строки не повертає кошти, то нараховується пеня – 0,1% суми простроченого платежу за кожний день від дати завершення помилкового переказу до дня повернення грошей.

Коли ж винен платник, підприємства повинні повертати випадково зараховані на їх рахунок кошти у 5-ти денний строк платникам. За недотримання даних вимог податківці можуть накласти штраф на посадових осіб підприємства на суму 2-х неоподатковуваних мінімуму доходів громадян. При дотриманні вказаних строків повернення коштів наслідки одержання та повернення їх у податковому обліку можна не показувати.

Стислий огляд опрацьованої літератури з організації обліку і контролю операцій, пов’язаних з рухом грошових коштів, відображено в табл. 1.2

Таблиця 1.2

Критичний огляд літературної бази з організації обліку, аналізу і аудиту операцій, пов’язаних з рухом грошових коштів за 1999 – 2003 рр.

|

|

Джерело інформації |

Організація документального оформлення |

Кореспонденція рахунків

|

Ведення регістрів обліку

|

Організація інвентаризації

|

|||

|

1 |

Ф.Ф. Бутинець, О.В. Олійник, М.М. Шулепова. „Організація бухгалтерського обліку” [20 ] |

+ |

+ |

+ |

+ |

|||

|

2 |

В.В. Кириченко. „Організація обліку: Навчальний посібник” [18] |

+ |

- |

+ |

- |

|||

|

3 |

М.С. Пушкар. „Бухгалтерський облік: основи методології та організації” [21] |

+ |

+ |

+ |

- |

|||

|

4 |

В.Д. Сопко, В. Завгородній „Організація бухгалтерського обліку, економічного контролю та аналізу” [23] |

- |

- |

+ |

- |

|||

|

5 |

Н.М.Ткаченко. „Бухгалтерський фінансовий облік на підприємствах України” [24] |

+ |

+ |

+ |

- |

|||

|

6 |

В.В.Кириченко. „Аудит”: Навчальний посібник.– ВІРЕУ.-2003.-97 с. [17] |

+ |

- |

- |

+ |

|||

Дані табл. свідчать, що найповніша інформація з досліджуваної теми представлена у посібнику Ф.Ф. Бутинця та ін. „Організація бухгалтерського обліку”. В зазначеній роботі можна знайти багато цікавих і корисних відомостей та рекомендацій щодо особливостей організації операцій, пов’язаних з рухом грошових коштів. Багато цінної інформації міститься і в інших посібниках, зазначених у таблиці, але кожен з них розглядає більш детально окремі питання з організації обліку грошових коштів в касі і на рахунках в банках.

В періодичних виданнях з бухгалтерського обліку можна ознайомитися з новими Законами, Положеннями, Інструкціями, виданими державними органами, а також роз’ясненнями та критичним аналізом нормативних документів, крім того тут можна знайти відповіді досвідчених економістів на питання, що найчастіше виникають у практичній діяльності і цікавлять багатьох спеціалістів.

2. Дослідження сучасного стану організації обліку, аналізу і аудиту операцій, пов’язаних з рухом грошових коштів на підприємстві

2.1. Організаційно-економічна характеристика „МККП”

Міське комунальне підприємство „Комбінат комунальних підприємств” (МКП „МККП”), перейменоване з державно-комунального підприємства „Вінницький міський комбінат комунальних підприємств”, був створений виконкомом міської ради народних депутатів від 19.04.1994 р. № 317. Комбінат є юридичною особою та здійснює виробничу, комерційну та іншу діяльність з метою одержання прибутку. Воно має самостійний баланс, поточні рахунки в установах банків, печатку зі своїм найменуванням, а також знак для товарів і послуг та необхідні для роботи штампи. Комбінат діє на підставі статуту (додаток 1), знаходиться за адресою: м. Вінниця, вул. А. Медвідь, 2.

Метою діяльності комбінату комунальних підприємств є більш повне і якісне задоволення потреб народного господарства і громадян, здійснення широкого спектру послуг для отримання прибутку.

Основним предметом діяльності даного підприємства є:

- організація ритуального обслуговування населення м. Вінниці та приміських населених пунктів Вінницької області;

- оформлення поховань громадян;

- виготовлення та встановлення надмогильних споруд;

- будівництво, підготовка до виконання будівельних робіт, виконання спеціалізованих робіт, обладнання та оформлення приміщень, ремонтно-реставраційних робіт, виробництво будівельних матеріалів усіх видів та їх реалізація;

- заготівля та переробка деревини, виготовлення теслярських виробів, пиломатеріалів, меблів, предметів інтер’єру, товарів народного споживання, продукції народних промислів;

- створення власної транспортної бази, надання послуг по перевезенню пасажирів та вантажів автомобільним транспортом фізичним та юридичним особам, тощо.

Для ефективної роботи по досягненню цілей та статутних завдань Вінницький міський комбінат комунальних підприємств має право на зайняття різними видами економічно доцільної діяльності, що не заборонені чинним законодавством України.

Майно комбінату складається з основних засобів і оборотних коштів, а також цінностей, вартість яких відображається в самостійному балансі комбінату. Власником основних засобів є Вінницька міська рада.

Майно та кошти, відображені в балансі підприємства, знаходяться в повному господарському віданні Вінницького міського комбінату комунальних підприємств.

Джерелом формування майна є:

- грошові і матеріальні внески засновника-власника;

- доходи, одержані від реалізації продукції, робіт, послуг, а також інших видів господарської діяльності;

- кредити банків та інших кредиторів;

- бюджетні кошти;

- інші джерела, які не заборонені законодавчими актами України.

Грошові кошти з рахунків комбінату можуть бути зняті тільки у випадках, що передбачені законодавчими актами.

Поточне управління діяльністю підприємства здійснюється на демократичній основі з забезпеченням широкої участі членів колективу в рішенні економічних, соціальних, організаційних питань і прав власника.

Вищим органом управління є загальні збори працівників підприємства, які: приймають Статут, вносять до нього зміни та доповнення; вибирають Раду, голову Ради, ревізійну комісію, голову ревізійної комісії; затверджують організаційну структуру і штатний розклад, службові інструкції, форму, систему, розміри оплати праці, змінність роботи, розпорядок робочого дня, порядок надання вихідних днів та відпусток, колективний договір;

Управління Вінницьким міським комбінатом комунальних підприємств здійснюється начальником, який діє на засадах єдиноначальності, без доручення представляє інтереси підприємства, розпоряджається його майном, укладає угоди, видає доручення, відкриває в банках поточні та інші рахунки, користується правом розпоряджатися коштами, призначається і звільняється з посади згідно з чинним законодавством.

Рис 2.1 - Структура підприємства «МККП»

Для того, щоб детальніше проаналізувати діяльність підприємства, необхідно розглянути його економічні показники, які можна отримати, проаналізувавши форми звітності підприємства за три останні роки: Баланс (дод.3), Звіт про фінансові результати (дод.4), Звіт про рух грошових коштів (дод.5), Звіт про власний капітал (дод.6)

Таблиця 2.1

Динаміка основних економічних показників розвитку МКП „МККП” за 2001-2003 роки

|

№ п/п |

Показники |

Один. виміру |

Роки |

2003 р. в % до 2001 р. |

||

|

2001 |

2002 |

2003 |

||||

|

1 |

Дохід від реалізації продукції |

тис. грн. |

1010,8 |

1249,5 |

1769,9 |

175,1 |

|

2 |

ПДВ |

тис. грн. |

46,5 |

73,9 |

155,1 |

333,5 |

|

3 |

Чистий дохід від реалізації продукції |

тис. грн. |

964,3 |

1175,6 |

1614,8 |

167,5 |

|

4 |

Собівартість реалізованої продукції |

тис. грн. |

793,3 |

964,5 |

1245,1 |

156,9 |

|

5 |

Елементи операційних витрат: а) матеріальні витрати |

% |

59,4 |

46,2 |

43,2 |

0,7 п. |

|

б) витрати на оплату праці |

% |

21,7 |

31,7 |

35,8 |

1,7 п. |

|

|

в) відрахування на соціальні заходи |

% |

8,1 |

11,6 |

12,8 |

1,6 п. |

|

|

г) амортизація |

% |

8,1 |

6,5 |

4,5 |

0,6 п. |

|

|

д) інші операційні витрати |

% |

2,7 |

4,0 |

3,7 |

1,4 п. |

|

|

6 |

Валовий прибуток |

тис. грн. |

171,0 |

211,1 |

369,7 |

216,2 |

|

7 |

Рівень рентабельності продажу |

% |

1,2 |

1,7 |

3,5 |

2,9 п. |

|

8 |

Податок на прибуток |

тис. грн. |

- |

26,5 |

24,4 |

- |

|

9 |

Чистий прибуток |

тис. грн. |

11,7 |

19,4 |

56,8 |

485,5 |

|

10 |

Середньорічна вартість основних засобів |

тис. грн. |

3236,3 |

3117,9 |

3020,4 |

93,3 |

|

11 |

Середньооблікова чисельність персоналу |

чол. |

106 |

115 |

142 |

133,9 |

|

12 |

Фонд оплати праці |

тис. грн. |

206.9 |

364.6 |

549.3 |

265.5 |

|

13 |

Середньомісячна заробітна плата працівника |

грн. |

162.7 |

264.2 |

322.3 |

198.1 |

Дані таблиці свідчать, що протягом трьох років економічні показники підприємства змінювалися. Кожну з цих змін можна пояснити об’єктивними причинами: нововведеннями у законодавстві чи змінами облікової політики підприємства.

Розглянемо більш детально динаміку економічних показників розвитку „МККП”. Здійснивши аналіз таблиці, можемо зробити висновок, що у 2003 році порівняно з 2001 роком значно збільшилися такі показники, як дохід від реалізації продукції, що призвело до збільшення чистого доходу від реалізації та валового прибутку. Водночас податок на додану вартість збільшився у три рази порівняно з 2001 роком. Це відбулося як за рахунок збільшення доходу від реалізації продукції, так і за рахунок постійних змін у законодавстві. Слід відзначити, що паралельно із збільшенням вищезазначених показників зменшився показник податку на прибуток, що позитивно вплинуло на величину показника чистого прибутку, який збільшився за останні два роки на 45,1 тис. грн.

Збільшився показник середньооблікової чисельності персоналу, а також середньомісячної зарплати працівникам, що спричинило збільшення витрат на оплату праці (фонд оплати праці збільшився в 2,5 рази). Зріс і рівень рентабельності продажу, але не дивлячись на це, даний показник лишається досить низьким.

Щодо елементів операційних витрат, то слід відмітити, що поряд із зменшенням матеріальних витрат, витрат на амортизацію, значно збільшилися витрати на оплату праці (як зазначалося вище), відрахування на соціальні заходи, а також інші операційні витрати. В цілому операційні витрати збільшилися за два роки на 60%.

Дані таблиці свідчать про тенденцію до зниження середньорічної вартості основних засобів та до підвищення собівартості реалізованої продукції.

За допомогою даних, відображених у фінансовій звітності, проаналізуємо детально поточний фінансовий стан підприємства. Цей аналіз дозволить оцінити співвідношення між заборгованістю і активами підприємства, структуру активів, розумність величини матеріально-виробничих запасів тощо.

1. Коефіцієнт поточної ліквідності (коефіцієнт покриття) – дає загальну оцінку ліквідності активів, показуючи скільки гривень поточних активів підприємства припадає на одну гривню поточних зобов’язань. Коефіцієнт розраховується за формулою:

Оборотні активи (260) + Витрати майбутніх періодів(270)

К п. л. = ----------------------- (2.1)

Поточні зобов’язання (620) + Доходи майбутніх періодів (630)

Підставимо у формулу (2.1) показники балансу підприємства, отримаємо:

Кп.л. 2001 = (173,6 + 49,5) /120,3 =1,85

К п.л. 2002 = (205,6 + 49,5 )/ 70,5 = 3,62;

К п.л. 2003 = 404,1 /111,9 = 3,61;

К п.л. 2003 - К п.л. 2001 = 3,61 – 1,85 = 1,76.

Як бачимо, поточні активи перевищують по величині поточні зобов’язання. Коефіцієнт покриття у 2001 році наближається до 2, а у наступних роках – вдвічі перевищував цей показник. Різниця величини коефіцієнтів 2003 і 2001 років дорівнює 1,76. Це свідчить про сприятливий стан ліквідності активів та про тенденцію до підвищення даного показника. Але якщо навіть припустити можливість того, що вартість активів знизиться наполовину, то виручки, що залишилася, буде досить для погашення поточної заборгованості. Отже, підприємство може розглядатися як таке, що успішно функціонує.

2. Коефіцієнт швидкої ліквідності (коефіцієнт „лакмусового папірця”) – враховує якість оборотних активів і є більш суворим показником ліквідності, оскільки при його розрахунку враховуються найбільш ліквідні поточні активи (запаси не враховуються).

Оборотні активи (260) – Запаси (100-140) + Витрати майбутніх періодів(270)

К ш. л. = -------------------- (2.2)

Поточні зобов’язання (620) + Доходи майбутніх періодів (630)

К ш.л. 2001 = (173,6-(56,9+7,4+6,1)+49,5) /120,3 = 1,27;

К ш.л.2002 = (205,6-(84,0+9,3+10,1)+49,5) /70,5=2,15;

К ш.л.2003 =(404,1-(50,1+8,7+8,0)) / 111,9=3,00;

К ш.л.2003 – К ш.л.2001 = 3,01-1,27=1,74.

У літературі наводиться орієнтовне нижнє значення цього коефіцієнта-1

Оскільки в нашому випадку коефіцієнт перевищує 1 (а в 2003 році становить 3), то можна вважати цей показник задовільним. В 2001 році на одну гривню поточної заборгованості підприємство мало 1 грн. 27 коп., в 2002 – 2 грн. 15 коп., і 2003 – 3 грн. ліквідних активів. Коефіцієнт швидкої ліквідності зріс у 2003 році порівняно з 2001 на 1,74. Це позитивно відбивається на фінансовому стані підприємства.

3.Коефіцієнт абсолютної ліквідності – показує яка частина поточних зобов’язань може бути погашена негайно. Зазначимо, що теоретичне значення даного коефіцієнта не повинно бути меншим 0,2 – 0,25. Коефіцієнт розраховується за формулою:

Грошові кошти та їх еквіваленти (230+240)

К а. л. = ----------------------- (2.3)

Поточні зобов’язання (620) + Доходи майбутніх періодів (630)

К а.л.2001 = 13,9 / 120,3 = 0,12;

К а.л.2002 = 40,4 / 70,5 = 0,57;

К а.л.2003 = 9,7 / 111,9 =0,09;

К а.л.2003 – К а.л.001 = 0,09- 0,12 = - 0,03.

Оскільки показник різниці коефіцієнтів 2003 і 2001 років є від’ємним, то це говорить про те, що прослідковується тенденція до зменшення даного показника у наступних роках, а отже і до зменшення такої важливої складової оборотних активів, як грошові кошти. Оскільки показник швидкої ліквідності є задовільним, а коефіцієнт абсолютної ліквідності не відповідає нормі, то це дозволяє зробити висновок, що підприємство здатне погасити заборгованість не за рахунок грошових коштів та їх еквівалентів, а за рахунок інших оборотних засобів.

Отримані результати свідчать про те, що лише в 2002 році половина поточних зобов’язань могла бути погашена негайно. Показники 2001 та 2003 років дуже низькі. Отже для того, щоб збільшити рівень абсолютної ліквідності, необхідно визначити ефективні напрямки діяльності підприємства, реалізація яких призвела б до збільшення запасів грошових коштів, або ж до зменшення рівня поточної заборгованості.

4.Коефіцієнт концентрації власного капіталу (коефіцієнт автономії, незалежності) – визначає частку коштів власників підприємства в загальній сумі коштів, вкладених у майно підприємства, характеризує можливість підприємства виконати свої зовнішні зобов’язання за рахунок використання власних коштів, незалежність його функціонування від залучення позикових коштів, розраховується за формулою:

Власний капітал (380 ф. № 1)

К к. в. к. = ------------------- (2.4)

Активи підприємства (080+260+270 ф. № 1)

К к.в.к. 2001 = 3328,2 / (3225,4+173,6+49,5)= 0,97;

К к.в.к. 2002 = 3209,5 / (3024,9+205,6+49,5) = 0,98;

К к.в.к. 2003 = 3286,7 / (3015,9+404,1) = 0,96;

К к.в.к. 2003 – К к.в.к. 2001 = 0,96 – 0,97 = - 0,01.

В нашому випадку значення коефіцієнтів наближається до 1 (100%). Це свідчить про те, що власники на 96 – 98 % фінансують своє підприємство.

Проте у 2003 році спостерігається незначна зміна даного коефіцієнту у бік зменшення (оскільки різниця показників 2003 і 2001 років є від’ємною).

5. Коефіцієнт концентрації позикового капіталу (доповнення до попереднього коефіцієнта, їх сума становить 1 (100%) ) – характеризує частку позикових коштів у загальній сумі коштів, вкладених в майно підприємства.

Позиковий капітал (430+480+620+630 ф. № 1)

К к.п.к. = ------------------- (2.5)

Активи підприємства (080+260+270 ф. № 1)

К к.п.к. 2001= 120,3 / (3225,4+173,6+49,5) = 0,04;

К к.п.к. 2002 = 70,5 / (3024,9+205,6+49,5) = 0,02;

К к.п.к. 2003 = (21,4+111,9) / (3015,9+404,1) = 0,04;

К к.п.к. 2003 – К к.п.к. 2001 = 0,04 – 0,04 = 0.

Отримані показники свідчать про незначну залежність підприємства від інвесторів та кредиторів. На кожну гривню власних коштів, вкладених в активи підприємства, припадає 0,02 – 0,04 грн. позикових коштів. Це говорить, що підприємство є стійким у фінансовому плані. Показник концентрації позикового капіталу за три роки суттєво не змінювався (оскільки різниця близька до 0).

6. Рентабельність продажу (норма чистого прибутку) – показує, який прибуток з гривні продажу отримало підприємство. Визначається як відношення чистого прибутку до чистої реалізації:

Чистий прибуток (220 ф. № 2)

К р. п. = ------------------------ (2.6)

Чиста реалізація (035 ф. №2)

К р.п. 2001 = 11,7 / 964,3 = 0,012;

К р.п. 2002 = 19,4 / 1175,6 = 0,017;

К р.п. 2003 = 56,8 / 1614,8 = 0,035;

К р.п. 2003 – К р.п. 2001 = 0,035 / 0,012 = 2,9.

Цей показник свідчить про те, що після вирахування з отриманого доходу в 2001 р. всіх витрат залишилася 1 копійка, в 2002 р. – 2 копійки, в 2003 р. – 3 копійки прибутку від кожної гривні продажу. Бачимо, що не дивлячись на те, що рентабельність продажу в 2003 році порівняно з попередніми роками збільшилась (різниця коефіцієнтів 2003 і 2001 років дорівнює 2,9), її показник все одно лишається досить низьким.

7. Коефіцієнт оборотності активів – характеризує, наскільки ефективно використовуються активи з точки зору обсягу реалізації, оскільки показує скільки гривень реалізації припадає на кожну гривню, вкладену в активи підприємства, тобто скільки разів за звітний період активи обернулися у процесі реалізації продукції.

Чиста реалізація (035 ф. № 2)

К о. а. = ------------------------- (2.7)

( Активи на початок року (080+260+270 гр. 3 ф. № 1) +

+ Активи на кінець року (080+260+270 гр. 4 ф. № 1)): 2

К о.а. 2001 = 946,3 /( (3271,5+197,8+49,5) + (3225,4+173,6+49,5)): 2 = 0,19;

К о.а. 2002 = 1175,6 / ((3225,4+173,6+49,5) +(3024,9+205,6+49,5)): 2 = 0,35;

К о.а. 2003 = 1614,8 / ((3024,9+205,6+49,5)+ (3015,9+404,1)): 2 = 0,48;

К о.а. 2003 - К о.а. 2001 = 0,48 – 0,19 = 0,29.

Порівняння коефіцієнтів оборотності активів за три роки свідчить про тенденцію до підвищення оборотності активів підприємства, тобто про більш ефективне їх використання.

8. Фондовіддача – показник, що характеризує наскільки ефективно підприємство використовує основні засоби. Цей показник порівнюється із загально галузевими показниками.

Чиста реалізація (035 ф. № 2)

Ф = ------------------- (2.8)

(Основні засоби на початок року (030 гр. 3 ф. № 1) +

+ Основні засоби на кінець року (030 гр. 4 ф. № 1)): 2

Ф 2001 = 964,3 / (3261,6+3211,0): 2 = 0,30;

Ф 2002 = 1175,6 / (3211,0+3024,9): 2 = 0,38;

Ф 2003 = 1614,8 / (3024,9+3015,9): 2 = 0,53;

Ф 2003 - Ф 2001 = 0,53 – 0,30 = 0,23.

Таким чином можна прослідкувати, що показники щороку збільшувались (в 2003 році порівняно з 2001 коефіцієнт зріс на 0,23), а це свідчить про підвищення ефективності використання основних засобів.

Розрахувавши та здійснивши аналіз всіх показників економічного розвитку підприємства, ми можемо зробити висновок, що підприємство ”МККП” на сьогоднішній день є відносно стабільним у фінансовому плані, майже всі проаналізовані фінансові показники відповідають нормі. Це стосується в першу чергу коефіцієнтів поточної і швидкої ліквідності, результати аналізу яких дають змогу стверджувати про сприятливий стан ліквідності активів підприємства. Коефіцієнти концентрації власного та позикового капіталу свідчать про значну частку власного капіталу, високий ступінь фінансової автономності підприємства. Коефіцієнти оборотності активів та фондовіддачі характеризують підприємство як таке, що ефективно використовує оборотні активи та основні засоби.

Лише два коефіцієнта говорять про недоліки фінансового стану комбінату. Це стосується коефіцієнтів рентабельності продажу та абсолютної ліквідності. А тому керівництво „МККП” повинно визначити ефективні напрямки діяльності підприємства, реалізація яких призвела б до покращення вищезазначених показників та фінансового стану комбінату в цілому.

2.2. Сучасний стан організації обліку і контролю операцій, пов’язаних з рухом грошових коштів на підприємстві та їх оцінка

Обліковим підрозділом на „МККП” є спеціальна управлінська служба – бухгалтерія, що являє собою самостійний структурний підрозділ апарату управління, де працюють спеціалісти, які здійснюють бухгалтерський облік господарсько-фінансової діяльності підприємства. Згідно Наказу про облікову політику МКП „МККП” бухгалтерія на чолі з головним бухгалтером повинна виконувати певні функції:

- забезпечувати дотримання на підприємстві встановлених єдиних методологічних норм бухгалтерського обліку;

- складати та подавати у встановлені строки фінансову звітність;

- організовувати контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

- зберігати бухгалтерські документи в окремих папках щомісячно;

- по закінченню терміну зберігання проводити відбір документів до знищення і до постійного зберігання (для постійного зберігання документів по заробітній платі здавати в підвідомчий архів)

Нижче наведена структура бухгалтерії та посадові обов’язки бухгалтерів:

Рис. 2.2 - Структура бухгалтерії „МККП”

Таблиця 2.2

Посадові обов’язки бухгалтерів на „МККП” станом на січень 2004 року

|

№ |

Посада |

Прізвище, ім’я по батькові |

Освіта |

Стаж роботи |

Посадові обов’язки |

|

|

1 |

Головний бухгалтер |

Бобровська О.Д. |

Вища економічна |

32 |

- здійснює загальне керівництво бухгалтерією; - складає і подає у встановлені строки фінансову і податкову звітність; - підписує касові, банківські та інші документи; - контролює відображення на рахунках бухгалтерського обліку всіх господарських операцій; - розробляє графіки інвентаризації касових та товарно-матеріальних цінностей. |

|

|

2 |

Бухгалтер матеріального столу |

Куріпта Л.Н. |

Середня спеціальна |

27 |

- при відсутності головного бухгалтера здійснює керівництво бухгалтерією; підписує касові та банківські документи; - веде облік товарно–матеріальних цінностей по рахункам: 20 „Матеріали 26 „Готова продукція”, 63 „Розрахунки з постачальниками та підрядниками”; - розробляє і розносить по різних рахунках виписки держбанку (рахунок 31); - щомісячно по кожному з вище наведених рахунків складає журнали-ордери, які потім записує в Головну книгу. здійснює облік вартості покупних матеріалів для готівкового обліку в окремій оборотній відомості; |

|

|

3 |

Бухгалтер з обліку праці і заробітної плати |

Цендра А.Ф. |

Середня спеціальна |

31 |

- нараховує заробітну плату робітникам згідно Закону про працю; - відраховує податки, перераховує - своєчасно до бюджету; - нараховує внески до пенсійного фонду, фонду зайнятості, фонду з тимчасової втрати працездатності; - звітує щоквартально до вище перерахованих фондів, до пенсійного фонду – щомісячно; - веде розрахунки по рахунку 37 „Розрахунки з різними дебіторами”. |

|

|

4 |

Бухгалтер з обліку запасів і розрахунків з постачальниками і покупцями |

Кальченко Н. |

Середня спеціальна |

2 |

- виписує податкові накладні, доручення на отримання товарно-матеріальних цінностей; - несе відповідальність за виписку накладних і ведення книг обліку придбання і продажу |

|

|

5 |

Бухгалтер - касир |

Чикова Л. П |

Середня спеціальна |

30 |

Касові операції, виписка рахунків і накладних на відпуск ритуальних послуг |

|

Оскільки операції, пов’язані з організацією руху коштів на „МККП” здійснює бухгалтер-касир, розглянемо більш детально його посадові обов’язки (посадова інструкція бухгалтера-касира наведена у додатку 10).

Посада бухгалтера – касира на досліджуваному підприємстві була встановлена для ведення розрахунків з покупцями та замовниками, операцій по прийому та видачі грошових коштів та цінних паперів. На посаду бухгалтера – касира була прийнята особа з середньою спеціальною освітою за фахом „бухгалтер-касир” (що не суперечить вимогам посадової інструкції, згідно якої на посаду бухгалтера приймається особа, яка має вищу або середню спеціальну освіту, стаж роботи не менше 3-х років).

Відповідно до посадової інструкції, бухгалтер – касир на „МККП” повинен здійснювати наступні операції:

- виписувати прибуткові та видаткові ордери, вести книгу реєстрації ПКО, ВКО;

- вести розрахунки з покупцями та замовниками; не припускати дебіторської заборгованості;

- проводити звірку розрахунків з дебіторами щоквартально;

- проводити щомісячну звірку результатів записів у регістрах обліку з головною книгою;

- брати участь в проведенні інвентаризації;

- отримувати по оформленим у відповідності з встановленим порядком документами, грошові кошти та цінні папери в установі держбанку для виплати робітникам та службовцям заробітної плати, премій, оплати відряджень та інших витрат;

- вести на основі прибуткових та видаткових ордерів касову книгу;

- щоденно складати касовий звіт та здавати до бухгалтерії;

- звіряти фактичну наявність грошових коштів та цінних паперів з аналітичним обліком;

- щоденно здавати виручку до установи банку;

- слідкувати за схоронністю бухгалтерської документації;

- дотримуватися правил внутрішнього трудового розпорядку;

- суворо слідкувати за дотриманням ліміту каси;

- вести суворий контроль за схоронністю касової готівки тощо.

Підприємством „МККП” в особі керівника було укладено з касиром договір про матеріальну відповідальність (12.01.02), згідно з яким бухгалтер-касир повинен забезпечити якісне зберігання матеріальних цінностей та вести точний облік їх руху. Підприємство, в свою чергу повинно створити касиру нормальні умови праці, що забезпечували б правильне здійснення необхідних операцій всередині складу тощо. Зразок такого договору наведений у додатку 11.

Розглянемо більш детально схему організації бухгалтером-касиром на „МККП” операцій, пов’язаних з рухом грошових коштів.

При оприбуткуванні коштів на підприємстві касир оформляє прибутковий касовий ордер (додаток 17), типова форма якого затверджена наказом Мінстату України від 15.02.96 №51 і повинна застосовуватися всіма підприємствами. При заповненні прибуткового касового ордера касир вказує наступні реквізити:

– найменування власного підприємства;

– номер прибуткового ордера; дату його складання;

– кореспондуючий з рахунком 30 «Каса» рахунок бухгалтерського обліку, який використовується при відображенні господарської операції, що оформлюється цим прибутковим ордером;

– сума, на яку оформляється прибутковий ордер;

– код цільового призначення (по можливості);

– від кого і на якій підставі отримані кошти.

- документ, що є підставою для здійснення господарської операції по прийому коштів (авансовий звіт, чек, договір, накладна і т. д.).

Особі, що здає кошти в касу, видається квитанція, завірена підписами головного бухгалтера, касира і печаткою підприємства.

Видачу готівки з каси касир здійснює на підставі видаткового касового ордеру, чи по платіжних відомостях (дод. 20). При заповненні видаткового касового ордера він вказує ті самі реквізити, що і при заповненні прибуткового ордера.

Документи на видачу готівки підписуються керівником і головним бухгалтером підприємства До видаткових ордерів можуть додаватися документи із указівкою про це в розділі «Додаток». Якщо на документах, прикладених до видаткових ордерів, є дозвільний напис керівника, то його підпис на видаткових ордерах не обов’язковий.

При видачі готівки фізичній особі касир вимагає пред’явити паспорт чи документ, що його заміняє, і записує у видатковому документі його найменування і номер, ким і коли він виданий. Фізична особа розписується у видатковому документі про одержання готівки із вказівкою отриманої суми, дати одержання. Видача готівки з каси, не підтверджена підписом одержувача у видатковому документі, для виведення залишку готівки у касі не враховується.

Видачу готівки касир здійснює тільки особі, що зазначена у видатковому документі. Якщо видача готівки здійснюється за дорученням (дод. 13), то в тексті ордера після прізвища, імені і по батькові одержувача грошей бухгалтерія вказує прізвище, ім’я і по батькові особи, якій доручено одержати грошові кошти. При цьому в графі „Видати” вказуються прізвище і ініціали довіреної особи, у графі „Підстава” — призначення платежу, у графі „Додаток” — доручення, у графі „Документ” — реквізити документа довіреної особи.

Якщо видача готівки здійснюється по відомості, то перед розписом про одержання грошей касир робить у ній напис: „За дорученням”. Доручення залишається в касира і додається до видаткового касового ордера чи до відомості.

Виплати, пов’язані з оплатою праці, стипендій, здійснюються касиром підприємства за розрахунково-платіжними відомостями. На титульній сторінці розрахунково-платіжної відомості робиться дозвільний напис про видачу готівки за підписами керівника і головного бухгалтера чи осіб, уповноважених керівником, із указівкою термінів видачі готівки і суми (гривень — словами, копійок — цифрами).

Після здійснення виплат по платіжних відомостях, касир здійснює такі операції:

– проти прізвища осіб, яким не здійснена виплата, ставить штамп чи робить напис: «Депоновано»; складає реєстр депонованих сум;

– наприкінці відомості вказує фактично виплачену суму і недоотриману суму виплат, що підлягає депонуванню, звіряє ці суми з загальним підсумком по платіжній відомості і засвідчує напис своїм підписом;

– виписує видатковий касовий ордер на фактично видану суму по відомості, реєструє його і здійснює відповідний запис у касовій книзі.

Прибуткові ордери, квитанції до них, видаткові документи заповнюються бухгалтером тільки чорнильною чи кульковою ручкою, що забезпечує належну схоронність цих записів протягом установленого для збереження документів терміну (3 роки).

Видача прибуткових касових ордерів і видаткових документів на руки особам, що вносять чи одержують готівку, касиру забороняється. Прийом і видача готівки по касових ордерах здійснюється на „МККП” тільки в день їхнього складання. Виправлення в прибутковому і видатковому касовому документах забороняється. При одержанні прибуткових чи видаткових документів касир перевіряє:

а) наявність і дійсність на документах підпису головного бухгалтера, а на видатковому документі — дозвільного напису керівника;

б) правильність оформлення документів, наявність усіх реквізитів;

в) наявність перерахованих у документах додатків.

У випадку недотримання хоча б одного з перерахованих вимог касир повертає документи в бухгалтерію для відповідного оформлення.

Прибуткові чи видаткові документи відразу ж після одержання чи видачі по них готівки підписуються касиром, а на прикладених до них документах ставиться штамп чи напис «Оплачено» із вказівкою дати.

До передачі в касу прибуткові касові ордери чи видаткові документи реєструються бухгалтерією в журналі реєстрації прибуткових і видаткових касових документів форми № КО-3. Касові документи після складання касиром звіту і його обробки в бухгалтерії комплектуються в хронологічному порядку, нумеруються, переплітаються в окремі папки і зберігаються протягом 36 місяців після закінчення календарного року матеріально відповідальними особами, на які покладений обов’язок збереження документів (на досліджуваному підприємстві головним бухгалтером), в сейфі чи спеціальному приміщенні, що передається під охорону. Винесення з приміщення, що охороняється, касових документів дозволяється тільки в окремих випадках і тільки за письмовим дозволом керівника чи головного бухгалтера. До кінця робочого дня документи обов’язково повертають.

Для обліку операцій з готівкою, реєстрації усіх надходжень і видачі готівки на „МККП” ведеться касова книга (дод. 9). Аркуші книги пронумеровані, прошнуровані. Кількість аркушів у касовій книзі засвідчена підписами керівника і головного бухгалтера підприємства. Записи в касовій книзі здійснюються в двох примірниках (через копіювальний папір) кульковою чи чорнильною ручкою темного кольору. Перший примірник залишається в касовій книзі, інший відривний, він є звітом касира. Виправлення в касовій книзі не допускаються. Якщо виправлення зроблені, то вони засвідчуються підписами касира, а також головного бухгалтера чи його заступника.

Записи в касовій книзі робляться касиром по операціях одержання чи видачі готівки по кожному прибутковому і видатковому документу в день їхнього надходження чи видачі. Щодня наприкінці робочого дня касир підсумовує операції за день, виводить залишок готівки у касі наступного дня і передає в бухгалтерію як звіт касира другий відривний лист із прибутковими касовими ордерами і видатковими документами під розпис у касовій книзі. Контроль за правильним веденням касової книги покладається на головного бухгалтера чи, в разі його відсутності, на уповноважену керівником особу.

Вінницький комбінат комунальних підприємств має поточний рахунок в установі Укрсоцбанку (№26006301115) з якого він одержує готівку і витрачає її на цілі, визначені в грошовому чеку ( додаток 16). Чекові книжки підприємство отримує за плату в установі банку.

Як і кожне підприємство, „МККП” має встановлений установою банку згідно заяви-розрахунку (дод. 12) ліміт каси. Він становить 6000 грн. Кошти понад установлений ліміт залишку готівки у касі „МККП” здає в банк кожного дня ( цей термін встановлений установою банку для зарахування на рахунки підприємства). Здача готівкових коштів у банк супроводжується заповненням об’яви на внесення готівки (дод. 14).

Видача готівки з каси підприємства для здачі її в установу банку оформляється видатковим касовим ордером із відображенням цієї операції в касовій книзі. Документом, що свідчить про здачу виторгу в установу банку, є квитанція до об'яви на внесення готівки за підписами бухгалтера і касира, засвідчена печаткою установи банку. Квитанція служить підставою для списання коштів по касі підприємства. Касир самостійно здає грошові кошти до банку, тому серед бухгалтерських документів, що існують на підприємств, немає супровідної відомості, яка є документом, що засвідчує здачу виторгу інкасаторам банку.