Лекція №13, Збори та цільові відрахування

Код роботи: 3820

Вид роботи: Лекція

Предмет: Податкова система України

Тема: №13, Збори та цільові відрахування

Кількість сторінок: 7

Дата виконання: 2017

Мова написання: українська

Ціна: безкоштовно

Значні суми коштів суб’єкти господарювання вносять до цільових державних фондів, що призводить до зменшення прибутку, який підлягає оподаткуванню.

На схемі 7 показано участь підприємств у формуванні цільових державних фондів.

До основних цільових зборів відносяться наступні.

Збір на обов’язкове державне пенсійне страхування, встановлений Законом України «Про збір на обов’язкове державне пенсійне страхування» від 26 червня 1997 р. Платниками такого збору є:

- cуб’єкти підприємницької діяльності, незалежно від форми власності, їх об’єднання, бюджетні громадські установи й організації, фізичні особи — суб’єкти підприємницької діяльності, що використовують працю найманих працівників;

Рис. 1 – Джерело відрахувань

- філії, відділення й інші відособлені підрозділи платників збору, зазначених вище, що не мають статусу юридичної особи та розміщені на іншому терені;

- фізичні особи — суб’єкти підприємницької діяльності, які не використовують працю найманих працівників, адвокати, приватні нотаріуси;

- фізичні особи, що працюють за трудовим договором (контрактом), виконують роботи (послуги) згідно з цивільно-правовими договорами.

Є певні особливості визначення об’єкта оподаткування для обчислення суми збору щодо окремих суб’єктів підприємницької діяльності. Суб’єкти підприємницької діяльності — платники збору — зобов’язані зареєструватися в органах Пенсійного фонду України.

Ставки збору диференційовані за категоріями платників. Для суб’єктів підприємницької діяльності — юридичних і фізичних осіб, що використовують працю найманих працівників, ставка відрахувань становить 32% від об’єкта оподаткування.

Для підприємств, де працюють інваліди, ставку збору диференційовано. На заробітну плату інвалідів збір нараховується у розмірі 4%. Щодо інших працівників — використовується ставка 32%.

Суб’єкти підприємницької діяльності — фізичні особи, що не користуються найманою працею, зобов’язані нараховувати 32% збору від суми оподатковуваного доходу (прибутку).

Із суми сукупного оподатковуваного доходу фізичних осіб, які працюють за трудовими договорами (контрактами), виконують роботи (послуги) згідно з цивільно-правовими договорами, збір на обов’язкове державне пенсійне страхування нараховується у розмірі 1% при заробітку до 150 грн. і 2% — при перевищенні його. Цей збір утримується за рахунок нарахованого доходу (заробітної плати). Відповідальними за утримання цього збору (податку) є суб’єкти підприємницької діяльності (юридичні і фізичні особи), що використовують працю найманих працівників.

Збір на державне обов’язкове пенсійне страхування сплачується одночасно з отриманням коштів в установах банків на оплату праці.

Збір на обов’язкове соціальне страхування. Порядок цих відрахувань встановлений Законом України «Про збір на обов’яз¬кове соціальне страхування» від 26 липня 1997 р.

Особливість збору полягає в тому, що він включає і збір на обов’язкове соціальне страхування на випадок безробіття (або Фонд зайнятості). Порядок формування та використання коштів Фонду зайнятості наведено на схемі 8.

Рис. 2 - Порядок формування та використання коштів Фонду зайнятості

Склад платників збору на обов’язкове соціальне страхування та об’єкт оподаткування такі самі, як і щодо обов’язкового державного пенсійного страхування.

Для суб’єктів підприємницької діяльності — юридичних і фізичних осіб, що використовують працю найманих працівників, ставку збору передбачено в розмірі 5,5% від об’єкта оподаткування, визначеного Законом. У складі загального нормативу 1,5% становить збір на обов’язкове соціальне страхування на випадок безробіття.

Для підприємств, установ, організацій, де працюють інваліди, збір на обов’язкове соціальне страхування встановлений роздільно: 1% від об’єкта оподаткування щодо інвалідів, які працюють; 5,5% від об’єкта оподаткування щодо інших працівників підприємства.

Із суми сукупного оподатковуваного доходу фізичних осіб, які працюють за трудовим договором (контрактом), що виконують роботи (послуги) згідно з цивільно-трудовими договорами, збір нараховується у розмірі 0,5% тільки на обов’язкове соціальне страхування на випадок безробіття.

Збір на обов’язкове соціальне страхування (у тому числі, на обов’язкове соціальне страхування на випадок безробіття) перераховується до Державного бюджету платниками збору одночасно з отриманням грошей в банку на оплату праці. Кошти від збору зараховуються на окремі рахунки Державного бюджету і мають цільове призначення обов’язкового соціального страхування.

Для фізичних осіб — суб’єктів підприємницької діяльності, які не використовують працю найманих працівників, збір визначено у розмірі 0,5% від об’єкта оподаткування тільки на обов’яз¬кове соціальне страхування на випадок безробіття.

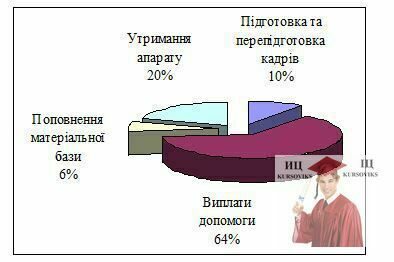

Структура витрат фонду зайнятості у 1998 р. представлена на діаграмі 1.

Діаграма 1 - Структура витрат фонду зайнятості

Внески до Державного інноваційного фонду визначено згідно з Постановою Кабінету Міністрів від 18 лютого 1992 р. № 77 «Про утворення Державного інноваційного фонду».

Для формування вказаного фонду підприємства, об’єднання, організації здійснюють спеціальні відрахування у розмірі 1% від обсягу реалізації продукції (робіт, послуг) за вирахуванням ПДВ і акцизного збору. Посередницькі, оптові, постачальницько-збутові організації, банки ці відрахування здійснюють від обсягу валового доходу. Вказані відрахування включаються в собівартість продукції (робіт, послуг).

Перерахування обов’язкових платежів до Державного інноваційного фонду та галузевих фондів позабюджетних засобів підприємство повинно робити не пізніше 15 числа місяця, наступного за звітним. За несвоєчасне перерахування внесків до Держав¬ного інноваційного фонду стягується пеня у розмірі 0,3% за кожний день затримки, включаючи день сплати.

Відрахування на фінансування дорожнього господарства. Порядок визначення відрахувань і зборів на фінансування дорожнього господарства регулюється такими основними нормативними документами: Законом України «Про джерела фінансування народного господарства України», 1991 р., Постановою Кабінету Міністрів від 1.07.93 № 390 і від 4.04.94 № 367, Законом України «Про внесення змін в Закон України «Про податкову систему» від 19.04.97.

Відрахування коштів підприємств і організацій. Здійснюють промислові, транспортні, будівельні та інші підприємства, кооперативи та господарські організації. Для них розмір таких відрахувань встановлено від 0,4% до 1,2% від обсягу виробництва продукції, виконаних робіт (послуг).

Заготівельні, торгові (в тому числі оптові), постачальницько-збутові організації здійснюють відрахування в розмірі від 0,03% до 0,06% від річного обороту без обороту громадського харчування.

Фондові й товарні біржі, страхові компанії, інвестиційні фонди та компанії, комерційні банки та інші кредитні установи, підприємства, що займаються посередницькою діяльністю, відрахування здійснюють у розмірі 0,4—1,2% від суми валового доходу, отриманого від валових послуг.

Підприємства з іноземними інвестиціями — на загальних підставах.

Підприємства й господарські організації відрахування (збір) на фінансування дорожнього господарства включають до складу валових витрат, обчислюючи оподатковуваний прибуток, а також у собівартість продукції (робіт, послуг).

Збір від продажу паливно-мастильних матеріалів встановлений для підприємств, об’єднань, організацій, а також підприємств незалежно від форми власності, що реалізують споживачам і населенню бензин, дизельне пальне, автомобільне дизельне масло, зріджений і стиснений газ для заправки транспортних засобів.

Рис. 3 – Відрахування і збори на фінансування дорожнього господарства