Лекція №11, Плата за землю

Код роботи: 3818

Вид роботи: Лекція

Предмет: Податкова система України

Тема: №11, Плата за землю

Кількість сторінок: 10

Дата виконання: 2017

Мова написання: українська

Ціна: безкоштовно

Земля є одним з найстаріших в історії об’єктом оподаткування. І хоч зараз плата за землю не має суттєвого бюджетного значення, існування цього податку зумовлено цілим рядом чинників. З фіскальної точки зору надходження від плати за землю мають стабільний характер, від цього податку майже неможливо ухилитись, оскільки неможливо сховати земельну ділянку. Крім того, вона як об’єкт оподаткування піддається чіткому обліку. З соціальної точки зору плата за землю виступає досить справедливою формою оподаткування, оскільки більше податку сплачує той, хто має більшу кількість землі і кращої якості. З точки зору економічної ефективності вона також має деякі переваги: з одного боку — стимулює ефективне використання землі, а з другого — при встановленні диференційованих ставок залежно від регіону може сприяти більш рівномірному розміщенню продуктивних сил на території країни.

До недоліків цього податку слід віднести те, що надходження від нього є негнучкими, тобто його сума не залежить від доходів, які отримують платники. Це, в свою чергу, при збільшенні загального обсягу доходів в країні залишає бюджет без додаткових надходжень. В умовах кризового падіння виробництва цей вид податку може спричинити банкрутство платників, які переживають тяжкі часи. Крім того, його стягнення вимагає досить копіткої роботи по оцінці земельних ресурсів країни.

Плату за землю в Україні було введено з метою раціонального використання та охорони земель, вирівнювання соціально-економічних умов господарювання на землях різної якості, фінансування витрат на ведення земельного кадастру тощо. Передбачалось, що надходження плати за землю будуть використовуватись за цільовим призначенням. Але в умовах фінансової кризи плата за землю використовується лише як одна з форм поповнення загального обсягу доходів бюджету.

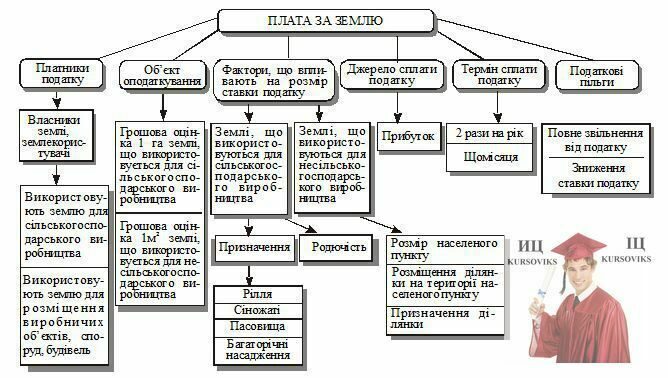

Структурно-логічну схему плати (податку) за землю наведено на схемі 5.

Об’єктом плати за землю виступає земельна ділянка, яка перебуває у власності, користуванні, в тому числі на умовах оренди. Платниками є власники землі та землекористувачі, в тому числі і орендарі.

Плата за землю стягується в двох формах: земельний податок; орендна плата.

Залежно від призначення землі розрізняють ставки, що встановлюються щодо земель сільськогосподарського і несільськогосподарського призначення. В свою чергу, ставки плати за землю несільськогосподарського призначення диференціюються для земель населених пунктів і земель промисловості, транспорту тощо за межами населених пунктів.

Щодо земель сільськогосподарського призначення, ставки встановлюються у відсотках від грошової оцінки одного гектара сільськогосподарських угідь і диференціюються для ріллі, сіножатей та пасовищ і для багаторічних насаджень.

Рис. 1 – Плата за землю

За земельні ділянки в межах населених пунктів ставки податку із земель, грошову оцінку яких визначено, встановлюються у відсотках від грошової оцінки. Якщо грошову оцінку земельних ділянок не визначено, використовуються середні ставки (в копійках за квадратний метр) для населених пунктів, розміри яких диференціюються залежно від чисельності населення. В свою чергу, середні ставки, встановлені Верховною Радою України, також можуть диференціюватись відповідними сільськими, селищними, міськими Радами, виходячи з функціонального призначення і місцезнаходження земельної ділянки, але не вище ніж у два рази від середніх ставок. У населених пунктах, віднесених до курортних, встановлюються підвищуючі коефіцієнти до середніх ставок. Податок за земельні ділянки, зайняті житловим фондом, автостоянками, гаражами, дачами громадян, а також надані для потреб сільськогосподарського виробництва, водного та лісового господарства тощо справляється в розмірі 3% суми земельного податку. Податок за земельні ділянки, надані для Збройних Сил України, залізниць, гірничодобувних підприємств, а також за водойми, надані для виробництва рибної продукції, справляється у розмірі 25%.

Податок за земельні ділянки на територіях та об’єктах природоохоронного, оздоровчого та рекреаційного призначення, зайняті виробничими, культурно-побутовими, господарськими будівлями і спорудами, що не пов’язані з функціональним призначенням цих об’єктів, справляється у п’ятикратному розмірі відповідного земельного податку.

Податок за частину площ земельних ділянок, наданих підприємствам, установам і організаціям (за винятком сільськогосподарських угідь), що перевищують норми відведення, справляється у п’ятикратному розмірі.

Щодо земель, розташованих поза межами населених пунктів, ставки земельного податку встановлюються:

- для підприємств промисловості, транспорту, зв’язку та іншого призначення — з розрахунку 5% від грошової оцінки одиниці площі ріллі по області;

- для залізничного транспорту, Збройних Сил України — у розмірі 0,02% від грошової оцінки одиниці площі ріллі по області та ін.

Податок за земельні ділянки, надані в тимчасове користування на землях природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення, справляється у розмірі 50% в від грошової оцінки одиниці площі ріллі по області.

Податок за земельні ділянки, що входять до складу земель лісового фонду і зайняті виробничими, культурно-побутовими, жилими будинками та господарськими будівлями і спорудами, справляється у розмірі 0,3 відсотка від грошової оцінки одиниці площі ріллі по області.

Від земельного податку звільняються:

- заповідники, в тому числі історико-культурні, національні природні парки, заказники (крім мисливських), регіональні ландшафтні парки, ботанічні сади, дендрологічні і зоологічні парки, пам’ятки природи, заповідні урочища та парки-пам’ятки садово-паркового мистецтва;

- вітчизняні дослідні господарства науково-дослідних установ і навчальних закладів сільськогосподарського профілю та професійно-технічних училищ;

- органи державної влади та органи місцевого самоврядування, органи прокуратури, заклади, установи та організації, які пов¬ністю утримуються за рахунок бюджету (за винятком Збройних Сил України та інших військових формувань, створених відповідно до законодавства України), спеціалізовані санаторії України для реабілітації хворих згідно зі списком, затвердженим Міністерством охорони здоров’я України, дитячі санаторно-курортні та оздоровчі заклади України, підприємства, об’єднання та організації товариств сліпих і глухих України, громадські організації інвалідів України та їх об’єднання;

- вітчизняні заклади культури, науки, освіти, охорони здоров’я, соціального забезпечення, фізичної культури та спорту, спортивні споруди, що використовуються ними за цільовим призначенням;

- зареєстровані релігійні та благодійні організації, що не займаються підприємницькою діяльністю.

Не справляється плата за сільськогосподарські угіддя зон радіоактивно забруднених територій і хімічно забруднені сільськогосподарські угіддя, на які запроваджено обмеження щодо ведення сільського господарства; за землі, що перебувають у тимчасовій консервації або у стадії сільськогосподарського освоєння; за землі державних сортовипробувальних станцій і сортодільниць, які використовуються для випробування сортів сільськогосподарських культур; за землі дорожнього господарства автомобільних доріг загального користування; за земельні ділянки державних, колективних і фермерських господарств, які зай¬няті молодими садами, ягідниками та виноградниками до вступу їх у пору плодоношення, а також гібридними насадженнями, генофондовими колекціями та розсадниками багаторічних плодових насаджень; за землі кладовищ; за земельні ділянки, в межах граничних норм, встановлених Земельним кодексом України, що належать інвалідам I і II груп, громадянам, які виховують трьох і більше дітей, та громадянам, члени сімей яких проходять строкову військову службу, пенсіонерам, а також іншим особам, які користуються пільгами відповідно до Закону України «Про статус ветеранів війни, гарантії їх соціального захисту», громадянам, яким у встановленому порядку видано посвідчення про те, що вони постраждали внаслідок Чорнобильської катастрофи.

Верховна Рада Автономної Республіки Крим, обласні, міські, селищні та сільські Ради можуть встановлювати пільги щодо плати за землю: часткове звільнення на певний строк, зменшення суми земельного податку лише за рахунок коштів, що зараховуються на спеціальні бюджетні рахунки відповідних бюджетів.

До бюджету цей податок виробниками сільськогосподарської та рибної продукції і громадянами сплачується до 15 серпня і 15 листопада рівними частками, а всіма іншими платниками — щомісячно, до 15 числа наступного за звітним місяця.

До складу місцевих податків і зборів включаються досить різнопланові надходження, серед яких можна виділити загальнодержавні податки, які повністю зараховуються до місцевих бюд¬жетів, такі, як податок на промисел або податок з власників транспортних засобів, а також місцеві податки і збори. Як правило, останні не мають суттєвого бюджетного значення і виступають доповненням до загальнодержавних податків і зборів. Особливістю цих податків є те, що місцеві органи влади мають більше повноважень щодо їх встановлення і стягнення, ніж по інших податках і обов’язкових платежах, хоча перелік цих подат¬ків і максимальний розмір ставок регулюються на загальнодержавному рівні. Так, органи місцевого самоврядування самостійно встановлюють порядок сплати місцевих податків і зборів, мають право вводити пільгові ставки, повністю скасовувати окремі місцеві податки і збори або звільняти від їх сплати окремі категорії платників, надавати відстрочки у сплаті цих платежів. Розглянемо вказані вище місцеві доходи.

Податок на промисел. Метою введення цього податку в Україні було поповнення доходів місцевих бюджетів за рахунок оподаткування таких доходів фізичних осіб, які, як правило, не оподатковуються іншими видами податків, оскільки податковим адміністраціям важко проконтролювати їх отримання. Платниками податку на промисел є виключно фізичні особи, незалежно від громадянства та постійного місцепроживання, які не зареєстровані як суб’єкти підприємництва і здійснюють несистема¬тичний, не більш як 4 рази протягом календарного року, продаж виробленої, переробленої та купленої продукції, речей, товарів.

Об’єктом оподаткування є сумарна вартість товарів, які належать до продажу за ринковими цінами.

Якщо товари підлягають продажу протягом 3 календарних днів, ставка податку становить 10% їх вартості. При збільшенні терміну продажу до 7 днів ставка податку подвоюється. Сума податку на промисел не може бути меншою за розмір одного неоподатковуваного мінімуму доходів громадян.

Податок на промисел сплачується у вигляді придбання одноразового патенту на торгівлю. У разі, коли продаж товарів здійснюється протягом календарного року більш як 4 рази, ці громадяни повинні зареєструватись як суб’єкти підприємницької діяльності.

Податок з власників транспортних засобів. Платниками податку з власників транспортних засобів та інших самохідних машин і механізмів є підприємства, установи та організації, які є юридичними особами, іноземні юридичні особи (далі — юридичні особи), а також громадяни України, іноземні громадяни та особи без громадянства (далі — фізичні особи), котрі мають зареєстровані в Україні згідно з чинним законодавством власні транспортні засоби, які є об’єктами оподаткування.

Об’єктами оподаткування є:

трактори (колісні), автомобілі, призначені для перевезення не менше 10 осіб, включаючи водія, автомобілі легкові, автомобілі вантажні, автомобілі спеціального призначення, крім тих, що використовуються для перевезення пасажирів і вантажів (крім автомобілів спеціального призначення швидкої допомоги та пожежних), мотоцикли (включаючи мопеди) та велосипеди з установленим двигуном, крім тих, що мають об’єм циліндра двигуна до 50 см3, яхти та судна парусні з допоміжним двигуном або без нього (крім спортивних), човни моторні і катери, крім човнів з підвісним двигуном (крім спортивних), інші човни (крім спортивних).

Ставки податку з власників транспортних засобів та інших самохідних машин і механізмів встановлюються в грн. на 100 см3 об’єму циліндру двигуна для наземних видів транспорту та в грн. на 1 см довжини корпусу для водних видів транспорту.

Основні елементи податку з власників транспортних засобів наведені на схемі 6.

Рис. 2 – Податок з власників транспортних засобів

Податок з власників транспортних засобів та інших самохідних машин і механізмів сплачується перед реєстрацією, перереєстрацією або технічним оглядом транспортних засобів. Сплата податку провадиться за період до наступного технічного огляду.

Власники транспортних засобів зобов’язані пред’являти органам Державної автомобільної інспекції або іншим органам, що здійснюють їх реєстрацію, перереєстрацію або технічний огляд, квитанції, платіжні доручення про сплату податку, а платники, звільнені від сплати цього податку, — відповідну довідку (документ), що дає право на користування цими пільгами.

У разі відсутності документів про сплату податку реєстрація, перереєстрація і технічний огляд транспортних засобів не проводяться.

У порядку і строки, визначені податковими органами, юридичні особи подають за місцем свого знаходження до Державної податкової інспекції, але не пізніше 15 березня року, наступного за звітним, на основі бухгалтерського звіту (балансу) розрахунки суми податку за формою, затвердженою Головною державною податковою адміністрацією України.

Перелік місцевих податків і зборів, які мають право встановлювати місцеві органи влади, приведено на с. 25. Але вони мають неоднакове бюджетне значення. Більше 70% від загальної суми місцевих податків і зборів надходить від комунального податку, приблизно 13% — від готельного збору, біля 10% — від збору за видачу дозволу на розміщення об’єктів торгівлі, 2% — від курортного збору. Надходження по інших місцевих податках і зборах не перевищує 3%. Тому розглянемо порядок стягнення лише найвагоміших для бюджету податків і зборів.

Комунальний податок. Платниками комунального податку є всі юридичні особи за винятком бюджетних і планово-дотаційних установ та організацій, сільськогосподарських підприємств.

Об’єктом оподаткування є фонд заробітної плати. Ставка комунального податку не повинна перевищувати 10% річного фонду заробітної плати, обчисленого виходячи з неоподатковуваного мінімуму доходів громадян.

Готельний збір. Платниками готельного збору є особи, які проживають у готелях. Об’єкт оподаткування — добова вартість найманого житла, а ставка готельного збору не повинна перевищувати 20% визначеного об’єкта оподаткування.

Збір за видачу дозволу на розміщення об’єктів торгівлі. Платниками збору за видачу дозволу на розміщення об’єктів торгівлі є юридичні особи і громадяни, які реалізують сільськогосподарську, промислову продукцію та інші товари. Ставка цього збору не повинна перевищувати 20 неоподатковуваних мінімумів доходів громадян для суб’єктів, що постійно здійснюють торгівлю у спеціально відведених для цього місцях, і одного неоподатковуваного мінімуму — за одноразову торгівлю.

Курортний збір. Платниками курортного збору є громадяни, які прибувають у курортну місцевість. Ставка цього збору не може перевищувати 10% неоподатковуваного мінімуму доходів громадян. Деякі категорії громадян звільняються від сплати курортного збору, серед них: діти віком до 16 років, інваліди, особи, які прибули за путівками.