Курсова робота Перспективи розширення пластикових кобрендових карток та розробка рекламно-маркетингової стратегії компанії «ПАТ Всеукраїнський банк розвитку»

Код роботи: 3716

Вид роботи: Курсова робота

Предмет: Маркетинг

Тема: Перспективи розширення пластикових кобрендових карток та розробка рекламно-маркетингової стратегії компанії «ПАТ Всеукраїнський банк розвитку»

Кількість сторінок: 44

Дата виконання: 2012

Мова написання: українська

Ціна: безкоштовно

Вступ

1. Оцінка поведінки клієнтів банку ВБР на ринку банківських послуг

2. Аналіз конкурентоспроможності та оцінка комунікаційної стратегії ВБР

3. Просування на ринок банківських послуг України нового продукту від ВБР (розробка рекламно-комунікаційних заходів та оцінка їхньої ефективності)

Висновки

Список використаних джерел

Додатки

Сучасний фінансовий ринок характеризується посиленням конкуренції між банківськими установами, появою конкурентів в особі інших фінансових посередників, впровадженням нових та модифікацією традиційних банківських послуг, швидким розвитком інформаційних технологій, підвищенням потреб та вимог клієнтів до якості банківського обслуговування. Тому, необхідність постійного розвитку та впровадження нових сучасних продуктів набуває для банківських установ все більшої актуальності.

Одним з найважливіших елементів у цьому процесі є інтенсивне використання банками маркетингових комунікацій, основними функціями яких є донесення до споживачів інформації про унікальні властивості банківських послуг та нові банківські продукти, стимулювання попиту, підтримка лояльності клієнтів, формування позитивного іміджу банків. Налагодження комунікацій з реальними і потенційними клієнтами, формування комплексу маркетингових заходів має стратегічне значення для життєдіяльності конкурентоспроможного та успішного банку, чим і зумовлюється актуальність обраного напрямку дослідження.

Ми вважаємо, що на сьогоднішній день споживачі пластикових карток потребують нових запроваджень. ПАТ «ВБР» постійно працює у цьому напрямку, щоб задовольняти вимоги споживачів. З огляду на вищезазначене, у своїй роботі ми пропонуємо запровадити новий тип карток – кобрендові картки.

Кобрендові картки – це спільна пропозиція Банку та кількох організацій, що дає своїм клієнтам численні знижки, бонуси та зручні умови участі в акціях. Запропоновані картки дозволять банку збільшити залишки на карткових рахунках клієнтів, шляхом запровадження культури безготівкових розрахунків.

Кобрендові картки дозволять збільшити кількість клієнтів, знизити витрати на випуск карток (практично всі організації видають карти своїм клієнтам для надання знижок, можна ці витрати взяти на себе банку або розділити з організацією), просування за допомогою даного продукту інших банківських продуктів (наприклад, кредитних карт).Значні переваги матимуть і клієнти. Це, перш за все, накопичувальні бонуси, бали за виконання певних умов, розіграші призів.

Метою робити є розробка рекламно-маркетингової стратегії Банку з урахуванням впровадження нового банківського продукту в сегменті пластикових карток (кобрендової картки).

Серед методів дослідження можна назвати: абстрактно-логічний метод, діалектичний, метод наукового пізнання, економічні закони.

Таким чином, постійне розширення лінійки банківських продуктів та послуг є важливою особливістю сучасної банківської діяльності. Провідні комерційні банки України прагнуть не тільки надавати широке коло операцій і послуг для своїх клієнтів з тим, щоб розширити свою дохідну базу, підвищити рентабельність і конкурентоспроможність, але й донести цю інформацію про себе до максимально великої кількості споживачів. При цьому важливо мати на увазі, що розвиток банківської діяльності передбачає надання банківських послуг з мінімальними витратами для клієнтів і самого банку, використання прийнятних цін на послуги, необхідні клієнтам. Особливе значення у цьому зв'язку набуває налагоджена рекламно-маркетингова стратегія банку.

Отже, сучасні умови розвитку банківського ринку і запити клієнтів вимагають розвитку існуючих та розробки нових банківських продуктів/послуг.

ПАТ «ВБР», як стабільний і активно зростаючий банк, також підтримує дану стратегію. Необхідно відзначити, що одним з пріоритетних продуктів для банку є кредитні картки. У зв'язку з чим, ми пропонуємо запроваджувати новий банківський продукт – кобрендові карти – який дозволить банку не лише розширити лінійку послуг, але, завдяки тісному зв'язку з кредитними картами, й просувати один з основних продуктів банку.

Для впровадження запропонованого продукту, на підставі статистичних даних та даних маркетингових досліджень, нами були розроблені рекомендації, які дозволять удосконалити комунікаційну стратегію банку і залучити потенційних клієнтів як до нової, так і до основних послуг ВБР.

З отриманих в ході дослідження даних можна зробити загальний висновок, що, впроваджуючи рекомендації щодо просування нового продукту на ринок та загального покращення упізнаваності банку, підтверджується економічна ефективність пропонованих розробок та підкреслюються їхній позитивний вплив на фінансову діяльність ПАТ ВБР.

1. Асоціація українських банків [Електронний ресурс] – Режим доступу: http://www.aub.com.ua.

2. Державний комітет статистики України. [Електронний ресурс] – Режим доступу: http://www.ukrstat.gov.ua/.

3. Публичное акционерное общество «ВСЕУКРАИНСКИЙ БАНК РАЗВИТИЯ» [Електронний ресурс] – Режим доступу: http://www.vbr-bank.com.ua/ru/.

4. Рейтинг «50 ведущих банков Украины» [Електронний ресурс] – Режим доступу: http://www.bankbb.com.ua/img/forall/About_Bank/Press/2012.03.15.TOP50_Banks_UA.PDF.

5. Українській банківський портал [Електронний ресурс] – Режим доступу: http://banker.ua/marketindex/bankmetals/.

1. Оцінка поведінки клієнтів банку ВБР на ринку банківських послуг

Джерелом інформації для даного розділу послужив звіт ВБР про проведене дослідження споживчих інтересів і переваг на ринку банківських послуг з участю фокус-групи. Доцільність вибору даного джерела обумовлюється такими характеристиками інформації, що міститься в ньому, як: точність, достовірність, актуальність. Маркетингове дослідження було проведене серед клієнтів банку ВБР і працівників банківської сфери 02.12.2012 р. фахівцями банку ВБР. Дослідження проходило в два етапи. Перша частина стосувалася вивчення «Позиціонування» Банку. Друга частина стосувалася вивчення думки респондентів щодо банківського продукту «Кредитна картка». Випробовувані є клієнтами Банку (зарплатний проект). Вибірка є репрезентативною за статтю, віком і рівнем доходу (за даними кабінету статистики України). Було досліджено 5 чоловік за кожним напрямком. Результати були зіставлені з результатами опитування професіоналів, що працюють у банківській сфері. Отримані в результаті дослідження дані, наведені в Звіті ВБР за фокус-групою, були використані нами при розробці рекламно-маркетингової комунікаційної стратегії просування банку і продукту «кобрендова карта» на ринок банківських послуг. Отже, пропонуємо ознайомитися з отриманими даними і основними висновками за ними. Порівняльний аналіз факторів, які впливають на вибір Банку представлений на рис. 1.1.

Рис. 1.1 - Фактори, що впливають на вибір Банку

Найважливішими факторами при виборі банку у групі «Профі» стали:

1 місце – «Популярність Банку», тобто ім'я Банку (пояснюється тим, що саме ім'я багато говорить професіоналові у банківській сфері);

2 – «Кількість відділень та банкоматів», «Зручне розташування»;

3 – «Високий рівень обслуговування»;

у групі «Клієнти»:

1 – «Приваблива ціна на банківські послуги»,

2 – «Популярність Банку»;

3 – «Широкий асортимент послуг» та «Якість обслуговування».

Не важливим фактором при виборі банку «Профі» порахували «Поради друзів і знайомих», на які (в силу власної компетенції в даному питанні) вони не орієнтуються, а також «Акції», які їх не цікавлять; «Клієнти» наостаннє місце розміщують «Зручне розташування Банку», а також «Акції, що проводяться банком».

Характеристика групи і позиціонування банку представлені у додатках 3 та 4.

Співробітники Банку відносяться до Банку в цілому позитивно, покладають на нього свої надії (це пояснюється тим, що банк є місцем роботи та джерелом доходу). У деяких спостерігається певний негатив, який пояснюється великим навантаженням на роботі і підсвідомому перенесенню негативних емоцій на Банк, як джерело втоми і напруженості. «Профі» є клієнтами Банку, але не відображають реального позиціонування Банку.

Не дивлячись на те, що респонденти були різного віку, статі та рівня доходу, їх особиста характеристика практично у всіх збігається, що свідчить про те, що люди саме такого типу особистості погоджуються на подібні дослідження. Респонденти були клієнтами банку (зарплатний проект). Перехід на обслуговування в ВБР розцінили як позитивний момент. Для клієнтів ВБР – це: 1 – Зміни на краще; 2 – Довіра, позитивні емоції; 3 – Лідер; 4 – Стабільність, стійкість, спокій, обдуманість, виваженість.

Порівняльний аналіз факторів, які впливають на вибір кредитної картки представлений нижче (рис.1.2):

Рис. 1.2 - Фактори, які впливають на вибір кредитної картки

Таким чином, найважливіші фактори при виборі кредитної картки: «Профі»: 1 місце-«Тривалість пільгового періоду»; 2 -«Процентна ставка за користування кредитом», 3 - «Розмір комісії за користування кредитом»; Клієнти: 1 місце-«Процентна ставка за користування кредитом», 2 -«Розмір комісії за користування кредитом», 3 - «Тривалість пільгового періоду». В якості не важливого чинника при виборі кредитної картки Профі і Клієнти на останнє місце розміщують «РЕКЛАМУ», а також «Акції, що проводяться банком» і «Поради друзів і знайомих».

Маркетологами ВБР була також досліджена ймовірність використання різних видів позикових коштів (рис. 1.3):

Рис. 1.3 - Ймовірність використання різних видів позикових коштів

Максимальна ймовірність вибору позикових коштів: Профі: 1 - «Кредитна картка»; 2 - «Кредит готівкою»; 3 - «Овердрафт»; Клієнти: 1 - «Позика у знайомих», 2 - «Овердрафт»; 3 - «Кредитна картка». При цьому Профі ніколи не скористаються ломбардом і не хочуть займати у знайомих. Клієнти дуже боятися кредитів під заставу майна та ломбардів.

Характеристика респондентів по продукту «Кредитна картка» представлена у додатку 2.

Отримані висновки були використані нами при розробці комунікаційної стратегії просування нових банківських продуктів, зокрема кобрендової карти.

2. Аналіз конкурентоспроможності та оцінка комунікаційної стратегії ВБР

При підготовці даного розділу в якості джерел інформації нами були використані: фінансові звіти ВБР;звітність, надана Асоціацією українських банків (далі – АУБ), а також Рейтинг «50 ведущих банков Украины – 2012», розроблений спеціалістами ИД «Коммерсантъ-Украина», у яких наведено актуальну та достовірну інформацію щодо поточного стану українського ринку банківських послуг та стану українських банків.

ПАТ ВБР– універсальний банк, місія якого полягає у комплексному задоволенні потреб своїх клієнтів, врахуванні інтересів акціонерів та сприянні добробуту громадян України. ВБР обслуговує як фізичних, так і юридичних осіб; виконує всі види банківських операцій. ПАТ ВБР посідає перше місце серед усіх банків України за розміром статутного капіталу, а також займає провідні позиції на ринку фінансових послуг. Послугами банку користуються більш ніж 3,2 млн. приватних клієнтів та близько 210 тис. корпоративних клієнтів. Загальнонаціональна мережа ПАТ ВБР включає 1400 структурних підрозділів, розташованих у всіх регіонах України.

Аналіз конкурентоспроможності

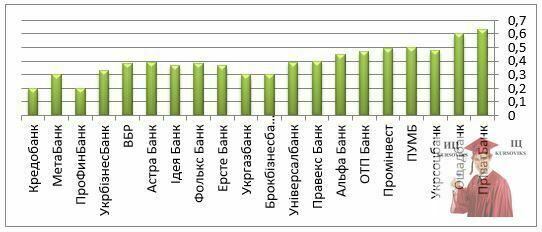

Серед провідних і найбільш відомих українських банків ВБР посідає 18 місце за рівнем конкурентоспроможності (За даними «ТОП-50») (рис. 2.1.).

Рис. 2.1 - Рівень конкурентоспроможності ВБР

ВБР має низький рівень конкурентоспроможності у наслідок низьких значень наступних показників:

1. Використовувані банком нові технології (відсутність Інтернет-банкінгу, проблеми з замовленням послуг онлайн, відсутність онлайн-підтримки клієнтів тощо);

2. Кількість відділень банку (лише 25 відділень);

3. Кількість регіонів присутності;

4. Відомість банку (низький рівень популярності мають також Астра Банк, Ідея Банк, Мета Банк, Універсал банк, Фолькс банк);

5. Ціна на банківські послуги («дорога» цінова політика крім ВБР простежується у Правекс банку, Укргазбанку, ПроФін банку, Кредо банку, ОТП банку і Ощадбанку)(За даними «ТОП-50»).

На середньому рівні знаходяться наступні показники банку:

1. Імідж банку;

2. Клієнтоорієнтованість банку;

3. Асортимент основних і додаткових послуг;

4. Якість банківських послуг;

5. Рейтинг депозитного портфеля – 49 місце;

6. Рейтинг кредитно-інвестиційного портфеля – 51 місце серед 135 банків України (За даними АУБ).

За фінансовими показниками ВБР має досить хороші результати:

1. Рейтинг фінансового результату ВБР – 39 місце серед 135 банків України;

2. Рейтинг прибутковості активів ВБР – 34 місце;

3. Рейтинг прибутковості статутного капіталу – 35 місце серед 135 банків України(За даними АУБ).

Розглянемо SWOT- аналіз ВБР в таблицях 2.1., 2.2. та 2.3.

Таблиця 2.1.

Аналіз сильних та слабих сторін

|

Сильні сторони |

Слабі сторони |

|

Наявність базових лінійок за основними банківськими напрямами (широкий асортимент) |

Низька маржа заставного кредитування |

|

Наявність фінансових засобів для оперування (нарощування портфеля тощо) |

Проблеми із залученням ресурсів (процентні ставки ринкові/нижче ринкових) |

|

Гнучка, структура Банку, яка розвивається |

Відсутність налагодженої системи «наставництва» |

|

Беззаставне кредитування на кращих умовах, ніж у конкурентів |

Відсутність системи навчання продажам фронт-офісу |

|

Наявність власного Інформаційного центру |

Низьке використання останніх досягнень нових технологій в роботі банку |

|

Стабільний фінансовий стан банку |

Використання обмежених методів просування банківських послуг |

|

Участь у фонді гарантування вкладів |

Відсутність чіткої маркетингової стратегії розвитку |

|

Індивідуальний похід |

Недостатня рекламна підтримка інформаційного поля Банку |

|

Не заплямована репутація |

Відсутність позиціонування Банку на ринку |

|

|

Низька швидкість надання послуг |

|

|

Відсутність досліджень потреб клієнтів |

|

|

Відсутність Call-centr |

|

|

Плинність кадрів |

|

|

Відсутність корпоративної культури |

|

|

Ризик банківських операцій |

Таблиця 2.2.

Визначення можливостей і загроз ринку

|

Можливості |

Загрози |

|

Підвищення рівня доходів населення |

Відсутність розгалуженої філіальної мережі |

|

Збільшення частки ринку |

Маловідомість банку (низька впізнаваність бренду) |

|

Зниження рівня податкового завантаження |

Втрата клієнтської довіри в рн. роликуй період |

|

Порожня ніша «Віддаленого банку типу Тінькофф» |

Клієнт депозитного ринку диверсифікує ризики |

|

Впровадження нових технологій в банківському секторі |

Залежність кредитного напряму від системних партнерів |

|

Розширення клієнтської бази |

Зростання інфляції |

|

Інформатизація та комп’ютеризація суспільства |

Зростання процентних ставок |

|

Підвищення рівня освіченості населення (студіює рейтинги банків, вивчає чинники, що визначають вибір банку) |

Зниження темпів розвитку ринку банківських продуктів |

|

Побудова успішної організаційної структури (продумана кадрова політика, система мотивації, навчання, наставництво, розвиток) |

Спад економічної активності споживачів банківських послуг |

|

Впровадження маркетингової орієнтації Банку |

Високий рівень конкуренції (висока насиченість ринку) |

|

Не цінові методи продажів |

Можлива криза «після виборів» |

Таблиця 2.3

Аналіз стратегічних напрямків розвитку ПАТ “ВБР”

|

Поле стратегій SO (сильні сторони / можливості). 1. Гнучка структура, що розвивається, і наявність фінансових засобів для оперування дають можливість збільшити частку ринку, впровадити нові інформаційні технології, що дасть можливість задовольнити зростаючу потребу ринку у віддаленому доступі до банківських продуктів і зайняти порожню нішу ринку. 2. Повна базова лінійка банківських продуктів в асортименті Банку дає можливість збільшувати клієнтську базу та використовувати зростаючий рівень доходів населення. 3. Зниження податкового навантаження збільшує фінансову стабільність Банку, що сприяє реалізації стратегії збільшення частки ринку. 4. Підвищення рівня освіченості клієнтів дає можливість успішно використовувати «чесну політику процентних ставок» і продавати «не ціновими методами» |

Поле стратегій SТ (сильні сторони /загрози). 1. Наявність фінансових засобів для оперування дає можливість розширювати філіальну мережу Банку, збільшувати витрати на рекламу і маркетинг, що сприяє підвищенню впізнаваності Банку, посиленню його бренду. 2. Зростання інфляції, ставок на ринку, зниження темпів розвитку ринку банківських продуктів, втрата довіри клієнтів, високий рівень конкуренції можна компенсувати позиціонуванням себе як Стабільного, чесного Банку (не заплямована репутація, стабільна робота), участь у Фонді гарантування вкладів, своєчасною реакцією Інформаційного центру. |

|

Поле стратегій WO (слабкі сторони/ можливості). 1. Розвиток продажів високомаржинальних продуктів за рахунок розширення клієнтської бази. Процентні ставки ринкові / нижче ринкових – використання чинника підвищення рівня освіченості населення (позиціонування Банку), продаж не ціновими методами. 2. Відсутність системи «наставництва», системи навчання продажам повинна бути нейтралізована реалізацією можливості по створенню успішної організаційної структури. |

Поле стратегій ТО (слабкі сторони/загрози). 1. Збільшення безпеки банку у сфері ризиків від банківських операцій. Цьому сприяє великий досвід співробітників банку, робота з формування більш широкої інформаційної клієнтської бази, а також більш ефективна перевірка клієнтів. Дані заходи сприяють ліквідації загроз, пов’язаних з економічною кризою і різким спадом попиту на банківські послуги. 2. Зменшення плинності кадрів, удосконалення організаційної структури дасть можливість банку удосконалити систему управління. 3. Розширення списку системних партнерів. |

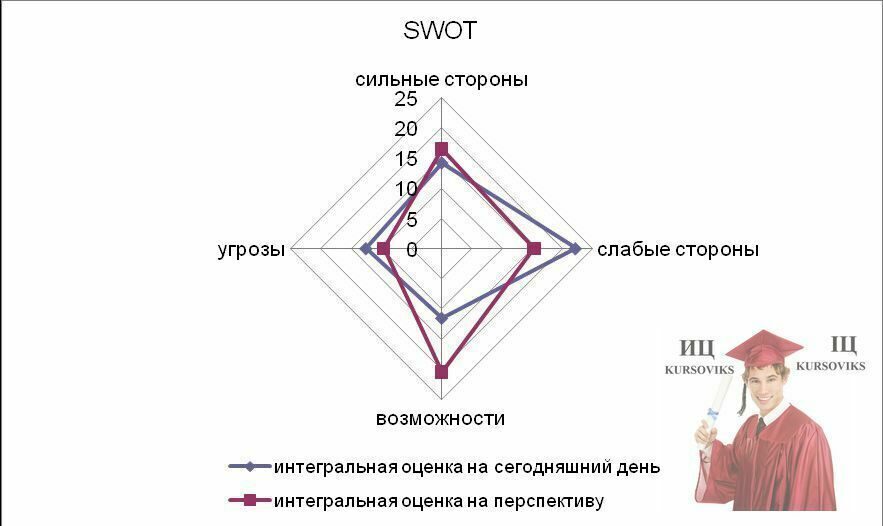

SWOT- аналіз ВБР графічно представлений на рис. 2.2.

Рис. 2.2 - SWOT-аналіз ВБР

Матриця BCG наведена на рис. 2.3.

Рис. 2.3 - Матриця BCG

Кредитна картка (34,35%) є високомаржинальним продуктом ВБР з високим темпом зростання (32,5%), що дозволяє говорити про те, що кредитна карта на сьогоднішній день є одним з найбільш пріоритетних продуктів для ВБР. Виходячи з цього, орієнтація на розвиток такого типу карт, як кобрендова карта, представляється своєчасним і логічним кроком у напрямку вдосконалення банківських послуг ВБР. При цьому необхідно враховувати певні особливості впровадження нової банківської послуги на ринок. Так, сьогодні спостерігається тенденція до легкого і швидкого завоювання банками нових послуг конкурентів, у зв’язку з чим, більшість вітчизняних банків пропонує своїм клієнтам приблизно однаковий набір послуг. У зростаючих конкурентних умовах кращі результати в просуванні кобрендвих карт (як і будь-якого іншого нового банківського продукту) буде мати той банк, який точніше розрахує усі фактори взаємодії «Банк – Партнери» та «Банк – Клієнти». Для успішного впровадження нової банківської послуги на ринок, вона повинна відповідати наступним вимогам: відповідати повною мірою потребам клієнтів банку; базуватися на сильних сторонах діяльності банку, бути краще і досконаліше пропозицій конкурентів і власних аналогічних попередніх послуг; мати стратегічний характер (розроблена на перспективу). Розробка та впровадження нових послуг, а також модернізація вже існуючих є головним чинником маркетингової політики успішного конкурентоспроможного банку.

Оцінка комунікаційної стратегії

Банк ПАТ ВБР, як і будь-яка банківська установа, яка працює за ринкових умов, змушений для вдалого збуту свого продукту налагоджувати інформаційний зв’язок із зовнішнім середовищем, що його оточує. Це в першу чергу стосується наявних та потенційних клієнтів, які потребують постійного інформаційного потоку для підтримання зв’язків із банком. Для найбільш ефективного впливу на цільову аудиторію та забезпечення дієвої комунікації банк розробляє комунікаційну стратегію в рамках комплексу маркетингу.

Комунікаційна стратегія в банку виконує не тільки суто інформаційну функцію, тобто доносить до клієнтів інформацію про банк та його послуги, вона також стимулює клієнтів до споживання банківського продукту саме цього банку та забезпечує зворотній зв’язок між банком та клієнтом, що дає можливість аналізувати та корегувати загальний імідж банківської установи.

Комплекс комунікаційних заходів в банку ПАТ ВБР складається із таких основних елементів: реклами, стимулювання збуту, заходів “PublicRelations” (PR) (з англ. – зв’язки із громадськістю), прямого маркетингу. Потрібно відмітити, що межі між інструментами комунікаційної політики є досить розмитими і не завжди можна чітко визначити, до якого з інструментів відноситься певний маркетинговий захід, але подібна класифікація є дуже важливою для розуміння суті та різних можливостей комунікаційної політики в банку. Кожний з цих трьох інструментів має свою специфіку й відносна частота їх застосування в останні роки докорінно змінилася.

Розглянемо особливості використання реклами в рамках комунікаційної стратегії ПАТ ВБР. Реклама послуг банку ПАТ ВБР виконує інформаційну (формування іміджу банку, створення іміджу банківських продуктів, корегування уявлень про діяльність банку, надання інформації про асортимент послуг банку) та нагадувальну (підтвердження певного іміджу в свідомості споживачів, підтримання поінформованості клієнтів про продути банку, стимулювання використання нових продуктів, збільшення споживання) функції. Реклама на відміну від інших двох інструментів комунікаційної політики спрямована лише на кінцевого користувача банківського продукту (як на існуючого, так і на потенційного).

Принципово реклама банку ПАТ ВБР не відрізняється від реклами в інших галузях промисловості, але існують деякі особливості, які пов’язані із специфікою банківського продукту. Так абстрактність та відсутність матеріальної основи банківських продуктів змушує маркетологів банку ПАТ ВБР представляти в рекламних акціях не безпосередньо сам продукт, а його символи (ощадна книжка, інші банківські документи, грошові банкноти). Оскільки мотивація клієнтів до споживання банківських послуг є не прямою, а скоріше опосередкованою (гроші є лише засобом для придбання різних товарів та послуг), то в рекламних повідомленнях застосовуються звичайно привабливі для більшості споживачів матеріальні блага (автомобілі, нерухомість та інші).

Об’єктом банківської реклами банку ПАТ ВБР виступають як окремі продукти та послуги банку, так і сам банк, як фінансовий інститут в цілому, при цьому розрізняють іміджеву рекламу банку та продуктову рекламу (рекламу конкретних банківських послуг певного банку).

Під іміджевою рекламою розуміється інформація, що спрямована на кінцевого споживача, яка має на меті формувати у нього певний позитивний образ банку. Так, банк ПАТ ВБР намагається сформувати в уявленні клієнтів імідж стабільної, сучасної фінансової установи, яка прагне бути якомога ближче до свого клієнта. Крім того іміджева реклама завжди має на меті підкреслити індивідуальність банку та його ексклюзивний підхід до кожного користувача банківських послуг.

Метою продуктової банківської реклами банку ПАТ ВБР є, в першу чергу, донести до цільової групи через відповідні ЗМІ вичерпну інформацію про повний спектр банківських послуг, що надається банком. В рамках продуктової банківської реклами подається не тільки загальна інформація про продукт окремого банку, а й формується його імідж. Крім того, завданням продуктової реклами є також спрямоване позиціонування певної банківської послуги на ринку (це особливо стосується нових банківських продуктів).

За видами засобів реклами та рекламних носіїв, які часто не можна розділити, рекламу банку ПАТ ВБР можна класифікувати, розділивши на три наступні групи:

1) Медіа-реклама, до якої відноситься реклама в ЗМІ (пресі, телебаченні, радіо тощо) та кінореклама, а також зовнішня реклама (в транспорті, на вулицях);

2) Пряма реклама, до якої належать консультаційні бесіди з клієнтом, телефонна реклама, адресна та неадресна реклама поштою, додатки до виписок про стан рахунку клієнта, рекламні листівки, реклама в телефонних книгах, проспекти тощо;

3) Реклама на місці продажу чи на місці контакту із клієнтом («POS-реклама»), під якою звичайно розуміється реклама в вітринах, в фойє банків, рекламні подарунки клієнтам та рекламні матеріали біля віконець в залі обслуговування.

Потрібно відмітити, що загальною тенденцією комунікативної стратегії банку ПАТ ВБР є зниження питомої ваги медіа-реклами (за виключенням реклами на телебаченні) в загальному обсязі рекламних акцій. Це зумовлено в першу чергу тим, що цей вид реклами є найбільш витратоінтенсивним (причому ціни на телевізійну рекламу, наприклад, зростають з року в рік), але затрачені кошти не завжди гарантують високу ефективність реклами. Це відбувається тому, що рекламне повідомлення не завжди досягає вибраної цільової групи. Тому в останні роки банк ПАТ ВБР почав приділяти все більше і більше уваги прямій рекламі, яка дозволяє використовувати кошти більш спрямовано та ефективно.

Порівняно із медіа-рекламою, пряма реклама є більш дешевою, через те що акція спрямовується виключно на цільову групу, тоді як реклама в пресі та на телебаченні завжди охоплює велику аудиторію, не гарантуючи 100% надходження інформації до визначеного сегменту громадян. Пряма реклама виступає також більш гнучким інструментом комунікаційної політики банку, що дає банку можливість відносно швидко реагувати на зміни та інформувати потенційних клієнтів про спеціальні пропозиції. Для визначення структури комунікаційних витрат був проведений аналіз комунікаційної діяльності банку ПАТ ВБР, отримані дані представлені в таблиці 2.4.

Таблиця 2.4.

Відсоткове співвідношення рекламних комунікаційних витрат банку ПАТ ВБР, (%)

|

Основні інструменти комунікаційної стратегії |

Витрати по роках |

|||

|

2009 |

2010 |

2011 |

Середнє значення |

|

|

|

Реклама |

|||

|

Реклама зовнішня |

8,55 |

7,82 |

8,68 |

8,35 |

|

Реклама поліграфічна |

20,05 |

18,25 |

28,3 |

22,2 |

|

Реклама сувенірна |

4,5 |

6,0 |

5,85 |

5,45 |

|

Реклама в ЗМІ |

15,3 |

21.45 |

18,96 |

18,57 |

|

|

Паблікрілейшнз |

|||

|

Меценатство |

1,0 |

2,0 |

1,59 |

1,53 |

|

Засоби ВІ |

50,6 |

44,48 |

36,62 |

43,90 |

|

Разом |

100 |

100 |

100 |

100 |

На підставі даних, представлених у таблиці 2.4., були розраховані середні значення по кожному інструменту, що використовує ПАТ ВБР та сформована структура, характерна для банку (рис.2.4.).

Рис. 2.4 - Структура комунікаційних витрат банку ПАТ ВБР у 2010-2011 роках

Аналіз характеру витрат дозволяє зробити висновок, що формуючи комунікаційну стратегію саме таким чином, з такими пріоритетами, банк ПАТ ВБР прагне, насамперед, підтримувати сформований позитивний імідж за допомогою організації благодійної діяльності, витрати на яку складають 43,9% усіх комунікаційних витрат. Завдяки засобам поліграфічної реклами (22,2%) і реклами в ЗМІ (18,57%) періодично поширюється інформація різного характеру. Витрати на зовнішню і сувенірну рекламу невеликі, що складає 8,35% і 5,45% відповідно. Найменше коштів – 1,53% складають витрати по виготовленню засобів візуальної ідентичності. В основному – це виготовлення візитних карток для провідних співробітників банку.

Проведемо аналіз виділених комунікаційних міні-бюджетів, тобто витрат по зовнішній, поліграфічній, сувенірній рекламі, рекламі в ЗМІ, виготовленню засобів візуальної ідентичності і меценатству. У середньому, велика частина витрат банків по зовнішній рекламі приходиться на виготовлення і установлення вивісок (33,4%) і рекламних щитів (40,5%). На виготовлення покажчиків і штендерів приходиться 21,5% і 4,6% відповідно. Витрати банку ПАТ ВБРпо видах зовнішньої реклами представлені на рисунку 2.5.

Рис. 2.5 - Структура витрат банків по видах зовнішньої реклами

банку ПАТ ВБРу 2011 р., (%)

Витрати банку ПАТ ВБР по видах поліграфічної реклами представлені на рисунку 2.6.

Рис. 2.6 - Структура витрат по видах поліграфічної реклами банку

ПАТ ВБР у 2011 р., (%)

Як видно з діаграми, у середньому, більше всього коштів витрачається на такі види поліграфічної продукції, як проспекти (21,4%) і буклети (23,4%), що обґрунтовано високою вартістю їх виготовлення (для обох видів) та великими тиражами (для буклетів). На другому місці знаходяться витрати по виготовленню наборів рекламних матеріалів по конкретному банківському продукту (16,5%). Витрати по виготовленню календарів, рекламних листівок, плакатів і поштових карток займають відповідно 15,2%, 10,4%, 8,8% і 4,3% усіх комунікаційних витрат.

Наступним інструментом реалізації комунікативної стратегії, використовуваним у практиці діяльності ПАТ ВБР є стимулювання збуту банківських продуктів. Стимулювання збуту банку здійснюється по трьох основних напрямках: співробітники; клієнти; посередники.

Стимулювання збуту ПАТ ВБР, орієнтоване на споживача, спрямовано прямо на наявну і/чи потенційну клієнтуру як покупців банківських продуктів. Орієнтоване на банківський персонал – має на увазі співробітників банку як консультантів, особистих консультантів і продавців банківських продуктів. Орієнтоване на посередників – звернено до маркетингових посередників, що сприяють просуванню на ринок фінансових продуктів банку.

В науковій літературі розрізняють внутрішнє та зовнішнє стимулювання збуту, крім того зовнішнє стимулювання поділяється на стимулювання кінцевих споживачів банківського продукту та на стимулювання різноманітних банківських посередників.

Під внутрішнім стимулюванням збуту розуміється стимулювання співробітників банку, їх мотивація до підвищення якості обслуговування клієнтів. Високі професійні та комунікаційні якості співробітників банку (особливо тих, які безпосередньо консультують клієнтів) є фактором успіху на ринку, тому ПАТ ВБР особливо приділяє увагу саме мотивації та психологічній підготовці банківських службовців, тому що від них в кінцевому рахунку залежить те, чи скористається потенційний клієнт послугами банку чи ні.

За статистикою, в 83% випадків кінцеве рішення про використання послуг саме цього банку клієнт приймає в безпосередній бесіді із персоналом банку, тому банк ПАТ ВБР не жалкує коштів на постійне підвищення кваліфікації свого персоналу, проведення спеціалізованих семінарів та стажувань. Особлива увага приділяється, звичайно, чіткому плануванню та проведенню персональних консультацій між співробітником банку та потенційним клієнтом. Виділяються наступні фази таких консультаційних бесід: 1) початок розмови, 2) встановлення потреб клієнта, 3) пропозиція певного банківського продукту/послуги клієнту, 4) підписання угоди, 5) пропозиція супутніх послуг, 6) прощання із клієнтом. Крім того банком ПАТ ВБРшироко застосовуються такі методи підвищення мотивації співробітників, як грошові премії, цінні подарунки в кінці року, додаткові відпустки.

Методи стимулювання клієнтів, які використовуються ПАТ ВБР у практиці своєї діяльності, можна об'єднати в кілька груп:

1) Знижки наступних різновидів:

- знижки з ціни у виді більш низьких %-ів по кредитах;

- націнки на ціну у виді більш високих %-ів по депозитах;

- безкоштовне відкриття поточних рахунків;

- безкоштовне оформлення пластикової карти тощо.

2) Премії, надані частіше в речовинній формі – кожному n-ному клієнту – приз тощо.

3) Розіграші і лотереї.

З метою ознайомити клієнта з продуктом-новинкою, «підштовхнути» його до придбання, а також для заохочення прихильників конкретного банку і конкретного продукту – використовуються різні розиграші і лотереї.

Стимулюючі заходи організовуються:

- для залучення уваги до інноваційних банківських продуктів;

- для зниження тимчасових коливань збуту (наприклад, як пожвавлення попиту в літні місяці – знижки з 1 червня по 30 липня);

- для формування і підтримки позитивного іміджу банку в очах громадськості (знижки визначеним категоріям клієнтів – студентам, пенсіонерам та іншім);

- з нагоди ювілею банку, національних і світських свят.

Наступним елементом комунікаційної стратегії виступають заходи “PublicRelations”, суть яких визначаємо як цілеспрямовану діяльність банку ПАТ ВБР по досягненню взаєморозуміння із оточуючим середовищем (суспільством) з метою досягнення лояльного відношення до своєї діяльності. Проведення спеціальних заходів в області зв’язків з громадськістю (ювілейні заходи, спонсорство, благодійність, презентації, прес-конференції, брифінги, прийоми, круглі столи, дні відкритих дверей) ПАТ ВБР є елементом, який найбільше використовується банком, оскільки вони надають змогу штучно привернути увагу громадськості. При розробці політики, якою керується ПАТ ВБР проводячи спеціальні заходи, визначаються їх соціальне значення, величину, ступінь участі, якість організації, об’єм залучення громадськості.

В комунікаційній політиці банку ПАТ ВБР активно використовуються елементи прямого маркетингу, що викликано сучасними тенденціями залучення клієнтської бази. У міру того, як суб'єкти ринку переходять до більш прямих форм спілкування зі своїми клієнтами, у маркетингу відбувається дійсна революція. У минулому маркетингове звертання являло собою монолог – рекламодавці через традиційні засоби спілкування людей (газети, радіо, телебачення) «розмовляли» з невідомими ним споживачами. Сьогодні прямий маркетинг є найсучаснішим і діючим методом маркетингу ПАТ ВБР. Потенціал його форм, особливо тих, котрі засновані на електронних системах, величезний.

3. Просування на ринок банківських послуг України нового продукту від ВБР (розробка рекламно-комунікаційних заходів та оцінка їхньої ефективності)

Сучасні споживачі пластикових карток потребують нових запроваджень. ПАТ «ВБР» постійно працює у цьому напрямку, щоб задовольняти вимоги споживачів. З метою розширення спектру послуг у сегменті пластикових карток, збільшення лояльності клієнтів до продукту Банку, а також для привертання додаткової уваги до одного з основних продуктів банку – кредитної карти – пропонуємо запровадити кобрендові картки.

Кобрендова карта – це спільна пропозиція Банку та кількох організацій, що дає своїм клієнтам численні знижки, бонуси та зручні умови участі в акціях. Запропоновані карти призначені як для людей з високим матеріальним статком, так і для середнього класу.

Такі карти можуть бути розділені за сегментами:

1. Сегмент «Карти Gold» (співпраця з надання знижок з авіа компаніями, мережею ресторанів, готелів, заправок і т. д.);

2. Сегмент «Жінки» (співпраця з салонами краси, фітнес-центрами, бутіками та ін.);

3. Сегмент «Молодь» (співпраця з нічними клубами, Інтернет-магазинами, операторами мобільного зв’язку, кафе, розважальними центрами тощо);

4. Сегмент «Середній клас» (співпраця з мережею аптек, супермаркетів та рн.).

Можливо також розробити одну карту, але з величезною мережею партнерів на всі випадки життя.

Кобрендова карта може бути двох видів:

1) Дебетова;

2) Кредитна.

За допомогою даного продукту можливо формувати різні програми лояльності.

Це можуть бути:

- Накопичувальні бонуси;

- Бали за виконання певних умов;

- Додаткові хвилини розмови (співпраця з операторами мобільного зв’язку);

- Розіграші призів тощо.

Переваги для споживача:

1. Зручність (замість величезної кількості карт зі знижками + банківські картки можна користуватися однією);

2. Вигода (участь в програмах лояльності, що пропонує Банк та мережа організацій-партнерів – акції, знижки, бонуси, бали);

3. Додаткові переваги (карта може бути одночасно кредитною або дебетною, що дозволить клієнтові скористатися додатковою банківською послугою).

Переваги для організацій:

1. Витрати на випуск карт знизяться (практично всі організації видають карти своїм клієнтам для надання знижок, можна ці витрати взяти на себе банку або розділити з організацією);

2. Збільшення клієнтів;

3. Зниження готівкових оборотів організації.

Переваги для Банку:

1. Підвищення лояльності клієнтів;

2. Збільшення залишків на карткових рахунках;

3. Економія на витратах через збільшення частки безготівкових розрахунків;

4. Банк займає порожню нішу (даний продукт ще не досить розвинений на банківському ринку);

5. Просування за допомогою даного продукту інших банківських продуктів (наприклад, кредитних карт).

Отже, мета маркетингової комунікаційної політики – просування на ринок банківських послуг України, зокрема, нового продукту – кобрендової карти. Додаткова мета – за допомогою КК – привертання уваги до одного з основних продуктів – кредитної карти.

Для реалізації поставленої мети ми пропонуємо наступну стратегію маркетингової комунікаційної політики: створення у споживача поінформованості про новий товар, а також позитивного ставлення до нього.

У якості рекламних заходів пропонується застосувати наступні:

- Зовнішня реклама, а саме реклама на біл-бордах у містах присутності в районі місцезнаходження місцевого відділення ВБР. Розрахунок вартості розміщення на біл-бордах у містах присутності Банку наведений у (Додатку 1).

- Смс-розсилка з інформацією про новий продукт:а) для вже існуючих клієнтів банку;б) для потенційних клієнтів.

- Директ-мейл, тобто адресна поштова розсилка певної кількості кобрендових карт Банку постійним великим клієнтам.

- Розповсюдження певної кількості кобрендових карт Банку у великих торгівельно-розважальних центрах за допомогою створення так званих промо-столів (BTL-акція). Акція може мати певну підтримку у вигляді instore-ролику, який буде періодично транслюватися у ТЦ.

- Розповсюдження певної кількості кобрендових карт у точках продажу компаній-партнерів безпосередньо з метою здійснення клієнтом миттєвої покупки. Таке розповсюдження повинне мати інформаційний супровід (пропозиція від продавця-консультанта, інформаційні стенди тощо).

- Друкована реклама (інформаційні листівки, плакати):

а) у відділеннях банку;

б) у точках продажу компаній-партнерів;

в) для розповсюдження промоутерами на вулицях серед потенційних клієнтів (в районах великих скупчень людей (майданчики перед супермаркетами, райони розміщення бутіків, аптек, магазинів тощо).

- Реклама в мережі Internet: банерна реклама на тематичних ресурсах.

Актуальними на даний період для банку ВБР маркетинговими цілями є:

1. Підтримання лояльності існуючих клієнтів;

2. Формування іміджу / інформування про Банк;

3. Дослідження ринку банківських послуг;

4. Залучення нових клієнтів, просування нових послуг на ринок.

Для досягнення мети № 1 запропоновані наступні напрямки:

Вітання клієнтів компанії зі святом (наприклад, Новий рік та Різдво), адресна доставка: діловий щоденник з логотипом Банку / USB-флеш-карта «Злиток золота» з логотипом Банку / кобрендова пластикова карта в конверті з пояснювальним листом (листівкою);

Обов’язкові поздоровлення на адресу електронної пошти (день народження, інші свята).

Для досягнення мети № 2 запропоновані наступні напрямки маркетингової комунікаційної політики:

- реклама на радіо (найбільш популярні хвилі);

- реклама в Інтернеті, контекстна реклама;

Для підтримки мети № 3 запропоновано проведення дослідження переваг споживачів за допомогою фокус-груп.

Для підтримки мети № 4:

Планування бюджету

ПАТ ВБР планує бюджет на 3 місяці у сумі 90 000 грн. Розподіл бюджету розглянемо у додатку 5.

Для зважування рекламної кампанії визначимо GRP (сукупний рейтинг) = 385327900 пунктів рейтингу набрала рекламна кампанія банку ВБР. Вартість одного пункту рейтингу CPR = бюджет/GRP=1,54154 грн.

Охват аудиторії (Reach) для кожного носія: Reach(n) = Reach(max)(l – (1 – R/ Reach(max))n),

де n – кількість виходів реклами;

R – рейтинг носія;

Reach(max) – граничний охват носія.

Загальний охват Reach = 1,174, це означає що кожен споживач із цільової аудиторії ознайомиться з рекламним повідомленням не менше 1 разу.

Визначимо середню частоту впливу на споживача:GRP/максимальне охоплення.

Опис запланованих заходів

1. Контекстна реклама на Яндекс і Google. На даний момент контекстна реклама багато в чому ефективніше просування сайтів. При рівних бюджетах контекстна реклама найчастіше буде давати більшу віддачу з реклами, ніж просування. (Особливо сильно цей ефект проявляється або при невеликих бюджетах, або при необхідності таргетування на який-небудь регіон, або при значному асортименті товарів або послуг.). Вартість ефективного розміщення складає 1500 грн.

2. Авто радіо (спонсорство)

Формат: Інформаційна програма

Час виходу: четвер і п’ятниця – 18:20

Повтор програми: субота і неділя – 12:20

Кількість анонсів: 14 разів на тиждень

Цільова аудиторія: 25-45 років

Регіон мовлення: мережа Авторадіо

Спонсорський пакет на місяць (4 тижні – 20 днів) включає:

+ 16 лайнерів з позначенням партнера на вході програми – до 5 секунд;

+ 16 начиток з інформацією про партнера на виході програми – до 20 с;

+ 56 анонсів з позначенням партнера – до 5 секунд.

Вартість участі у програмі у якості спонсора:

1 місяць(16 виходів) – 800 у.е.

3. Придбання рекламного пакету для радіо-реклами з максимальним охопленням цільової аудиторії – 8000 грн. /міс.

4. Звукова реклама в торговій мережі Амстор:

|

Назва пакета |

Період |

Опис |

Кількість виходів |

Вартість (рн..) |

|

Універсальний |

4 тижня |

3 рази на годину / 1 магазин |

1176 |

1800 |

|

Жовтень |

3 рази на годину / 4 магазина |

4704 |

1800*4=7200 грн. |

|

|

Усього |

|

|

4704 |

7200 грн. |

Тривалість ролика – 30 сек.

5. Реклама у ліфті.

|

Період розміщення |

Формат А4 |

Вартість |

Кількість ліфтів |

Усього |

|

30 днів (грудень) |

Зручний, читабельний, найбільш прийнятний для близького сприйняття інформації |

14 грн. |

200 шт. |

2800 грн. |

Згідно зі статистикою:

- Мешканці будинків у середньому щодня здійснюють 4 поїздки ліфтом;

- 84% опитаних мимоволі контактують з рекламою в ліфті;

- Кожен мешканець будинку приймає в середньому 2 відвідувача щотижня;

- 85% відгуків по відношенню до реклами в ліфті були позитивними – найпоширеніші висловлювання: «Я хоч чимось зайнятий в цей час», «Це мене відволікає від процесу поїздки в ліфті»;

- 82% респондентів відповіли, що вони з цікавістю знайомляться з інформацією на рекламному носії.

Вибираються елітні будинки в центрі Донецька і розміщується реклама безпосередньо для цільової аудиторії.

Термін розміщення 1 місяць, тому що тривале розміщення не несе додаткового ефекту.

Вартість виготовлення: на крейдованому глянцевому папері 200 г/м2: 200 шт А4 = 650 грн.

Вартість розклеювання в ліфті: 0,5 грн. лист*200 = 100 грн.

Усього: 2800 +650 +100 = 3550 грн.

6. Замовлення (купівля) надувної фігури з логотипом ВБР та її розміщення в центрі Донецька (середня вартість фігури 4000 грн.).

Оцінка ефективності запропонованих заходів

Чистий прибуток від реалізації запропонованих карт складатиме 24245,375 грн. (Додаток 6).

Пропонований проект планується реалізувати за власні кошти підприємства.

У Додатку 5 розраховані валовий дохід і валові витрати:

ВВ = Зв + Ін. оп. витрати + ВР, де ВР – вартість реклами.

ВД = ВК * КК, де ВК – вартість карт, ВК – кількість карт.

П=ВД - ВВ

Чистий прибуток = П-НП, НП – податок на прибуток.

З вищенаведених розрахунків можна зробити висновок про доцільність розглянутого проекту, бо вже з першого року ПАТ «ВТБ» отримає чистий прибуток.

Додатки

Додаток 1

Розрахунок вартості розміщення інформації на біл-бордах

|

Регіон |

Кількість відділень / біл-бордів |

Середня вартість розміщення на 1 біл-борді, грн. |

Загальна вартість, грн. |

|

Київська область |

4 |

5 800 |

23 200 |

|

Донецька область |

11 |

5 520 |

60 720 |

|

Дніпропетровська область |

1 |

4 900 |

4 900 |

|

Луганська область |

1 |

4 100 |

4 100 |

|

Львівська область |

2 |

4 350 |

8 700 |

|

Сумська область |

1 |

3 500 |

3 500 |

|

Харківська область |

2 |

3 780 |

7 560 |

|

Одеська область |

1 |

5 200 |

5 200 |

|

АР Крим |

2 |

4 400 |

8 800 |

|

Загалом |

25 |

|

126 680 |

Додаток 2

Характеристика респондентів по продукту «Кредитна картка»

|

Характеристика респондента «Клієнти» |

Сприйняття кредитної картки |

Кредитні картки інших банків, якими користувалися |

|

Прагне справляти приємне враження, хоче щоб у ньому бачили незвичайну особистість, тому завжди контролює свої реакції. Щоб домогтися визнання, вдається до різних прийомів, пускаючи їх в хід у добре продуманому порядку. |

Кредитна карта викликає довіру, асоціюється з втіленням фантазій, мрії людини іт.д. |

Банк «Русский стандарт» (не задоволені) |

|

Прагне зміцнити своє становище і справляти на людей хороше враження, незважаючи на несприятливі обставини і повну відсутність визнання. Щоб відчувати себе впевнено, намагається тримати себе неприступно і не потрапляти під чужий вплив. |

До кредитній карті відношення втомленою спустошеності |

«Дельта» (не задоволені) |

|

Потребує схвалення з боку оточуючих, що робить його готовим надати допомогу іншому, і у відповідь на це хоче тепла і розуміння. Прихильно ставиться до нових ідей і можливостей, які, як він сподівається, виявляться плідними і цікавими. |

До кредитній карті відношення стійке, нормальне, спокійне, виважене |

Приват Банк (нормальне ставлення) |

|

Прагне цікавих, хвилюючих подій. Може дуже подобатися оточуючим, підкуповуючи їх своїм явним до них інтересом і щирістю. Занадто розвинена уява, любить фантазувати і мріяти. |

Кредитна карта викликає довіру, асоціюється з втіленням фантазій, мрії людини і т. д. |

Приват Банк (нормальне ставлення) |

|

Сильно розвинена уява, художній стиль мислення. Хоче щоб інші ним захоплювалися. Ранимий і чутливий. Погано переносить сувору регламентацію діяльності. |

Платинум банк (не задоволені) |

Додаток 3

Позиціонування банку серед «Профі»

|

Характеристика респондента «Профі» |

Позиціонування Банку |

|

Прагне справляти приємне враження і отримувати схвалення з боку оточуючих. Йому необхідно відчувати, що його цінують і їм захоплюються. Образливий і легко ранимий, коли його не помічають або коли він не отримує заслуженого визнання. Господар своєї долі. |

До ВБР банку ставиться позитивно з максимальним ступенем довіри, вірить в майбутнє банку (Лідерство), бажає, щоб Банк визнали найкращим і навколишні, приймає на свій рахунок і ображається при негативі, висловленому проти ВБР. |

|

Відрізняється пильністю і гострою спостережливістю. Шукає нові шляхи, які відкрили б перед ним більше можливостей і дозволили б йому отримати якомога більше. Хоче показати себе і завоювати визнання. |

До ВБР банку ставиться нормально. Банк викликає почуття, що стимулюють фантазію, ентузіазм, нові рішення, пригоди, від яких очікується позитив. |

|

Найсуворішим чином контролює себе, намагається не проявляти образи і роздратування. Потребує більш надійних і спокійних умов, в яких він би міг відчувати себе в більшій безпеці і мав би можливість набратися сил. |

До ВБР відношення втоми і спустошеності, фрустрації. Хоче обмежити контакт з банком. |

|

Прагне розширити сферу свого впливу. Сповнений очікування і надій. Так як намагається поширювати свою діяльність досить широко, то існує небезпека розпилення сил. |

ВБР символізує спокій, надійність, захист. |

|

Потребує визнання. Честолюбний, хоче справляти враження, шукає популярності і захоплення. Прагне ліквідувати розрив, який, як він відчуває, віддаляє його від інших. |

До ВБР банку ставиться позитивно з максимальним ступенем довіри, вірить в майбутнє банку (лідерство), бажає, щоб Банк визнали найкращим і навколишні, приймає на свій рахунок і ображається при негативі, висловленому проти ВБР. |

Додаток 4

Позиціонування Банку серед «Клієнтів»

|

Характеристика респондента «Клієнти» |

Позиціонування Банку |

Банки, послугами яких користувалися |

|

Прагне справляти приємне враження, хоче щоб у ньому бачили незвичайну особистість, тому завжди контролює свої реакції. Щоб домогтися визнання, вдається до різних прийомів, пускаючи їх в хід в добре продуманому порядку |

Банк асоціюється зі змінами. Ставлення до банку емоційно нестійке. |

«Ощадбанк» (довіряє), ПриватБанк(незадоволені обслуговуванням). Довіряє державному Банку |

|

До ВБР банку ставиться позитивно з максимальним ступенем довіри, вірить в майбутнє банку (Лідерство), бажає, щоб Банк визнали найкращим і навколишні, приймає на свій рахунок і ображається при негативі, висловленому проти ВБР. |

Аваль(брали кредит), не довіряє всім банкам |

|

|

До ВБР банку ставиться позитивно з максимальним ступенем довіри, вірить в майбутнє банку (Лідерство), бажає, щоб Банк визнали найкращим і навколишні, приймає на свій рахунок і ображається при негативі, висловленому проти ВБР. |

Аваль (не повний перелік послуг), ВБР (користується кредиткою–задоволений) |

|

|

До ВБР банку ставиться позитивно з максимальним ступенем довіри, вірить в майбутнє банку (Лідерство), бажає, щоб Банк визнали найкращим і навколишні, приймає на свій рахунок і ображається при негативі, висловленому проти ВБР. |

Приват (не особливо задоволений), ВБР-задоволений. |

|

|

Прагне чуйності, гармонії, ласки і ніжності. Тонко відчуває красу. Здатний перейнятися почуттями іншого. |

ВБР асоціюється зі стабільністю, стійкістю, спокоєм, обдуманість, виваженістю. |

Приват(не особливо задоволений), ВБР–задоволений, тільки недостатньо банкоматів |

Додаток 5

Розподіл бюджету та характеристики медіа-плану ПАТ «ВБР» на січень-березень 2013р.

|

ЗМІ |

Рейтинг, % |

Макс. охват, % |

Загальна вартість реклами, рн.. |

Кількість показів |

Бюджет, рн.. |

GRP |

Охват, % |

Частота |

|

Контекстна реклама Яндекс |

40% |

15% |

1500 |

4275000 |

4500 |

171000000 |

0,06 |

11400000 |

|

Контекстна реклама Google |

50% |

20% |

1500 |

4275000 |

4500 |

213750000 |

0,1 |

10687500 |

|

Реклама на Авто радіо (спонсорство) |

10% |

8% |

6400 |

78 |

19200 |

780 |

0,008 |

97,5 |

|

Покупка пакета рекламних оголошень на радіо з вибором цільової аудиторії |

80% |

90% |

8000 |

7200 |

24000 |

576000 |

0,72 |

6400 |

|

Звукова реклама в торговій мережі Амстор |

40% |

30% |

1800 |

4704 (28 днів у 4 магазинах) |

7200 |

1120 |

0,12 |

37,33 |

|

Усього |

|

|

|

|

59400 |

385327900 |

1,174 |

|

Додаток 6

Розрахунок доходів та витрат для реалізації проекту

|

Заробітна плата у ПАТ «ВБР» (грн) |

Кількість працівників |

Витрати на заробітну плату (грн) |

Нарахування на заробітну плату |

Загальні витрати на кожного працівника (грн) |

Загальні витрати на працівників (грн) |

Інші операційні витрати (грн) |

|

3500 |

25 |

25*3500=87500 |

87500*0,375 = 32812,5 |

7130 |

178250 |

178250*0,15 = 26737,5 |