Лекція Організація управлінського виробничого обліку

Код роботи: 3516

Вид роботи: Лекція

Предмет: Бухгалтерський облік

Тема: Організація управлінського виробничого обліку

Кількість сторінок: 12

Дата виконання: 2010

Мова написання: українська

Ціна: безкоштовно

Одним із завдань управлінського виробничого обліку є облік витрат на виробництво та вміння застосовувати відповідні методи і прийоми в процесі обліку витрат і калькулювання з метою прийняття ефективних управлінських рішень. Під обліком витрат на виробництво відповідно до ДСТУ 2962 - 94 розуміється сукупність облікових операцій, що забезпечують повне та своєчасне виявлення витрат на виробництво і розподіл їх за елементами кошторису витрат на виробництво.

Результатом накопичення та обліку витрат на виробництво має бути виробнича собівартість, її структура та розрахунок собівартості одиниці продукції або виконаної роботи.

У відповідності до вищезгаданого стандарту розрахунок собівартості одиниці продукції або виконаної роботи за встановленою номенклатурою витрат з урахуванням місця їх виникнення та призначення називається калькуляцією в залежності від призначення складають планові, нормативні та звітні фактичні калькуляції.

Метою калькулювання собівартості продукції (робіт, послуг) є визначення ефективності виробництва.

Завданнями калькулювання є:

1. Складання зведеного кошторису витрат на виробництво.

2. Складання планової і нормативної калькуляції.

3. Визначення фактичної собівартості одиниці продукції (робіт, послуг).

4. Контроль за виконанням планової собівартості, додержанням норм і нормативних витрат.

5. Визначення ціни та рентабельності продукції.

6. Оцінка ефективності підрозділів основного, допоміжного, підсобного та побічного виробництв.

7. Забезпечення внутрішніх користувачів у процесі управління підприємством інформацією для аналізу і пошуку резервів зниження собівартості продукції (робіт, послуг).

Основними принципами калькулювання є:

1. Визначення об'єктів витрат. Під об'єктами витрат розуміється продукція, роботи, послуги або вид діяльності підприємства, які потребують визначення пов'язаних з їх виробництвом (виконанням) витрат.

2. Визначення об'єктів калькулювання і калькуляційних одиниць.

3. Наявність науково-технічно обґрунтованих норм витрат на виробництво.

4. Вибір методів оцінки матеріальних цінностей при їх відпуску у виробництво.

5. Вибір методів обліку і калькулювання виробничої собівартості калькуляційної одиниці.

6. Вибір бази розподілу накладних витрат.

7. Розрахунок ставки накладних витрат і вибір методів розподілу накладних витрат.

8. Розмежування витрат за періодами.

Добре організований облік витрат на виробництво та вміння застосовувати відповідні методи і прийоми в процесі обліку витрат і калькулювання дають можливість приймати ефективні управлінські рішення.

В "Школі бухгалтера" № 5/2003 р. вже наводилися нормативно-правові документи з організації управлінського обліку на виробництві. В ході розгляду методів і прийомів в процесі обліку витрат і калькулювання собівартості продукції цей перелік буде доповнюватися.

Предметом розгляду цього розділу публікації є викладення методів і прийомів в процесі обліку витрат і калькулювання собівартості продукції на прикладі позамовного методу складання фактичної калькуляції. Цей метод є сьогодні найпоширенішим серед таких існуючих, як нормативний, попередільний та вже згаданий позамовний.

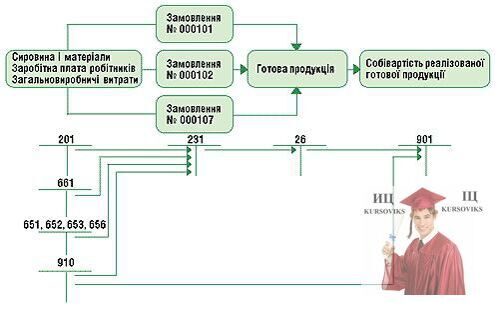

З метою отримання практичних навичок з методів калькулювання виробничої собівартості продукції, розглянемо цей процес на умовному прикладі, використовуючи позамовний метод обліку витрат для замовлень на прикладі замовлення № 000101 (мал. 1 на ст. 16). Замовлення виконувалися у цехах № 1 та № 2.

Основні кроки складання фактичної калькуляції собівартості продукції (робіт, послуг) наступні:

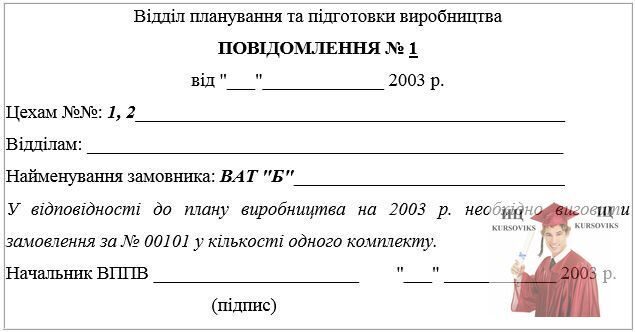

1. На підставі підписаного договору на відкриття замовлення відділ планування та підготовки виробництва направляє у відповідні структурні підрозділи повідомлення про відкриття замовлення (мал. 2). В нашому прикладі - це цехи №№ 1, 2.

Одночасно в бухгалтерії відкривається картка на замовлення (приклад якої буде наведено в наступних публікаціях), записи в якій здійснюються в міру виконання замовлення.

Мал. 1 - Схема позамовного методу калькулювання собівартості продукції

Мал. 2 - Загальний вигляд повідомлення

2. Наступним кроком є накопичення прямих витрат за об'єктами витрат.

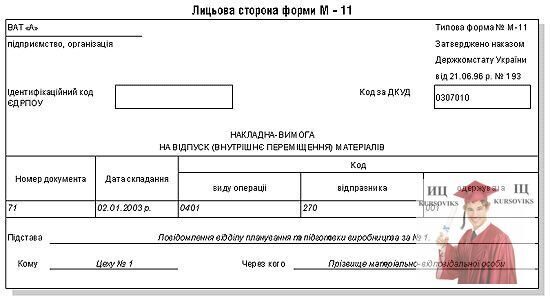

Із складу матеріалів в цех № 1 і цех № 2 за накладними були передані матеріали на суму 80,00 грн. і 150,00 грн., відповідно, для виготовлення замовлення № 000101.

Передача матеріалів у виробництво здійснюється за допомогою первинного документа типової форми М - 11 (мал. 3) або лімітно-забірної картки (форми М - 8, М - 9), форми яких затверджені наказом Міністерства статистики України від 21 червня 1996 р. за № 193.

Підставою для передачі матеріалів на переробку у виробництво для виконання замовлення № 000101 також є повідомлення відділу планування та підготовки виробництва.

Аналітичний облік запасів за синтетичними рахунками ведеться у відомості 5.1, затвердженій наказом Міністерства фінансів України від 29.12.2000 р. за № 356 "Про затвердження методичних рекомендацій із застосування регістрів бухгалтерського обліку".

Поля кодів форми М - 11 заповнюються у тому випадку, коли на підприємстві застосовується система кодів. Списання матеріалів на виробництво в цехах здійснюється на основі нарядів на виконня робіт, з урахуванням норм на списання сировини та матеріалів на виробництво одиниці продукції. Детальніше процем реєстрації списань сировини і матеріалів на виробництво буде розглянутий у наступних публікаціях.

Мал. 3 - Загальний вигляд форми М - 11

Таблиця 5

|

№/ |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1. |

Списано матеріали на витрати виробництва цеха № 1 |

231 001 |

2011 |

80,00 |

|

2. |

Списано матеріали на витрати виробництва цеха № 2 |

231 002 |

2011 |

150,00 |

|

3. |

Списано транспортно-заготівельні витрати |

231 001 |

2911 |

20,00 |

|

4. |

Списано транспортно-заготівельні витрати |

231 002 |

2911 |

50,00 |

Кореспонденція рахунків наводиться у табл. 5.

Транспортно-заготівельні витрати розраховуються за методикою, яка наводиться у Положенні (стандарті) бухгалтерського обліку 9 "Запаси". В даній публікації ці суми наводяться абсолютною величиною.

До прямих витрат відносяться витрати на основну заробітну плату робітників.

В цехах № 1 та № 2 за замовленням № 000101 були виконані роботи основними робітниками суму 73,20 грн. (в тому числі за нарядом № 5 (приклад заповнення якого наведено на мал. 4) 1,76 грн. (0,294 грн. + 0,735 грн. 2 шт.) та 300,00 грн., відповідно.

У даній публікації розрахунки з нормування докладно не розглядаються.

При заповнені наряду необхідно користуватися міжгалузевими укрупненими нормативами часу на роботи, що виконуються на відповідних верстатах для різних типів виробництв, державним стандартом України ДСТУ 2961 - 94 та Галузевою угодою на відповідний рік, яка всановлює умови організації, оплати та охорони праці, пільги та соціальні гарантії на промислових підприємствах.

Розробку, видавництво та росповсюдження в Україні нормативних матеріалів з міжгалузевих норм праці та інших нормативно-методичних матеріалів здійснює "Центр продуктивності" Міністерства праці та соціальної політики України.

Мал. 4 - Загальний вигляд наряду

Поля "№ листа" та "№ строки в пачці" призначені для автоматизованої обробки нарядів.

За умов автоматизованої обробки даних наряди обробляються та складається відомість витрат на заробітну плату за всіма замовленнями у цехах, вигляд якої представлено таблицею 6.

Розмір додаткової заробітної плати для кожного підприємства різний і встановлюється він, виходячи із статистики минулих років. Для нашого прикладу розмір додаткової заробітної плати становить 10 % від основної заробітної плати робітників.

Кореспонденція рахунків наводиться у табл. 7.

3. Далі накопичуються загальновиробничі накладні витрати за об'єктами витрат, за статтями витрат, для чого відкривається картка або відомість витрат з виробничого підрозділу.

Для накопичення загальновиробничих витрат використовуються картки обліку загальновиробничих витрат за підрозділом (приклад якої буде наведено в наступних публікаціях).

Таблиця 6

|

Рахунок |

Замовлення |

Цех № 1 |

Цех № 2 |

||||

|

Відрядна заробітна плата |

Додаткова заробітна плата |

Відрахуванняна соціальне страхування |

Відрядна заробітна плата |

Додаткова заробітна плата |

Відрахування на соціальне страхування |

||

|

231 |

000101 |

73,20 |

7,32 |

31,85 |

300,00 |

30,00 |

130,52 |

|

|

000102 |

220,00 |

22,00 |

95,71 |

200,00 |

20,00 |

87,01 |

|

|

000103 |

350,00 |

35,00 |

152,27 |

450,00 |

45,00 |

195,77 |

|

|

000104 |

150,00 |

15,00 |

65,26 |

100,00 |

10,00 |

43,51 |

|

|

000105 |

230,00 |

23,00 |

100,06 |

250,00 |

25,00 |

108,76 |

|

|

000106 |

250,00 |

25,00 |

108,76 |

250,00 |

25,00 |

108,76 |

|

|

000107 |

100,00 |

10,00 |

43,51 |

50,00 |

5,00 |

21,75 |

|

Усього по замовленнях: |

1373,20 |

137,32 |

597,42 |

1600,00 |

160,00 |

696,08 |

|

Таблиця 7

Господарські операції

|

№/ |

Зміст операції |

Кореспонденція рахунуів |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1. |

Нарахована заробітна плата за нарядом по цеху № 1 |

231 001 |

6611 |

73,20 |

|

2. |

Відрахування: до пенсійного збору (32%) |

231 001 |

651 |

23,42 |

|

3. |

збору на випадок непрацездатності (2,9%) |

231 001 |

652 |

2,12 |

|

4. |

збору на випадок безробіття (2,1%) |

231 001 |

653 |

1,54 |

|

5. |

збору від нещасного випадку (2,55%) |

231 001 |

656 |

1,87 |

|

6. |

Нарахована додаткова заробітна плата |

231 001 |

6612 |

7,32 |

|

7. |

Відрахування: до пенсійного збору (32%) |

231 001 |

651 |

2,34 |

|

8. |

збору на випадок непрацездатності (2,9%) |

231 001 |

652 |

0,21 |

|

9. |

збору на випадок безробіття (2,1%) |

231 001 |

653 |

0,15 |

|

10. |

збору від нещасного випадку (2,55%) |

231 001 |

656 |

0,19 |

|

11. |

Нарахована заробітна плата за нарядом по цеху № 2 |

231 002 |

6611 |

300,00 |

|

12. |

Відрахування: до пенсійного збору (32%) |

231 002 |

651 |

96,00 |

|

13. |

збору на випадок непрацездатності (2,9%) |

231 002 |

652 |

8,70 |

|

14. |

збору на випадок безробіття (2,1%) |

231 002 |

653 |

6,30 |

|

15. |

збору від нещасного випадку (2,55%) |

231 002 |

656 |

7,65 |

|

16. |

Нарахована додаткова заробітна плата |

231 002 |

6612 |

30,00 |

|

17. |

Відрахування: до пенсійного збору (32%) |

231 002 |

651 |

9,60 |

|

18. |

збору на випадок непрацездатності (2,9%) |

231 002 |

652 |

0,87 |

|

19. |

збору на випадок безробіття (2,1%) |

231 002 |

653 |

0,63 |

|

20. |

збору від нещасного випадку (2,55%) |

231 002 |

656 |

0,77 |

Далі буде

Микола Головін

Нормативна база

1. Закон № 996 - Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 р. за № 996-XIV.

2. ДСТУ 2962-94 - ДСТУ 2962 - 94 "Організація промислового виробництва. Облік, аналіз та планування господарювання на промисловому підприємстві. Терміни та визначення".

3. Методичні рекомендації № 47 - "Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості", затверджені Наказом Державного комітету промислової політики України від 2 лютого 2001 р. № 47.

4. ДСТУ 2961-94 - ДСТУ 2961 - 94 "Організація промислового виробництва. Нормування матеріалів та виробничих процесів. Терміни та визначення";

5. ДСТУ 3138-95 - ДСТУ 3138 - 95 "Організація промислового виробництва. Праця та заробітна плата. Терміни та визначення".

6. ДСТУ 3278-95 - ДСТУ 3278 - 95 "Система розроблення та поставлення продукції на виробництво. Основні терміни та визначення".

7. П(С)БО 16 "Витрати" - Положення (стандарт) бухгалтерського обліку 16 "Витрати", затверджене наказом Міністерства фінансів України від 31 грудня 1999 р. № 318, зареєстроване у Міністерстві юстиції України 19 січня 2000 р. за № 27/4248.

8. Типове положення № 473 а - "Типове положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості", затверджене Постановою Кабінету Міністрів України від 26 квітня 1996 р. № 473 (в частині додатків 1-21).

9. Наказ № 291 - Наказу Міністерства фінансів України від 30.11.1999 р. за № 291, зареєстрований в Міністерстві юстиції України 21 грудня 1999 р. за № 829/4185 "Про затвердження Плану рахунків бухгалтерського обліку та Інструкції про його застосування".

* Частку цих документів ви зможете переглянути на сайті Дт-Кт скориставшись функцією "Розширений пошук"

Рекомендуємо! Література (статті) для самостійного вивчення:

"Бухгалтерский учет: Управленческий аспект" Хорнгерн Ч. Т., Фостер Дж. Пер. с англ./Под ред. Я. В. Соколова. - М.: Финансы и статистика, 1995 с.: ил. - (Серия по бухгалтерскому учету и аудиту).

"Управленческий учет" К. П. Янковский, И. Ф. Мухарь. - СПб: Питер, 2001. - 128 с.: ил. (Серия "Краткий курс").

"Экономическая энциклопедия" в 3 томах, за редакцією С. В. Мочерного, Видавничий центр "Академия" - К.: 2000 г.