Реферат Сутність організації бухгалтерського обліку аналізу і контролю в системі управління підприємством

Код роботи: 3515

Вид роботи: Реферат

Предмет: Бухгалтерський облік

Тема: Сутність організації бухгалтерського обліку аналізу і контролю в системі управління підприємством

Кількість сторінок: 32

Дата виконання: 2010

Мова написання: українська

Ціна: безкоштовно

Вступ

1. Характеристика бази практики

2. Організація бухгалтерського обліку на підприємстві

3 Організація бухгалтерського аналізу

4. Організація бухгалтерського контролю

Висновок

Cписок літератури

Формування ринкової економіки, наявність різних форм власності, розширення міжнародних економічних зв’язків українських підприємств є основою для впровадження організації бухгалтерського обліку, аналізу та контролю.

Роль бухгалтерського обліку, аналізу та контролю в сучасній науці важко переоцінити. Сьогодні, у період формування бухгалтерського обліку, впровадження національних стандартів бухгалтерського обліку, великих розбіжностей між бухгалтерським та податковим обліком студентам та бухгалтерам (як початківцям, так і практикам) потрібно багато навчальної та довідкової літератури. Чітка побудова бухгалтерського фінансового обліку відповідно до змін, що відбуваються в його організації й техніці ведення, підвищує роль обліку як основного засобу одержання достовірної інформації для прийняття економічно-обґрунтованих рішень і попереджень ризику у виробничо-господарській фінансовій діяльності підприємств, у системі оподаткування, у довгострокових та поточних зобов’язаннях, розрахункових операцій, у складанні балансу, фінансової звітності тощо.

Бухгалтерський облік, контроль і аналіз – специфічні види управлінської роботи- як функції управління є складниками загальної трудової діяльності людей у сфері управління. Кожен вид господарського обліку, контролю та аналізу є самостійним родом діяльності та видом економічної інформації. А це означає, що кожен з них організаційно виокремлюється в управлінській системі як підсистема нижчого порядку.

Термін «організація» має різні смислові відтінки. У найзагальнішому вигляді це упорядкування, налагодження певної системи. Організація передбачає досягнення та збереження стану певної впорядкованості (вузлів) системи в цілому, підтримання якісної її визначеності. Основні вузли будь-якої системи становлять її механізм, система у статиці (структура, кадри, техніка) і динаміці (процеси, які відбуваються у системі).

Бухгалтерський облік, аналіз та контроль з погляду організації їх функціонування – це не прості функції, не сума технічних прийомів, а об’єктивно зумовлений порядок облікових, контрольних та аналітичних процедур, що їх виконують із даними, аби дістати необхідну інформацію. Цей порядок визначається термами і функторами. Перші характеризують мету, об’єкти, методи, другі – взаємозв’язок між ними.

Отже, подолання суспільно-економічної кризи, необхідність стабілізації економіки потребують суттєвого підвищення ролі інформаційного, технологічного, методичного, організаційного та іншого забезпечення управління галузями національного господарства України. У зв’язку з цим зростають потреби удосконалення контрольних, облікових функцій та аналізу на всіх рівнях управління, що відіграє важливу роль в управлінні економікою, особливо в умовах її сучасного трансформування, забезпечуючи господарські суб’єкти та державні органи необхідною інформацією для прийняття оптимальних рішень та досягнення поставлених завдань розвитку економіки країни.

В результаті проведеного дослідження по темі: “Удосконалення обліку і розробка системи поточного контролю та аналізу витрат в управлінні підприємства” на матеріалах ВАТ “Укравто” можна зробити наступні висновки:

Організація бухгалтерського обліку – це цілеспрямована діяльність керівників підприємства по створенню, постійному впорядкуванню та удосконаленню системи бухгалтерського обліку з метою забезпечення інформацією внутрішніх та зовнішніх користувачів.

Завдання організації обліку:

1) своєчасне, повне, достовірне, безперервне відображення всіх факторів господарської діяльності, які були здійснені на підприємстві;

2) Обробка даних за допомогою відповідних процедур, прийомів та способів у відповідності до вихідної інформації;

3) Складання на основі отриманого масиву обробленої інформації, зафіксованої у первинних документах і регістрах балансу і фінансової звітності та подачі їх зацікавленим користувачам.

Бухгалтерський облік на підприємстві проводиться складанням статистичної звітності форми № 1 - підприємництво, де розглядаються основні показники діяльності підприємства. Статистична звітність складається за місяць і рік. Бухгалтерська звітність складається форми № 1,2, в яких міститься інформація про фінансовий стан підприємства, результати діяльності та рух грошових коштів підприємства за звітний період.

В бухгалтерії ТОВ “Укравто” використовують програму „1С. Бухгалтерия 7.7".

Контроль – це творчий процес дослідження, спостереження, перевірки виробничої і невиробничої фінансової діяльності, які здійснюються відповідними суб’єктами управління, наділеними певними функціями контролю, з метою виявлення відхилень від установлених параметрів цієї діяльності, усунення та попередження негативних явищ і тенденцій.

На ВАТ «Укравто» організація поточного бухгалтерського контролю дають змогу підвищити контрольні функції бухгалтерського обліку. Для вирішення основних завдань контролю ВАТ «Укравто» використовує організаційне, технічне, економічне, юридичне та обліково- аналітичне забезпечення контрольної діяльності

З наведених вище даних видно, що бухгалтерська служба охоплює постійним контролем всі об’єкти, операції і процеси. Інші ж підрозділи при виконанні контрольних функцій ще не забезпечують постійного спостереження за всіма об’єктами, операціями і процесами. Наприклад, контрольні функції технологічного і економічного відділу охоплюють 50 % усіх об’єктів, операцій і процесів. Роль відділу кадрів у забезпеченні збереження державної власності хоч і значна, але носить другорядний характер. Його контрольні функції охоплюють менше 12,5 % усіх об’єктів, операцій і процесів.

Економічний аналіз - важливий елемент у системі управління виробництвом, дійовий засіб виявлення внутрішніх невикористаних резервів, основа для вироблення оптимальних управлінських рішень щодо успішної діяльності в умовах ринку.

За допомогою економічного аналізу досягається швидка адаптація до змін ринкової кон'юнктури, передбачення можливих змін поведінки партнерів, уникнення невиправданого економічного ризику.

На ВАТ «Укравто» організація економічного аналізу не має жорсткої регламентації системою нормативних актів. В зв’язку з цим упорядкованість досягається шляхом створення внутрішнього документа – проекта підприємства.

Основою організації як внутрішнього так і зовнішнього аналізу є його планування. Для цього на ВАТ «Укравто» складається план аналітичної роботи і програма проведення аналізу.

План складається на рік, квартал або півріччя. В ньому вказуються, які відділи або хто конкретно здійснює аналіз, його періодичність і строки, приблизне коло питань, відповідальні за аналіз та використання його результатів, загальне методичне забезпечення.

В програмі ВАТ «Укравто» відображається мета, оберт джерела інформації, терміни, виконавці та розподіл обов’язків між ними, методика аналізу.

Таким чином, організація бухгалтерського обліку, контролю та аналізу є ефективним засобом управління підприємствами, дає змогу своєчасно запобігати без господарському витрачанню коштів. Раціональна організація бухгалтерського обліку – обов’язкова умова підвищення дієвості контролю.

1. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій.

2. Сопко В.В., Завгородній В.П, Організація бухгалтерського обліку, економічного контролю та аналізу: Підручник. – К.: КНЕУ, 2000. – 260 с.

3. Бутинець Ф.Ф., Олійник О.В., Шигун М.М., Шулепова С.М., Організація бухгалтерського обліку. Навч. посібник для студ. – Житомир: ЖІТІ, 2001. – 576с.

4. Завгородній В.П. Бухгалтерський облік, контроль та аудит в системі управління підприємством. – К., 2000 р.

5. Бородін О. Внутрішньогосподарський (управлінський) облік: концепція і організація // Бухгалтерський облік і аудит. – 2001. - №2 - с. 45.

1. Характеристика бази практики

«Укравто» – це сучасне підприємство по ремонту й обслуговуванню легкових і комерційних автомобілів. Автосервіс розташований на площі 2558 м2. спеціалізовані ділянки і пости оснащені професійним устаткуванням, інструментом і інформацією. Усе це, у сполучені з сучасними технологіями і кваліфікованим персоналом, створюють умови для якісного ремонту практично будь-якого автомобіля.

Основні напрямки діяльності “Укравто” –– це продаж автомобілів; сервісне обслуговування, ремонт легкових і комерційних автомобілів; оптова і роздрібна торгівля запасними частинами Bosch, Lemforder, Sachs, Boge, Lukas, оригінальними запчастинами й аксесуарами.

Сервісний центр по ремонті і сервісному обслуговуванні легкових і комерційних автомобілів укомплектований сучасним високоякісним устаткуванням – 19 ремонтними діагностичними постами: 3 поста електронної діагностики, стенд розвал-сходження “Beissbarth”, тест-лінія SDL 260, стенд для перевірки люфтів – ATZ-15, заправлення кондиціонерів, мийки інжекторів. 10 посад займає ремонт ходової частини автомобіля.

Для складних робіт з ремонту електричних систем автомобіля, існує окреме приміщення площею 150 кв.м., а також моторна ділянка, ділянка ремонту вузлів і агрегатів, ділянка шиномонтажа і балансування коліс, пост попереднього огляду автомобілів і 3 поста мийки автомобілів. В даний час ведеться будівництво малярно-кузовного комплексу площею 972 кв.м. на 16 постів. Після його введення в експлуатацію СТЦ “ Укравто ” надасть повний комплекс послуг власникам широкого модельного ряду автомобілів. СТО укомплектовано слюсарним інструментом Hazett.

Також є приміщення технічної інформації, спеціального інструмента й оснащення. При СТО побудований новий великий склад і офісна частина для обслуговування відвідувачів. Звичайно без висококваліфікованого персоналу досягти максимальної якості неможливо. Усі співробітники ретельно відбиралися. Технічний персонал проходить навчання в центрах “Bosch” і “Sachs”.Крім того, для всіх співробітників керівництво фірми “Авто-Лайф” створило умови для якісної і плодотворної роботи. Це і зручна роздягальня, комфортні душові, їдальня європейського рівня.

2. Організація бухгалтерського обліку на підприємстві

Під організацією бухгалтерського обліку розуміють систему умов та елементів побудови облікового процесу з метою отримання достовірної та своєчасної інформації про господарську діяльність підприємства і здійснення контролю за раціональним використанням виробничих ресурсів і готової продукції.

Організація бухгалтерського обліку – це цілеспрямована діяльність керівників підприємства по створенню, постійному впорядкуванню та удосконаленню системи бухгалтерського обліку з метою забезпечення інформацією внутрішніх та зовнішніх користувачів. [3, с. 45]

Завдання організації обліку:

1) своєчасне, повне, достовірне, безперервне відображення всіх факторів господарської діяльності, які були здійснені на підприємстві;

2) Обробка даних за допомогою відповідних процедур, прийомів та способів у відповідності до вихідної інформації;

3) Складання на основі отриманого масиву обробленої інформації, зафіксованої у первинних документах і регістрах балансу і фінансової звітності та подачі їх зацікавленим користувачам.

Організація бухгалтерського обліку передбачає вирішення наступних питань:

- розробка концепції облікової політики підприємства;

- межі застосування фінансового та управлінського обліку.

Суб’єктами в організації бухгалтерського обліку виступають керівники підприємства - директор та головний бухгалтер, об’єктом – обліковий процес, праця виконавців, організаційне, інформаційне, технічне забезпечення обліку, тобто система бухгалтерського обліку.

Організація бухгалтерського обліку складається з трьох етапів:

|

І етап |

Вибір конкретного застосування елементів методу бухгалтерського обліку |

|

ІІ етап |

Вибір оптимальної форми обліку |

|

ІІІ етап |

Організація роботи облікового апарату |

На першому етапі здійснюється вибір системи певних способів та прийомів, в основі яких лежать документування, інвентаризація, використання синтетичних та аналітичних рахунків, застосування методу подвійного запису, оцінка майна та зобов’язань, калькулювання, бухгалтерський баланс та звітність.

Другий етап організації бухгалтерського обліку – це вибір форми обліку, що найбільше відповідає галузі та розміру даного підприємства. Він полягає у виборі способу обробки облікових даних, розробці переліку і форм облікових регістрів, встановленні порядку здійснення записів в регістрах і переносу даних в регістри

Третій етап в організації облікового апарату. Він включає: Встановленні найбільш зручної системи обліку, визначенні оптимальної структури облікового апарату, встановленні норм праці та часу, набір кадрів та їх навчання, організація робочих місць бухгалтерів, встановлення належних інформаційних зв’язків між окремими частинами бухгалтерії та між бухгалтерією та оперативними підрозділами, мотивація працівників бухгалтерії(оплата праці, інші видм стимулювання), організація архіву бухгалтерських документів, організація безпеки та захисту облікової інформації, встановлення правильного і точного обліку роботи працівників та контроль за виконанням ними функцій, раціональне розміщення облікового апарату(розташування поруч з оперативними підрозділами, працівниками, які часто взаємодіють, тощо).

До основних елементів організації бухгалтерського обліку належать:

- Положення про бухгалтерську службу

- Положення про головного бухгалтера

- Схема документообігу

- Посадові інструкції виконавцям

- Організаційне, правове, методологічне забезпечення бухгалтерської служби

- Технічне забезпечення обліку

- Наукова організація праці

- Інші види робіт з організації обліку

План організації бухгалтерського обліку можна представити наступними блоками:

1. План документообігу (графік руху документів з моменту їх виписки до передачі в архів.

2. План проведення інвентаризації (термін проведення річних та внутрішньо річних інвентаризацій).

3. Графік виконання робіт:

- індивідуальний (перелік робіт, які покладаються на кожного виконавця, термін їх виконання)

- структурний (перелік і терміни облікових робіт в підрозділах господарства)

4. План проведення ревізій та перевірок (характер перевірки, час, терміни, виконавці та дати розглядання результатів).

Організація бухгалтерського обліку підприємства залежить від обсягу облікових робіт, наявності комп’ютерної техніки, інших умов, а також від тієї облікової політики, яку веде підприємство.

Бухгалтерський облік на підприємстві проводиться складанням статистичної звітності форми № 1-підприємництво, де розглядаються основні показники діяльності підприємства. Статистична звітність складається за місяць і рік. Бухгалтерська звітність складається форми № 1,2, в яких міститься інформація про фінансовий стан підприємства, результати діяльності та рух грошових коштів підприємства за звітний період.

В бухгалтерії ТОВ “Укравто ” використовують програму „1С. Бухгалтерия 7.7".

Загальна характеристика програми:

Набір програм "1С: Предприятие 7.7" є універсальною програмою автоматизації діяльності підприємства, яка використовується для будь-яких розрізів економічної діяльності підприємства, в тому числі й різних ділянок бухгалтерського обліку. Програма "1С: Предприятие 7.7" має компонентну структуру.

"1С: Бухгалтерия 7.7" є складовою частиною системи програм "1С: Предприятие 7.7" - її компонентою. Всього існує три основні компоненти:

1) "1С: Бухгалтерия 7.7";

2) "1С: Оперативный учет 7.7";

3) "1С: Расчет 7.7.

Інтерфейс розглянутих програм є російським. Всі команди, документи, довідники та інші функціональні характеристики викладені російською мовою. Саме тому далі в тексті всі перераховані елементи програм та команди, за допомогою яких виконуються операції наведені мовою оригіналу та подаються в лапках.

Інформаційні системи бухгалтерського обліку

"1С: Бухгалтерія 7.7" - це програма для ведення бухгалтерського обліку, що може застосовуватись на підприємствах різних форм власності та видів діяльності. Класифікаційні ознаки, програми наведені в табл. 1

Таблиця 1

Ознаки програми "1С: Бухгалтерія 7.7"та їх характеристика

|

№ п/п |

Класифікаційна ознака |

Характеристика ознак |

|

1

|

Клас програми |

Універсальна бухгалтерська програма (міді-бухгалтерія) |

|

2 |

Призначення |

Для ведення бухгалтерського обліку |

|

3 |

Група споживачів |

Невелика чисельність персоналу бухгалтерії |

|

4

|

Об'єкт обліку

|

Малі та середні за розміром підприємства різних галузей діяльності |

|

5 |

Спосіб реалізації облікових функцій |

Перевага надається введенню операцій за шаблонами та за допомогою документів |

|

6 |

Комплексність виконання функцій |

Інтегрована програма зведеного обліку |

В програмі також реалізовані можливості ведення на одному робочому місці бухгалтерського обліку декількох підприємств, ведення обліку паралельно в декількох робочих планах рахунків, багатовимірного та багаторівневого аналітичного обліку, кількісного та валютного обліку.

Програма має однокористувацьку і мережеву версії. Для користувачів програми є декілька режимів роботи, набір яких різний залежно від версії програми.

Функції бухгалтерського обліку

1. Нормативна

а) ліміти; б) нормативи.

2. Планова

а) оперативно-виробниче планування; б) поточне; в) перспективне.

3. Облікова

а) оперативна; б) бухгалтерська; в) статистична.

4. Аналітична

а) оперативний аналіз; б) ретроспективний; в) перспективний.

У складі економічної інформації важлива роль належить обліковій, оскільки її об'єм 75% всієї інформації. В обліковій інформації максимальну питому вагу займає бухгалтерська інформація.

В системі управління господарською діяльністю підприємства бухгалтерський облік виконує функції:

1. Інформаційну:

Процеси спостереження, реєстрації, збору, обробки і узагальнення облікової інформації і забезпечення цією інформацією керівництво підприємства або вищестоящі організації, в цілях управління господарською діяльністю підприємства.

2. Контрольна:

Процеси спостереження і перевірки явищ господарської діяльності з метою виявлення відхилень від встановлених параметрів.

Здійснення контрольної функції обліковими працівниками має велике значення, оскільки дозволяє попереджати і пересікати приписки, зважувати безхозяйственності, зловживанням, невиробничим витратам і втратам, дотримувати режим економії, раціонально використовувати матеріальні і трудові ресурси, охороняти власність і сприяти збільшенню прибутковості підприємства.

В умовах застосування ЕОМ відбувається вивільнення бухгалтерів від трудомістких і рутинних процесів збору і обробки інформації. Тепер бухгалтерія сама споживач інформації, що не означає, що вона звільняється від інформації в своїй роботі. Вона залишається організатором і методичним центром облікової роботи, облікової інформації на підприємстві, тобто здійснює постановку задач для обробки облікової інформації.

Задачі бухгалтерського обліку:

1. Формування повної і достовірної інформації про господарський і фінансовий процеси, результатах діяльності господарюючого суб'єкта, його структурних підрозділів.

2. Контроль за наявністю і рухом майна (тільки бухгалтерський облік через свою специфіку може надавати достовірні дані про всі господарські операції для спостереження за станом і раціональним використовуванням матеріальних, трудових і фінансових ресурсів підприємства. Бухгалтерський облік повинен не тільки виявляти порушення і недоліки, але і попереджати їх).

3. Виявлення і використовування внутрішніх резервів:

за допомогою обліку виявляються: ступінь раціонального витрачання засобів, використовування фундацій, причини неправильного використовування і намічаються заходи для усунення недоліків

4. Контроль за мірою праці і мірою споживання, виконання зобов'язань перед державним бюджетом, контроль за правильним розподілом доходів.

5. Подготовка даних для складання достовірної фінансової звітності, що використовується інвесторами, постачальниками, покупцями, податковими і іншими службами і особами, зацікавленими ринковими і державними структурами.

6. Визначення фінансових результатів діяльності суб'єкта.

Користувачі даних бухгалтерського обліку.

Внутрішні:

1. Справжні власники фірми (рівень прибутку)

2. Працівники підприємства (ЗП)

Зовнішні:

1. Майбутні власники (рівень прибутку)

2. Кредитори (платоспроможність)

3. Клієнти і покупці (ціни)

4. Державні служби (доходи і рівень відрахувань)

5. Громадськість (екологія...)

Податковий календар головного бухгалтера

на квітень 2004 р.

10 квітня – останній строк подання розрахункової відомості про нарахування і перерахування страхових внесків до Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття за І квартал 2004 року;

19 квітня – останній строк здачі єдиного податку, що сплачується суб’єктами підприємницької діяльності юридичними особами оподаткування, обліку і звітності суб’єктів малого підприємництва;

- останній строк розрахунку сплати єдиного податку суб’єктами підприємницької діяльності;

- останній строк сплати юридичними особами платника єдиного податку;

20 квітня – останній строк подання звіту про нараховані внески, перерахування та витрати пов’язані із загальнообов’язковим державним соціальним страхуванням України у зв’язку з тимчасовою втратою непрацездатності за І квартал 2004 року;

- останній строк здачі розрахункової відомості про нарахування і перерахування соціальних внесків і витрачених коштів до Фонду соціального страхування від нещасних випадків на виробництві і професійних захворювань за І квартал 2004 року;

- останній строк подання декларації по податку на додану вартість;

- останній строк подання розрахунку по комунальному податку;

- останній строк подання та сплати розрахунку внесків на загальнообов’язкове державне пенсійне страхування.

30 квітня – останній день сплати:

податку на додану вартість;”

3. Організація бухгалтерського аналізу

Перехід до ринку змінює роль бухгалтерського аналізу, його основну мету та завдання. Наприклад, якщо за директивно-планової системи економічний аналіз виконував, як правило, функцію контролю за виконанням планів, то в теперішній час посилюється роль таких сфер досліджень, як:

- ринкове середовище;

- ефективність управління фінансовими ресурсами;

- обґрунтованість та дієвість механізму реалізації управлінських рішень.

Варто підкреслити значення економічного аналізу в управлінні

виробництвом і підвищенні його ефективності. В умовах переходу до ринку управлінські рішення повинні базуватися на точних економічних розрахунках, глибокому і всебічному економічному аналізі. Перед тим, як прийняти те чи інше рішення, необхідно дати об'єктивну оцінку результатам господарської діяльності, визначити вплив різних чинників на розмір результатних показників, виявити всі недоліки, прорахунки, «ціну помилки», невикористані резерви, перспективи подальшого розвитку.

Керівник, який хоче досягти успіху в підприємницькій діяльності, не здійснить жодного організаційного, технічного або технологічного заходу доти, доки не буде обґрунтована його економічна доцільність.

Рішення, вироблені з урахуванням результатів економічного аналізу, сприяють економічному використанню ресурсів, запобіганню зайвим витратам, уникненню прорахунків, вирішенню проблемних ситуацій.

Через виявлення та реалізацію наявних можливостей збільшення і здешевлення виробництва продукції аналіз сприятиме підвищенню економічної ефективності підприємницької діяльності.

Отже, економічний аналіз - важливий елемент у системі управління виробництвом, дійовий засіб виявлення внутрішніх невикористаних резервів, основа для вироблення оптимальних управлінських рішень щодо успішної діяльності в умовах ринку.

За допомогою економічного аналізу досягається швидка адаптація до змін ринкової кон'юнктури, передбачення можливих змін поведінки партнерів, уникнення невиправданого економічного ризику. [2, с. 27]

Економічному аналізу, як і аналізу загалом, властиві певні ознаки. Серед них, насамперед, на думку багатьох авторів, треба виділити:

- комплексне, системне дослідження економічних явищ і процесів, яке потребує вивчення прояву економічних законів і категорій ринкової економіки;

- об'єктивну оцінку ефективності виробничо-фінансової діяльності, зокрема прибутковості та конкурентоспроможності, які є основними критеріями цієї ознаки;

- глибокий аналіз ринкового середовища;

- прогнозування та пошук резервів і можливостей їх мобілізації в найближчий час та на перспективу;

- вироблення пропозицій за результатами аналізу щодо прийняття оптимальних управлінських рішень та їх реалізації.

Виділяють три основні функції економічного аналізу:

- оцінкову;

- пошукову;

- діагностичну.

У ході оцінкового аналізу встановлюються відмінності фактично досягнутого стану від запланованого (бажаного) шляхом порівняння з установленими критеріями.

За допомогою діагностичного аналізу дають якісну характеристику об'єкта, що аналізується, встановлюють причинно-наслідкові зв'язки.

Пошуковий аналіз полягає в обґрунтуванні рекомендацій з переведення об'єкта в бажаний стан, виявлення глибинних резервів підвищення ефективності виробництва.

Отже, основними завданнями економічного аналізу є:

- оцінка реальності й напруженості завдань, договірних зобов'язань, нормативів;

- об'єктивна оцінка діяльності підприємства щодо контролю за виконанням завдань, зобов'язань, прогнозованих показників та встановлення динаміки їх змін;

- виявлення впливу факторів та причин відхилень за показниками, «вузьких місць», прорахунків;

- виявлення внутрішніх невикористаних резервів підвищення ефективності підприємницької діяльності та розробка пропозицій щодо їх мобілізації;

- вивчення новацій і нововведень, сприяння їх поширенню та оцінка ефективності нововведень;

- дослідження конкурентоспроможності підприємства;

- вивчення кон'юнктури ринку для швидшої адаптації до її змін;

- оцінка діяльності ділових партнерів, прогнозування їх поведінки;

- оцінка економічних ризиків, прогнозування невиправданих ризиків;

- підготовка пропозицій щодо вироблення оптимальних управлінських рішень.

Для виконання цих завдань та досягнення мети економічного аналізу необхідно дотримуватись таких принципів:

- системності: оскільки одним з основних напрямів сучасної науки є комплексне дослідження явищ і процесів як систем, системний підхід до їх дослідження є стрижнем методології економічного аналізу. Цей принцип передбачає розгляд усіх явищ і процесів господарсько-фінансової діяльності як складових єдиної системи в їх взаємозв'язку та взаємозалежності;

- науковості: методологія економічного аналізу має спиратись на економічні закони розвитку виробництва, найновіші досягнення галузевих економічних наук;

- об'єктивності, точності: передбачає дослідження всіх явищ і процесів, оцінку впливу факторів та результатів діяльності за достовірними даними. Висновки за результатами аналізу повинні бути обґрунтовані точними економічними розрахунками;

- конкретності: тобто конкретної спрямованості аналізу, виходячи з нагальних потреб ринкової економіки, дослідження пріоритетних напрямків розвитку;

- дієвості та оперативності: забезпечується через розробку конкретних пропозицій з вироблення оптимальних управлінських рішень щодо підвищення ефективності діяльності підприємства, швидкої адаптації до вимог ринку.

На ВАТ «Укравто» організація економічного аналізу не має жорсткої регламентації системою нормативних актів. В зв’язку з цим упорядкованість досягається шляхом створення внутрішнього документа – проекта підприємства.

Організація економічного аналізу на ВАТ «Укравто» можна поділити на три етапи:

1) підготовчий:

- виділення суб’єктів та об’єктів аналізу, вибір організаційних форм їх дослідження та розподіл обов’язків між окремими дослідниками;

- планування аналітичної роботи;

- інформаційне та методичне забезпечення;

2) аналітичний етап:

- аналітична обробка даних про хід та результати господарювання;

3) заключний етап:

- оформлення результатів аналізу

- контроль за впровадженням у виробництво пропозицій, що зроблені за результатами аналізу;

Основою організації як внутрішнього так і зовнішнього аналізу є його планування. Для цього на ВАТ «Укравто» складається план аналітичної роботи і програма проведення аналізу.

План складається на рік, квартал або півріччя. В ньому вказуються, які відділи або хто конкретно здійснює аналіз, його періодичність і строки, приблизне коло питань, відповідальні за аналіз та використання його результатів, загальне методичне забезпечення.

В прогамі ВАТ «Укравто» відображається мета, оберт джерела інформації, терміни, виконавці та розподіл обов’язків між ними, методика аналізу.

4. Організація бухгалтерського контролю

Реформування форм власності в Україні та створення нового механізму господарювання викликали суттєві зміни у змісті, організації та методах здійснення бухгалтерського контролю.

У підходах до визначення поняття “контроль” ніколи не існувало єдиних поглядів. У літературних джерелах його розглядали або як принципи, або як метод і форму, або як вид діяльності. Не було єдиних поглядів і щодо системи бухгалтерського контролю. В основному господарський контроль висвітлювався відокремлено від фінансового. Це необґрунтовано порушувало єдність системи.

Бухгалтерського контроль як єдине ціле охоплює не тільки матеріальне виробництво, але й невиробничу сферу. Отже, контроль – це творчий процес дослідження, спостереження, перевірки виробничої і невиробничої фінансової діяльності, які здійснюються відповідними суб’єктами управління, наділеними певними функціями контролю, з метою виявлення відхилень від установлених параметрів цієї діяльності, усунення та попередження негативних явищ і тенденцій. [4, с. 36]

Бухгалтерський контроль, з одного боку, зосереджує увагу на питаннях економічної ефективності діяльності підприємств, а з іншого – забезпечує перевірку дотримання законності використання фінансових ресурсів і забезпечення збереження коштів підприємства.

Сутність контролю як однієї з функцій управління визначається системою спостереження і перевірки процесу функціонування та фактичного стану підприємства як об’єкта контролю з метою визначення обґрунтованості і ефективності управлінських рішень та результатів їх наслідків, виявлення відхилень від установлених критеріїв, усунення негативних ситуацій і попередження недоліків у фінансово-господарській діяльності. У сучасних умовах контроль зосереджує увагу на процесах, що пов’язані зі становленням і розвитком ринкової економіки.

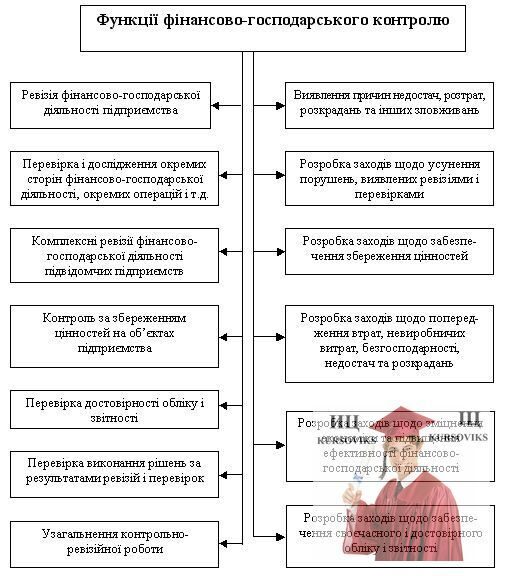

Перехід економіки до ринкових відносин, створення нових суб’єктів з різними формами власності і різних форм господарювання обумовили необхідність внесення кардинальних змін до раніше діючої системи фінансово-господарського контролю, яка ґрунтувалась на командно-адміністративній системі управління. У зв’язку з цим поряд з державною контрольно-ревізійною службою виникли нові галузі контролю, а саме: аудит, державна податкова служба, Державне казначейство, управління Пенсійного фонду, Антимонопольний комітет та інші. Організаційні форми фінансово-господарського контролю наведені на рисунку 2.

Функції фінансово-господарського контролю в нашій державі здійснюють відповідні органи влади: міністерства, Національний банк України, певні інспекції, ради народних депутатів, органи місцевого та регіонального самоврядування, органи внутрішньосистемного та внутрішнього контролю. Важливі контрольні функції щодо здійснення державного контролю виконує Головне контрольно-ревізійне управління України і його підвідомчі структури в Автономній Республіці Крим, областях, містах, районах і т. д. Головне контрольно-ревізійне управління України є центральним органом виконавчої влади, який здійснює координацію роботи з Кабінетом Міністрів через міністра фінансів України.

В умовах ринкової економіки функції управління тісно пов’язані з системою фінансово-господарського контролю на підприємствах, установах, об’єднаннях та перевіркою виконання прийнятих рішень.

Рис. 1 - Модель лінійного зв’язку між органами державного фінансового контролю

Контрольні функції (рис. 3) відповідні органи виконують різними методами, що дає можливість здійснювати обґрунтовані процедури, виявляти недоліки у фінансово-господарській діяльності та з’ясовувати причини нестач, розкрадань і виникнення тіньової економіки в нашій державі. У системі цих контрольних процедур важливе значення має розробка заходів з усунення негативних тенденцій у фінансово-господарській діяльності підприємств, організацій, об’єднань та у бюджетній сфері.

Рис. 2 - Функції фінансово-господарського контролю

Особливе значення у системі контролю має систематичне дієве спостереження за ефективністю організації та розвитку виробництва у виробничій сфері, відповідністю її нормативно-законодавчим актам, стандартам, техніко-економічним вимогам.

Якісно нових напрямів набуває фінансово-господарський контроль в умовах переходу від державної до недержавної форми власності. Фінансово-господарський контроль виконує контрольні функції, пов’язані з перевіркою діяльності підприємств, об’єднань, установ. В умовах ринкової економіки контрольні функції властиві кожному керівнику підприємства чи його підрозділів або спеціалістам, які перевіряють окремі ділянки роботи на підприємстві.

Не існує єдиної точки зору щодо визначення місця ревізії у системі фінансово-господарського контролю. Ревізію поряд з перевіркою, спостереженням, порівнянням, розслідуванням, обслідуванням, експертизою і лабораторними аналізами одні спеціалісти відносять до елементів методу господарського контролю, інші – до найважливіших його методів, а треті – одночасно до методу і форми здійснення контролю.

Ревізії на підприємствах проводяться у формі наступного фінансово-господарського контролю. Разом з тим, ревізія – це методи контролю, за допомогою яких здійснюється перевірка виробничої і фінансово-господарської діяльності на підприємствах. Тому в системі фінансово-господарського контролю ревізія існує як форма періодичного наступного контролю, який здійснюється специфічними методами і

прийомами, що висвітлені в наступних розділах. Крім ревізії виділяють також інші форми наступного фінансово-господарського контролю. Так, ряд авторів, зокрема Криніцин Ф.І., до них відносять: тематичну перевірку (обслідування), облікову перевірку звітності. Але такий поділ форм контролю навряд чи доцільний. Виділяють і інші види перевірок, наприклад, перевірка виконання прийнятих рішень. До форм періодичного наступного фінансово-господарського контролю, крім ревізій, необхідно віднести тематичну перевірку (обстеження), перевірку виконання прийнятих рішень, облікову перевірку звітності.

Але як у теорії, так і в практиці немає чіткого розмежування понять “ревізія” та “перевірка”. Необґрунтованим є відокремлення ревізії від перевірок і в нормативних актах, що регулюють питання процедур здійснення контролю і ревізії.

Отже, ревізія – це система контрольних процедур, що здійснюються спеціальним ревізійним апаратом, який за певний період часу перевіряє виробничу і фінансово-господарську діяльність підприємств з точки зору доцільності та економічної ефективності, достовірності і законності здійснених господарських операцій, забезпечення збереження засобів виробництва і предметів праці.

Під контрольними процедурами розуміють як застосування у процесі ревізії прийомів фактичного і документального контролю, так і прийомів, вироблених іншими науками, а також одержання письмових пояснень і довідок, вилучення документів тощо.

Нові методи і форми господарювання вимагають від підприємств працювати з урахуванням потреб ринку та споживача. Основним показником діяльності підприємства стає розмір одержаного прибутку, що є регулятором, за допомогою якого держава впливає на підприємства шляхом відрахувань до бюджету. Тому, перевіряючи фінансово-господарську діяльність під час ревізії, необхідно більше уваги зосереджувати на перевірці правильності відображання у звітності доходів, прибутку, повноти і своєчасності передбачених відрахувань до бюджету.

Підприємства промисловості найчастіше використовують форму госпрозрахунку, яка ґрунтується на нормативному розподілі доходу, одержаного після покриття з виручки матеріальних витрат. Тому важливим завданням ревізій, які здійснюються відповідними органами, повинно стати надання практичної допомоги підприємствам щодо внутрішньогосподарського контролю і обліку.

При проведенні ревізій на підприємствах, які працюють у нових умовах, не потрібно також забувати про перевірку збереження власності, виявлення ознак можливих крадіжок, зловживань

На ВАТ «Укравто» організація поточного бухгалтерського контролю дають змогу підвищити контрольні функції бухгалтерського обліку. Для вирішення основних завдань контролю ВАТ «Укравто» використовує організаційне, технічне, економічне, юридичне та обліково- аналітичне забезпечення контрольної діяльності.

У цій таблиці 1 визначені джерела інформації, періодичність її формування при надходженні, відвантаженні і реалізації продукції ВАТ «Укравто» та визначена періодичність здійснення процедур контролю. Зокрема, дані таблиці показують, що в більшості випадків контроль здійснюється під час документального оформлення операцій, а рух готової продукції і сировини на підприємстві контролюється безперервно.

Оперативність внутрішньогосподарського контролю багато в чому залежить від своєчасності і вірогідності облікової інформації про всі операції, які пов’язані з рухом продукції і сировини, виробництвом і їх реалізацією, дотриманням відповідних умов зберігання.

Таблиця 1

Періодичність контролю процесу заготівель сировини, виробництва і реалізації продукції

|

Джерела інформації |

Періодичність та частота формування інформації |

Періодичність і частота контролю інформації |

|||

|

|

Систематично |

Епізодично |

Безперервно |

Епізодично |

|

|

|

За зміну |

Безперервно |

|||

|

Документи про надходження продукції з виробництва |

+ |

+ |

+ |

+ |

+ |

|

Наряди на відвантаження продукції покупцям зі складів на виробництво |

|

|

+ |

|

+ |

|

Звіти про виробництво продукції, її відпуск та оприбуткування на складі |

|

+ |

|

+ |

+ |

|

Документація на відпуск і реалізацію продукції зі складів |

+ |

+ |

|

+ |

+ |

|

Облікові реєстри про реалізацію продукції |

|

|

+ |

|

+ |

Згідно з даними таблиці 1 частота формування джерел інформації суттєво впливає на періодичність контролю. Наприклад, за графіками надходження сировини від постачальників можна безперервно контролювати ці операції.

Контролювати вірогідність нарядів можна як під час відпуску продукції, так і після закінчення цієї операції. Те саме можна сказати і про контроль інших джерел інформації. Але незалежно від періодичності і частоти формування інформація майже у всіх випадках контролюється як безперервно, так і періодично. Однією з умов підвищення оперативності контролю є вивчення господарських операцій і процесів під час їх звершення, що потребує постійного спостереження за ними.

Розподіл контрольних функцій господарських операцій між окремими службами і працівниками об’єднань і підприємств можна простежити за даними, наведеними у таблиці 2.

Таблиця 2

Розподіл контрольних господарських операцій з виробництва і реалізації продукції на підприємстві

|

Об’єкти, операції і процеси, які підлягають контролю |

Обов’язки служб і працівників підприємства щодо здійснення контролю |

|||

|

Бухгалтерія (включаючи групу інвентаризаторів) |

Технологи |

Економічний відділ |

Відділ кадрів |

|

|

Продукція на об’єктах її зберігання |

+ |

+ |

|

|

|

Виробничі операції |

+ |

+ |

+ |

|

|

Реалізація продукції |

+ |

+ |

+ |

|

|

Грошові і розрахунково-кредитні операції |

+ |

|

+ |

|

|

Витрати і результати господарської діяльності |

+ |

|

+ |

|

|

Звітність (баланс і звітні таблиці та форми) і т. д. |

+ |

+ |

+ |

+ |

З наведених даних видно, що бухгалтерська служба охоплює постійним контролем всі об’єкти, операції і процеси. Інші ж підрозділи при виконанні контрольних функцій ще не забезпечують постійного спостереження за всіма об’єктами, операціями і процесами.

Наприклад, контрольні функції технологічного і економічного відділу охоплюють 50 % усіх об’єктів, операцій і процесів. Роль відділу кадрів у забезпеченні збереження державної власності хоч і значна, але носить другорядний характер. Його контрольні функції охоплюють менше 12,5 % усіх об’єктів, операцій і процесів.