Лекция №2, Финансовая система национальной экономики

Код роботи: 3508

Вид роботи: Лекція

Предмет: Національна економіка (Национальная экономика)

Тема: №2, Финансовая система национальной экономики

Кількість сторінок: 77

Дата виконання: 2005

Мова написання: російська

Ціна: безкоштовно

1. Государственные финансы

2. Банковская система

3. Небанковские финансово-кредитные институты

1. Государственные финансы

С провозглашением независимости в Украине начался новый этап создания государства, формирование собственной национальной политики и развития общественно-экономических отношений. В специфических условиях становления независимой украинской экономики одним из наиболее сложных задач для государства стало формирование эффективной финансовой системы, и прежде всего, ее центрального звена – системы государственных финансов, через которую осуществляется многостороннее регулировочное влияние государства на социально-экономическое развитие страны (см. рис.5.1).

Прежде всего, государственные финансы за своим экономическим содержанием является системой финансовых отношений относительно распределения и перераспределения ВВП, что связанные с формированием финансовых ресурсов у распоряжение государства и их использованием специально созданными центральными и местными органами власти и управление и подчиненными им подразделами для обеспечения определенных задач и функций государства.

Рис. 5.1 - Структура финансовой системы Украины

Общеизвестно, что государство для выполнения присущий ей функций должна иметь в своем распоряжении определенный объем финансовых ресурсов, которые создаются в национальном хозяйстве страны. С этой целью она прежде всего законодательно определяет формы мобилизации ресурсов (в виде налогов, собрания и платежей) и определяет направления использования этих средств (на разные мероприятия общегосударственного значения - оборону, образование органов власти и управление, обеспечение общественного порядка, сохранение окружающей среды, предоставление гражданам бесплатных услуг в сфере образования, медпомощи, а также денежных выплат в форме помощи и т.п.). Итак, назначение и роль системы государственных финансов в экономике страны определяется именно тем, какую величину финансовых ресурсов государство мобилизует в свое распоряжение, на которые целые и как эффективно их распределяет и использует. Государственные финансы в Украине ныне опосредствуют мобилизацию и использование почти 60% всех финансовых ресурсов в государстве, с помощью которых государство осуществляет свою финансовую политику[12]. Финансовая политика государства - это очень сложный феномен в государственном управлении, содержанием которой является разработка, принятие и реализация решений относительно мобилизации, распределения и использование финансовых ресурсов в государстве, с одной стороны - для обеспечения определенных ее функций, а с другого - с целью регулирования финансовой сферы вообще и отдельных рынков в частности.

Отношения по поводу мобилизации, распределения и использование финансовых ресурсов государства приобретают определенную правовую форму, вследствие чего система государственных финансов на другом, менее глубокому равные ее исследование, представляется как система нормативно-правовых актов, прежде всего – законов, которые обеспечивают и регулируют это отношения.

Всновними правовыми документами, которые регламентируют финансовые отношения в Украине, есть, прежде всего, Конституция Украины, Бюджетный кодекс Украины, Закон Украины: “О государственном бюджете Украины”(на соответствующий год), “О бюджетной системе Украины”, “О налоговой системе Украины”, “О местном самоуправлении в Украине”, "Основы законодательства Украины об общеобязательном государственном социальном страховании", “О государственном внутреннем долге Украины”, “О страхование”, “О таможенном деле в Украине”, Таможенный кодекс Украины, нормативно-правовые акты, принятые во исполнение требований Бюджетного кодекса Украины и других законов, постановления и распоряжение Кабинета Министров Украины, приказы Министерства финансов и Государственного казначейства Украины.

Особым элементом системы государственных финансов есть совокупность государственных учреждений, специфическая роль которых заключается в том, что именно они приводят систему государственных финансов в движение, обеспечивают ее функционирование, осуществляют формирование и реализацию финансовой политики государства. В зависимости от роли, места и объемов деятельности государственные учреждения выполняют определенные функции в пределах своих полномочий. Например, ведущую роль в законотворческом процессе относительно финансовой сферы выполняют Комитет по вопросам бюджета и Комитет по вопросам финансов и банковской деятельности Верховной Рады Украины.

Специализированные государственные органы, которые осуществляют управление финансами в Украине - это финансовый аппарат, который зосереджується в финансовых службах министерств, ведомств, объединений, предприятий и организаций. Прежде всего, центральный аппарат и местные финансовые органы Министерства финансов Украины (общее управление государственными финансами, управление бюджетным процессом и др.), аппарат государственных целевых фондов (государственное финансовое обеспечение социальных гарантий населению, пенсионное и социальное страхование и др.). Кроме того для обеспечения выполнения и контроля за использованием государственных средств существует ряд органов, а именно Счетная палата Украины, Государственное казначейство Украины, Государственная контрольно-ревизионная служба Украины, система органов Государственной налоговой администрации Украины, Таможенные органы Украины, другие финансовые институты.

Государственные финансы - центральное звено финансовой системы, которая обеспечивает функционирование государственного сектору экономики и финансовой сферы Украины. Она включает несколько составляющих, каждая из которых имеет собственную сферу функционирования и специальные назначения (см. рис. 5.2).

|

ДЕРЖАВНІ ФІНАНСИ УКРАЇНИ |

|

|

С К Л А Д О В І |

- бюджетная система, нормативно-правовая база которой обеспечивается бюджетным законодательством |

|

- налоговая система, нормативно-правовая база которой обеспечивается налоговым законодательством |

|

|

система государственных внутренних и внешних заимствований

|

|

|

- система государственных целевых фондов, которая обеспечивает государственные социальные гарантии, государственное страхование населения и др. |

|

|

- система финансов предприятий и организаций государственной и коммунальной форм собственности, в том числе учреждений и организаций сектору общего государственного управления (СЗДУ) |

|

Рис. 5.2 - Составу государственных финансов Украины

Бюджетная система Украины

Центральным звеном системы государственных финансов любой страны есть бюджетная система. В Украине бюджетная система состоит из Государственного бюджета и местных бюджетов. Местными бюджетами признаются бюджет Автономной Республики Крым, областные, районные бюджеты, бюджеты районов в городах и бюджеты местного самоуправления (бюджеты территориальных общин сел, поселков, мост и их объединений) (см. рис. 5.3).

Организация и принципы построения бюджетной системы, а также взаимосвязь между ее отдельными звеньями характеризуются понятием «бюджетное устройство». Бюджетное устройство Украины определяется с учетом государственного устройства и административно-территориального деления страны. Бюджетным кодексом Украины определенные принципы бюджетной системы, а именно: единства, сбалансированности, самостоятельности, полноты, обоснованности, эффективности, субсидіарності, целевого использования бюджетных средств, справедливости и беспристрастности, публичности и прозрачности, ответственности участников бюджетного процесса.

Рис. 5.3 - Бюджетная система Украины

Сведенный бюджет в Украине формируется на основе важнейших экономических и финансовых документов страны, через него реализуется макроэкономическая политика государства и отображаются интересы министерств и ведомств, предприятий и организаций, разных слоев населения и всех регионов Украины, поэтому для более наглядного анализа взаимосвязей между разными ветвями бюджетной системы необходимо рассмотреть рис. 5.4.

Для осуществления контроля за финансовой деятельностью государственных органов, органов местного самоуправления и других распорядителей бюджетных средств (бюджетных учреждений), а также для анализа и обеспечение общегосударственной и международной сравнимости бюджетных показателей применяется бюджетная классификация, которая состоит из классификации: доходов, расходов, финансирование бюджета, долга (см. рис.5.5)[15].

Рис. 5.4 - Бюджетная система: взаимосвязь между разными субъектами

Государственный бюджет Украины

Государственный бюджет – это план формирования и использование финансовых ресурсов для обеспечения задач и функций, которые осуществляются органами государственной власти и местного самоуправления на протяжении бюджетного периода. Обобщенная схема структуры бюджета государства представлена в таблице 5.1.

Доходы Государственного бюджета Украины формируются за счет: доходов, которые получаются соответственно законодательству о налогах, собрании и обязанности платежі, а также от платы за услуги, которые предоставляются бюджетными учреждениями, которые содержатся за счет Государственного бюджета; средств от продажи активов, которые принадлежат государству или предприятиям (учреждениям, организациям); проценты и дивиденды, начисленные на долю имущества, которые принадлежат государству в имуществе хозяйственных обществ; грантов и даров в стоимостном обсчете; межбюджетных трансфертов из местных бюджетов и др. Доходы Государственного бюджета Украины на 2006 г. установленные в сумме около 124,945 млрд. грн.

Таблица 5.1

Обобщенная схема структуры бюджета государства

|

Доходы бюджета |

Расходы бюджета |

|

Налоговые поступления: Налог с доходов физический лиц?? Налог на прибыль предприятий ?? Косвенные налоги (налог на добавленную стоимость, акциз) Налоги на имущество Налоги на международную торговлю Местные налоги и сборы Неналоговые поступления: Доходы от собственности и предпринимательской деятельности (дивиденды от акций, которые принадлежат государству, рентная плата и др.)???? Собственные поступления бюджетных учреждений и организаций Поступление средств от продажи государственного имущества (от приватизации)* Доходы от операций с капиталом Трансферты Целевые фонды |

Закупки товаров и услуг: Государственное управление Правоохранительная деятельность Оборона Образование Здравоохранение Наука Культура Физическая культура и спорт Средства массовой информации Государственные инвестиции Социальные трансферты (социальная защита населения) Обслуживание государственного долга (внутреннего и внешнего) Сальдо государственного бюджета |

* Начиная из Закона Украины “О Государственном бюджете Украины на 2002 год” эта статья является составляющей приложению “Финансирование государственного бюджета”.

За существующим порядком доходы бюджета классифицируют за такими разделами:

1. Налоговые поступления - предусмотренные законами Украины общегосударственные и местные налоги, собрание и другие обязательные платежи.

2. Неналоговые поступления - доходы от собственности и предпринимательской деятельности; административные сборы и платежи, доходы от некоммерческой и побочной продажи; поступление от штрафов и финансовых санкций; другие неналоговые поступления.

3. Доходы от операций с капиталом - поступление от продажи основного капитала, государственных запасов товаров, а также земли и нематериальных активов.

4. Трансферты - средства, полученные от других органов государственной власти, других государств или международных организаций на безвозмездной и безвозвратной основе.

5. Целевые фонды – фондированные средства в пределах государственного бюджета, ресурсы которых имеют целевое использование, например, средства Фонда для осуществления мероприятий по ликвидации последствий Чернобыльской катастрофы и социальной защиты населения, Фонда социальной защиты инвалидов, Государственный фонду охраны окружающей среды и др.

Рис. 5.5 – Схема бюджетної класифікації

Расходы Государственного бюджета Украины сыграют решающую роль в удовлетворении нужд социально-экономического развития страны. В государственной собственности находятся предприятия, учреждения, организации сектору общего государственного управления, которые нуждаются в средствах на осуществление своей деятельности, а также на реконструкцию и обновление существующей материальной базы. Кроме того, расходы бюджета используются для перераспределения доходов населения через трансфертные платежи. Планирование государственных расходов является составной частью бюджетного регулирования. Так, расходы Государственного бюджета Украины на 2006 г. утвержденные в сумме около 137,081 млрд. грн.

Государственные расходы формируются за статьями на основе бюджетной классификации, которая имеет четыре равные детализации:

функциональная классификация расходов (по направлениям направления бюджетных средств на осуществление функций государства),

экономическая классификация расходов (текущие расходы, капитальные расходы (расходы развития) и кредитование за вычитанием погашения),

ведомственная классификация расходов (перечень главных распорядителей бюджетных средств),

программная классификация расходов (расходы бюджета в разрезе целевых комплексных программ).

Превышение доходов над расходами представляет излишек (профіцит) бюджета. Превышение расходов над доходами представляет дефицит бюджета. Принятие Государственного бюджета Украины на соответствующий год с дефицитом разрешается в случае наличия обоснованных источников его финансирование. Так, на 2006 г. предельный размер дефицита Государственного бюджета Украины установлен в сумме около 12,91 млрд. грн.

Излишек бюджета может использоваться правительствами стран при непредвиденных обстоятельствах для досрочных выплат, погашение государственного долга, кредитование или переведение его в доход следующего бюджетного года. Согласно Бюджетному кодексу Украины профіцит бюджета утверждается исключительно с целью погашения основной суммы долга.

Предельный размер дефицита Государственного бюджета и источника его покрытия определяются Верховной Радой во время его утверждения. Покрытие дефицита осуществляется за счет внутренних государственных займов, займов иностранных государств и других финансовых институтов. Решение о привлечении займов в каждом конкретном случае принимает Верховная Рада. При утверждении бюджета предельный размер дефицита не должен превышать размер расходов бюджета на развитие.

В затруднительных ситуациях покрытия бюджетного дефицита может осуществляться способом дополнительной эмиссии денег. Однако в Украине применение эмиссионных средств НБУ для финансирования бюджетный дефицит запрещен Бюджетным кодексом Украины.

Основными источниками финансирования дефицита Государственного бюджета есть государственные внутренние и внешние заимствования.

Классификация финансирования бюджета определяет источника получения финансовых ресурсов, необходимых для покрытия дефицита бюджета, и направления расходования средств, которые образовались в результате превышения доходов бюджета над его расходами (профіциту). Классификация осуществляется за двумя признаками.

1. Финансирование за типом кредитора – по категориям кредиторов или владельцев долговых обязательств.

2. Финансирование за типом долгового обязательства – за средствами, которые используются для финансирования дефицита или профіциту.

Местные бюджеты Украины

Важным звеном бюджетной системы есть местные бюджеты, которых в Украине свыше 7 тысяч. Местный бюджет соответственно "Бюджетному кодексу Украины" включает в себя поступление и расхода во исполнение полномочий органов местной власти и местного самоуправления. Обобщенная схема структуры местного бюджета представлена в таблице 5.2[17].

Главными функциями местных бюджетов есть: формирование денежных фондов, для обеспечения деятельности местных органов власти; распределение и использования денежных средств между областями экономики; контроль за финансово-хозяйственной деятельностью предприятий (учреждений, организаций) подведомственных органов местного самоуправления.

Государство осуществляет регулирование межбюджетных отношений, целью которого являются обеспечения соответствия между полномочиями на осуществление расходов, закрепленных законодательными актами Украины за бюджетами, и бюджетными ресурсами, которые должны обеспечивать выполнение этих полномочий. Инструментом регулирования межбюджетных отношений есть межбюджетные трансферты.

Таблица 5.2.

Обобщенная схема структуры местного бюджета

|

Доходы |

Расходы |

|

И. Собственные доходы Налоги на имущество Платежи за использование естественных ресурсов в т.ч. земельный налог и арендная плата за землю Налоги, собрание и пошлина в т.ч. местные налоги и сборы Другие собственные доходы ІІ. Регулирующие доходы Налог на прибыль Подоходный налог из физический лиц Налог на добавленную стоимость Акцизы Дотации с государственного и регионального бюджетов Субвенции из региональных бюджетов Средства, полученные за взаиморасчетами с бюджетами |

И. Финансовая поддержка областей народного хозяйства Промышленность, строительство Сельское и рыбное хозяйство Транспорт, дорожное хозяйство Жилищно-коммунальное хозяйство

ІІ. Социально-культурные мероприятия Образование Культура и искусство Здравоохранение Социальная политика

ІІІ. Управление

ІУ. Правоохранительная деятельность

У.Другое |

|

Всего |

Всего |

Бюджетным кодексом Украины определенный состав доходов и расходов местных бюджетов.

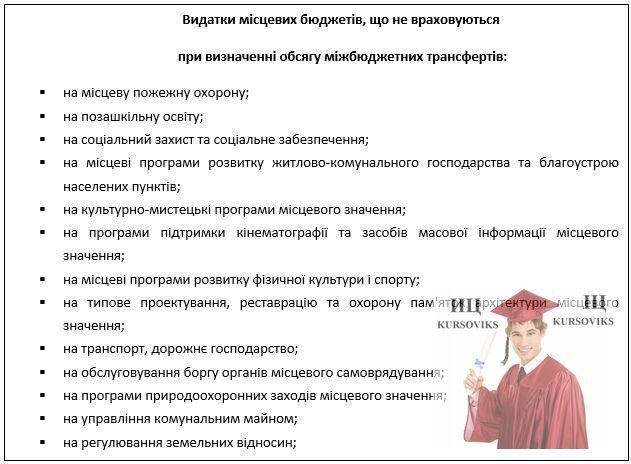

Рис. 5.6 - Корзина доходов, что закрепляется за местными бюджетами

Доходы и расходы местных бюджетов согласно бюджетной классификации делятся на такие, что учитываются при определении объемов межбюджетных трансфертов, и те, которые не учитываются (см. рис. 5.6, 5.7, 5.8 и 5.9).

Доходы местных бюджетов, которые учитываются при определении объемов межбюджетных трансфертов (определенный перечень налогов и сборов), составляют так называемый “корзину доходов”, они являются обязательными платежами и закрепляются за бюджетами местного самоуправления.

Рис. 5.7 - Доходы местных бюджетов, которые не учитываются при определении объема межбюджетных трансфертов

Определенные особенности формирования бюджетов имеют АР Крым и города Киев и Севастополь. Их поступление и расходы формируются в порядке, установленном Бюджетным кодексом Украины, с учетом Закона Украины о Конституции АР Крым, Закона Украины о столице Украины - город-герой Киев и закона, который определяет особый статус города Севастополя.

Состав доходов и расходов бюджетов районов в городах (в случае их создания) определяется городским советом соответственно полномочий, переданных районным советам в городах.

Для определения объема межбюджетных трансфертов следует учитывать, что размежевание расходов между бюджетами осуществляются на основе принципа субсидіарності, что был внедрен с принятием Бюджетного кодекса Украины и означает максимально возможное приближение предоставления общественных услуг к их непосредственному потребителю (см. рис.5.8.).

Рис. 5.8 - Размежевание расходов на основе принципа субсидіарності

Основными видами межбюджетных трансфертов есть: дотации выравнивания; субвенции; средства, которые передаются в Государственный бюджет и местных бюджетов из других местных бюджетов; другие дотации.

Налоговая система Украины

Налоговое законодательство страны, система налогообложения, с помощью которой осуществляются налоговые платежи в бюджеты, а также совокупность государственных налоговых органов, которые выполняют определенные функции – представляют основные составу налоговой системы Украины.

Налоговое законодательство является специфической составляющей финансового законодательства страны. Его особенностью является то, что основные принципы построения налоговой системы Украины, ее состав, а также права и обязанности налогоплательщиков были определены Законом Украины “О системе налогообложения” в редакции от 18.02.1997 г. с внесенными изменениями, а также специальными налоговыми законами (отдельными для каждого вида налогов и сборов), которые определяют ставки налогов, налоговые льготы и механизм взыскания каждого из налогов и сборов. Можно ожидать принятие Налогового кодекса Украины, которая станет основным налоговым документом государства и будет иметь решающее значение для реформирования социально-экономических отношений в Украине.

Рис. 5.9 - Расходы местных бюджетов, которые не учитываются при определении объема межбюджетных трансфертов

Система налоговых органов в Украине состоит из законодательно определенных органов государственной налоговой службы к которой входят Главная государственная налоговая администрация Украины, государственные налоговые администрации в АР Крым, областях, городах Киеве и Севастополе, государственные налоговые инспекции в районах, в городах (кроме Киева и Севастополя), районах в городах, межрайонные государственные налоговые инспекции, а также налоговая милиция Украины.

Главной задачам Государственной налоговой администрации (ГНА) Украины есть:

осуществление контроля за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью уплаты в бюджеты налогов, собрания и других обязательных платежей;

обеспечение применения финансовых санкций и административных штрафов к нарушителям налогового законодательства;

защита интересов государства в судебных органах в делах, которые касаются уплаты налогов;

работа с плательщиками налогов относительно разъяснения налоговой политики государства и действующего законодательства;

ведение Государственного реестра физический лиц и общегосударственной базы данных лиц - налогоплательщиков.

Налоговая милиция Украины является правоохранительным органом, который защищает конституционные права граждан и интересы государства в сфере налогообложения. Главное Управление налоговой милиции Украины является структурным подразделом ГНА Украины.

Система налогообложения – это нормативно определенные органами законодательной власти налогоплательщики, их права и обязанности, объекты налогообложения, виды налогов, собрания и других обязательных платежей в бюджеты, а также порядок взыскания установленных налоговых платежей, собрания и взносов.

Согласно действующему законодательству, система налогообложения в Украине есть двухуровневой. Это означает, что в ее границах взимаются как общегосударственные, так и местные налоги и сборы. К общегосударственным налогам и сборам принадлежат: налог с доходов физический лиц (ПДФО), налог на прибыль предприятий (ППП), налог на добавленную стоимость (НДС), акцизный сбор, плата за землю, плата за использование лесных ресурсов, плата за специальное пользование водными ресурсами, плата за пользование недрами, сбор за загрязнение окружающей природной среды и прочие. Местными налогами и сборами в Украине есть: налог с рекламы; коммунальный налог; гостиничный сбор; сбор за парковку автотранспорта; рыночный сбор; сбор за участие в бігах на ипподроме; сбор за право использования местной символики; сбор за право проводки кино- и телесъемок; сбор за проезд по территории пограничных областей из автотранспорта, который направляется за границу; курортный сбор; сбор за выдачу разрешения на размещение объектов торговли и др.

Налоговые платежи осуществляются лишь на основании налогового закона: должны быть законодательно определенные налогоплательщик, объект налогообложения, налоговая база, размер ставки, налоговый период и срок уплаты налога. Налогоплательщик – это юридическое или физический лицо, на которое, согласно действующему законодательству, полагается обязательство платить налоги. Объект налогообложения – это количественно вымеренный экономический феномен, который подлежит налогообложению (прибыль, добавленная стоимость, имущество, доход и т.п.). Налоговая база – это доля объекта налогообложения, на которую начисляются налог (налоговая база, как правило, меньшая за объект налогообложения, поскольку законодательством может быть установленный размер неоподаткованого дохода, предоставленные разные льготы и т.п.). Ставка налога (норма налогообложения) – это доля налоговой базы, которая изымается в виде налогов и измеряется в процентах.

Класифікація налогов осуществляется за несколькими признаками: за уровнем бюджетной системы (общегосударственные и местные); за субъектом налогообложения (юридическое и физический лица); по форме налогообложения; за способом взыскания (прямые и косвенные); за экономическим содержанием объекта налогообложения (на доходы, на потребление, на имущество); за системой ценообразования (налоги, которые относят на себестоимость, и налоги, которые платят из прибыли) и т.д. (табл. 5.3) [17].

Ныне в Украине основными бюджетоутворюючими налогами является налог с доходов физический лиц (с 1.01.2004 г. введено ПДФО с пропорциональной ставкой 13% на замену подоходного налога из граждан, который снимался за прогрессивной шкалой), налог на прибыль предприятий (с 1.01.2004 г. пруду ППП было сокращенно с 30% до 25%), налог на добавленную стоимость (основная ставка НДС – 20%). В основному перечень налогов, определенных Законами Украины отвечает мировым стандартам, но это не гарантирует эффективности налогообложения.

Особое место среди налоговых инструментов принадлежит налоговым льготам. Налоговые льготы – это инструменты налогового регулирования, которые закреплены в нормативных актах как исключения из общей схемы исчисления конкретного вида налога, и касаются объекта, ставки или других составляющих налогообложения. Предоставляя налогоплательщикам те или другие льготы, государство, прежде всего, активизирует влияние налогового регулирования на разные экономические процессы.

Формы и способы предоставления льгот в любом государстве постоянно изменяются. К наиболее типовым формам льготного налогообложения относятся:

Таблица 5.3.

Классификация налогов

|

Классификационные признаки

|

Классификационные группы |

Виды налогов |

|

|

|

|

|

За уровнем бюджетной системы |

Общегосударственные |

Налог с доходов физический лиц, налог на прибыль предприятий, налог на добавленную стоимость, акцизный сбор, плата за землю и др. |

|

Местные |

Коммунальный сбор, гостиничный сбор, курортный сбор, налог с рекламы, сбор за парковку автотранспорта, рыночный сбор, сбор за право проводки кино- и телесъемок и др. |

|

|

|

|

|

|

За субъектом налогообложения |

Налоги из юридических лиц |

Налог на прибыль предприятий, налог на добавленную стоимость, акцизный сбор, плата за землю и др. |

|

Налоги из физический лиц |

Налог с доходов физический лиц, налог на промысел, сбор из владельцев собак и др. |

|

|

|

|

|

|

По форме налогообложения |

Пропорциональное |

Все виды налогов |

|

Прогрессивное

|

Не используется |

|

|

Регрессивное |

Не используется |

|

|

|

|

|

|

За способом взыскания |

Прямые |

Налог с доходов физический лиц, налог на прибыль предприятий, плата за землю, налог с владельцев транспортных средств и др. |

|

Косвенные |

Налог на добавленную стоимость, акцизный сбор, пошлина |

|

|

|

|

|

|

|

|

|

|

По смыслу объекта налогообложения |

Налоги на доходы |

Налог с доходов физический лиц, налог на прибыль предприятий и др. |

|

Налоги на потребление |

Акцизный сбор |

|

|

Налоги на имущество |

Плата за землю, плата за пользование недрами, налог с владельцев транспортных средств и др. |

|

|

|

|

|

|

За системой ценообразования |

Налоги, которые относят на себестоимость |

Собрание в целевые государственные фонды, местные налоги и сборы, государственная пошлина |

|

Налоги, которые платят из прибыли |

Налог на прибыль предприятий, плата за землю, налог из владельцев транспортных средств и др. |

применение уменьшенной налоговой ставки;

налоговые изъятия в виде:

полного или частичного освобождения прибыли, дохода или другого объекту от налогообложения;

полного или частичного освобождения от налога определенного вида деятельности;

освобождение от налога отдельных социальных групп;

“налоговых каникул”, что означают полное освобождение от уплаты налогов на определенный период;

налоговый кредит в виде:

отсрочки налогового платежа;

перенесение збитків текущего года на прибыль или доходы следующего года или будущих периодов и т.п. (см. Рис. 5.10.)[14].

Льготы в форме снижения налоговых ставок направлены на сокращение налоговой базы. Так, при определении налоговой базы при уплате налога с доходов физический лиц в Украине, пруда налогообложения может быть сниженная на определенный размер материальной помощи или при наличии детей возрастом до 18 лет.

Рис. 5.10 - Формы льготного налогообложения

Различают стандартные и нестандартные налоговые скидки. Стандартные налоговые скидки предоставляются всем налогоплательщикам и могут выражаться в твердых размерах или в процентах. Так при налогообложении граждан применяются такие скидки:

базовые (например, установление необлагаемого минимума доходов граждан при расчете налога с доходов физический лиц);

семейные - когда льготы предоставляются в зависимости от семейного состояния плательщика, распространенные за границей;

скидки для физический лиц, которые имеют особые условия (например, наличие несовершеннолетних детей, других лиц, которые находятся на содержании плательщика и т.п.);

скидки для физический лиц в зависимости от возраста, состояния здоровья (например, инвалидам ) и т.п.[14].

Размер нестандартных льгот зависит от расходов налогоплательщика на разные цели, а именно благотворительность, охрану окружающей среды и т.п..

Налоговые изъятия – форма льготного налогообложения, сущность которой заключается в том, что от налогообложения освобождаются некоторые объекты или отдельные элементы или виды деятельности (например, при налогообложении прибыли религиозных организаций и т.п.). Полное освобождение налогоплательщиков (юридических и физический лиц) от уплаты налога можно проиллюстрировать на примере освобождения от уплаты налога на прибыль предприятий, которые образованы инвалидами, частичное освобождение - в виде освобождения от уплаты некоторых налогов предпринимателя, который перешел на упрощенную систему налогообложения - на единый или фиксированный налог.

Наиболее распространенный в мировой практике объект такого рода льготного налогообложения - инвестиционная деятельность. Во многих государствах полностью или частично освобождается от налогообложения прибыль, которая направляется на эти цели. Нередко для стимулирования инвестиционной активности освобождается от НДС технологическое оборудование и запчасти к нему. В системе налогообложения ряда стран предполагается создание специальных инвестиционных фондов, которые не облагаются подоходним и некоторыми другими видами налогов.

С помощью налоговых льгот во многих странах стимулируется создание малых предприятий, привлечение иностранного капитала, научно-технические разработки, которые имеют фундаментальное значение для будущего развития экономики, экологические проекты, стимулируется создание новых высокотехнологических производств, которые оказывают содействие выпуску конкурентноспроможної продукции для мирового рынка. Полное освобождение налогоплательщиков от уплаты налога на определенный период со стимулирующей целью получило название “налоговые каникулы”.

Здостойно с традиционным подходом налоговые льготы можно поделить на две группы: льготы, которые вызваны объективной необходимостью и льготы, которые не имеют достаточного обоснования. К первой группе относятся:

социальные льготы, которые предоставляются отдельным юридическим и физический лицам, которые не могут равноправно конкурировать в рыночной среде при производстве той или другой продукции (например, льготы предприятиям, на которые занятые граждане с ограниченными физическими возможностями);

льготы предприятиям, которые находятся в худших экономических условиях сравнительно с основным количеством производителей (например, производствам, которые находятся в неблагоприятных экономических, естественных и других условиях с точки зрения равноправной конкуренции - предприятия горнодобывающей промышленности, военно-промышленного комплекса и др.;

льготы предприятиям, которые временно находятся в затруднительных экономических условиях и имеют неустойчивое финансовое состояние, которое возникло не по их вине (например, по причине стихийного бедствия, повышенных транспортных расходов, устаревших технологий).

Предоставление льгот, которые не имеют достаточного экономического обоснования, как показывает опыт, усиливает кризисные явления в экономике. К таким льготам можно отнести те, которые предоставлены согласно лоббистским действиям отдельных властных структур и группировок как на общегосударственному, так и на региональном уровне (например, налоговые льготы, которые предоставлены отдельным плательщикам на началах протекционизма).

Согласно критерию регулирования распределения финансовых ресурсов налоговые льготы делятся на такие группы: социальные льготы; отраслевые льготы и территориальные льготы.

Социальные льготы имеют важное значение, так как важнейшим приоритетом налоговой политики в Украине есть ее социальная направленность. Среди социальных льгот на нынешнем этапе развития экономики важное место занимают льготы конечным потребителям относительно НДС. Следует отметить, что не всегда налоговые льготы, которые законодатель имеет намерение предоставить гражданам, как конечным потребителям, те получают. Эти намерения достигаются лишь тогда, когда цены приобретенных гражданами товаров и услуг уменьшаются на сумму НДС, от уплаты которого операции по продаже этих товаров и услуг освобождаются. Если же такое освобождение не обозначается на ценах и те изменяются независимо от режима налогообложения, льгота теряет свой социальный характер, поскольку ее получат продавцы товаров и услуг, а не их покупатели.

Следующая группа налоговых льгот, которой отводится значащее место – это отраслевые льготы. Проблема в том, что отраслевые льготы есть одним из основных инструментов государственного регулирования развития экономики, а с другого - они наименее эффективные, поскольку их результативность зависит от правильного определения приоритетных областей. Для этого необходимая подробная информация о состоянии и месте области в национальном производстве, о технологических особенностях производства, потребности рынков, в том числе мировых, о степени налоговой нагрузки и т.п., что даст возможность обосновать необходимость первоочередной государственной поддержки в виде отраслевых льгот.

Отраслевые льготы могут иметь разное направление:

на поддержку стагнуючих областей экономики;

на поддержку прогрессивных (молодых) областей, которые имеют реальные возможности стать конкурентоспособными.

Территориальные льготы касаются субъектов предпринимательства, которые функционируют на территориях специальных (свободных) экономических зон (СЕЗ), а также на территориях приоритетного развития (ТПР).

Недостатки, которые возникают в процессе функционирования СЕЗ в Украине, порождают сомнения в эффективности многочисленных льгот, которые им предоставляются, и целесообразности создания этих зон вообще. Временами зоны создают не за критериями народнохозяйственной целесообразности, а для решения локальных проблем и удовлетворение групповых интересов.

Принятие Закона Украины “О Государственном бюджете Украины на 2005 год” в новой редакции с учетом задачи детінізації экономики привело к тому, что были упразднены налоговые льготы для СЕЗ, ТПР, а также технопарков, которое создало законодательную коллизию, но обеспечило возможность выполнения социальных программ, предусмотренных Государственным бюджетом - 2005.

Система государственных внутренних и внешних заимствований

Государство для финансирования своих нужд может мобилизовать финансовые ресурсы в форме государственных заимствований (государственного кредита).

Система государственных заимствований, как правило, используется для покрытия дефицита государственного бюджета. За своим экономическим содержанием система государственных заимствований – это форма вторичного перераспределения ВВП. Их источником являются свободные средства населения, предприятий и организаций. В этом случае государство выступает заемщиком, а население и предпринимательские структуры – заимодателями. Государственные заимствования бывают внутренними и внешними. В сфере международных экономических отношений государство выступает в роли как кредитора, так и заемщика.

Использование системы государственных заимствований приводит к появлению государственного долга. Государственный долг имеет экономически обоснованные границы. Величина долга характеризует состояние экономики и финансовой сферы государства, эффективность функционирования ее правительственных структур. Поскольку источником покрытия государственного долга есть доходы бюджета, т.е. прежде всего налоговые поступления, можно утверждать, что величина долга - это взятые авансом у населения налоги.

Государственный долг — общая сумма задолженности государства внешним и внутренним кредиторам, которая состоит из всех выпущенных и непогашенных долговых обязательств правительства, включая и те долговые обязательства, которые возникают в результате выданных гарантий за кредитами, и других обязательств, которые взял на себя правительство.

Классификация долга систематизирует информацию о всех долговые обязательства государства, АР Крым, местного самоуправления. Долг классифицируется за типом кредитора и за типом долгового обязательства. Предельный объем внутреннего и внешнего долгов и предельный объем предоставления гарантий устанавливается на каждый бюджетный период Законом о Государственном бюджете. Величина основной суммы государственного долга не должна превышать 60% фактического годового объема ВВП.

За типом кредитора государственный долг состоит из внутреннего и внешнего долга государства.

Государственный внутренний долг — задолженность государства домохозяйствам и фирмам данной страны, которые владеют ценными бумагами, выпущенными ее правительством.

Государственный внешний долг — это задолженность государства за непогашенными внешними займами и невыплаченными за ними процентами на определенную дату. Он состоит из задолженности международным и региональным банкам, правительствам, частным иностранным банкам, корпорациям и международным финансовым организациям. К внешнему государственному долгу по обыкновению принадлежат долги, платеже за которыми осуществляются в иностранной валюте или в товарах и услугах и которые влияют на платежный баланс.

Долговое финансирование за использование внутренних (продажа государственных облигаций внутри стране ее гражданам) и внешних (размещение государственных облигаций за границей, использованием внешних кредитов других государств, международных организаций и т.п.) источников имеет ту общую отрицательную черту, которая спричиняє перекладывание долга на следующие поколения граждан. Ведь долги, сделанные одними поколениями, вынуждены возмещать (платить проценты и возвращать основную сумму долга) следующие поколения. Внутренний и внешний долги имеют и свои особые отрицательные следствия: внутренний – служит причиной действия эффекта вытеснения частных инвестиций, внешний угрозу снижения курса национальной валюты и дефолту, т.е. признание страны в мире безнадежным должником.

За типом долгового обязательства различают прямой и гарантированный долг государства.

Государственный прямой долг — та часть государственного долга, которая отображает объемы одолженных ресурсов непосредственно правительством страны.

Государственный гарантированный долг — та часть государственного долга, которая отображает долговые обязательства правительства, которые возникают в результате выданных им гарантий частным предпринимателям за кредиты в случае неплатежеспособности заемщиков.

В структуре государственного долга выделяются следующие составу - основной долг и процентные платежи. В связи с этим в практике хозяйствования различают погашение долга и обслуживание долга. Погашение долга означает выплату основной суммы долга, а обслуживание долга касается выплаты процентов за внешними и внутренними займами и отображается отдельной статьей в расходной части Государственного бюджета.

По состоянию на 31 декабря 2005 года государственный прямой и гарантированный долг Украины составлял 78,14575747 млрд. грн. или 15,47440741 млрд. долл. США, в том числе: государственный прямой и гарантированный внешний долг - 75,4% от общей суммы государственного прямого и гарантированного долга; государственный прямой и гарантированный внутренний долг - 24,6%.

На протяжении 2005 года сумма государственного долга Украины уменьшилась в гривневом эквиваленте на 7,25537873 млрд. грн. (8,5%). Указанное уменьшение состоялось впервые за последние четыре года и является следствием умеренной политики управления государственным долгом, главной особенностью которой было снижение рисков заимствований путем увеличения сроков и снижение стоимости обслуживания, которое проводилось в условиях жесткого контроля объема долга и расходов на его обслуживание.

Для финансирования расходов из размещение, рефинансирование, выплаты дохода и погашение долговых обязательств Украины в составе Государственного бюджета Украины создается фонд обслуживания Государственного внутреннего долга Украины. К нему зачисляют средства в размере 50 %, полученные от приватизации имущества государственных предприятий. Министерство финансов Украины каждый год публикует в общедоступном издании ведомости о государственном внутреннем долге Украины.

Управление государственным внутренним долгом Украины осуществляется Министерством финансов Украины в порядке, согласованному с Национальным банком Украины. Размещение долговых обязательств Правительства Украины и предоставление гарантий от его имени производит по его поручению Министерство финансов Украины. Предельные размеры государственного внутреннего долга Украины, его структуру, источника и сроки погашения устанавливает Верховная Рада Украины одновременно с утверждением Государственного бюджета Украины на следующий год.

Законом о Государственном бюджете Украины на 2006 г. установлено, что на 31 декабря 2006 г. предельный размер государственного внутреннего долга составляет близко 18,69млрд. грн. и 1,084млрд. долл. США, предельный размер государственного внешнего долга - сумму, эквивалентную около 9,17млрд. долл. США.

Система государственных целевых фондов

Государственные целевые фонды за своим экономическим содержанием отображают финансовые отношения относительно распределения и перераспределения ВВП и связанные с формированием финансовых ресурсов у распоряжение государства и использованием государственных средств для расходов на удовлетворение социально-культурных нужд общества, материального стимулирования членов общества относительно пенсионной, социальной защиты, развития научно-технического потенциала страны. Функционирование бюджетных и внебюджетных целевых фондов происходит согласно законодательству Украины. Регламентирование деятельности, источника доходов бюджетных фондов ежегодно определяются Законом Украины “О государственном бюджете на текущий год”(см. рис.5.11).

Всновними направлениями деятельности государственных целевых фондов в Украине есть: во-первых, финансовое обеспечение социальных гарантий гражданам, во-вторых, государственное социальное страхование.

Следует отметить, что предоставление государственных социальных гарантий осуществляется не только за счет государственных целевых фондов, но прежде всего бюджетов всех уровней, а также средств предприятий, учреждений и организаций.

Основные формы государственных социальных гарантий касаются найвразливіших с финансовой точки зрения слоев населения – детей, пенсионеров, инвалидов, малообеспеченных семей, ветеранов войны, безработных. Размеры социальных гарантий определяются на основе социальных стандартов и социальных нормативов. Базовым государственным социальным стандартом является прожиточный минимум, на основе которого определяются гарантии и стандарты в сферах доходов населения, жилищно-коммунального, бытового, социально-культурного обслуживания, здравоохранения и образования.

Рис. 5.11 - Состав и источники государственных целевых фондов Украины

К числу основных государственных социальных гарантий включаются:

минимальный размер заработной платы (определяется исключительно законом Украины);

минимальный размер пенсии по возрасту (определяется исключительно законом Украины);

необлагаемый минимум доходов граждан (определяется исключительно законом Украины);

размеры государственной социальной помощи и других социальных выплат.

Государственное страхование является совокупностью особых финансовых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет денежных взносов государственных целевых страховых фондов, предназначенных для возмещения возможных збитків и предоставления помощи гражданам.

На современном этапе в Украине наблюдается тенденция к развитию негосударственной формы страхования (социального, имущественного и личного), что обеспечивается частным бизнесом. Однако государство имеет приоритет в осуществимые определенных видов страхования, которое являются общеобязательными.

Общеобязательное государственное социальное страхование -

это система прав, обязанностей и гарантий, которая предусматривает предоставление социальной защиты, которая включает материальное обеспечение граждан в случае болезни, полной, частичной или временной потери трудоспособности, потери кормильца, безработицу из независимых от них обстоятельств, а также в старосте и в других случаях, предусмотренных законом, за счет денежных фондов, которые формируются путем уплаты страховых взносов владельцем, или уполномоченным им органом (работодателем), гражданами, а также бюджетных и других источников, предусмотренных законодательством[12].

К видам общеобязательного государственного личного страхования принадлежат: государственное личное страхование военнослужащих и военнообязанных, призванных на собрание; лиц рядового, командного и вольнонаемного состава органов и подразделов внутренних дел; медицинских и фармацевтических работников на случай инфицирования вирусом иммунодефицита человека при выполнении ими служебных обязанностей; работников таможенных органов; работников прокуратуры; государственное личное страхование жизни и здоровье народных депутатов; государственное личное страхование служебных лиц государственных налоговых инспекций; служебных лиц государственной контрольно-ревизионной службы; служебных лиц государственных органов по делам защиты прав потребителей; должностных лиц инспекций государственного архитектурно-строительного контроля; спортсменов высших категорий; работников государственной лесной охраны; государственное личное страхование жизни и здоровье судей; государственное личное страхование доноров крови и (или) ее компонентов; государственное личное страхование лиц рядового, начальствующего состава и работников уголовно-исполнительной системы; работников, которые принимают участие в предоставлении психиатрической помощи, в том числе осуществляют уход за лицами, которые страдают на психические разлады; государственных исполнителей; работников государственной санитарно-эпидемиологической службы на случай увечья или профессионального заболевания, полученных при исполнении служебных обязанностей.

С обретением независимости в 1993 году была разработанная и принятая Концепция социального обеспечения Украины, которой предполагалось реформирование социальной защиты работающего населения в частности внедрения социального страхования. Верховной Радой Украины были принятые "Основы законодательства Украины о загальнообов?язкове государственное социальное страхование" (1998г.), Законы Украины "Об общеобязательном государственном социальном страховании от несчастного случая на производстве и профессионального заболевания, которые послужили причиной потери трудоспособности" (1999 г.), "Об общеобязательном государственном социальном страховании на случай безработицы" (2000 г.), "Об общеобязательном государственном социальном страховании в связи со временной потерей трудоспособности и расходами, обусловленными рождением и погребением" (2001 г.). В июле 2003 года Верховной Радой Украины был принятый Закон Украины "О за гальнообов'язкове государственное пенсионное страхование"(см. рис.5.12).

Рис. 5.12 - Развитие социального страхования в Украине

Таким образом, в Украине были созданы законодательные условия для становления системы загальнообов?язкового государственного социального страхования, которая базируется на требованиях Европейского кодекса социального обеспечения (1964 года) и рекомендациях Международной Организации Работы (1944 год).

Ныне осуществляются четыре вида загальнообов´язкового государственного социального страхования, а именно:

на случай безработицы;

в зв'язку со временной потерей трудоспособности и расходами, обусловленными рождением и погребением;

от несчастного случая на производстве и профессионального заболевания, которые послужили причиной потери трудоспособности;

пенсионное страхование.

На рассмотрении Верховной Рады Украины находится несколько законопроектов относительно п?ятого вида загальнообов?язкового государственного социального страхования - медицинского страхования.

Основным источником формирования средств фондов загальнообов?язкового государственного социального страхования определенные страховые взносы страхователей-работодателей и застрахованных лиц (кроме Фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины, в который взносы платят лишь работодатели), ассигнование государственного бюджета; суммы финансовых санкций, примененных к предприятиям, учреждениям, организациям и физический лицам за нарушение установленного порядка уплаты страховых взносов и использование средств фондов, а также суммы административных штрафов, наложенных на должностных лица и граждан за такие нарушения; прибыль, полученная от временно свободных средств фондов, в том числе резерва средств фондов, на депозитном счету; благотворительные взносы предприятий, учреждений, организаций и физический лиц; другие поступления соответственно законодательству Украины.

Размеры взносов на общеобязательное государственное социальное страхование в зависимости от его вида ежегодно устанавливаются Верховной Радой Украины соответственно для работодателей и застрахованных лиц из каждого вида страхования на календарный год одновременно с утверждением Государственного бюджета Украины(см. табл. 5.13).

Средства государственных целевых страховых фондов - Пенсионного фонда Украины, Фонд общеобязательного государственного страхования на случай безработицы, Фонд социального страхования из временной потери трудоспособности, Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний - не включаются в состав Государственного бюджета Украины.

Таблица 5.13

Страховые тарифы для работодателей и нанимаемых работников на общеобязательное государственное социальное страхование в 2005 году ( %% к фонду оплаты труда) /

* Страховые тарифы за этим видом страхования дифференцированы по областям экономики (видах работ) в зависимости от класса профессионального риска производства ( существует 67 классов профессионального риска производства, 1-му класса отвечает страховой тариф в размере 0,86%, 67 –му класса – 13,8%).

Важной составляющей общеобязательного государственного социального страхования есть пенсионное страхование. Это система прав, обязанностей и гарантий, которая предусматривает назначение, перерасчет и выплату пенсий, предоставление социальных услуг застрахованным лицам и членам их семей из средств Пенсионного фонда Украины, которые формируются за счет страховых взносов работодателей и граждан на общеобязательное государственное пенсионное страхование, бюджетных и других источников, а также регулирует порядок формирования общеобязательного Накопительного пенсионного фонда и выплаты с его средств пожизненных пенсий или одноразовых выплат.

Ныне Пенсионный фонд Украины є внебюджетным целевым социальным фондом и формируется за счет средств, которые отчисляются предприятиями и организациями на мероприятия социального страхования по тарифам, дифференцированными в зависимости от опасности, вредности, тяжести работ и состояния других условий работы, страховых взносов граждан, а также средств Государственного бюджета Украины.

Средства Пенсионного фонда Украины направляются на финансирование следующих мероприятий: выплату государственных пенсий по возрасту, по инвалидности, в случае потери кормильца, за выслугу лет, других пенсий; выплату помощи по уходу за ребенком и ежемесячных допомог на детей; повышение пенсий в связи с изменением индекса стоимости жизни и ростом заработной платы; обеспечение текущей деятельности и содержание органов управления Пенсионного фонда Украины и т.п..

Система финансов предприятий и организаций государственной и коммунальной форм собственности

Самостоятельную составляющую системы государственных финансов представляют финансы предприятий и организаций государственной и коммунальной форм собственности. Ныне в сфере управления центральных и местных органов исполнительной власти находится около 3,5 тыс. государственных предприятий, из них в промышленности - около 1,4 тыс. Корпоративные права государства составляют более чем 1700 государственных пакетов акций в уставных фондах открытых акционерных обществ. Удельный вес чистой прибыли государственных предприятий в общем объеме представляет свыше 55%.

Процессы приватизации, которые происходили в Украине от момента провозглашения ее независимости, определили определенные особенности финансов предприятий государственного сектору. На протяжении 14 лет вообще было приватизировано 78% государственных предприятий (в том числе через Фонд государственного имущества Украины - 43%), от чего бюджет получил лишь 14 млн.грн., что по оценкам специалистов не является адекватным реальной стоимости их основных фондов.

Особое место в системе финансов государственных предприятий и организаций занимает система финансов учреждений и организаций СЗДУ.

К сектору общего государственного управления (СЗДУ) относят государственные учреждения и организации, в состав которых входят учреждения и организации государственной и коммунальной форм собственности в сфере общего управления, финансов, регулирование экономики, научно-исследовательской деятельности, охраны окружающей природной среды, обороны, поддерживание внутреннего порядка, бесплатного или льготного обслуживания населения в сферах образования, здравоохранения, физкультуры и спорта, культуры и искусства, социального обеспечения.

Главным финансовым источником деятельности учреждений и организаций государственного сектору, поддержки благосостояния населения и деловой активности, объединение социальной справедливости и экономической эффективности, текущих и перспективных нужд общества есть бюджетная система Украины. Через соответствующие бюджетные назначения учреждения СЗДУ разрабатывают сметы, которые являются своеобразными «бюджетами» учреждений государственного сектору [17].

2. Банковская система

Однои из составных финансовой системы национальной экономики есть кредитная система, которая охватывает банковскую систему и небанковские кредитно-финансовые учреждения. Кредитная система — это совокупность кредитного отношения и институтов, которые реализуют эти отношения. В общем виде структура кредитной системы представлена на рис. 2.

Рис. 2 - Структура кредитной системы

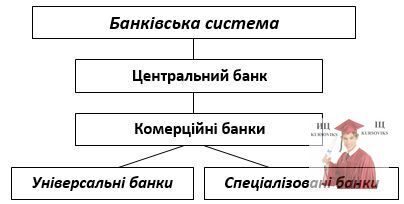

Главным звеном кредитной системы в любой стране есть банковская система, которая осуществляет основную массу кредитных и финансовых операций. Структура банковской системы представлена на рис.3.

Рис. 3 - Структура банковской системы

Следует различать банковскую систему в широкому и в узком понимании.

В широком понимании банковская система – это совокупность разнообразных видов банковских и других кредитных учреждений и учреждений в их взаимосвязи, которая существует в той или другой стране в определенный исторический период и функционирует в пределах единого финансового механизма.

В узком понимании банковская система – это законодательно определенная, четко структурированная и субординована совокупность финансовых посредников, которые занимаются банковской деятельностью на постоянной профессиональной основе и функционально образовывают самостоятельную экономическую структуру. Исходя из данного определения банковская система возникает не вследствие механического объединения отдельных банков в случайную совокупность, а строится за заранее произведенной концепцией, в пределах которой отводится определенное место каждому вида банков и каждому отдельному банку.

Банковская система выполняет следующие функции:

1 – трансформационную;

2 – эмиссионную - создание платежных средств и регулирование денежного оборота;

3 – стабилизационную - обеспечение стабильности банковской деятельности и денежного рынка.

1. Трансформационная функция банковской системы базируется на аналогичной функции отдельных банков и заключается в изменении (трансформации) качественных характеристик денежных потоков, которые проходят через банки. Значительная роль при этом принадлежит центральному банку, который активно осуществляет все виды трансформационных процессов на межбанковском уровне - проводя денежно-кредитную политику, трансформирует ресурсы денежного рынка за сроками, за размерами, за рисками и в территориальном разрезе.

2. Функция создания платежных средств и регулирование денежного оборота (эмиссионная) заключается в том, что банковская система оперативно изменяет массу денег в обращении, увеличивая или уменьшая ее соответственно изменению спроса на деньги, т.е. управляет предложением денег. Это достигается методами и инструментами денежно-кредитной политики центрального банка, реализацию которой обеспечивает система в целом.

3. Функция обеспечения стабильности банковской деятельности и денежного рынка (стабилизационная) связанная с высокими рисками, присущими банковской деятельности. Выполнение банковской системой этой функции проявляется, во-первых, в принятии ряда законов и других нормативных актов, которые регламентируют деятельность всех ее звеньев; во-вторых, в создании действующего механизма государственного контроля и надзора за соблюдением этих законов и за деятельностью банков вообще.

Характер и условия функционирования банковских систем определяются законодательно и отличаются определенными особенностями, поскольку их формирования происходило в разных исторических условиях, в разные периоды развития национальных экономик. Выделяют следующие общие принципы организации и деятельности банковских систем:

– двухуровневое построение;

– распределение функций центрального и всех других банков;

– контроль и регулирования деятельности банков второго уровня со стороны центрального банка;

– центральный банк не берет участия в конкуренции на внутренних денежных рынках.

Структура и функции двухуровневой банковской системы

В зависимости от подчиненности банков, различают два основных типа построения банковской системы: однорівнева и двухуровневая.

Однорівнева банковская система предусматривает горизонтальные связи между банками, универсализацию их операций и функций. Все банки, которые действуют в стране (включая и центральные банки), находятся на одной иерархической ступеньке, выполняют аналогичные функции из кредитно-расчетного обслуживания клиентуры. Такой принцип построения банковской системы характерный для экономически слаборазвитых государств, а также для стран с административно-командным типом экономической системы.

Двухуровневая банковская система характерная для государств с рыночной экономикой. Первый уровень представляет центральный банк, второй - сеть коммерческих банков и других финансово-кредитных учреждений, которые ему подчинены.

К специфическим чертам, которые характерные только для банковской системы и выделяют ее из ряда других, можно отнести:

-

двухуровневое построение;

-

углубленное, централизованное регулирование деятельности каждого банка отдельно и банковской деятельности в целом;

-

централизованный механизм контроля и регулирование движения банковских резервов;

-

наличие общесистемной инфраструктуры, которая обеспечивает функциональное взаимодействие отдельных банков;

-

гибкое объединение высокого уровня централизованной управляемости банковской системы с сохранением полной экономической самостоятельности и ответственности за результаты своей деятельности каждого отдельного банка, который входит в систему.

Двухуровневое построение – ключевой принцип построения банковских систем в рыночных экономиках и есть одной из наиболее характерных особенностей в деятельности современных банковских систем. Дворівневість банковской системы характеризуется четким законодательным размежеванием прав и обязанностей каждого звена системы, а также небанковских финансовых посредников. Схема построения двухуровневой банковской системы представлена на рис. 4.

Рис. 4 - Схема двухуровневой банковской системы

На первом уровне банковской системы находится центральный (эмиссионный) банк, который является эмиссионным центром государства и отвечает за постоянство денежной и банковской систем. Центральные (эмиссионные) банки всех стран мира выполняют такие функции:

-

разработка и реализация денежно-кредитной политики;

-

эмиссия денег и контроль за денежным обращением в стране;

-

кредитно-расчетное обслуживание государства;

-

кредитно-расчетное обслуживание банковских институтов;

-

хранение централизованных золотых и валютных запасов;

- регулирование и надзор за деятельностью кредитных организаций.

Главной задачам центрального банка любой страны при этом выступает обеспечение стабильности национальной валюты. Обеспечивая выполнение главной задачи, центральный банк разрабатывает и обеспечивает реализацию государственной денежно-кредитной политики. Денежно-кредитная политика – это совокупность мероприятий по регулированию денежного обращения, кредитование и курсообразование с целью стабилизации цен и создание условий для экономического роста и уменьшение безработицы. В процессе реализации денежно-кредитной политики центральный банк применяет набор монетарных инструментов, среди которых: нормативы обязательного резервирования; процентная политика; нормативы рефинансирования коммерческих банков; операции с ценными бумагами на открытом рынке; регулирование курса национальной валюты; регулирование импорта и экспорта капитала и т.п..

Относительно реализации центральным банком своих функций – в развитых странах существуют две модели двухуровневой организационной структуры банковских систем. Соответственно первой модели, центральный банк проводит денежно-кредитную политику, которая рассматривается как часть инструментария, которым владеет орган власти для регулирования экономики. Денежно-кредитную политику, как и бюджетную, структурную политику, политику доходов правительство использует для достижения целого ряда экономических и социальных задач. Такая модель организации деятельности центральных банков характерная, например, для Франции, Великобритании, Японии.

Відповідно к второй модели, перед центральным банком стоит конкретная цель – поддерживать стабильность цен с помощью специально предназначенных для этого инструментов денежно-кредитной политики, на которую политическая власть фактически не совершает давления. В рамках такой модели, которая существует, например, в Германии и Нидерландах, центральный банк есть одновременно и независимым, и таким, что выполняет четко определенные задачи. Эту организационную модель, кроме государств с федеративным устройством, в которых центральные банки, как правило, уже давно являются независимыми, в наше время использует много стран мира, в том числе и Украина.

На втором уровне банковской системы находятся коммерческие банки, которые обслуживают экономических субъектов, осуществляя мобилизацию средств, и предоставляют кредитно-расчетное обслуживание.

Банк - это учреждение, которое создано для привлечения денежных средств и размещения их от своего имени на условиях поверненості, платности, срочности и обеспеченности. Основная задача банка - осуществлять посредничество в размещении средств от кредиторов до заемщиков.

Коммерческий банк - это многофункциональный финансовый институт, который предоставляет широкий спектр услуг кредитного, страхового и платежного характера, а также выполняет разнообразные финансовые функции относительно любого предприятия с целью получения прибыли.

Банки второго уровня относительно друг друга есть экономически самостоятельными, равноправными, такими, что конкурируют между собой на денежном рынке. Они юридически и экономически отделены и строят свою деятельность на коммерческих началах с целью получения прибыли. Ради прибыли они обслуживают своих клиентов, испытывая при этом существенных рисков: кредитных, процентных, валютных и т.п..

Виды банковских учреждений можно классифицировать за разными признаками.

В зависимости от секторов рынка, на которые функционируют банковские учреждения, все банки можно поделить на:

-

международные - осуществляют свою деятельность как в стране, так и за ее пределами;

-

межрегиональные - осуществляют свою деятельность на территории всей страны;

-

региональные - обслуживают, как правило, клиентов одного региона (города, района, области).

В зависимости от формы собственности коммерческие банки могут быть:

-

унитарными, т.е. основанными на принципах единовластия - такие банки имеют единого собственника в лице государства или частного лица;

- с коллективной формой собственности.

В зависимости от организационно-правовой формы деятельности коммерческие банки могут создаваться как:

-

акционерные общества открытого и закрытого типов (акционерные банки);

-

общества с ограниченной ответственностью (паевые банки);

- кооперативы (кооперативные банки).

Акционерные банки формируют свой капитал за счет объединения индивидуальных капиталов основателей путем выпуска и размещение акций банка. Владельцем капитала является акционерное общество, т.е. банк. Акционеры не имеют права требовать от банка возвращения своих взносов, поэтому акционерные банки считаются более стойкими и надежными.

Паевые банки формируют свой капитал за счет денежных взносов (паев) в уставный капитал. При этом за каждым из участников сохраняется право собственности на его часть капитала, т.е. банк не является владельцем этого капитала.

Кооперативные банки создаются товаропроизводителями за отраслевым или территориальным принципом для удовлетворения взаимных нужд в кредитах и других банковских услугах.

В зависимости от диапазона операций, которые их выполняют коммерческие банки, в современных банковских системах различают:

-

универсальные банки, которые выполняют широкий спектр операций и предоставляют разнообразные услуги своим клиентам;

-

специализированные банки, которые в свою очередь делятся на три группы:

-

банки с клиентской специализацией - в своей деятельности ориентируются на обслуживание определенной категории клиентов;

-

банки с отраслевой специализацией - в своей деятельности ориентируются на обслуживание преимущественно юридических и физических лиц в пределах определенной области;

- банки с функциональной специализацией - в своей деятельности ориентируются на предоставление небольшого круга услуг для большинства своих клиентов.

Ярчайший выраженная функциональная специализация, поскольку она принципиально влияет на характер деятельности банка, определяет особенности формирования активов и пассивов, построение баланса банка, а также специфику работы с клиентурой. В банковских системах за функциональной специализацией различают такие банки: инвестиционные, инновационные, сберегательные, ипотечные, учету, депозитные и т.п. (рис.5).

Рис. 5 - Виды коммерческих банков

Инвестиционные и инновационные банки специализируются на аккумуляции временно свободных денежных средств на продолжительные сроки (в том числе через облигационные займы) и предоставление долгосрочных кредитов.

Сберегательные банки специализируются на кредитовании населения за счет привлечения небольших за размерами срочных депозитов.

Ипотечные банки осуществляют кредитные операции на продолжительный срок, большей частью под залог недвижимости.

Учетные и депозитные банки исторически специализируются на осуществлении краткосрочных депозитных и кредитных операций.

Среди основных функций коммерческих банков выделяют две: 1) трансформационную и 2) эмиссионную.

1) Трансформационная функция банков заключается в изменении качественных характеристик денежных потоков, которые проходят через банки, за такими направлениями:

– трансформация рисков;

– трансформация сроков;

– трансформация объемов капиталов;

– пространственная трансформация.

Трансформация рисков заключается в том, что банки, деятельность которых связана с высоким риском, употребляя соответствующих мероприятий, могут свести эти риски для своих вкладчиков и акционеров к минимуму. К таким мероприятиям принадлежат: диверсификация активных операций, создание резервов, дифференциация процентных ставок в зависимости от рискованности кредитов, страхование депозитов и т.п..

Трансформация сроков состоит в потому, что мобилизуя значительные объемы краткосрочных средств и постоянно пополняя их, банки получают возможность некоторую их часть направлять в долгосрочные ссуды и другие долгосрочные активы. Это разрешает заемщикам профинансировать свои долгосрочные проекты, а кредиторам банков получить больший доход за своими вкладами.

Трансформация объемов капиталов оказывается в том, что, мобилизуя большие объемы мелких вкладов, банки получают возможность аккумулировать большие массы капитала для реализации масштабных проектов.

Пространственная трансформация означает, что банки могут аккумулировать ресурсы с многих регионов и даже из других стран и направить на финансирование проектов одного региона, одной страны, одного объекта.

2) Эмиссионная функция банков заключается в том, что они могут создавать дополнительные платежные средства и направлять их в оборот, увеличивая предложение денег, или же изымать их из оборота, уменьшая предложение денег. Эту функцию выполняет как центральный банк, эмитируя наличные деньги, так и коммерческие банки, эмитируя депозитные деньги через механизм денежно-кредитного мультипликатора.

Свои функции коммерческие банки реализуют через выполнение определенного набора операций. Все коммерческие банки независимо от формы собственности, величины капитала и специализации выполняют операции из привлечение временно свободных денежных средств в депозиты (депозитные операции); операции, связанные с расчетно-кассовым обслуживанием клиентуры (расчетные и кассовые сделки) и операции из кредитного обслуживания клиентов (кредитные операции). Вместе с тем, перечень операций, которые может осуществлять современный коммерческий банк, значительно шире, а также изменяется в зависимости от страны и вида банка. Среди операций, которые могут выполнять наиболее универсальные банки, необходимо отметить следующие:

|

– предоставление кредитов; – депозитные операции; – кассовый^-кассовые-расчетно-кассовые операции; – управление наличными потоками; – валютные операции; – инвестиционные операции; |

– лизинговые операции; – страховые услуги; – брокерские услуги; – трасту услуги; – консультационные услуги; – другие операции и услуги. |

Становление и развитие национальной банковской системы

К второй 60-половины х гг. Украина не имела собственной, автономной кредитно-банковской системы. В этот период в Украине действовали филиалы Госбанка СССР, Будбанку СССР и трудовые сберкассы. Сеть учреждений Госбанка в Украине расширялась до 1975 г.: в 1970 г. насчитывалось 652 филиалу, в 1975 г. - 678. Потом началось сокращение сети, и в 1980 г. функционировало уже 663 учреждения Госбанка.

Начиная с 1989 года в Украине началось создание коммерческих и кооперативных банков - 24 января 1989 года в Киеве было основано первый коммерческий банк Украины. После этого процесс создания банков приобрел значительный размах. На 20 июня 1990 года в Украине было официально зарегистрировано уже 25 банков (17 акционерных коммерческих и 8 кооперативных).

Формирование современной банковской системы Украины началось с провозглашением независимости и выходом с состава СССР в 1991 г. Начало формированию в Украине собственной банковской системы рыночного типа был положенный Законом "О банках и банковской деятельности", принятым Верховной Радой 20 марта 1991 г. Согласно нему банковская система Украины состоит из Национального банка Украины и других банков, которые созданы и действуют на территории Украины соответственно положениям этого Закона. Банки в Украине могут функционировать как универсальные или как специализированные. За специализацией банки могут быть сберегательными, инвестиционными, ипотечными, расчетными (клиринговыми)

Національний банк Украины (НБУ) осуществляет регулирование и банковский надзор соответственно положениям Конституции Украины, Закона "О банках и банковской деятельности", Закона Украины "О Национальном банке Украины", других законодательных актов и нормативно-правовых актов Национального банка Украины. Соответственно Конституции Украины основной функцией Национального банка Украины есть обеспечения стабильности денежной единицы Украины. На выполнение своей основной функции Национальный банк оказывает содействие соблюдению стабильности банковской системы, а также, в пределах своих полномочий - ценовой стабильности.

Законом Украины "О Национальном банке Украины" также определяются другие функции НБУ, которых насчитывается 21. Среди них:

– определяет и проводит денежно-кредитную политику соответственно разработанным Советом Национального банка Украины Основных основ денежно-кредитной политики;

– монопольно осуществляет эмиссию национальной валюты;

– выступает кредитором последней инстанции для банков и организовывает систему рефинансирования;

– устанавливает для банков правила проведения банковских операций, бухгалтерского учета и отчетности, защиты информации, средств и имущества;

- осуществляет банковское регулирование и надзор и т.п..

Основным звеном двухуровневой банковской системы Украины есть коммерческие банки. Соответственно отечественному законодательству банк – это юридическое лицо, которое имеет исключительное право на основании лицензии Национального банка Украины осуществлять в совокупности такие операции: привлечение во вклады денежных средств физических и юридических лиц и размещение указанных средств от своего имени, на собственных условиях и на собственный риск, открытие и ведение банковских счетов физических и юридических лиц. Банки в Украине создаются в форме акционерного общества, общества с ограниченной ответственностью или кооперативного банка. Основными сферами деятельности коммерческих банков в Украине есть:

-

прийом сбережений и других средств, которые подлежат возвращению;

-

предоставление кредитов за счет собственных и привлеченных средств;

-

осуществление инвестиций за счет собственных средств;

- перемещение средств в пределах платежной системы Украины.

На конец 2005 в Украине зарегистрировано 185 банков. Фактически действуют - 164 банка, в том числе 23 банка за участия иностранного капитала (9 банков - из 100-процентным иностранным капиталом). Объем уставного фонда действующих банков в 2005 году превысил 16 млрд. грн., уставный капитал в расчете на 1 действующий банк досяг 99 млн.грн. и возрос почти вдвое за последние два года (табл.1).

Табл. 1.

Коммерческие банки Украины

|

|

Количество действующих банков, единиц |

Уставный капитал, млн. грн. |

Средний размер уставного капитала на 1 действующий банк, млн. грн. |

|

2000 |

154 |

3666 |

24 |

|

2001 |

153 |

4576 |

30 |

|

2002 |

157 |

6003 |

38 |

|

2003 |

157 |

8116 |

52 |

|

2004 |

160 |

11605 |

73 |

|

2005 |

164 |

16111 |

99 |

Источник: Вестник НБУ.-№1.-2006 г.-с.70

За размером уставного капитала банки делятся на четыре группы:

-

малые банки с уставным капиталом до 25 млн. грн.;

-

средние - с уставным капиталом от 25 до 50 млн. грн.;

-

большие - с уставным капиталом от 50 до 100 млн. грн.;

- наибольшие - с уставным капиталом свыше 100 млн. грн.

В Украине на начало 2005 года за размерами уставного капитала насчитывалось 24 наибольшие банка. Уставный капитал наибольших банков составлял 6,4 млрд. грн., т.е. больше половины общего уставного капитала всех действующих банков. При этом, как видно из таблицы 2, найчисленішу группу в Украине образовывают средние банки, которых насчитывается 78. Доходы банков формируются, главным образом, за счет традиционных процентных поступлений за кредиты.

Табл. 2.

Группирование банков за размером уплаченного уставного капитала

|

Группы за размером уставного капитала |

Количество действующих банков |

Уставный капитал |

||||||

|

(млн. грн.) |

2001 |

2002 |

2003 |

2004 |

2001 |

2002 |

2003 |

2004 |

|

Всего |

153 |

157 |

157 |

160 |

4576 |

6003 |

8116 |

11605 |

|

от 0 до 15 |

44 |

28 |

10 |

2 |

467 |

321 |

109 |

26 |

|

от 15 до 25 |

54 |

53 |

44 |

28 |

1025 |

1027 |

872 |

580 |

|

от 25 до 50 |

33 |

47 |

67 |

78 |

1144 |

1541 |

2277 |

2715 |

|

от 50 до 100 |

12 |

18 |

18 |

28 |

827 |

1148 |

1176 |

1862 |

|

свыше 100 |