Практична робота №9, Планування фінансової діяльності підприємства

Код роботи: 2024

Вид роботи: Практична робота

Предмет: Фінансовий менеджмент

Тема: №9, Планування фінансової діяльності підприємства

Кількість сторінок: 32

Дата виконання: 2017

Мова написання: українська

Ціна: 300 грн

1. Ознайомлення з базовими теоретико-методичним основами фінансового планування.

2. Аналіз методів фінансового планування.

3. Прогнозування фінансово-економічних показників підприємства.

4. Складання поточного фінансового плану підприємства.

5. Розробка шахового балансу.

6. Складання платіжного календаря.

7. Розробка касового плану підприємства.

Методичні вказівки до виконання 1-го завдання практичної роботи

Фінансове планування – це визначення фінансових надходжень та фінансових витрат підприємства з метою забезпечення його господарської діяльності на певний період.

Необхідно, виходячи із теоретичних розробок в галузі застосування методик фінансового планування, виявити стан практичного застосування нижченаведених методик на підприємстві. У випадку відсутності фінансового планування, обґрунтувати можливості або неможливості застосування кожної із наведених методик.

Доцільно враховувати різні методи, що застосовуються в практиці розробки фінансових планів, зокрема:

- балансовий;

- нормативний;

- розрахунково-аналітичний;

- оптимізації;

- моделювання.

Сутність балансового методу є досягнення рівності обсягів грошових витрат та джерел їх покриття.

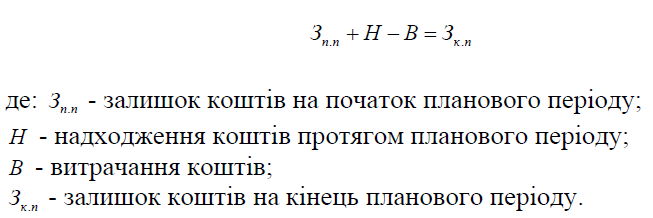

Загальна формула ув’язки руху фінансових ресурсів з урахуванням змін залишків на початок і кінець планового періоду має такий вигляд:

Використання формули 9.1 дає можливість визначати обсяги планових надходжень коштів підприємства у випадку, коли фінансова служба, знаючи залишки коштів на початок планового періоду, прагне визначити суму планових надходжень.

В такому випадку формула 9.1 матиме вигляд:

Приклад

Визначити суму планових надходжень підприємства в плановому році якщо відомо, що залишок грошових коштів підприємства на початок року – 10 тис. грн., витрати на придбання сировинних ресурсів і обладнання – 120 тис. грн., плановий залишок коштів на кінець планового року має складати 20 тис. грн. В такому випадку план надходжень коштів підприємства протягом року складатиме 130 тис. грн. (120+20-10), які мають бути отримані в результаті господарської діяльності.

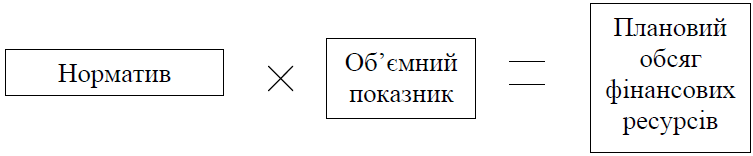

Нормативний метод передбачає визначення потреби у фінансових ресурсах шляхом застосування певних нормативів на плановий обсяг різних показників (власні оборотні засоби, ставки податків, норма амортизації, випуск продукції, обсяги реалізації і ін.). Визначення планових показників фінансових ресурсів на основі нормативу здійснюється за схемою:

Приклад

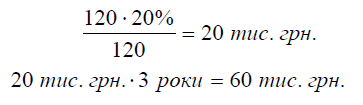

Визначити норматив власних оборотних коштів підприємства на наступний рік, якщо відомо, що одноденні витрати оборотних коштів базового року складали 20,5 тис. грн., а норма запасу в днях – 12 днів.

Планова величина власних оборотних коштів, що має бути на підприємстві, в даному випадку складатиме – 246 тис. грн. (20,5 тис. грн. × 12 днів).

При розрахунково-аналітичному методі розраховується обсяг витрат і потреба в ресурсах шляхом множення середніх витрат на індекс їх зміни у запланованому періоді. Як відомо, в основі цього методу лежить використання експертної оцінки, розрахунок якої передбачає декілька етапів. Перш за все характеризуються звітні дані за показниками. Виявляються тенденції зростання і пониження абсолютних значень окремих показників, часові співвідношення між ними. Далі вивчаються і аналізуються бажані зміни у плановому періоді та можливість досягнення тих чи інших результатів. На основі застосування логічних та математично-статистичних розрахунків. На основі зважування та порівняння отриманих результатів приймається рішення про величину планового показника.

Приклад

Дебіторська заборгованість підприємства на кінець кварталів передпланового періоду (в тис. грн.) складала 110, 8, 112, 3, 113, 8, 220, 1, при порівняно стабільних обсягах реалізації. Експертна оцінка динаміки зміни показників свідчить, що виникла тенденція зростання рівня дебіторської заборгованості. Це призводить до недоотримання значної частини кошів і спонукає до породження негативних тенденцій економічного розвитку. Аналіз і експертна оцінка передбачає ряд заходів. Це, зокрема, інвентаризація дебіторської заборгованості і направлення повідомлень про необхідність погашення заборгованості боржникам, перевірка стану надходження рекламацій і повернень продукції, якість упаковки і дизайну, поліпшення реклами, аналіз роботи служб маркетингу, претензійна робота і інші заходи дозволять скоротити обсяг дебіторської заборгованості на 30%.

Додаткові надходження в розрахунку на квартал складатимуть 66,0 тис. грн., (220 × 0,3), що значно поліпшить фінансове становище підприємства.

Метод оптимізації полягає у виборі найкращого варіанта із багатьох, з точки зору одержаного результату чи найбільш низьких затрат.

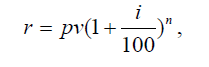

Приклад І

Існує два варіанти вкладення капіталу. За І варіантом при капіталовкладеннях в 120 тис. грн. на строк 3 роки у спільне підприємство, підприємство отримуватиме 20% на вкладений капітал. За ІІ варіантом, при розміщенні коштів на строковий депозит під 20% підприємством буде отримана інша сума. Визначити кращий варіант.

Розв’язування.

Розрахунок величини прибутку за І варіантом.

Розрахунок величини прибутку за ІІ варіантом здійснюється за формулою:

де i - величина нарахованих відсотків в умовах складних відсотків;

pv - сума депозиту;

n - кількість років розміщення депозиту.

Висновок: підприємству доцільно вкласти свої кошти в банк під строковий депозит.

Приклад ІІ

Розглядається 2 варіанти вкладення капіталу. За І варіантом при капіталовкладеннях 200 тис. грн., річний прибуток, складатиме 100 тис. грн.; за ІІ варіантом при капіталовкладеннях 300 тис. грн. річний прибуток – 120 тис. грн. Визначити більш оптимальний варіант.

Пояснення.

В розрахунках доцільно використати критерій максимуму прибутку

де П - прибуток, грн.;

К - капіталовкладення;

Е – нормативний коефіцієнт ефективності капіталовкладень (Ен 0,15)

Приведений прибуток:

І варіант: 100 тис. грн. – 0,15 * 200 тис. грн. = 70 тис. грн.

ІІ варіант: 120 тис. грн. – 0,15 * 300 тис. грн. = 75 тис. грн.

Таким чином, І варіант вкладення капіталу є відносно більш прибутковим.

Моделювання передбачає аналіз функціональних зв’язків між різними елементами процесу виробництва. Цей метод надає можливість визначити кількісне співвідношення між різними факторами, визначити числовий вплив на розвиток того чи іншого показника. Передбачає розробку економіко-математичних моделей, перейти від фактичних результатів базового періоду до бажаного оптимального варіанта. Прикладами моделювання прибутку є виявлення залежності його від асортименту, якості, обсягу реалізації продукції; рентабельності підрівня затрат і інші.

Методичні вказівки до виконання 2-го завдання практичної роботи

Аналіз структури фінансового планування слід розпочати, виходячи із аналізу теоретичних і методичних основ організації фінансового планування та системи організації розробки фінансових планів на підприємстві.

Залежно від цільового призначення розрізняють стратегічні, довгострокові, поточні та оперативні плани.

Стратегічні фінансові плани спрямовані на середньо- та довгострокову перспективу і забезпечують вирішення ключових для підприємства цілей. Довгострокові плани мають бути складені з урахуванням деяких прогнозів. Розробка прогнозів є досить складним етапом фінансового планування, який потребує від фінансового менеджера високого рівня фахової підготовки у сфері фінансів, математики та прогнозування. Слід враховувати і те, що математичні методи не можуть замінити здатність фінансиста виділяти найважливішу інформацію, правильно оцінювати її та передбачати міру впливу інших факторів.

Стратегічний план має певні відмінності від довгострокового, оскільки передбачає охоплення всіх сфер діяльності підприємства і окреслює основні етапи досягнення формульованих у плані цілей. Приклад розробки стратегічного плану підприємства наведений в таблиці 9.1.

Поточні плани складаються на основі стратегічних і передбачають певну деталізацію стратегічних планів на менш тривалий короткостроковий період. Поточні плани дають можливість визначити джерела фінансування розвитку підприємства, детально сформулювати структуру доходів і витрат, структуру активів підприємства на кінець планового періоду, отримати інформацію про рух грошових коштів підприємства протягом планового періоду.

Відповідно до діючого законодавства підприємства державного сектора зобов’язані складати поточні фінансові плани, а підприємствам недержавного - здійснювати таке планування рекомендовано. Такі плани розробляються на рік з розбиттям по кварталах. Приклад розробки поточного плану підприємства наведено в таблиці 9.2. Надзвичайно важливою і складною задачею, що має бути вирішена в ході складання поточного плану, є врахування всіх грошових надходжень і всіх грошових витрат підприємства. Для вирішення цієї задачі доцільно фінансові плани оперативно доповнювати розробками балансів грошових потоків, таблиць доходів і витрат, визначенням точки беззбитковості і ін.

Важливо також забезпечити відповідність структури поточного плану сучасним формам фінансової звітності, зокрема, Звіту про фінансові результати (П(С)БО 3, Форми № 2) і Звіту про рух грошових коштів (П(С)БО 4, Форми № 3).

Наведені в розробленій нами таблиці 2 форма і зміст фінансового плану підприємства відповідають таким вимогам і можуть бути застосовані сучасними підприємствами. При складанні фінансових планів великих підприємств та виробничих об’єднань запропонована форма фінансового плану має бути доповнена системою додаткових розрахунківі документів: кошторисом формування і розподілу прибутку, балансом доходів і детальних витрат на виробничу, інвестиційну і фінансову діяльність, розробкою балансу надходжень, витрат і рентабельності капітальних вкладень, сплати ПДВ і інших непрямих податків.

Оперативне фінансове планування доповнює систему поточного фінансового планування і є його невід’ємною умовою. Це більш короткострокове планування, яке використовують з метою контролю за надходженням і витрачанням грошових коштів безпосередньо через поточні рахунки підприємства. Оперативні плани надають можливість здійснювати систематичний контроль за забезпеченням неперервності виробничого процесу та значно підвищити ефективність фінансово- господарської діяльності. Більшість вітчизняних учених вважають, що оперативне фінансове планування має включати складення платіжного календаря, касового плану і розрахунок потреби в короткостроковому кредиті.

В платіжному календарі наводяться платежі що стосуються поточної діяльності підприємства і які планується здійснити протягом планового періоду в ті чи інші моменти часу. Платіжний календар розроблюють, як правило, на поточний місяць з розбиттям на декади (10 днів) або тижні, а в разі потреби більш систематичного здійснення платежів – щоденно. Це надає змогу більш точно визначити майбутні потреби в грошових коштах і завчасно визначити і джерела їх надходження. Платіжний календар має охоплювати всі видатки і надходження коштів як в готівковій, так і в безготівковій формі.

Касовий план – це план обігу готівки підприємства, що розробляється з метою контролю за її надходженням та витрачанням. Як правило, касовий план розробляється на квартал і у встановлений строк подається до комерційного банку, з яким підприємство має договір про розрахунково-касове обслуговування. Касовий план складають за типовою формою в структурі якої чотири розділи.

Касовий план більшою мірою використовується банківськими установами для планування потреби банку в готівкових коштах, оскільки готівкові розрахунки банків з підприємствами мають бути чітко визначені і регламентуються нормативами НБУ.

Потребу у короткостроковому кредиті підприємства визначають, виходячи із показників поточного (річного) фінансового плану у випадку, коли витратна частина балансу грошових надходжень недостатня для покриття необхідних для підприємства грошових витрат, чи то для забезпечення величини нормативу власних оборотних коштів підприємства. Нестача грошових ресурсів може бути визначена також і в ході оперативного фінансового планування, чи господарської діяльності підприємства. Порядок надання і повернення кредитів визначений інструкціями НБУ і передбачає оформлення відповідних договірних документів між підприємством і банком в кожному конкретному випадку.

Методичні вказівки до виконання 3-го завдання практичної роботи

Як відомо різні види фінансових планів вирішують різні завдання. Так довгострокове і середньострокове планування має забезпечувати ефективне здійснення капіталовкладень, належні темпи залучення інвестицій, зростання обсягів виробництва та задоволення соціальних потреб колективів. Прогнозування передбачає багатоваріантність, оскільки фінансові плани можуть складатись при різних припущеннях щодо зміни у діяльності підприємства і кон’юнктури ринку. Отримати достовірний прогноз надзвичайно нелегко і можливо лише врахувавши найважливіші чинники, що впливають на фінансову діяльність підприємства, і позбавившись від другорядних і таких, що неможливо правильно оцінити (зростання цін на енергоносії, зміна ринкової кон’юнктури і ін.).

Таблиця 9.1 – Прогноз основних фінансово-економічних показників підприємства на 2010-2012 рр.

|

Показники |

Базовий 2009 р. |

2010 р., в т.ч.: |

2011 р. |

2012 р. |

||||

|

І кв. |

ІІ кв. |

ІІІ кв. |

IV кв. |

Всього 2008 р. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Обсяги продаж в натуральному виразі (тис. од.) |

880,0 |

315,0 |

441,0 |

504,0 |

510,0 |

1770,0 |

2240,0 |

2240,0 |

|

2. Ціна одиниці реалізованої продукції (грн.) |

1,07 |

1,1 |

1,15 |

1,6 |

1,6 |

1,399 |

1,65 |

1,71 |

|

3. Обсяг продаж в натуральному виразі (тис. од.) |

940,0 |

346,5 |

507,1 |

806,4 |

816,0 |

2476,0 |

3696,0 |

4172,4 |

|

4. Валові витрати (тис. грн.) |

660,0 |

289,8 |

427,8 |

680,4 |

688,5 |

2106,3 |

2956,8 |

3562,4 |

|

5. Витрати на одиницю реалізованої продукції (грн.) |

0,75 |

0,92 |

0,97 |

1,35 |

1,35 |

1,19 |

1,32 |

1,46 |

|

6. Прибуток від господарської діяльності (тис. грн.) |

280,0 |

56,7 |

79,3 |

126,0 |

127,5 |

369,7 |

739,2 |

610,0 |

|

7. Обсяг довгострокових кредитів (тис. грн.) |

850,0 |

1200,0 |

300,0 |

50,0 |

- |

2400,0 |

- |

- |

|

8. Обсяг короткострокових кредитів (тис. грн.) |

- |

55,0 |

55,0 |

55,0 |

60,0 |

325,0 |

- |

- |

Розрахунок планових фінансово-економічних показників здійснюється на 2010-2012 рр. з поквартальним їх визначенням в 2010 році. Основною метою складення прогнозу є розрахунок обсягів продаж, цін і витрат на реалізацію в умовах тенденції зростання цін на енергетичні ресурси. Передбачається, що витрати на газ, кам’яне вугілля і паливно- мастильні матеріали для підприємства зростуть протягом 2010 р. в порівнянні з 2009 р., - в 1,6 раза. В 2011 – в 1,8, а в 2012 – в 1,95 раза. В такій ситуації залишатись на рівні 2009 року в обсягах виробництва і цінах реалізації підприємство не в змозі, оскільки за таких умов, як показує розрахунок наведених в таблиці показників за підсумками ІІІ кварталу 2010 року, витрати на одиницю реалізованих товарів перевершили б ціну товарів, що реалізуються [1,35 > 1,07].

Проведений економічними і фінансовими службами підприємства аналіз засвідчує, що в таких умовах основним чинником, який забезпечить беззбитковість роботи підприємства, є значне збільшення обсягів виробництва і реалізації виробленої продукції та незначне зростання цін на власні товари.

Однак збільшення обсягів виробництва за рахунок власних джерел фінансування при певному ресурсному потенціалі обмежено і потребує додаткових інвестицій. Додаткові інвестиції мають бути направлені в модернізацію діючого виробничого устаткування та впровадження нової технологічної лінії.

Джерелами формування інвестиційних ресурсів підприємства можуть бути:

- додатковий випуск акцій;

- залучення коштів зовнішніх інвесторів;

- кредити під фінансування основних і поповнення оборотних засобів;

- інші джерела.

Найбільш допустимим варіантом поповнення інвестиційних ресурсів підприємства, є отримання банківського кредиту, оскільки додатковий випуск і реалізація акцій займе невиправдано великий період часу, а залучення зовнішніх інвесторів – малоймовірне.

Методичні вказівки до виконання 4-го завдання практичної роботи

Як було відмічено раніше, поточні фінансові плани складаються на основі стратегічних і передбачають їх певну деталізацію.

Розрахунок показників поточного фінансового стану дає змогу сформулювати більш конкретні та більш реальні фінансові цілі, забезпечити, таким чином, можливість дієвого контролю за їх виконанням і своєчасного внесення необхідних змін. Прогнозування і розробка довгострокового фінансового плану передбачає наявність певної невизначеності і багатоваріантності, що пов’язано із складністю визначення майбутніх змін у кон’юнктурі ринку і діяльності підприємства і неможливістю врахування і оцінки дії тих чи інших чинників. Поточні фінансові плани надають можливість більш точно визначити джерела фінансування діяльності підприємства, структуру доходів і витрат, отримати інформацію про рух грошових коштів і тим самим контролювати процес надходження і витрачання грошових ресурсів підприємства та забезпечувати його платоспроможність і ліквідність. Поточні фінансові плани складаються на рік з розбиттям по кварталах і характеризують фінансову стратегію підприємства на такий період з врахуванням обсягів виробництва і реалізації, чинної системи оподаткування, середніх ставок за кредитами і депозитами, розрахунку величини формування та використання прибутку (зі сплатою обов’язкових платежів до бюджету і цільових фондів) та визначенням залишків фінансових ресурсів на початок і кінець планового року. Надзвичайно важливою і складною задачею, що має бути вирішена в ході складання поточного плану, є врахування всіх грошових надходжень і всіх грошових витрат підприємства. Для вирішення цієї задачі оперативні фінансові плани доцільно доповнювати розробками балансів грошових потоків, таблиць доходів і витрат, визначенням точки беззбитковості і ін.

Надзвичайно важливо забезпечити відповідність структури поточного плану сучасним формам фінансової звітності, зокрема, звіту про фінансові результати (П(с)БО 3, Форма № 2) і звіту про рух грошових коштів (П(с)БО) 4, Форма № 3).

Наведені в розробленій нами таблиці 9.2 форма і зміст відповідають таким вимогам.

У структурі наведеного фінансового плану - п’ять розділів:

- І Доходи;

- ІІ Витрати на здійснення звичайної і надзвичайної діяльності;

- ІІІ Прибуток;

- ІV Інші надходження;

- V Виплати та видатки.

У першому розділі „Доходи” відображаються доходи від всіх видів діяльності підприємства: дохід (виручка) від реалізації, без відрахувань від суми отриманого доходу непрямих податків та інших платежів до бюджету (ПДВ, акцизи, знижки до цін та інше).

Окремими пунктами відображаються також і інші операційні доходи: від операційної оренди активів, операційних курсових різниць, відшкодування раніше втрачених активів, дохід від реалізації надлишкових оборотних засобів, доходи від участі в капіталі інших підприємств; дохід від іншої фінансової діяльності, дивіденди і відсотки, отримані від фінансових інвестицій (крім доходів від участі в капіталі); інші можливі для підприємства доходи, які пов’язані або не пов’язані з операційною діяльністю.

Таблиця 9.2 - Поточний фінансовий план підприємства на 2010 рік

|

Доходи |

Базо- вий 2009 р. |

Плановий 2010 р. |

У |

тому числі по кварталах |

|||

|

I |

II |

III |

IV |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

I. ДОХОДИ |

|

|

|

|

|

|

|

|

1. Дохід (виручка) від реалізації продукції, |

900 |

990 |

247 |

247 |

247 |

249 |

|

|

у тому числі: |

|

|

|

|

|

|

|

|

а) |

акцизи у складі доходу |

- |

- |

|

|

|

|

|

б) ПДВ у складі доходу(податкове зобов’язання) |

150 |

165 |

41 |

41 |

41 |

42 |

|

|

в) |

інші непрямі податки |

- |

- |

|

|

|

|

|

г) |

знижки до цін і повернення товарів покупцями |

- |

- |

|

|

|

|

|

2. Чистий дохід (виручка) від реалізації товарів [п.1 – п.1а. – п.1б – п.1в – п.1г] |

750 |

825 |

206 |

206 |

206 |

207 |

|

|

3. Інші операційні доходи (від операційної оренди активів, операційних курсових різниць, відшкодування раніше списаних активів, дохід від реалізації оборотних засобів (крім інвестицій)) |

30 |

32 |

8 |

8 |

8 |

8 |

|

Продовження таблиці 9.2

|

Доходи |

Базо- вий 2009 р. |

Плановий 2010 р. |

У тому числі по кварталах |

|||

|

I |

II |

III |

IV |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

4. Доходи від участі в капіталі (від інвестицій в інші підприємства) |

12 |

12 |

3 |

3 |

3 |

3 |

|

5. Доходи від іншої фінансової діяльності (дивіденди і відсотки, отримані від фінансових інвестицій (крім доходів від участі в капіталі)) |

3 |

8 |

2 |

2 |

2 |

2 |

|

6. Інші доходи (від реалізації необоротних активів і майнових комплексів, від неопераційних курсових різниць, доходи, які виникають в процесі звичайної діяльності, але не пов’язані з операційною діяльністю) |

7 |

9 |

2 |

2 |

2 |

2 |

|

7. Доходи від подій, які відповідають означенню надзвичайних |

4 |

- |

- |

- |

- |

- |

|

8. Всього доходів від звичайної та надзвичайної діяльності (валовий дохід) [п.1+п.3+п.4+п.5+п.6+п.7] |

956 |

1051 |

262 |

262 |

262 |

265 |

|

9. Чистий дохід від звичайної та надзвичайної діяльності [п.2+п.3+п.4+п.5+п.6+п.7] або [п.8-п.1а- п.1б-п.1в-п.1г] |

806 |

886 |

221 |

221 |

221 |

223 |

|

II. ВИТРАТИ НА ЗДІЙСНЕННЯ ЗВИЧАЙНОЇ ТА НАДЗВИЧАЙНОЇ ДІЯЛЬНОСТІ |

|

|

|

|

|

|

|

10. Витрати на здійснення основної операційної діяльності |

590 |

639 |

160 |

160 |

160 |

159 |

|

11. Витрати на здійснення іншої операційної діяльності |

5 |

6 |

1,5 |

1,5 |

1,5 |

1,5 |

|

12. Адміністративні витрати |

40 |

40 |

10 |

10 |

10 |

10 |

|

13. Витрати на збут |

90 |

92 |

23 |

23 |

23 |

23 |

|

14. Втрати від участі в капіталі |

6 |

4 |

1 |

1 |

1 |

1 |

|

15. Витрати на здійснення іншої фінансової діяльності |

1 |

3 |

0,5 |

0,5 |

0,5 |

1,5 |

|

16. Витрати, що пов’язані з отриманням інших доходів (не пов’язаних з операційною діяльністю) |

3 |

2 |

0,5 |

0,5 |

0,5 |

0,5 |

|

17. Витрати на здійснення операцій, які відповідають означенню надзвичайних подій |

2 |

- |

- |

- |

- |

- |

|

18. Сумарні витрати на здійснення звичайної та надзвичайної діяльності [п.10+п.17] |

737 |

786 |

196,5 |

196,5 |

196,5 |

196,5 |

|

III. ПРИБУТОК |

|

|

|

|

|

|

|

19. Прибуток від звичайної та надзвичайної діяльності (до оподаткування) [п.9-п.18] |

69 |

100 |

24,5 |

24,5 |

24,5 |

24,5 |

|

IV. ІНШІ НАДХОДЖЕННЯ ПІДПРИЄМСТВА (крім доходів і прибутку) |

|

|

|

|

|

|

|

20. Асигнування із бюджету (покриття витрат дитячих дошкільних установ) |

160 |

160 |

40 |

40 |

40 |

40 |

|

21. Інші асигнування із бюджету |

- |

- |

|

|

|

|

|

22. Довготермінові кредити банків |

8 |

8 |

2 |

2 |

2 |

2 |

|

23. Надходження від податкових органів |

- |

- |

- |

- |

- |

- |

|

24 Короткострокові і середньострокові кредити банків |

- |

- |

- |

- |

- |

- |

|

25. Акцизи, що надійшли у складі виручки від реалізації (суми минулих періодів) |

- |

- |

- |

- |

- |

- |

|

26. Надходження коштів від працівників підприємства (на утримання дітей) |

28 |

28 |

7 |

7 |

7 |

7 |

|

27. Економія від зниження вартості робіт, що виконані господарським способом |

23 |

14 |

3,5 |

3,5 |

3,5 |

3,5 |

|

28. Разом інших надходжень |

219 |

210 |

52,5 |

52,5 |

52,5 |

52,5 |

Продовження таблиці 9.2

|

Доходи |

Базо- вий 2009 р. |

Плановий 2010 р. |

У тому числі по кварталах |

|||

|

I |

II |

III |

IV |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

V. ВИПЛАТИ НА ВИДАТКИ (із прибутку і надходжень) |

|

|

|

|

|

|

|

29. Закупівля нового обладнання, монтажні роботи (за рахунок прибутку) |

16 |

28 |

7,5 |

7,5 |

7,5 |

5,5 |

|

30. Збільшення (+), зменшення (-) суми податкових зобов’язань |

- |

- |

- |

- |

- |

- |

|

31. ПДВ, що сплачений у формі податкового кредиту |

70 |

77 |

19 |

19 |

19 |

20 |

|

32. Платежі в бюджет: |

|

|

|

|

|

|

|

- податок на прибуток |

17 |

25 |

6 |

6 |

6 |

7 |

|

- ПДВ [п.1б-п.31] |

80 |

88 |

22 |

22 |

22 |

22 |

|

33. Витрати на задоволення соціальних потреб |

59 |

50 |

12 |

12 |

12 |

14 |

|

34. Поповнення обігових коштів за рахунок прибутку |

15 |

20 |

5 |

5 |

5 |

5 |

|

35. Направити на погашення довготермінового і середньострокового кредиту (з прибутку) |

5 |

4 |

1 |

1 |

1 |

1 |

|

36. Витрати на утримання дитячого садочку, виплати і видатки (без ПДВ) |

160 |

160 |

40 |

40 |

40 |

40 |

|

37. Виплати із фонду матеріального заохочення (в частині прибутку) |

9 |

13 |

3 |

3 |

3 |

4 |

|

38. Виплати із прибутку на утримання вищих органів управління |

7 |

10 |

2 |

2 |

2 |

4 |

|

39. Використано прибутку минулих років. |

- |

- |

- |

- |

- |

- |

|

Разом виплат і видатків |

438 |

475 |

117,5 |

117,5 |

117,5 |

122,5 |

В першому розділі відображаються також і доходи від подій, які відповідають означенню надзвичайних, що надає змогу підприємству визначити всі види можливих доходів. Для зручності та перевірки правильності здійснення розрахунків непрямих податків, прибутку від звичайної та надзвичайної діяльності в першому розділі окремими рядками відображаються ПДВ, акцизи та інші надходження у складі виручок від реалізації, обчислено величину чистого доходу (як різницю між сумою загальних доходів і сумою непрямих податків, повернень та уцінок товарів, що реалізовані покупцям). Доцільність відображення всіх видів доходів і податкових сум, що надходять підприємству у складі виручки від реалізації, зумовлена тим, що такі дані є необхідними при обчисленні податків, які сплачуються в бюджет, а також для визначення величини прибутку, що розподіляється на підприємстві впродовж планового періоду. У другому розділі ”Витрати на здійснення звичайної та надзвичайної діяльності” відображаються всі витрати і втрати, що мають місце в діяльності підприємства. Виділення витрат на здійснення операційної діяльності (окремо основної і іншої), адміністративних втрат і витрат на збут, втрат від участі в капіталі, втрат на здійснення іншої фінансової діяльності, витрат, що пов’язані з отриманням інших доходів, операцій, які відповідають означенню надзвичайних подій, забезпечує визначення величини прибутку, аналізу ефективності діяльності підприємства та інше. В третьому розділі „Прибуток” визначена сума прибутку від здійснення звичайної і надзвичайної діяльності за методикою „Звіту про фінансові результати”. Завдяки такій методиці досягається можливість проаналізувати відповідність розподілу прибутку умовам прийнятої на підприємстві методики, виокремити величину прибутку від звичайної та надзвичайної діяльності, прогнозувати майбутні доходи і витрати, прибутки без врахування впливу надзвичайних подій.

Четвертий розділ „Інші надходження” об’єктивно необхідний підприємству для визначення сум грошових надходжень, що не пов’язані із здійсненням звичайної і надзвичайної діяльності, (асигнування із бюджету, отримані кредити, надходження від податкових органів, власних працівників та інше). Врахування не пов’язаних з основною діяльністю надходжень дозволяє підприємству визначити повний обсяг фінансових ресурсів, необхідних для здійснення всіх видів розрахунків та платежів.

У п’ятому розділі „Виплати та видатки” відображаються всі виплати і видатки, які здійснюються за рахунок прибутку і інших надходжень, що не знайшли свого відображення в процесі здійснення виробничої і невиробничої діяльності. Джерелами таких видатків і платежів є отриманий підприємством прибуток, а також отриманий у формі податкового зобов’язання ПДВ, інші надходження.

Методичні вказівки до виконання 5-го завдання практичної роботи

Для перевірки збалансування грошових доходів і видатків підприємства, що наведені у його фінансовому плані, контролю за надходженням планових обсягів і цільовим використанням фінансових ресурсів, фінансова служба підприємства розробляє спеціальну таблицю – шаховий баланс. По вертикалі шахової таблиці відображають джерела надходження фінансових ресурсів, по горизонталі – їх розподіл і використання. При цьому назви статей замінюються на їхні номери фінансового плану. Таблиця шахового балансу має такий вигляд (табл. 9.3):

Таблиця 9.3 - Шаховий баланс підприємства

|

Витрати доходи |

10 |

11 |

12 |

13 |

19 |

29 |

31 |

32а |

32б |

33 |

34 |

35 |

36 |

37 |

38 |

Разом |

|

1 |

639 |

|

40 |

92 |

54 |

|

77 |

|

88 |

|

|

|

|

|

|

990 |

|

в т. ч. 1а |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

1б |

|

|

|

|

|

|

77 |

|

88 |

|

|

|

|

|

|

165 |

|

1в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

2 |

639 |

|

40 |

92 |

54 |

|

|

|

|

|

|

|

|

|

|

825 |

|

3 |

|

6 |

|

|

26 |

|

|

|

|

|

|

|

|

|

|

32 |

|

4 |

|

4 |

|

|

8 |

|

|

|

|

|

|

|

|

|

|

12 |

|

5 |

|

3 |

|

|

5 |

|

|

|

|

|

|

|

|

|

|

8 |

|

6 |

|

2 |

|

|

7 |

|

|

|

|

|

|

|

|

|

|

9 |

|

в т. ч. 19 |

|

|

|

|

|

28 |

|

25 |

|

|

20 |

4 |

|

13 |

10 |

100 |

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

160 |

|

|

160 |

|

21 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

22 |

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

8 |

|

23 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

24 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

26 |

|

|

|

|

|

|

|

|

|

28 |

|

|

|

|

|

28 |

|

27 |

|

|

|

|

|

|

|

|

|

14 |

|

|

|

|

|

14 |

|

28 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

Разом |

639 |

15 |

40 |

92 |

100 |

28 |

77 |

25 |

88 |

50 |

20 |

4 |

160 |

13 |

10 |

1261 |

Шахові таблиці можуть складатися за будь-який період року разом із проведенням аналізу виконання фінансового плану.

Методичні вказівки до виконання 6-го завдання практичної роботи

В економічній літературі і практиці фінансового планування виділяють декілька форм оперативного планування: розробка платіжного календаря, касового плану, плану видачі заробітної плати та інше. Виходячи із структури наведеного вище фінансового плану та враховуючи сучасні методи розробки і особливості розрахунків із бюджетом, постачальниками та власними працівниками, здійснимо складання платіжного календаря на місяць із подекадним розбиттям. Нижче наводиться форма платіжного календаря, складеного на прикладі підприємства (цифрові значення умовні).

Розробка календаря здійснена у формі конкретизації фінансового плану з помісячним і подекадним розбиттям квартальних грошових надходжень і витрат і з урахуванням можливих витрат та змін обсягів виробництва.

Таблиця 9.4 – Платіжний календар підприємства

|

Статті |

Декади |

||

|

І |

ІІ |

ІІІ |

|

|

1. Залишки коштів на поточному рахунку і в касі |

|

|

|

|

2. Очікувані надходження: |

|

|

|

|

а) дохід (виручка) від реалізації |

|

|

|

|

б) інші операційні доходи |

|

|

|

|

в) кредити банків |

|

|

|

|

г) доходи від участі в капіталі |

|

|

|

|

д) доходи від фінансової діяльності |

|

|

|

|

е) аванси покупців |

|

|

|

|

є) асигнування із бюджету |

|

|

|

|

ж) суми зниження дебіторської заборгованості |

|

|

|

|

з) надходження від працівників підприємства |

|

|

|

|

и) економія від зниження вартості робіт , що виконані господарським способом |

|

|

|

|

3. Разом доходів і надходжень з урахуванням залишку коштів на поточному рахунку |

|

|

|

|

4. Витрати грошових ресурсів: |

|

|

|

|

а) сплата податків до держбюджету та позабюджетних фондів за червень |

|

|

|

|

б) оплата сировини, матеріалів, комплектувальних, енергоносіїв, робіт і послуг для здійснення операційної діяльності |

|

|

|

|

в) адміністративні витрати |

|

|

|

|

г) оплата витрат на збут |

|

|

|

|

д) погашення кредиторської заборгованості і прострочених банківських позичок |

|

|

|

|

е) витрати на здійснення фінансової діяльності |

|

|

|

|

є) втрати від участі в капіталі |

|

|

|

|

ж) виплата заробітної плати |

|

|

|

|

з) фінансування соціально - культурної сфери |

|

|

|

|

и) витрати коштів на капіталовкладення |

|

|

|

|

і) виплати із фонду матеріального заохочення |

|

|

|

|

ї) перерахування на утримання вищих органів (за ІІ квартал) |

|

|

|

|

к) інші платежі |

|

|

|

|

Разом виплат і перерахувань |

|

|

|

|

Подекадні доходи |

|

|

|

|

Сальдо доходів |

|

|

|

В структурі наведеного платіжного календаря виділено три основних розділи:

- залишок коштів на поточному рахунку і в касі підприємства;

- очікувані доходи і надходження;

- витрати грошових ресурсів.

Початкове сальдо поточного рахунку доцільно враховувати, оскільки це реальні власні кошти підприємства, що мають форму трансакційного чи спекулятивного залишку, зберігаються як депозити і приносять певний дохід. Такі кошти можуть бути використані в будь-який момент у випадку виникнення виробничих чи соціальних потреб.

Очікувані доходи розраховані на основі квартальних показників, дохідної частини фінансового плану і відображають звичайні умови діяльності підприємства, величину і структуру його доходів.

Витрати грошових ресурсів отримані на основі другого і п’ятого розділів фінансового плану і є по суті деталізацією всіх його квартальних платежів і витрат.

Методичні вказівки до виконання 7-го завдання практичної роботи

Касовий план підприємства – це план обігу готівки підприємства, який використовується для контролю за її надходженням і витрачанням.

Як правило, касові плани розроблюються за типовою формою на квартал і подаються до обслуговуючого банку.

Касовий план за своєю структурою містить чотири розділи.

Перший розділ відображає надходження готівки (крім грошей, крім грошей отриманих у банку) за конкретними джерелами. В загальній сумі надходжень зазначаються суми, які витрачаються на місці з виручки і здаються до каси банку.

У другому розділі відображаються виплати що здійснені у готівковій формі (на заробітну плату, за соціальним страхуванням, на видачу позик співробітникам, відрядження, господарські витрати, купівлю цінних паперів і ін.)

Третій розділ передбачає конкретизацію виплат з оплати праці з урахуванням можливих утримань та наступних перерахувань по кредитних картках та акцептованих платіжних дорученнях.

В четвертому розділі відображаються утримання із заробітної плати Касовий план необхідний як підприємству, так і банківській установі. Підприємство більш точно визначає розмір зобов’язань, що сплачуються готівкою, банку – щоб скласти зведений касовий план на обслуговування своїх клієнтів у визначені строки.

Потреба в короткостроковому кредиті визначається підприємством відповідно до вимог банку. На основі здійснених розрахунків потреби в таких кредитах та ефективності заходів, що кредитуються, укладається договір підприємства з банком. Розрахунок ефективності використання позичок забезпечує своєчасне повернення кредитних сум і сплату штрафних санкцій банку.

Форма касового плану наведена в таблиці 9.5.

Таблиця 9.5 - Касовий план підприємства на І квартал 2010 р.

|

Джерела надходжень готівки |

Факт за І квартал попереднього року (тис. грн.) |

План І квартал поточного року (тис. грн.) |

|

1 |

2 |

3 |

|

І Надходження |

|

|

|

1. Надходження від реалізації |

|

|

|

2. Виручка від використання транспорту |

|

|

|

3. Квартирна плата, комунальні платежі |

|

|

|

4. Орендні платежі |

|

|

|

5. Надходження від реалізації цінних паперів |

|

|

|

6. Доходи від інвестицій в інші підприємства |

|

|

|

7. Виручка від реалізації нерухомості |

|

|

|

8. Інші надходження |

|

|

|

9. Всього надходжень |

|

|

|

З загальної суми надходжень: |

|

|

|

9.1. Витрачається на місці із виручки |

|

|

|

9.2. Здається до каси обслуговуючого банку |

|

|

|

9.3. Здається до каси інших банків |

|

|

|

ІІ Витрати готівкою |

|

|

|

1. На заробітну плату та виплати соціального характеру (лікарняні, допомога) |

|

|

|

2.На виплату пенсій і допомоги зі соцстраху |

|

|

|

3. На виплату доходу за цінними паперами |

|

|

|

4. На купівлю державних та інших цінних паперів |

|

|

|

5. На видачу позик співробітникам |

|

|

|

6. Оплата відряджень |

|

|

|

7. Господарські витрати, оплата представницьких витрат |

|

|

|

8. Закупівля сільськогосподарських продуктів |

|

|

|

9. Оплата невідкладних послуг, купівля нормативної та технічної літератури |

|

|

|

10. Інші витрати |

|

|

|

11. Всього витрат |

|

|

|

ІІІ Розрахунок виплат заробітної плати і виплат соціального характеру |

|

|

|

1. Фонд заробітної плати |

|

|

|

1.1. Оплата за відпрацьований час |

|

|

|

1.2. Преміальні доплати із ФМЗ фонду зарплати |

|

|

|

2. Виплати соціального характеру (лікарняні листи, допомога) |

|

|

|

3. Надбавки до заробітної плати із фонду матеріального заохочення |

|

|

|

4. Авторські винагороди |

|

|

|

5. Дивіденди |

|

|

Продовження таблиці 9.5

|

Джерела надходжень готівки |

Факт за І квартал попереднього року (тис. грн.) |

План І квартал поточного року (тис. грн.) |

|

1 |

2 |

3 |

|

6. Стипендії |

|

|

|

7. Всього |

|

|

|

VI Утримання із заробітної плати |

|

|

|

9. Всього, в тому числі перерахування: |

|

|

|

9.1. Податків |

|

|

|

9.2. За товари куплені в кредит |

|

|

|

9.3. За харчування |

|

|

|

9.4. Платежів за добровільним страхуванням |

|

|

|

9.5. За квартплату і комунальні платежі |

|

|

|

9.6. Інші утримання |

|

|

|

10. Перерахування, в тому числі: |

|

|

|

10.1. У вклади |

|

|

|

10.2. По акцептованих платіжних дорученнях |

|

|

|

10.3. Для видачі по кредитних електронних картках |

|

|

|

11. Підлягає видачі готівкою – всього, в тому числі: |

|

|

|

11.1. Зі своїх касових надходжень |

|

|

|

11.2. Через електронні картки |

|

|

|

11.3. Готівкою, що одержують в банку |

|

|