Практична робота №1, Фінансово-економічна характеристика підприємства

Код роботи: 2016

Вид роботи: Практична робота

Предмет: Фінансовий менеджмент

Тема: №1, Фінансово-економічна характеристика підприємства

Кількість сторінок: 17

Дата виконання: 2017

Мова написання: українська

Ціна: 300 грн

1. Організаційно-економічна характеристика підприємства.

2. Структура фінансової служби підприємства та функціональні обов’язки її спеціалістів.

3. Аналіз основних фінансово-економічних показників діяльності підприємства.

Методичні вказівки до виконання 1-го завдання практичної роботи

На базі статуту та історичної довідки про діяльність конкретного підприємства (організації), варто вказати:

- назву підприємства, історію його розвитку, дату заснування і реєстрації, юридичну адресу;

- величину статутного капіталу;

- мету та предмет діяльності;

- організаційно-правову форму господарювання;

- охарактеризувати виробничу діяльність підприємства, його продукцію: призначення, ринки збуту, конкурентоспроможність;

- дослідити основних конкурентів та постачальників;

- описати організаційну структуру підприємства.

Методичні вказівки до виконання 2-го завдання практичної роботи

Організація служби фінансового менеджменту на підприємстві, а також роль кожного її підрозділу залежать від розміру підприємства та виду його діяльності. Структура служби фінансового менеджменту підприємства об'єднує усі служби або усіх співробітників, зайнятих управлінням фінансами підприємства, і тих, між ким розподілено функціональні обов'язки, пов'язані з виконанням головних фінансових завдань.

До основних типів організації структури змішаного делегованого управління фінансами на підприємстві відносять:

- адміністративно-фінансовий відділ;

- фінансово-економічний відділ;

- фінансово-інформаційний відділ;

- фінансово-юридичний відділ.

Незалежно від організаційної структури фінансового менеджменту встановлюється відповідальність конкретних працівників за повноту і своєчасність виконання поставлених завдань.

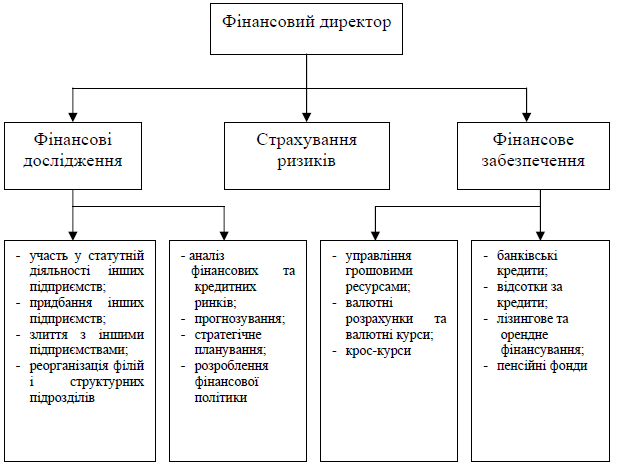

Для великих підприємств характерна складна система організації служби фінансового менеджменту (рис. 1). Це пояснюється збільшенням чисельності спеціалізованих підрозділів та розширенням фінансових можливостей. Очолює службу фінансового менеджменту фінансовий директор або віце-президент із фінансів.

Рис. 1 - Організаційна структура управління фінансами великого підприємства

Для характеристики організаційної структури служби фінансового менеджменту фінансово-промислових груп або холдингів (рис. 2) слід відзначити одну їхню суттєву рису - низький рівень децентралізації. Така особливість зумовлюється централізацією управління фінансів на рівні центрального апарату і потребою збереження повноважень приймати стратегічні рішення на найвищому рівні.

Рис. 2 – Організація служби фінансового менеджменту

Фінансова діяльність — це система використання різних форм і методів для фінансового забезпечення функціонування підприємств та досягнення ними поставлених цілей, тобто, це та практична фінансова робота, що забезпечує життєдіяльність підприємства, поліпшення її результатів.

Фінансова робота підприємства здійснюється за такими основними напрямками:

- фінансове прогнозування та планування;

- аналіз та контроль виробничо-господарської діяльності;

- оперативна, поточна фінансово-економічна робота.

На основі теоретичних відомостей та фактичних даних об’єкта дослідження, необхідно охарактеризувати:

- організаційну структуру фінансового відділу підприємства;

- функціональні обов’язки спеціалістів фінансової служби;

- завдання, напрямки та зміст фінансової роботи підприємства;

- правове та нормативне забезпечення фінансової діяльності підприємства.

Методичні вказівки до виконання 3-го завдання практичної роботи

Оцінювання основних фінансово-економічних показників діяльності підприємства необхідне для того, щоб одержати певну кількість основних, найінформативніших параметрів, які дають об’єктивну та точну картину фінансово-господарського стану підприємства.

З метою виявлення тенденцій розвитку підприємства проводиться аналіз основних фінансових показників за даними Форми № 1 та № 2 за два останні періоди (роки). Оцінку та аналіз основних показників необхідно здійснювати методом горизонтального (часового) аналізу, суть якого полягає в порівнянні кожної позиції звітності з відповідним показником за попередні періоди та визначенні відхилення значення показника поточного періоду від відповідного значення показника попередніх періодів.

Оцінювання основних фінансово-економічних показників діяльності підприємства здійснюється за такими показниками фінансових результатів.

1. Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) (ЧД(В)Р) визначається шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) відповідних податків, зборів, знижок тощо. Джерело інформації: Форма № 2 ряд 035.

2. Собівартість реалізованої продукції (товарів, робіт, послуг) (СРПр), яка показує виробничу собівартість реалізованої продукції (робіт, послуг) або собівартість реалізованих товарів. Собівартість реалізованої продукції (товарів, робіт, послуг) визначається згідно з Положенням (стандартом) бухгалтерського обліку 9 “Запаси”. Джерело інформації: Форма № 2 ряд 040.

3. Валовий прибуток (збиток) (ВП(З)) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг). Джерело інформаціії: Форма № 2 ряд 050 і 055.

4. Фінансовий результат від операційної діяльності (ФРопер) визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат. Джерело інформації: Форма № 2 ряд 100 і 105.

5. Фінансовий результат від звичайної діяльності до оподаткування (ФРзвич) визначається як алгебраїчна сума прибутку (збитку) від основної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків). Джерело інформації: Форма № 2 ряд 170 і 175.

6. Чистий прибуток (збиток) (ЧП(З)) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків з надзвичайного прибутку. Джерело інформації: Форма № 2 ряд 220 і 225.

7. Загальний капітал підприємства (валюта балансу) (ВБ) – засоби підприємства, вкладені в суб’єкт господарювання для здійснення господарської діяльності з метою отримання прибутку. Це підсумок балансу, який з одного боку показує загальну суму засобів підприємства (актив), а з іншого – суму джерел утворення цих засобів (власний капітал і зобов’язання). Джерело інформації: Форма № 1 ряд 280 або 640.

8. Власний капітал (ВК) – це частина в активах підприємства, що залишається після вирахування його зобов’язань. Джерело інформації: Форма № 1 (ряд 380).

9. Залучений капітал (ЗК) – це зобов’язання підприємства, тобто заборгованість, яка виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди. Залучений капітал включає забезпечення наступних витрат і платежів (Ф№ 1 ряд 430), довгострокові зобов’язання (Ф№ 1 ряд 480), поточні зобов’язання (Ф№ 1 ряд 620) та доходи майбутніх періодів (Ф№ 1 ряд 630).

10. Необоротні активи (На) – це всі активи, що не є оборотними. Джерело інформації: Форма № 1 р. 80.

11. Оборотні активи (Оа) – грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом дванадцяти місяців з дати балансу. Джерело інформації: Форма № 1 р. 260.

Методика аналізу основних фінансово-економічних показників діяльності підприємства наведена у таблиці 1.1.

Таблиця 1.1 - Основні фінансово-економічні показники діяльності підприємства „....”, тис. грн.

|

Показники |

Код рядка |

Базовий рік |

Звітний рік |

Відхилення |

|

|

абсолютне |

відносне |

||||

|

1 |

2 |

3 |

4 |

р.4 - р.3 |

р.4 / р.3 * 100 - 100 |

|

1. Чистий дохід від реалізації |

Ф2 р. 035 |

|

|

|

|

|

2. Собівартість реалізованої продукції |

Ф2 р. 040 |

|

|

|

|

|

3. Валовий прибуток |

Ф2 р. 050 (055) |

|

|

|

|

|

4. Фінансовий результат від операційної діяльності |

Ф2, р.100 (105) |

|

|

|

|

|

5. Фінансовий результат від звичайної діяльності до оподаткування |

Ф2, р.170 (175) |

|

|

|

|

|

6. Чистий прибуток |

Ф2, р. 220 (225) |

|

|

|

|

|

7. Валюта балансу |

Ф1*, р. 280 |

|

|

|

|

|

8. Власний капітал |

Ф1 р. 380 |

|

|

|

|

|

9. Залучений капітал |

Ф1 р. 430+480+620+630 |

|

|

|

|

|

10. Необоротні активи |

Ф1 р.080 |

|

|

|

|

|

11. Оборотні активи |

Ф1 р.260 |

|

|

|

|

*Звернути увагу, що у Формі № 1 відображена інформація на початок та кінець звітного періоду. Для аналізу слід брати середнє значення, тобто: (значення на початок року + значення на кінець року) / 2 (1.1)

За результатами аналізу необхідно:

- зробити висновки стосовно величини та динаміки наведених в таблиці показників;

- визначити фактори та причини зміни в обсягах досліджуваних показників;

- оцінити тенденції змін фінансово-економічних показників діяльності підприємства в цілому.