Доповідь Розрахунки з постачальниками та підрядниками в системі економічних категорій та об’єктів бухгалтерського обліку і аудиту

Код роботи: 1623

Вид роботи: Доповідь

Предмет: Бухгалтерський облік

Тема: Розрахунки з постачальниками та підрядниками в системі економічних категорій та об’єктів бухгалтерського обліку і аудиту

Кількість сторінок: 23

Дата виконання: 2016

Мова написання: українська

Ціна: безкоштовно

ктуальність теми. Сучасні умови господарювання вимагають вирішення цілого ряду нерозв’язаних облікових проблем. Зокрема, це є теоретичні і методичні аспекти класифікації та відображення кредиторської заборгованості в системі рахунків бухгалтерського обліку; невизначеність обліку простроченої і безнадійної заборгованості та її рефінансування; аналіз заборгованості та автоматизація бухгалтерського обліку розрахунків з постачальниками та підрядниками. Причиною цього є підвищення кількості випадків існування кредиторської заборгованості та сумніви щодо її погашення в майбутньому.

Несвоєчасне погашення кредиторської заборгованості зокрема, перед постачальниками та підрядниками, спричиняє за собою сплату штрафів, неустойок, що відображається на фінансовому стані. Тому значну увагу в обліковому процесі необхідно приділяти відстеженню фактів виникнення та своєчасного погашення заборгованості за товарно-матеріальні цінності (послуги).

На нашу думку, розмір даного виду зобов’язань потрібно ретельно контролювати, адже з однієї сторони це тимчасово вільні обігові кошти, а з іншої – негативний вплив на фінансову стійкість та платоспроможність. Причиною порушення розрахункової й фінансової дисциплін може бути як недосконалість ведення бухгалтерського обліку за розрахунковими операціями, недбалість працівників, так і шахрайство, зловживання службовими повноваженнями.

Отже, набуває великого значення правильне, ефективне та своєчасне ведення розрахунків з постачальниками та підрядниками та достовірне їх відображення у фінансовій звітності підприємства. Встановлено, що повільний процес розрахунків з постачальниками через повільний оборот капіталу зменшує ефективність праці підприємства.

Необхідно удосконалити існуючу в Україні систему обліку поточних зобов’язань, завдяки її уніфікації, з міжнародною, при одночасному урахуванні національних особливостей, щоб дозволити повністю розкрити облікову інформацію для ефективного управління господарською діяльністю підприємства.

Система управлінського обліку розрахунків з постачальниками та підрядниками ще не відповідає вимогам прискорення грошового обігу і зміцнення фінансового стану підприємства, що в свою чергу веде до нестабільності у постачанні основними матеріальними ресурсами, необхідними для виробництва. Також несвоєчасні розрахунки формують заборгованість між виробником і споживачами продукції, ведуть до несвоєчасних виплат готівкою в рахунок заробітної плати, що викликає невдоволення працюючих та погіршує соціальне становище.

Ринкові відносини вимагають перегляду системи бухгалтерського обліку, одним із центральних елементів якої є облік взаєморозрахунків суб’єктів господарювання. Кризи гострих неплатежів і низької ліквідності підприємств вимагають перегляду та удосконалення сучасної теорії та практики позикових відносин.

Необхідно вдосконалити теоретичні і методичні аспекти визнання, класифікації, документування, оцінки та відображення розрахунків постачальників та підрядників у системі бухгалтерського обліку, та їх вплив на платоспроможність підприємства в сучасних умовах господарювання.

Питанням обліку та контролю розрахунків, зобов’язань та заборгованості приділяли увагу як вітчизняні, так і зарубіжні вчені, зокрема Ф.Ф.Бутинець[7], С.Ф.Голов [22], В.Моссаковський[78], М.С.Пушкар[109] та інші.

Зенон у 256 році реформував систему обліку, що склалася у приватних маєтках. Основні цілі обліку, які були ним сформовані: організація систематичного обліку матеріальних цінностей, своєчасний та регулярний облік дебіторської і кредиторської заборгованості, а також розрахунок економічних ефектів від різних видів господарської діяльності, що є зародженням методів і прийомів економічного аналізу [25, с. 63].

Хоч записи Зенона та інші свідчення відображають давнішнє існування обліку і рахівництва, проте перші спроби розвитку теорії розрахунків із дебіторами та кредиторами виникли у ХV–ХVІ ст., коли італієць Лука Пачолі сформулював мету обліку – “ведення своїх справ у належному порядку і як слід, щоб можна було без затримки отримати усілякі відомості щодо боргів та вимог” [87, с. 12].

Авторами цікавої теорії щодо обліку дебіторської і кредиторської заборгованості є німці А. Шибе та К. Одерман. Вони вважали, що актив – це сукупність усього, чим володіє підприємство на правах власності, пасив – права третіх осіб або кредиторів, а чистий капітал, або чисте майно – різниця від вирахування суми пасиву із суми активу.Шибе та Одерман вивели основний принцип бухгалтерії, відповідно до якого кожному дебітору повинен протистояти кредитор. Для того щоб уникнути помилок, було встановлено тверде правило, що дозволяє визначити, який рахунок необхідно дебетувати, а який – кредитувати: дебітором буде кожний рахунок особи, яка отримує від нас будь-що, кожний рахунок, який відкривається для обліку будь-якого предмету, за все те, що складає або збільшує цінність останнього, за кожне збільшення або нарощення, відповідно також за те, що ми під час операцій з цією особою або з цим предметом отримуємо у вигляді прибутку; кредитором буде кожний рахунок особи, яка нам будь-що дає або наказує дати, а також кожний рахунок предмету за те, що зі складу цього предмету буде забрано, тобто за кожне зменшення, відповідно також за те, що ми, здійснюючи операції з цією особою, втрачаємо.

Федір Єзерський, відомий рахівник та вчений, розробив власну “потрійну” систему бухгалтерського обліку проти подвійної італійської системи, яку критикував. Єзерському був притаманний “національний” підхід до обліку: він пропонував застосовувати російські терміни замість запозичених. Приміром, дебіторів він пропонував називати забірниками, кредиторів – довірителями. Окрім термінології, Єзерський також критикував загальні принципи роботи. Одним із недоліків він вважав помилкове вживання рахунку “Розрахунки з постачальниками та підрядниками”, тому що такі назви, на його думку, позбавлені жодного сенсу. Замість цього Єзерський запропонував інше проведення – приход за рахунком “Постачальники”, пояснюючи це тим, що “у традиційному випадку складається абсурдне враження, що ми ведемо облік за постачальника і відображуємо зменшення у нього цінностей, а нам до нього справи немає. В наших справах відбувається збільшення кредиторської заборгованості. І, відповідно, мають місце два приходи: збільшення товарної маси та збільшення боргів”. Проте, коли Ф. Єзерський заявив, що кредиторська та дебіторська заборгованість є вимислом, його припинили серйозно сприймати.

Про новий економічний погляд на кредиторську заборгованість пише Є. С. Хендриксен: “Вважалось, що кредиторська заборгованість виникає завдяки правилу подвійного запису. Проте зміни економічних умов складають передумови для формування іншого, більш широкого погляду: в теперішній час кредиторська заборгованість являє собою міру економічних зобов’язань фірми”.

Отже, вище наведений матеріал зазначає, що тема розрахунків з постачальниками та підрядниками актуальна вже багато років. Актуальність питання краще всього прослідковується досліджуючи захищені дисертації, адже кількість дисертацій відображає ступінь дослідження та широту проблематики даної тематики.

При дослідженні економічної сутності категорії “розрахунки” було виявлено, що між науковцями і фахівцями у галузях бухгалтерського обліку, фінансів, економіки та управління не має однакової думки.

Поняття “розрахунки” та “заборгованість” в переважній більшості містять посилання на “зобов’язання”: розрахунки виникають за зобов’язаннями або зобов’язання витікають з розрахунків, заборгованість – це зобов’язання або навпаки. Тобто є необхідність визначити місце кожного з понять та взаємозв’язки між ними [27, с. 53].

Встановлено, що зобов’язання мають масштабний характер, вони проникають в всі сфери діяльності підприємства та виникають з моменту прийняття будь-якого рішення, але не кожне зобов’язання є дійсним. Коли прийняття рішення про практичну реалізацію зобов’язання, яке передбачає обмін ресурсами, та набуття ним юридичного оформлення, його можна вважати фінансовим.

Виконання фінансового зобов’язання відбувається через систему розрахунків, які виникають та припиняються в момент руху тих чи інших ресурсів (або грошових коштів, або товарів, робіт, послуг). Стан розрахунків в будь-який момент їх існування характеризується дебіторською та кредиторською заборгованістю для кожного учасника.

Існують різні визначення поняття в нормативних документах з бухгалтерського обліку, зокрема, в П(С)БО 11 “Зобов’язання” : Зобов’язання – це взаємовідносини між двома або більше сторонами з приводу здійснення діяльності, яка має економічну доцільність [103].

Фінансове зобов’язання – це належним чином оформлена угода, що передбачає обмін ресурсами, які мають грошовий вимір. Розрахунки – це система взаємин між юридичними і фізичними особами, що виникають у момент практичного виконання юридично оформлених фінансових зобов’язань при здійсненні товарних і нетоварних операцій.

Заборгованість – це стан розрахунків за фінансовими зобов’язаннями на будь-який момент часу.

Кредиторська заборгованість - тимчасово залучені суб’єктом у власне користування грошові кошти, які підлягають поверненню юридичній або фізичній особі.

Кредитори – юридичні і фізичні особи, яким внаслідок минулих подій підприємство заборгувало певні суми коштів, їхніх еквівалентів чи інших активів [24].

Розрізняють нормальну (законну) і прострочену кредиторську заборгованість.

Нормальна виникає у межах діючих термінів її сплати, а заборгованість, не погашена з настанням термінів сплати, є простроченою. В регульованих ринкових системах з розвинутим господарським законодавством кредитор у разі невиконання позичальником у передбачені терміни своїх кредитних зобов’язань може подати на нього позов в судовому порядку і вимагати не лише повернення боргу, а й повного відшкодування збитків. У разі невиконання позичальником рішень суду про сплату заборгованості суд оголошує боржника неплатоспроможним і застосовує механізм банкрутства, який водночас є й механізмом вибору ефективного власника, і механізмом запобігання можливій ланцюговій реакції поширення неплатежів між господарюючими суб’єктами, що може перетворитися на потужний дестабілізуючий фактор економіки. Проте в періоди глибоких економічних потрясінь механізм банкрутства належним чином не виконує зазначені функції, і через несприятливі об’єктивні обставини дуже часто неплатоспроможними стають виробники з нормальним і навіть високим рівнем ефективності господарювання, які створюють потрібну споживачам продукцію (послуги). Банкрутства і кредиторська заборгованість у такому разі набувають масового характеру, посилюють процес згортання виробництва, зменшення кількості робочих місць, доходів, рівня споживання суспільства. В Україні проблема кредиторської заборгованості була однією з найгостріших у першій половині 90-х років XX ст. [3, с. 60].

Економічна сутність кредиторської заборгованості полягає в тому, що це не тільки майно організації (кошти), але і товарно-матеріальні цінності.

Як правова категорія кредиторська заборгованість - особлива частина майна організації, що є предметом обов’язкових правовідносин між організацією і її кредиторами. Організація володіє і користається кредиторською заборгованістю, але вона зобов’язана повернути чи виплатити дану частину майна кредиторам, що мають права вимоги на неї [2, с. 1000].

Отже, кредиторська заборгованість має двоїсту юридичну природу: як частина майна вона належить організації на праві володіння, чи навіть праві власності щодо отриманих позичкових грошей чи речей, визначених родовими ознаками; як об’єкт зобов’язальних правовідносин - це борги організації перед кредиторами, тобто обличчями, уповноваженими на витребування чи стягнення від організації зазначеної частини майна.

З урахуванням відзначених ознак кредиторську заборгованість можна було б визначити як частина майна організації, що є предметом виниклих з різних правових основ боргових зобов’язань організації-дебітора (боржника) перед уповноваженими обличчями кредиторами, що підлягає бухгалтерському обліку і відображенню в балансі як борги організації – балансоутримувача [24, с. 52].

Довівши, що об’єктом бухгалтерського обліку слід вважати саме розрахунки як первинну операцію, в результаті якої формуються об’єкти фінансової звітності – дебіторська та кредиторська заборгованість, показано як це може вплинути на ефективність управлінської діяльності і, зокрема, фінансового менеджменту. В загальній політиці управління фінансами багато уваги приділено формуванню політики управління дебіторською та кредиторською заборгованостями. При цьому підприємству необхідно враховувати протилежні цілі: з одного боку, максимально користуватися залученими коштами, з іншого, найшвидше отримати власні оборотні кошти.

Виходячи з сутності розрахунків, кожне підприємство одночасно є і кредитором, і дебітором, а кожна розрахункова операція приводить до одночасного виникнення дебіторської заборгованості в одного підприємства, і кредиторської – в іншого. З чого можна дійти висновку, що на кожному підприємстві політики управління дебіторською та кредиторською заборгованостями повинні розроблятися не окремо, а бути узгодженими між собою. Однією зі спроб їх поєднати є політика управління грошовими потоками підприємства. Однак рух грошей – і позитивний, і негативний – не може відбуватись сам по собі, як не може представляти самостійну операцію. Тобто, формуючи політику управління грошовими потоками підприємству необхідно враховувати характер розрахункової операції, в результаті якої виник чи може виникнути рух грошових коштів.

Зобов’язання підприємства за розрахунками з постачальниками та підрядниками – це короткострокові зобов’язання, що виникають при постачанні продукції чи наданні послуг. Дані зобов’язання повинні погашатися згідно договорів про купівлю-продаж товарів, що заключається з постачальниками чи підрядниками [13, с. 70].

До поточних зобов’язань підприємств та організацій належать:

- заборгованість за всіма видами платежів до бюджету, включаючи податки із заробітної плати;

- заборгованість із заробітної плати штатного і нештатного персоналу, із допомоги за тимчасовою непрацездатністю, за стипендіями аспірантам та учням;

- зобов’язання за відрахуваннями до Пенсійного фонду України, на соціальне страхування та індивідуальне страхування працівників;

- авансові платежі, отримані від фізичних і юридичних осіб у рахунок наступних поставок продукції, виконання робіт, надання послуг;

- кредиторська заборгованість постачальникам і підрядникам за матеріальні цінності, виконані роботи, отримані послуги.

Важливість керування кредиторською заборгованістю обумовлюється її значною часткою в поточних пасивах підприємства, її зміни помітно позначаються на динаміку показників його платоспроможності і ліквідності [61, с. 23].

Встановлено, що поточне фінансове благополуччя підприємства значною мірою залежить від того, як вчасно воно погашає зобов’язання.

Фінансове планування бюджету, організація керування фінансовими потоками є підставою для складання платіжного календаря підприємства, що є інструментом оперативного планування і складається на невеликий проміжок часу з детально можливою точністю.

Таким чином, важливість управління кредиторською заборгованістю обумовлена тим що, складаючи значну частку поточних пасивів підприємства, її зміни помітно позначаються на динаміці показників його платоспроможності і ліквідності [99, с. 5].

Для обліку поточних зобов’язань призначено рахунки 6-го класу “Поточні зобов’язання”.

Найчастіше автори виділяють класифікаційну ознаку поточних зобов’язань за можливістю оцінки, до якої відносять фактичні, оціночні та умовні зобов’язання.

Фактичні – виникають з договору, контракту або на основі законодавства, їх сума може бути чітко визначена і чітко визначенні – оцінка зобов’язань і їх сума визначені. А оціночні – це зобов’язання, точна сума яких не може бути визначена до настання певної дати і можливі – оцінка зобов’язань не визначена і звичайно сума також, тому що можливі зобов’язання залежать від майбутніх випадків. Тобто ці поняття можна ототожнити і класифікувати поточні зобов’язання за можливістю оцінки на фактичні, оціночні та умовні. Фактичні – це поточні зобов’язання оцінка та сума яких може бути чітко визначена, як правило цей вид виникає на основі договору, контракту або на основі законодавства. Оціночні – поточні зобов’язання точна сума яких може бути визначена в майбутньому лише після настання певної події. Умовні – це неіснуючі зобов’язання, проте вони є потенційними зобов’язаннями, оскільки залежить від майбутньої події, що виникає від минулої угоди. Всі ці види слід враховувати в бухгалтерському обліку для ефективного управління підприємством.

Поділ видів поточних зобов’язань здійснюється також за такими критеріями як: за способом погашення (монетарні та немонетарні), за формою залучення (грошові та товарні), за економічним змістом (товарна заборгованість та нетоварна заборгованість). Вважаємо за доцільне об’єднати дані класифікаційні ознаки і виділити єдиний критерій – за формою залучення та способом погашення: на монетарні та немонетарні.

Класифікація поточних зобов’язань за об’єктом здійснюється багатьма авторами. Основу даної класифікації складає діюча Інструкція по застосуванню Плану рахунків бухгалтерського обліку [43].

За цією ознакою розрізняють одинадцять видів поточних зобов’язань. Особливістю цього критерію є те, що кожен з видів цих поточних зобов’язань можна також віднести до груп інших класифікаційних ознак. Наприклад, заборгованість за рахунками постачальників, векселі видані, заборгованість за дивідендами, заборгованість з податку з продажів і акцизного збору, поточну частину довготермінових зобов’язань можна віднести до фактичних зобов’язань. Заборгованість з податку на прибуток, на майно, гарантійні зобов’язання, заборгованість з оплати відпусток – це оціночні зобов’язання. Отже, для дотримання правил побудови класифікації дана ознака повинна бути більш досліджена [43].

Наступною ознакою класифікації поточних зобов’язань є вид діяльності, згідно цього критерію розрізняють операційні, фінансові зобов’язання та зобов’язання, які виникли в результаті інших видів діяльності. Даний критерій є важливим при класифікації поточних зобов’язань, оскільки надаватиме детальнішу інформацію про поточні зобов’язання, сприятиме складанню Звіту про рух грошових коштів, а також забезпечуватиме потреби управлінського персоналу щодо аналізу поточних зобов’язань.

За дотриманням строків погашення поточні зобов’язання поділяються на такі види: за якими термін погашення не настав, відстрочені, прострочені, за якими закінчився строк позовної давності. Цей критерій є досить важливим для цілей управлінського обліку, адже фіксуючи окремо суму, наприклад, прострочених зобов’язань підприємство може краще управляти своїми грошовими потоками та, в першу чергу, оплачувати ті зобов’язання строк погашення, яких закінчується.

На сумнівні та безнадійні поточні зобов’язання поділяються за ймовірністю погашення. Такий поділ стає актуальним тоді, коли строки погашення заборгованості не були дотримані.

За строками погашення: обмежені у часі та безстрокові. Дана класифікація в теперішніх кризових умовах є не доцільною як для бухгалтерського обліку, так і для управлінського, оскільки кожен кредитор встановлює певні строки, коли боржнику необхідно погасити заборгованість, також щодо податків, які підприємство сплачує державі, також є певні строки їх сплати.

За відображенням в балансі поточні зобов’язання бувають двох видів: реальні (балансові) та консенсуальні (позабалансові). Реальні або балансові – це зобов’язання, які виникають на основі передачі товарів робіт, послуг. А консенсуальні або позабалансові – виникають на підставі угод, досягнутих пов’язаними сторонами. Такі види поточних зобов’язань призначені більш для управлінського обліку, ніж бухгалтерського.

Також поточні зобов’язання можна поділити за видами кредиторів: на зовнішні та внутрішні зобов’язання; заборгованість перед банками та інша (небанківська); заборгованість перед пов’язаними та непов’язаними сторонами. Цей критерій не впливає на цілі бухгалтерського обліку, хоча його слід враховувати при здійсненні аудиту.

За умовами виникнення поточні зобов’язання бувають: у зв’язку з одержанням товарів, робіт та послуг (аванси отримані), у зв’язку з нарахуванням витрат, у зв’язку з випуском цінних паперів (векселів, облігацій). Дана ознака та її види є схожою на розглянуту вище ознаку: за об’єктами.

Слід відмітити, що як кредиторська заборгованість загалом, так і кредиторська заборгованість за товари, роботи, послуги зокрема, займає важливу частину пасивів вітчизняних підприємств (рис. 1.1.).

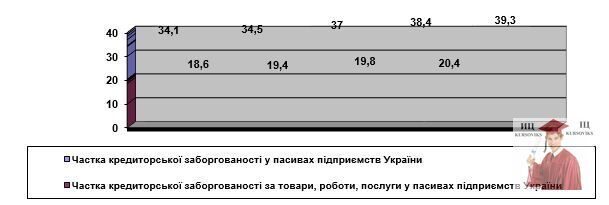

Рис. 1.1 - Загальна частка кредиторської заборгованості та кредиторської заборгованості за товари, роботи, послуги в пасивах підприємств України в 2012-2014 рр. (складено на основі [93])

Як видно з рис. 1.1, частка кредиторської заборгованості на підприємствах України постійно зростає. Якщо станом на 1.01.2012 р. ця величина складала 34,1 %, то вже станом на 1.01.2014 р. частка кредиторської заборгованості у загальній величині джерел утворення активів підприємств зросла до 39,3 %. Аналогічно відмічається ріст частки кредиторської заборгованості за товари, роботи, послуги у пасивах: 18,6 % станом на 1.01.2012 р., 19,4 % станом на 1.01.2013 р., 19,8 % станом на 1.01.2014 р. та 20,4 % станом на 1.01.2013 р.

Підприємствам необхідно ефективно управляти кредиторською заборгованістю та слідкувати за її величиною. З одного боку, наявність такої заборгованості є позитивним елементом, оскільки вона є “дешевою” заборгованістю порівняно з зобов’язаннями за отриманими кредитами банків, векселями, облігаціями та дозволяє користуватися коштами інших підприємств. Однак велика величина кредиторської заборгованості знижуватиме платоспроможність та може стати одним із аргументів відмови інших підприємств, фінансових структур у співпраці.

Здійснення виробництва неможливе, якщо немає обладнання, устаткування, будівель, сировини, матеріалів, які в процесі обробки перетворюються на готовий продукт [110, с. 68].

Процес придбання (постачання) – це сукупність операцій, спрямований на забезпечення підприємства предметами та засобами праці, необхідними для здійснення господарської діяльності. У процесі придбання відбувається заготівля всього необхідного для процесу виробництва: основних засобів, нематеріальних активів, матеріальних ресурсів. Цей процес має відбуватися безперервно та рівномірно, оскільки надлишок або нестача матеріальних запасів негативно впливає на кінцевий результат господарської діяльності [50, с. 423].

Завдання обліку розрахункових операцій з постачальниками і підрядниками такі:

- своєчасне документальне оформлення розрахункових операцій;

- ведення аналітичного і синтетичного обліку розрахунків з постачальниками з дотриманням принципів бухгалтерського обліку;

- своєчасне і достовірне відображення розрахункових операцій у податковому обліку;

- своєчасна взаємна звірка розрахунків з кредиторами і дебіторами;

- недопущення нереальної кредиторської та дебіторської заборгованості;

- недопущення порушення строків оплати нерезидентами експортного товару, строків отримання оплаченого імпортного товару, а також строків отримання імпортного товару за бартерними операціями;

- своєчасне і якісне проведення річної інвентаризації розрахунків із постачальниками;

- дотримання умов поставки, передбачених у договорі або контракті купівлі-продажу, в яких мас міститися письмова згода сторін про поставку товарів, а також зобов’язання сплатити за нього грошову.

Виконання названих вище завдань забезпечує комплексність обліку розрахунків з постачальниками, сприяє всебічному контролю за ними [23, с. 433].

Центральним моментом обліку процесу постачання є облік розрахункових операцій з постачальниками та підрядниками.

Постачальники – це юридичні або фізичні особи, щоздійснюють постачання товарно-матеріальних цінностей (сировими, матеріалів, палива, запасних частин, МШП), що надають послуги (подачу електроенергії, газу, води, пари тощо), виконують роботи (поточний і капітальний ремонт основних засобів тощо).

Підрядники – спеціалізовані підприємства або фізичні особи, які виконують будівельно-монтажні роботи під час спорудження об’єктів на підставі договорів підряду на капітальне будівництво[61, с. 130].

Опрацювання літературних джерел з питань обліку розрахунків з постачальниками та підрядниками, показує, що вчені не дійшли єдиного висновку до визначення понять “постачальники” і “підрядники” і трактують їх по-різному, але суть визначення істотно не змінюється (див. додаток В).

Отже, з додатку видно, що більшість авторів дотримуються думки, що постачальники – це підприємства – юридична або фізична особа, яка здійснює поставку товарно – матеріальних цінностей (сировини, матеріалів, палива, будівельних матеріалів, запасних частин, товарів), надання послуг (подачу електроенергії, газу, води, пари тощо), виконання робіт (поточний і капітальний ремонт тощо) (Ф.Ф. Бутинець [8], Н.М. Ткаченко [125], О.І. Кобилянська [52], О.П Кундря-Висоцька [63]).

Гарасим П.М. [21] вважає що постачальники це лише ті підприємства (установи) якими здійснюють взаєморозрахунки за сировину, матеріали, електроенергію, газ, основні засоби тощо.

У науковому розумінні доцільніше використовувати таке тлумачення: “постачальник” – це суб’єкт господарювання, який вводить в обіг товар чи безпосередньо бере в цьому участь, здійснюючи постачання товарно- матеріальних цінностей (необоротних активів, сировини, матеріалів, палива,будівельних матеріалів, запасних частин тощо), надаючи послуги (подачуелектроенергії, газу, води, пари тощо), і виконуючи роботи (поточний і капітальний ремонт основних засобів тощо). Ми обрали таке трактування саме тому що воно в повному обсязі визначає сутність цього поняття. Тобто постачальниками можуть бути всі суб’єкти господарювання. До того ж постачальник може і виробляти товари, роботи, послуги, які в майбутньому будуть брати участь в процесі постачання.

Розкриваючи поняття “підрядник”, більшість дослідників вважає, що підрядник – це підприємство (установа, організація або особа), яка виконує будівельно-монтажні роботи для замовника за договором підряду.

Бутинець Ф.Ф. [8] ще додає що підрядник на власний ризик зобов’язаний виконати передбачені контрактом роботи і передати їх замовнику у встановлені строки. Гарасим П.М. [21] зазначає що підрядники можуть здійснювати капітальні вкладення і надають послуги які пов’язані як з виробничою, так і не з виробничою діяльністю підприємства.

Вознюк Г.Л. [17] добавляє що підрадники – це постійно діючі будівельно – монтажна організація, яка окрім будівництва займається реконструкцією та капітальним ремонтом будівель. Більшість авторів дотримуються думки, що підрядники – це це спеціалізовані підприємства або фізичні особи, які виконують будівельно-монтажні роботи при спорудженні об’єктів на підставі договорів підряду на капітальне будівництво (Кундря-Висоцька О.П. [63], Кобилянська О.І. [52], Ткаченко Н.М. [125]).

У науковому вжитку доцільніше використовувати таке визначення: “підрядник” – це будівельно-монтажна організація, яка виступає учасником будівництва, основною діяльністю якої є виконання і передача замовнику передбачених контрактом будівельних і монтажних робіт (спорудження будівель і споруд, здійснення їх реконструкції та капітального ремонту), виконаних на свій ризик і за обумовлену ціну в установлені строки. На нашу думку це найоптимальніше визначення, оскільки воно мало того що вібрало в себе найкращі аспекти визначень різних авторів, але й в повному обсязі висвітило всі значимі моменти діяльності підрядників.

Однією із основних проблем в управлінні закупівельною діяльністю є вибір постачальника. Суть даної проблеми полягає в тому, що з-поміж великої кількості постачальників схожих матеріальних ресурсів потрібно відібрати одного, який би відповідав поставленим вимогам і був найнадійнішим партнером.

Деякі автори під час пошуку резервів скорочення загальних витрат підприємств, що пов’язані з процесом закупівлі, пропонують одночасне використання методу оцінювання витрат і методу домінуючих характеристик, вказуючи на їх переваги та недоліки [123, с. 177].

В інших авторів розглядаються поетапність та критерії вибору постачальників без конкретизації методів.

Існує й третій шлях, що застосовується в основному для забезпечення постачання компанії з нового, погано вивченого ринку. Подібна ситуація може складатися в результаті виникнення потреби в принципово нових для компанії сировині та комплектуючих. Така потреба з’являється у разі диверсифікованості виробництва і розробки принципово нової продукції, а також у разі здійснення закупівель з імпорту чи в не вивченому фірмою регіоні тощо. У цих випадках відділ закупівель чи торговельний агент найчастіше звертаються у фірму чи бюро, що виконує посередницькі функції.

Як правило, посередницька компанія володіє досить великою інформацією про можливості потенційних постачальників з погляду на програму випуску їхньої продукції, її якість, оперативність реалізації отриманих замовлень [116, c. 59].

В ході дослідження ми визначили критерії, що являються важливими при виборі постачальника ПАТ “Житомирський маслозавод”:

- ціна матеріалів з урахуванням транспортних витрат;

- умови поставок (можливість відстрочки платежу);

- якість сировини;

- якість сервісу.

Перший критерій дозволяє урахувати вплив ресурсного ризику, другий за умови його оптимізації – знизити кредитний ризик. Критерії якості сировини та якості сервісу являються вагомими чинниками для налагодження безперебійного процесу виробництва та посилення конкурентоздатності продукції підприємства [100, с. 176].

Далі ми проводили формування бази нормативно-довідкової інформації шляхом збору і структуризації даних підприємств-постачальників і умов постачань. Для оцінки альтернатив необхідна така інформація: дані про підприємства-постачальники (потужності підприємства, кваліфікаційний склад робітників, матеріально-технічна база тощо); звіти про фінансово-господарську діяльність підприємств-постачальників; відпускні ціни на матеріали, вироби і конструкції підприємств-постачальників; можливі обсяги постачання матеріалів; терміни постачання; умови постачання (вид відпускних цін-франко); умови оплати (сума передоплати); показники якості продукції [41, с. 134].

В ході проведення дослідження було нами виявлено два напрями вибору постачальника:

- вибір постачальника з числа підприємств, я якими вже встановлено ділові відносини, що полегшує вибір, оскільки попередньо відома інформація про їхню діяльність. У цьому випадку застосовується алгоритм: аналіз одержаної інформації про роботу з постачальником; аналіз інформації за критеріями вибору; прийняття рішення про вибір постачальника;

- вибір нового постачальника на основі результатів пошуку і аналізу нової інформації. В цьому випадку багато часу затрачається на перевірку потенційного постачальника, але витрати можуть бути окуплені, якщо потенційний постачальник складе конкуренцію існуючому.

Застосування різних підходів до обгрунтування вибору постачальників дозволяє підприємствам зменшити загальні витрати, що є підгрунтям забепечення ефективності їх діяльності [105, с. 37].

Процесу вибору постачальника передує ряд підготовчих етапів, серед яких:

- ідентифікація або переоцінка потреб – визначення потреб виробництва чи споживчих потреб, які ми повинні задовольнити;

- прийняття рішення “зробити чи купити” – перш ніж визначати можливих постачальників слід відповісти на основне питання: чи не вигідніше підприємству самому виробляти окремі види матеріальних ресурсів чим купувати в інших;

- визначення типів закупівель – найпоширенішими типами організації закупівель матеріальних ресурсів в залежності від їх тривалості і складності є: закупки, які постійно повторюються; модифіковані закупки, в яких змінюється постачальник або окремі параметри товарів; повністю нові закупки.

У випадку, якщо планується здійснювати закупки, які постійно повторюються – проблема вибору постачальника відпадає автоматично після першого обгрунтованого вибору. При інших типах закупок пропонується дотримуватися наступної послідовності етапів вибору постачальника:

1. Пошук потенційних постачальників. При цьому можуть бути використані наступні методи:

- оголошення конкурсу (тендеру);

- вивчення рекламних матеріалів (каталогів, оголошень в ЗМІ, “стихійної” реклами);

- відвідування виставок і ярмарків;

- листування і особисті контакти з потенційними споживачами.

В результаті формується список потенційних постачальників, який постійно поновлюється і доповнюється.

2. Аналіз потенційних постачальників. Формується список критеріїв, яким повинен відповідати постачальник і товар, який ми плануємо купувати. До критеріїв, які найчастіше висуваються відносять:

- ціну товару;

- якість товару;

- віддаленість постачальника;

- строки виконання поточних і термінових замовлень;

- наявність резервних потужностей;

- психологічний клімат у постачальника (можливість страйків);

- післяпродажне обслуговування;

- фінансовий стан постачальника.

Після аналізу постачальників формується вибірка постачальників.

3. Оцінка результатів роботи з постачальником. Після підписання договорів розробляється спеціальна шкала оцінок, яка дозволяє розрахувати рейтинг постачальника. При цьому оцінюється діяльність постачальника по десятибальній шкалі по всіх визначених нами параметрах, встановлюється важливість кожного з параметрів у вигляді питомої ваги, пізніше значення параметрів і їх питома вага перемножуються, а результати сумуються.

Крім кількісних критеріїв оцінки існують якісні показники, які відіграють важливу роль в процедурі вибору, але погано піддаються визначенню. До таких показників відноситься імідж постачальника, відсутність негативних повідомлень про нього у партнерів по бізнесу або в засобах масової інформації, здатність іти на контакт і розвивати тривалі партнерські відносини і т.д. Негативна оцінка хоча б по одному із цих параметрів може викреслити постачальника зі списку можливих партнерів.

Відповідно до поданого загального алгоритму вибору постачальника, спочатку необхідно проаналізувати джерела інформації про постачальників. Тривала практика аналізу ринку постачальників, що використовувалася різними компаніями, дозволяє виділити наступні основні джерела інформації: каталоги і прайс-листи; торговельні журнали; Інтернет-сайти; рекламні матеріали: фірмових каталогів, оголошень в ЗМІ; конкурси; банки і фінансові інститути офіційних органів; виставки і ярмарки; торги і аукціони; торговельні директорії; торговельні представництва; власність дослідження; листування і особисті контакти з можливими постачальниками; конкуренти потенційного постачальника; торговельні асоціації; спеціалізовані інформаційні агентства і дослідницькі організації; державні відомства, реєстраційні палати, податкова інспекція, ліцензійні служби і ін., що мають відкриту для ознайомлення інформацію.

“Власне дослідження”, є досить містким і може включати:

- неформальні особисті контакти з колегами, знайомими, конкурентами;

- неформальні особисті контакти і листування з можливими постачальниками;

- спілкування з конкурентами потенційного постачальника і так далі. За кордоном основними джерелами інформації про постачальників є загальнодоступні і інформаційні довідники - каталоги, торговельні журнали, прайс-листи і т.д. Особлива увага приділяється Інтернету.

У різних обставинах на перше місце по важливості можуть виходити і інші чинники, скажімо, зручність розміщення, здатність забезпечувати попит, що швидко змінюється, і т. д. Процедура вибору кращого постачальника товарів базується на виконанні ряду послідовних етапів (рис.1.2.).

Рис. 1.2 - Загальна схема процесу вибору постачальника

Ця процедура в повному обсязі застосовується тільки для великих закупівель. Якщо промислове підприємство шукає постачальника для важливої в стратегічному плані продукції, то необхідно пам’ятати, що невдало обраний постачальник може викликати набагато більше проблем, ніж низька якість ресурсів.

Зазвичай організація витрачає відносно мало часу на пошук різних постачальників, якщо: вона купує дешеві матеріали; має тільки одного реально доступного постачальника; вже діє угода з постачальником, робота якого влаштовує; немає достатнього часу для проведення розширених переговорів; організація проводить політику вибору конкретних типів постачальників [113, с. 70].

Що стосується зовнішньої діяльності, то теоретичні основи здійснення розрахунків в зовнішньоекономічній діяльності розглядали в своїх роботах Т.В. Кожухова , М.Б. Чижевська [139], облікове відображення досліджували І.В. Жиглей, Ю.А. Кузьмінський [58] тощо. В досліджених періодичних виданнях питання вибору оптимальних форм розрахунків між сторонами зовнішньоекономічних відносин розглядали Л. Бабич, Ю. Добротворський, О. Єфімов, Г. Корнійчук, Т. Лапенко, І. Львова, П. Орел [12, с. 56].

Аналіз таких понять як “умови платежів” та “форми розрахунків” показав, що дані категорії пов’язані між собою. Зокрема, умови платежів – це способи оплати товару, які узгоджені між покупцем і продавцем [2, с. 998].

Як зазначає М.Б. Чижевська в своєму дисертаційному дослідженні, форми розрахунків – це види носіїв боргових зобов’язань на гроші, які відрізняються структурою документів, порядком оформлення, правилами їх руху за схемами документообороту, засобами захисту та підтвердження дійсності, кредитовим чи дебетовим характером дії [139, с. 23].

Кредиторська заборгованість має двоїсту юридичну природу: як частина майна вона належить організації на праві володіння, чи навіть праві власності щодо отриманих позичкових грошей чи речей, визначених родовими ознаками; як об’єкт зобов’язальних правовідносин – це борги організації перед кредиторами, тобто обличчями, уповноваженими на витребування чи стягнення від організації зазначеної частини майна.

Отже, кожна розрахункова операція генерує різні, здебільшого суперечливі, цілі її суб’єктів, з чого можна зробити висновок, що на кожному підприємстві політики управління дебіторською та кредиторською заборгованостями повинні розроблятися не окремо, а бути узгодженими між собою. Також потрібно зазначити, що відображення в обліку розрахунків з постачальниками та підрядниками відповідно до національних стандартів дещо відрізняється від міжнародних вимог, наразі відбувається адаптація бухгалтерського обліку до МСБО.