Лабораторна робота №4, Моделювання ризиків методом Монте-Карло, Варіант №14

Код роботи: 5542

Вид роботи: Лабораторна робота

Предмет: Управління ІТ-проектами

Тема: №4, Моделювання ризиків методом Монте-Карло, Варіант №14

Кількість сторінок: 10

Дата виконання: 2018

Мова написання: українська

Ціна: 200 грн (+ Excel-файл)

Під час виконання лабораторної було вивчено імітаційний метод «Монте Карло» для розрахунку імовірних ризиків та втрат підприємства. Було побудовано імітаційну модель підприємства по виготовленню взуття та розраховано імовірні втрати підприємства.

Мета роботи

Застосування методу імітаційного моделювання Монте-Карло для вирішення задач аналізу ризиків.

Короткі теоретичні відомості

Метод Монте-Карло – це чисельний метод, основу якого становить одержання великого числа реалізацій випадкового процесу, який формується так, щоб імовірнісні характеристики (математичні очікування, імовірність деяких подій, імовірність попадання траєкторії процесу в деяку область тощо) дорівнювали певним величинам задачі, яка розв'язується.

Метод Монте-Карло ґрунтується на імітації масового процесу шляхом вирахування його ходу, в якому випадкові коливання визначаються за допомогою жеребка або таблиці випадкових чисел. Економічний експеримент може замінюватися статистичними випробуваннями моделі економічного процесу. Побудова цієї моделі може ґрунтуватися на розподілі випадкових величин у досліджуваному процесі.

Таким чином, сутність методу Монте-Карло полягає в тому, що замість аналітичного описання системи масового обслуговування здійснюється "розіграш" випадкового процесу, який відбувається в системі масового обслуговування, шляхом спеціально організованої процедури. В результаті такого "розіграшу" здійснюється кожного разу нова, відмінна від інших реалізація випадкового процесу. Цю множину реалізацій можна використати як деякий штучно отриманий статистичний матеріал, що обробляється звичайними методами математичної статистики. Після такої обробки можуть бути отримані майже будь-які характеристики обслуговування.

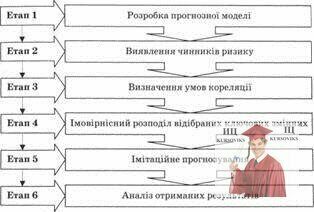

В імітаційному моделюванні за методом Монте-Карло передбачається певна послідовність та етапність дослідження (рис. 1).

Перший етап імітаційного моделювання за методом Монте-Карло. Розробка прогнозної моделі передбачає формування очікуваної імітаційної моделі, яка повинна адекватно відображати майбутній сценарій реалізації проекту.

Другий етап – виявлення чинників ризику включає відбір ключових змінних для моделювання.

Третій етап – визначення умов кореляції полягає у встановленні формальної залежності між результативним показником і відібраними ключовими змінними.

Четвертий етап – імовірнісний розподіл відібраних ключових змінних передбачає здійснення таких кроків:

1) визначення обмежень можливої зміни відібраних ключових змінних;

2) встановлення імовірнісної ваги за межами значень.

П'ятий етап – імітаційне прогнозування вимагає генерування випадкових сценаріїв реалізації проекту з використанням вибраних допущень.

Рис. 1 - Блок-схема імітаційного моделювання за методом Монте-Карло

Шостий етап – аналіз отриманих результатів потребує здійснення статистичної оцінки та інтерпретації одержаних результатів імітації.

Імітаційне моделювання за методом Монте-Карло застосовується для побудови математичної моделі для інвестиційного проекту з важкопрогнозованими показниками. Його метою є визначення розподілу результатів реалізації проекту на основі імовірнісного розподілу його ключових змінних і кореляційної залежності між ними.

Особливістю та однією з основних вимог імітаційного моделювання за методом Монте-Карло є застосування спеціальних комп'ютерних програм. Це, зокрема, пояснюється тим, що генерування випадкових сценаріїв реалізації проекту (етап 5) повторюються 500–1000 разів.

Одержані значення результативного показника проекту (чистої теперішньої вартості чи внутрішньої норми дохідності) використовуються для побудови графіка щільності його розподілу зі своїм власним математичним очікуванням і стандартним відхиленням. На основі значення математичного очікування та стандартного відхилення обчислюється коефіцієнт варіації результативного показника проекту, за допомогою якого оцінюється індивідуальний ризик проекту.

Метод Монте-Карло застосовується в розрахунках для складних комплексів, в яких використання класичних методів розрахунків практично неможливе. Він набув поширення у розв'язанні економічних задач, дослідженні функціонування складних систем, наприклад в теорії масового обслуговування, управлінні та нормуванні запасів та ін.

Наприклад, для вирішення питання щодо розширення магазину необхідно проаналізувати черги, які тут виникають. Час підходу покупців і час їх обслуговування мають випадковий характер і їх розподіл може бути встановлений за наявною інформацією. Внаслідок взаємодії цих випадкових процесів створюється черга.

Згідно з методом Монте-Карло перебирають (за допомогою ЕВМ) усі можливі стани системи з різним числом покупців за годину, часом їх обслуговування тощо, зберігаючи ті самі характеристики розподілу. В результаті багаторазового штучного відтворення роботи магазину розраховують характеристики обслуговування так, якби вони були одержані при спостереженні над реальним потоком покупців.

Завдання роботи

Завдання №1

Взуттєве підприємство щодня постачає на ринок M партій взуття. Фахівець зі збуту знає, що щодня підприємству повертають від k1 до k2 пар бракованого взуття. Оцінити, яку кількість пар бракованого взуття підприємство постачає на ринок протягом місяця в припущенні, що поява кожного з чисел від 1 до 10 рівноймовірна. Який ризик втрат фірми за T днів, оцінений кількістю бракованих пар взуття, постачених на ринок? Скласти програму для обчислення ризику.

Завдання №2

На підприємстві сфери обслуговування, в якому 10 осіб штатних працівників, зайнятість персоналу залежить від кількості заявок на роботи, що надійшли протягом дня.

Шляхом вивчення попиту на роботи за 100 днів було встановлено, що попит на роботи коливається згідно з даними таблиці 1.

Таблиця 1

|

Попит на роботи (кількість заявок) |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

Частота |

2 |

4 |

4 |

8 |

10 |

12 |

12 |

12 |

10 |

10 |

8 |

6 |

2 |

Попит встановлений у кількості працівників, необхідних для виконання замовлених робіт, частота – у кількості днів, протягом яких зафіксований цей попит.

Якщо попит на роботи перевищує наявну кількість співробітників, то підприємство додатково наймає тимчасових працівників з оплатою

Якщо ж трапляється зрив роботи через відсутність працівника, підприємство зазнає збитку у

З цією метою були опрацьовані статистичні дані щодо пропозиції робочої сили у будні та неділі (фірма працює 7 днів на тиждень). Інформацію, зібрану за 100 будніх днів та 50 неділь наведено у таблиці 2.

Таблиця 2

|

Пропозиція робочої сили |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Частота у будні |

ЧБ1 |

ЧБ2 |

ЧБ3 |

ЧБ4 |

ЧБ5 |

ЧБ6 |

ЧБ7 |

ЧБ8 |

|

Частота у неділі |

ЧН1 |

ЧН2 |

ЧН3 |

ЧН4 |

ЧН5 |

ЧН6 |

ЧН7 |

ЧН8 |

Потрібно визначити оптимальну кількість штатних співробітників фірми за критерієм мінімізації собівартості робіт. Скласти програму для обчислення цієї кількості.

Індивідуальне завдання

Завдання №1

|

№ варіанту |

M |

k1 |

k2 |

T |

|

14 |

700 |

1 |

13 |

14 |

Завдання №2

|

№ варіанту |

ЧБ1 |

ЧБ2 |

ЧБ3 |

ЧБ4 |

ЧБ5 |

ЧБ6 |

ЧБ7 |

ЧБ8 |

ЧН1 |

ЧН2 |

ЧН3 |

ЧН4 |

ЧН5 |

ЧН6 |

ЧН7 |

ЧН8 |

|

14 |

4 |

6 |

16 |

21 |

21 |

13 |

11 |

7 |

8 |

16 |

13 |

7 |

5 |

3 |

3 |

1 |