Шпаргалка з курсу Інформаційні системи та технології в економіці - 30 питань

Код роботи: 1267

Вид роботи: Шпаргалка

Предмет: Інформаційні системи та технології в економіці

Тема: 30 питань

Кількість сторінок: 96

Дата виконання: 2016

Мова написання: українська

Ціна: безкоштовно

1. Введення залишків із заробітної плати

2. Введення залишків основних засобів

3. Контроль внесення залишків

4. Реєстрація договору

5. Підготовка платіжного доручення

6. Створення банківської виписки

7. Відпрацьовування прибуткової накладної

8. Формування податкової накладної

9. Підготовка рахунку-фактури

10. Виписка видаткової та податкової накладних

11. Підготовка прибуткового касового ордера

12. Оформлення видаткового касового ордера

13. Розрахунки з підзвітними особами

14. Нарахування платні

15. Виплати платні

16. Облік товарно-матеріальних цінностей

17. Облік основних засобів і нематеріальних активів

18. Облік малоцінних та швидкозношуваних предметів

19. Облік виробництва й готової продукції

20. Визначення собівартості готової продукції

21. Фінансові результати за звітний період

22. Одержання звітності

23. Відновлення релізу програми і звітів

24. Концепція конфігурації прикладних рішень і механізми управління операційною діяльністю підприємств

25. Завдання бухгалтерської служби установи та засоби реєстрації господарських операцій

26. Механізми управління торгівлею в умовах ринкової економіки та планування державних продажів і закупівель

27. Реалізації кадрової політики установи та автоматизації служб управління персоналом

28. Концепція комплексного рішення та механізми управління державними запасами та ресурсами

29. Створення інформаційної бази

30. Режими роботи та адміністрування системи

1. Введення залишків із заробітної плати

У документі Нарахування заробітної плати (меню Документи/ Зарплата/Нарахування ЗП) задати дату — 31.12.06, вид виплати — Внесення залишків, а в примітку — Введення залишків за ЗП на 31.12.06. Натиснути кнопку Заповнити для автоматичного введення списку співробітників вашої фірми в стовпчик Співробітник з довідника Співробітники. Для кожного співробітника в ручному режимі заповнити стовпчики Нараховано, Прибутковий, ДПвиплат, Зал. виплатити (рис. 4.9). Виконати проводки з документом і переглянути їхню реєстрацію й відображення через Повний журнал.

Рис. 4.9 - Введення залишків із заробітної плати

2. Введення залишків основних засобів

Ввести залишки ОЗ (меню Документи/ Операція): 1. Принтер 233, ОЗ групи 2 з первісною вартістю 400 грн, що введений в експлуатацію 01.09.06 (рахунок обліку 104), інвентарний номер 67, вид діяльності Основна діяльність, рахунок витрат 91 з методом розрахунку зносу Прямолінійне списання, ліквідаційна вартість 100 грн і термін корисного використання 5 років (60 міс.), група податкового обліку (рис. 4.10).

Створити документ Операція 2 з датою 31.12.06, зміст операції — Введення залишків ОЗ Принтер 233 на 31.12.06 , що складається з трьох рядків. Перший рядок — проводка початкової вартості з уведенням даних: Дт — 104, Субконто Дт — Сорока Л. І., Принтер 233, Сума — 400 грн. У коментарі — Сальдо рахунок 104, Фірма — Добро. МВО, назву ОЗ, фірму вводити через довідники. Другий рядок — проводка з уведенням зносу ОЗ за Кт — 131 принтера за 1 рік на суму 100 грн. У коментарі — Знос у бухобліку. Третій рядок — проводка зі встановленням залишку вартості ОЗ у розмірі 315 грн за Дт — ОЗ2. У коментарі — Залишкова вартість у податковому обліку.

Створити документ Операція 3 з датою 31.12.06, зміст операції — Уведення залишків ОЗ 1 на 31.12.06, визначивши в першій проводці початкову вартість за Дт — 103 суму 1 000 000 грн, у другій проводці знос за Кт — 131 суму 122 400 грн, а в третій — залишок вартості за Дт - ОЗ 1, 880 000 грн.

Переглянути реєстрацію операцій і відображення за ними проводок через Повний журнал.

3. Контроль внесення залишків

Сформувати Обігово-сальдову відомість за IV квартал і провести аналіз звіту (меню Звіти/ Обігово-сальдова відомість). Залишки введено правильно, якщо за технічним рахунком 00 у графі Обіг за період сума грошей за Дебетом дорівнює сумі грошей за Кредитом, Сальдо на початок періоду дорівнює Сальдо на кінець періоду і дорівнює 0.

4. Реєстрація договору

Зареєструвати Договір № 1 (меню Документи/Договір) від 05.01.07 на 2007 р. з контрагентом — постачальником Спецвузавтоматика на постачання комп'ютерних комплектуючих за передоплатою на загальну суму з ПДВ 35 000 грн з видом валових доходів / витрат — (Ж05) Придбання товарів, попередньо встановивши квартал дати підрахунку підсумків I квартал 2007 р. і робочу дату 05.01.07 (рис. 4.11).

Підготувати вхідний рахунок № 2 на базі документа-замовлення Договір № 1 на постачання: ТМЦ:

CD-ROM Teac CD-540E у кількості 10 шт. за ціною 134,23 грн;

Modem 56k GVC EXT у кількості 15 шт. за ціною 95,32 грн;

Монітор Samsung 550 s у кількості 10 шт. за ціною 632,52 грн.

5. Підготовка платіжного доручення

Підготувати Платіжне доручення № 1 від 06.01.07 з номером платежу 7 на підставі Рахунку вхідного № 2 із призначенням платежу стисло — За товар і розгорнуто — Передоплата за купівлю товару комп'ютерних комплектуючих за договором ДГ-0000001. Виконати друк платіжного документа і його реєстрацію (рис. 4.13).

6. Створення банківської виписки

Створити Банківську виписку № 1 (меню Документи./Банк./Банківська виписка) від 07.01.07, використовуючи одну з можливостей (рис. 4.14):

заповнювати вручну кожен рядок табличної частини документа;

зробити добір потрібних даних за документом-замовленням Договір № 1 при натисканні кнопки Добір за замовленнями;

натиснути кнопку Заповнити за платежами і задати дату реєстрації платіжного доручення 06.01.07.

Виконати друк Банківської виписки, перевірити реєстрацію її в Повному журналі і переглянути проводки в русі документа Банківська виписка натисканням кнопки Друк руху. Буде виконано три проводки (рис. 4.15):

Дт3711 Розрахунок за виданими авансами в національній валюті, Кт 311 Поточні рахунки в національній валюті. Сума 10 916,76 грн;

Дт 6442 Неотриманні податкові накладні, Кт 6441 Податковий кредит. Сума 1819,46 грн;

Дт ВР Валові витрати, Кт ВР Валові витрати. Сума 9097,30 грн.

7. Відпрацьовування прибуткової накладної

Заповнюючи Прибуткову накладну (меню Документи / Прихід/ Прибуткова накладна), вручну визначити реквізит постачальника — Вітчизняний постачальник, потім задати реквізити контрагента, валюту і місце зберігання. Можливий вибір у полі Замовлення потрібного документа-замовлення з журналу Добір замовлень за контрагентом, також можна зробити документ Прибуткова накладна першим документом у ланцюжку взаєморозрахунків з постачальником, тобто документом-замовленням, при натисканні кнопки з хрестиком. Кнопка Добір дозволяє оформити ТМЦ, що надійшли в організацію раніше.

Автоматичний режим формування Прибуткової накладної можна задати на підставі документа Рахунок вхідний з документа Повний журнал. Включений прапорець ПДВ на собівартість є ознакою того, що організація не має права включати суму ПДВ до складу податкового кредиту і що цю суму буде включено до складу собівартості ТМЦ, які надходять. Можливе оприбуткування ТМЦ через підзвітну особу при включенні опції Через підзвітну особу з вибором із довідника Співробітники підзвітної особи і зазначенням суми до закриття. Ця опція недоступна під час торгівлі За готівку та при валютному оприбуткуванні ТМЦ.

У результаті проведення Прибуткової накладної програма формує п'ять проводок: перша визначає загальну підсумкову суму ТМЦ із ПДВ, друга — суму податкового кредиту, наступні три враховують суму кожного ТМЦ на складі (рис. 4.16).

Рис. 4.16 – Результати проведення прибуткової накладної

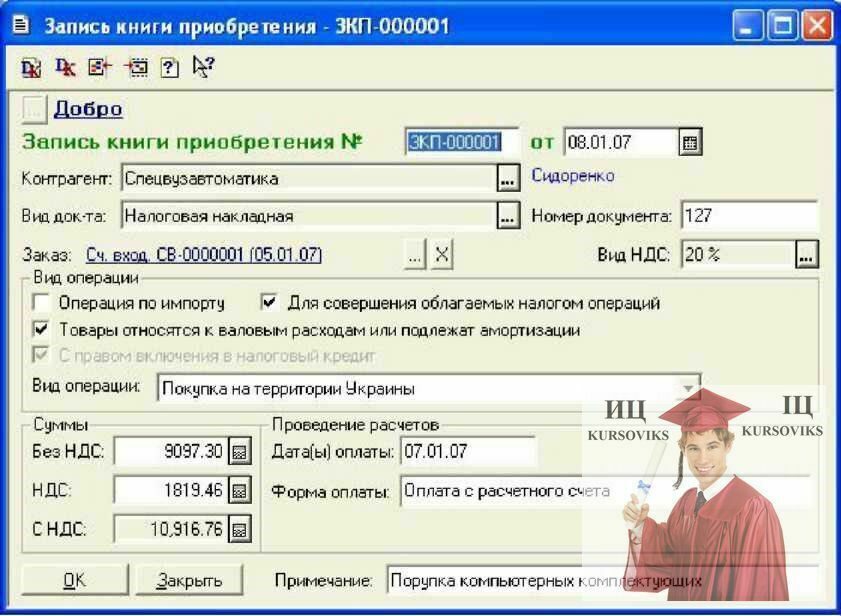

8. Формування податкової накладної

Для реєстрації документа Податкова накладна, знаходячись у Повному журналі, установити курсор на документі Прибуткова накладна № 1, вибрати команду меню Ввести на підставі й задати документ Запис книги придбання, в якому вибрати вид документа — Податкова накладна (рис. 4.17).

Рис. 4.17 - Реєстрація документа податкова накладна

У разі якщо константу Проводка за ПДВ робити за податковою накладною встановлено в положення Гак, суму ПДВ може бути включено до складу податкового кредиту, проведення документа Запис книги придбання приведе до формування проводки розрахунків за ПДВ на суму ПДВ (Повний журнал/Друк руху). Документ Запис книги придбання міститься в журналі Книга придбання, звідки може бути роздрукований. Виконати звіт Книга придбань.

9. Підготовка рахунку-фактури

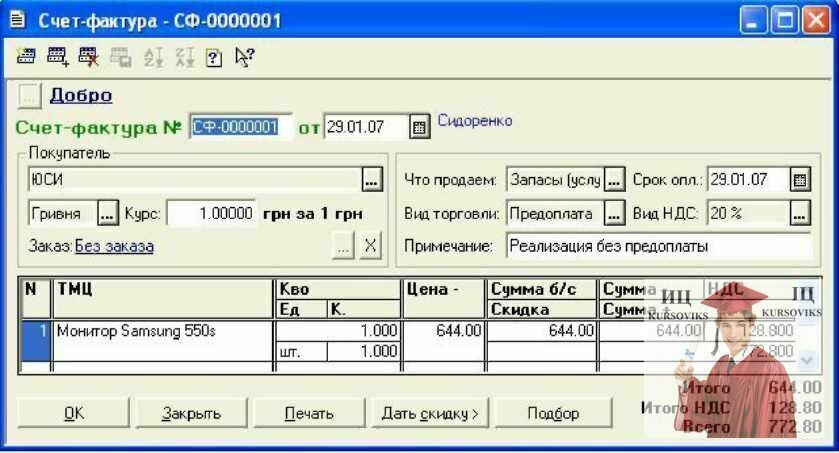

Рахунок-фактуру може бути підготовлено методом Ввести на підставі документа Договору або безпосередньо при ручному введенні (меню Документи/ Витрата/ Рахунок).

Створити Рахунок-фактуру № 1 від 29.01.07 на реалізацію одного монітора Samsung 550 s за відпускною ціною 644 грн, не враховуючи ПДВ, фірмі ЮСІ без передоплати. Варто задати в графі Вид торгівлі — Передоплата, а в рядку Примітка — Реалізація без передоплати. Задаючи табличну частину документа, скористатися кнопкою Додбір для вибору довідкових даних за ТМЦ. Для перегляду друкованої форми Рахунку-фактури потрібно натиснути кнопку Друк. Програма реєструє документ у Повному журналі та Журналі проводок без створення проводки (рис. 4.18).

Рис. 4.18 - Підготовка рахунку-фактури

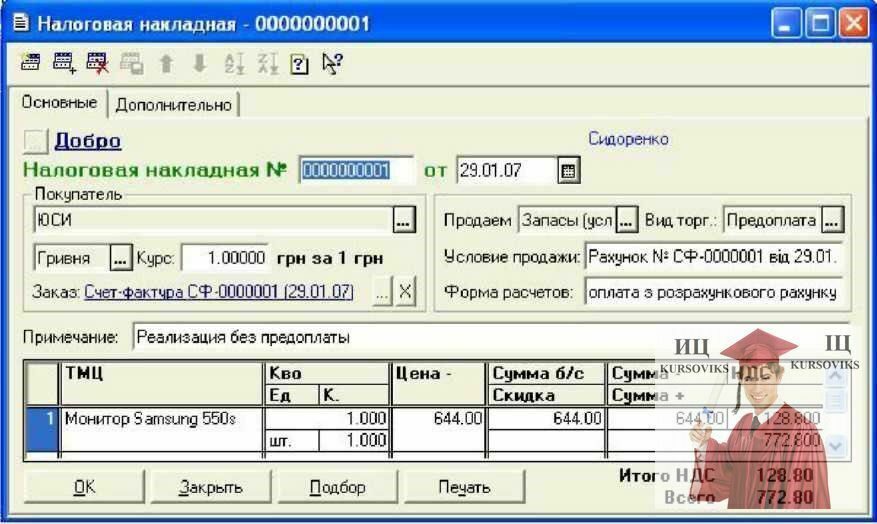

10. Виписка видаткової та податкової накладних

Виписати видаткову і податкову накладні на підставі Рахунку-фактури № 1 від 29.01.07. Для заповнення табличної частини документа скористатися кнопкою Добір. На вкладці Додатково заповнити дані рядка реквізиту Доручення (рис. 4.19). При проведенні документа програма сформує блок проводок.

Рис. 4.19 – Виписка видаткової та податкової накладних

Створити на основі Видаткової накладної форму документа Податкова накладна (рис. 4.20).

Рис. 4.20 - Форма документа податкова накладна

У вікні Повний журнал буде сформовано два рядки. Перевірте реєстрацію Податкової накладної в журналі Книга продажу. Документ Податкова накладна проводок не формує.

Створення Банківської виписки (рис. 4.21) за результатом оплати покупцем відпущеного товару робиться аналогічно описаному в п. 4.3. Виконати звіт Книга продажу.

Рис. 4.21 – Створення Банківської виписки

11. Підготовка прибуткового касового ордера

Оформити господарську операцію від 24.01.07 на продаж CD-ROM Teac CD-540E покупцеві Петренко А. І. за готівку за відпускною ціною 153 грн (меню Документи/Каса/Прибутковий касовий ордер) (рис. 4.22). Переглянути результати проведення операції в документі Повний журнал і журналі Каса. Виконати друк Прибуткового касового ордера. Провести аналіз проводок.

Рис. 4.22 - Підготовка прибуткового касового ордера

12. Оформлення видаткового касового ордера

Підготувати Видатковий касовий ордер на видачу наявних коштів (100 грн) МВО Давиденко Є. Н. на господарські витрати на підставі наказу №23 від 26.01.07 (меню Документи/Каса/Видатковий касовий ордер) (рис. 4.23). Виконати реєстрацію і друк підготовленого документа. Провести аналіз проводок. Виконати звіт Касова книга.

13. Розрахунки з підзвітними особами

Підготувати Видатковий касовий ордер від 28.01.07 на видачу готівки на суму 500 грн на відрядження Коваленко І. Н. до м. Києва на 7 днів. Підготувати Прибутковий касовий ордер на повернення невикористаних коштів у сумі 50 грн за відрядження від Коваленко І. Н. Зареєструвати Авансовий звіт (меню Документи / Інші/Авансовий звіт) Коваленко І. Н. про відрядження до м. Києва: проїзд 60 грн, готель 250 грн, добові 140 грн (рис. 4.24). Виконати друк посвідчення про відрядження (меню Документи / Інші / Посвідчення про відрядження).

Рис. 4.23 - Оформлення видаткового касового ордера

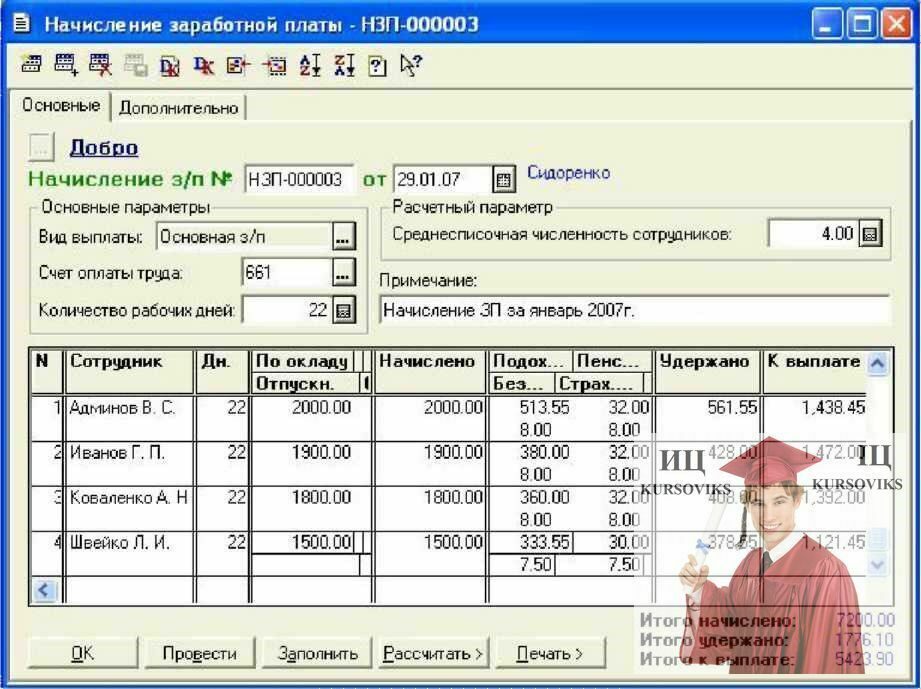

14. Нарахування платні

Виконати нарахування заробітної плати (меню Документи/ Зарплата / Нарахування) співробітникам фірми за січень 2007 р., Вид виплати — Основна з/п, послідовно натиснути кнопки Заповнити для введення списку співробітників і довідкових даних за окладом, а потім натиснути кнопку Розрахувати для розрахунку основних утримань за кожним співробітником (у Фонд соціального страхування, Пенсійний фонд, Прибуткового податку) і введення їх у відповідні полюси (рис. 4.25). Натискаючи кнопку Друк, можна одержати чотири друковані форми: Розрахунково-платіжна відомість, Платіжна відомість, Розрахункові листки, Зведення відрахувань у фонди.

Рис. 4.25 - Нарахування зарплати

Для формування відомості нарахування авансу необхідно в поле Вид виплати виставити Аванс. Цей режим не створює проводок.

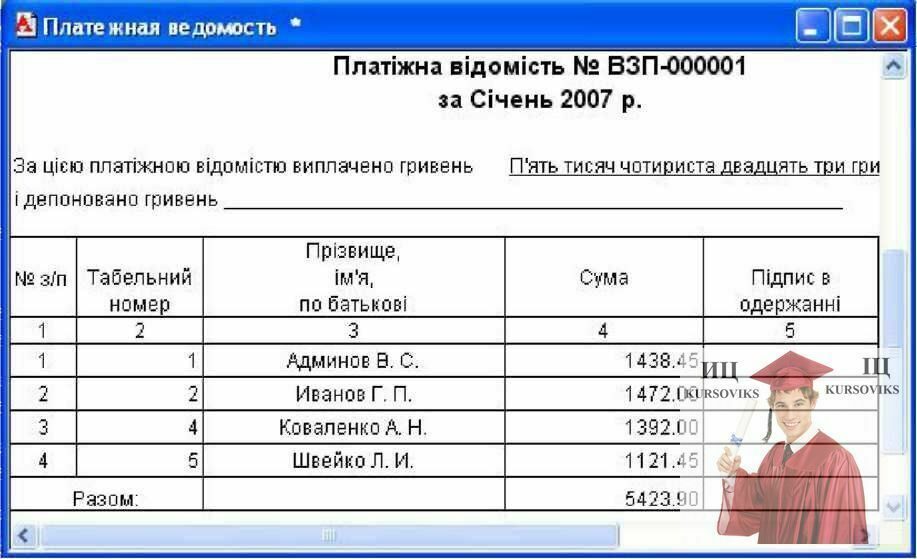

15. Виплати платні

Створити Платіжну відомість (меню Документи / Зарплата / Виплата ЗП) на 01.02.07 для співробітників фірми. Натиснути кнопку

Заповнити і виконати друк Платіжної відомості (рис. 4.26). Якщо в таблиці констант встановлено опцію Проводки за касою робити тільки касовими ордерами, то документ Виплати ЗП не формуватиме проводок. В іншому разі будуть сформовані проводки (рис. 4.27).

Рис. 4.26 - Формування платіжної відомість

Рис. 4.27 - Блок проводок документа Виплата

16. Облік товарно-матеріальних цінностей

До операцій складського обліку належать:

оприбуткування ТМЦ на оптовий склад (документи Прибуткова накладна, Авансовий звіт);

переміщення між складами фірми (документ Переміщення);

інвентаризація наявності ТМЦ на складі (документ Акт інвентаризації);

оприбуткування надлишків ТМЦ, виявлених у результаті інвентаризації (документ Оприбуткування надлишків ТМЦ);

переоцінка ТМЦ (документ Переоцінка ТМЦ), що включає зміну торговельної націнки ТМЦ для роздрібних складів, зміна облікової ціни ТМЦ для оптових складів;

списання ТМЦ (документ Списання ТМЦ).

Провести інвентаризацію ТМЦ на робочу дату 10.02.07 на оптовому складі комісією: голова Зайка Ю. А., члени Петренко І. В., Гризько А. Г., Сисоєв Н. П. Контрольну перевірку провести гол. бухгалтерові Петренко І. В. Оформити акт господарської діяльності за допомогою документа Інвентаризація. Визначити наявність нестачі ТМЦ на складі або їхні надлишки. Реалізувати господарські операції списання втрат і оприбуткування надлишків ТМЦ.

Установити робочу дату створення документа 01.02.07. Вибрати команду меню Документи / Складські / Акт інвентаризації ТМЦ.

17. Облік основних засобів і нематеріальних активів

Основними етапами обліку основних засобів є: надходження об'єкта обліку в організацію і зарахування його на баланс (Введення в експлуатацію); поліпшення якості об'єкта обліку (Модернізація, Модифікація, Реконструкція); нарахування амортизації; переміщення об'єктів обліку; вибуття з організації об'єктів обліку внаслідок продажу або ліквідації.

1. Зареєструвати на 01.02.07 введення в експлуатацію ОЗ: будинок цеху на 1 000 000 грн і набору швейної техніки на 78 000 грн. Для заповнення документа Введення в експлуатацію (меню Документи/ Необігові активи та МШП/Введення в експлуатацію) установити прапорець Введення в експлуатацію необігових активів. Вибрати потрібний Вид необігових активів — Основні засоби, Інші необігові матер. активи, Нематеріальні активи, Інші необігові активи.

У табличній частині документа задати такі дані: ТМЦ/ Інвестиції (аналітика рахунку капітальних інвестицій, за якою було враховано первісну вартість об'єкта, що вводиться в експлуатацію), Інвестиції, Необіговий актив (найменування об'єкта, переданого в експлуатацію), Кількість (кількість об'єктів, що вводяться в експлуатацію,), Ціна (ціна без ПДВ обраного активу), Сума (підсумкова сума без ПДВ за рядком).

Під час проведення документа програма формує блок проводок із прийняття об'єктів обліку на баланс організації, а також збільшення балансової (первісної) вартості відповідних груп виробничих фондів (НМА) за податковим обліком (рис. 4.32).

Рис. 4.32 - Блок проводок із прийняття об'єктів обліку на баланс організації

2. Нарахувати знос усіх ОЗ у бухгалтерському й податковому обліку за лютій і березень 2007 з понижувальним коефіцієнтом 1. Проаналізувати проводки нарахування зносу.

Уведення коефіцієнта здійснюється через довідник Податки й відрахування.

Для відображення щомісячного нарахування амортизації за всіма матеріальними і нематеріальними активами, введеними в експлуатацію, у бухгалтерському обліку і щоквартального — в податковому обліку в програмі передбачено документ Нарахування зносу (меню Документи / Необігові активи і МШП/Нарахування зносу) (рис. 4.33).

Рис. 4.33 - Нарахувати знос ОЗ і НМА

Послідовно проводячи нарахування зносу за лютий, березень одержимо результат у вигляді відомості рис. 4.34.

Рис. 4.34 - Нарахування зносу за березень 2007 р.

У процесі експлуатації необігові активи можуть переміщатися з одного підрозділу організації в інший, від однієї МВО до іншої. Для створення такого документа необхідно задати команду меню Документи / Складські / Переміщення.

Завдання модернізації, модифікації, реконструкції й ліквідації створюються введенням відповідної команди з меню Документи / Необігові активи та МШП.

18. Облік малоцінних та швидкозношуваних предметів

Щодо обліку МШП виділяють такі етапи: надходження в організацію, передання в експлуатацію, списання МШП.

Список МШП ведеться в довіднику Номенклатура. Надходячи в організацію, МШП оприходуються за їхньою первісною вартістю на рахунок 22 (рис. 4.35). Для обліку МШП під час введення в експлуатацію використовується забалансовий рахунок МЦ. Списання МШП унаслідок утрати ними свого виробничого призначення або нормального зносу здійснюється за допомогою документа Списання МШП (меню Документи/Складські/Списання МШП) за забалансовим рахунком МЦ.

Рис. 4.35 - Облік МШП у довіднику Номенклатура

19. Облік виробництва й готової продукції

Програма дозволяє автоматизувати бухгалтерський облік створення й руху готової продукції з матеріалів і витрат відповідно до таких трьох етапів:

списання матеріалів у виробництво, розрахунок попередньої собівартості на підставі вартості списаних матеріалів і приблизної вартості інших витрат (амортизація загальновиробничих засобів, зарплата виробничого персоналу, витрати на управління виробництвом). Реалізується документом Калькуляція в режимі Попередня;

внесення даних про незавершене виробництво і визначення суми витрат, що повинні бути віднесені на собівартість продукції в наступних періодах. Реалізується документом Незавершене виробництво, створення якого повинно робитися щомісяця до проведення остаточної калькуляції;

розрахунок остаточної собівартості виробленої продукції за звітний період на підставі реальних даних про суми витрат і про незавершене виробництво. Реалізується документом Калькуляція в режимі Остаточна.

Будь-який документ Калькуляція, що створюється вперше, розуміється програмою як документ Попередня калькуляція, а будь-яка калькуляція, уведена на підставі, приймається програмою як документ Остаточна калькуляція.

Для автоматичного заповнення документа Попередня калькуляція послуговує кнопка Заповнити. При цьому рядки документа заповнюються даними з довідника Склад продукції, якщо їх попередньо створено. При цьому необхідно вказати: найменування витрат, партії матеріалів, кількість, суму витрат за попередньою калькуляцією. Сума витрат для матеріалів розраховується автоматично при проведенні документа, залежно від списаних партій. Під час проведення документа Попередня калькуляція формуються бухгалтерські проводки зі списання матеріалів на рахунок 23 Виробництво через витратний рахунок з оприбуткування готової продукції на рахунок 26 Готова продукція.

Документ Остаточна калькуляція створюється на підставі документа Попередня калькуляція. Автоматизувати цей процес дозволяє Помічник створення остаточних калькуляцій (меню Сервіс). У документі Остаточна калькуляція заповнюється реквізит табличної частини Сума вікон, який можна змінити вручну, але змінювати реквізит Сума попередня не дозволяється. По проведенні документа коригуються проводки за рахунками 23, 26.

20. Визначення собівартості готової продукції

У лютому 2007 р. виготовлено 30 шт. продукції "куртка чоловіча" з такими витратами матеріалу на одиницю готової продукції та на 30 шт.

У виробництві брали участь дві швачки: Алексєєва В. Д., оклад — 500 грн, аванс — 200 грн, кількість дітей — 2, на лікарняному 3 дні — 75 грн; Чоботарьова А. С., оклад — 450 грн, аванс — 200 грн, кількість дітей — 1.

Прямі виробничі витрати включають: амортизаційні виробничі ОЗ, НМА й ін. — 500 грн; зарплата виробничому персоналу — 1000 грн; прямі матеріальні витрати — 200 грн.

Внести в довідники Номенклатура в групу Матеріали вищевказані матеріали, а в групу Продукція — Куртка чоловіча (установити: найменування — Куртка чоловіча, реквізит Вид — Продукція, ПДВ — 20 %, артикул — КМ74125, рахунок витрат — 23, рахунок обліку — 26, вид витрат — Прямі матеріальні витрати, вид діяльності — Виробнича діяльність). Натиснути кнопку Склад і відкрити вікно довідника Склад продукції. У цьому вікні задати: три види виробничих нематеріальних витрат, потім матеріальні витрати із зазначенням їхньої кількості в розрахунку на одиницю продукції (рис. 4.36). Задати в довідники Співробітники імена двох швачок у розділі Швачки (установити: прапорець — Основний, стать — Ж, дату прийому, посаду — Швачка, дані за окладом, авансові, кількість дітей, прапорець — Член профспілки, рахунок витрат — 23, вид витрат — Зарплата виробничого персоналу, паспортні дані та необхідні податкові дані).

Рис. 4.36 - Вікно довідника Склад продукції

Придбати необхідні матеріали з передоплатою в разового контрагента Фабрика ім. Тинякова за рахунком 78 від 01.02.07 (меню Документи / Прихід/Рахунок — вхідний) (рис. 4.37).

Створити документ Платіжне доручення на підставі рахунку (виділити документ Рахунок — вхідний у Повному журналі і через контекстне меню задати команду Ввести на підставі /Платіжне доручення).

Створити документ Банківська виписка (менюДокументи/Банк/ Банківська виписка) і за допомогою кнопки Заповнити за платежами заповнити документ (рис. 4.38).

Рис. 4.38 - Банківська виписка на закупівлю матеріалів

Створити документ Прибуткова накладна на підставі рахунку (Повний журнал / Контекстне меню/ Рахунок — вхідний / Увести на підставі / Прибуткова накладна) (рис. 4.39).

Створити документ Запис книги придбання на основі прибуткової накладної.

Рис. 4.41 - Виплата заробітної плати (аванс)

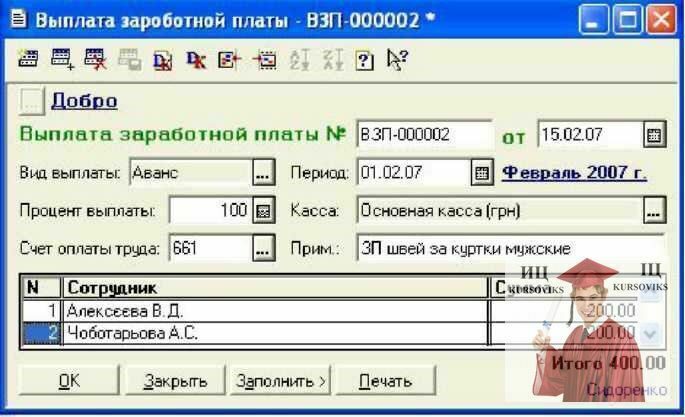

Виконати нарахування (рис. 4.40) і виплати (рис. 4.41) авансу для співробітниць-швачок на 15.02.07 (меню Документи/ Зарплата/ Нарахування ЗП).

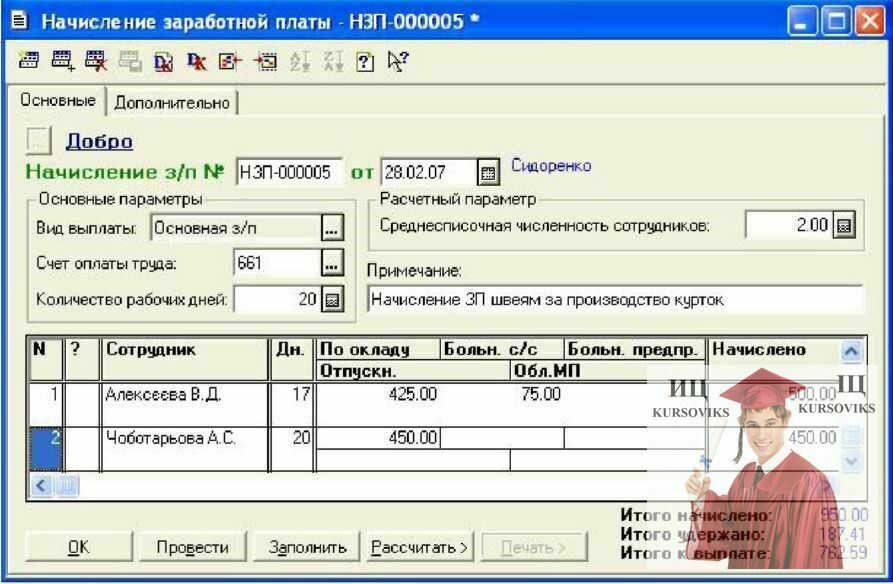

Рис. 4.42 - Нарахування ЗП за виробництво курток

Виконати нарахування зарплати для співробітниць-швачок на кінець місяця (рис. 4.42). Для цього ввести у програму зміну з 08.02.07 відсотка нарахування внесків до Фонду соцстраху замість 2,5 % — 2,9% (рис. 4.43) (меню Довідники/Податки і відрахування/ЗП Фонди/ Фонд Соцстрах/Історія).

Рис. 4.43 - Установлення ставки Фонду Соцстрах

Створити документ Попередня калькуляція (меню Документи / Виробництво/Калькуляція). Задати реквізити: продукція — Куртка чоловіча, у продукції — 30, примітка — Розрахунок попередньої собівартості готової продукції — куртка чоловіча (рис. 4.44).

Рис. 4.44 - Попередня калькуляція собівартості продукції

Заповнення табличної частини документа даними з довідника можливе автоматично за допомогою кнопки Заповнити за умови непартіонного обліку, тому що програма не знає імен партій, з яких їй необхідно списати матеріали. У нашому прикладі необхідно використовувати ручний спосіб заповнення табличної частини, тому що ми працюємо з обліком за партіями.

Для цього слід розпочати заповнення бланка з нематеріальних витрат, планові витрати за кожним видом ставити в колонку Сума попередня. Матеріальні витрати найкраще проводити за допомогою кнопки Добір/ За партіями.

У вікні Добір номенклатури за партіями задати групу Матеріали і вибрати потрібний матеріал. Після подвійного натискання відкриється в нижній частині форми нове вікно ТМЦ — Партії. Установити прапорець Указувати тільки ті партії, за якими є залишки, вибрати потрібну партію і натиснути кнопку Enter. У вікні, що відкрилося, ввести кількість, задати потрібне значення за умовою завдання. На вкладці Податки і рентабельність указати: рентабельність у частках одиниці — 0,1, ПДВ — 20 %, сума акцизу — 0,0. Податки і відрахування, що відносяться на собівартість, можна вибрати трьох видів.

Після виконання проводки документ Попередня калькуляція з'явиться в Повному журналі та в журналі Виробництво. При цьому в журналі Виробництво в графі Статус — Незакрита попередня калькуляція. Закрити і ще раз відрити документ Попередня калькуляція й переконатися, що програма розрахувала і заповнила даними реквізит Собівартість попередня за одиницю. Аналіз проводок показує, що документ списує всі матеріальні витрати на виробництво готової продукції зі складу матеріалів.

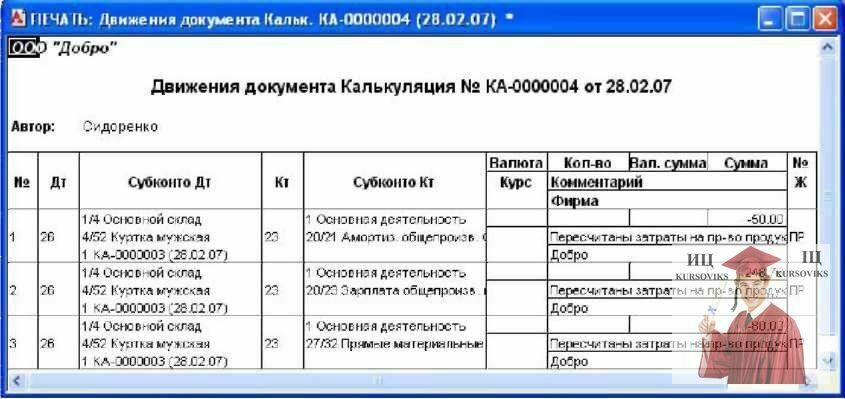

Рис. 4.46 - Проводки з остаточної калькуляції

Для розрахунку остаточної калькуляції створити документ Остаточна калькуляція на підставі документа Попередня калькуляція з журналу Виробництво. Дату створення документа програма може визначити сама — останнє число місяця. Виконати необхідне коригування даних і провести документ. Програма виконає розрахунок реквізитуСобівартість остаточна за одиницю (рис. 4.45). Виконати друк документа і провести аналіз проводок (рис. 4.46). Провести аналіз собівартості продукції за друкованою формою документа Остаточна калькуляція (рис. 4.47).

Рис. 4.47 - Друкована форма остаточної калькуляції

21. Фінансові результати за звітний період

Фінансові результати відбиваються на рахунку 79 Фінансові результати : за дебетом — збитки, за кредитом — прибуток.

У виробничих організаціях для порівняння доходів і витрат використовується рахунок 901 Собівартість реалізованої готової продукції й рахунок 701 Дохід від реалізації готової продукції. Якщо виторг від реалізації продукції перевищує в організації її собівартість, то на кінець періоду на рахунку 791 Результат основної діяльності утвориться кредитне сальдо, у протилежному разі — дебетове сальдо.

Таким чином, кредитне сальдо свідчить про розмір прибутку, дебетове — про розмір збитку.

Непрямі витрати на виробництво враховуються на рахунку 91 Загальновиробничі витрати, і наприкінці звітного періоду їх повинно бути списано на основне виробництво або на собівартість реалізованої продукції.

У програмі є універсальний документ Фінансові результати (меню Документи / Інші / Фінансові результати), що забезпечує закриття всіх рахунків, для яких проводити подібну процедуру потрібно за регламентними правилами ведення бухгалтерського обліку на кінець звітного періоду. Цей документ призначено для виконання таких операцій:

закриття рахунків обліку витрат за елементами (рахунків класу 8);

закриття рахунку обліку загальновиробничих витрат (рахунку 91);

визначення кінцевого фінансового результату роботи організації, тобто закриття всіх рахунків доходів і витрат (рахунків класів 7, 8, 9) на відповідному субрахунку рахунку 79 Фінансові результати.

Кожний із перерахованих вище трьох режимів задається у вікні реквізиту Етап визначення фінансових результатів (рис. 4.48).

Рис. 4.48 - Форма документа Фінансові розрахунки

22. Одержання звітності

Типи звітів:

1. Стандартні звіти. Використовуються для аналізу бухгалтерських підсумків на рівні рахунків, субрахунків, валют, об'єктів аналітики, різних періодів і детальних проводок. До них належать такі звіти, як Обігово-сальдова відомість, Головна книга, Шахматка, Аналіз рахунку, Картка рахунку.

В усіх звітах указується період, за який будуть видаватися дані бухгалтерського обліку. Для налаштування параметрів звіту використовуються такі типи значень, як Рахунок, Вид субконто, Значення субконто, Валюта, які можна зберегти для наступного використання (меню Дія/Зберегти налаштування).

Програма дозволяє робити деталізацію звітів: переглядаючи сформований звіт, подвійно натискаємо клавішу миші, навівши курсор на осередок звіту; курсор набуде форми и'. У горішній частині вікна сформованого звіту знаходяться два полюси: Обновити і Налаштування, що дозволяють робити відновлення звіту в тому ж вікні, що й налаштування параметрів звіту.

Обігово-сальдова відомість містить для кожного рахунку інформацію про залишки на початок і на кінець періоду й обіги за дебетом і кредитом за встановлений період.

Шахматка — це звіт, що містить табличне подання об'єктів між рахунками за деякий обраний період. Дає наочне уявлення про рух коштів і зобов'язань організацій і являє собою таблицю, в якій рядки відповідають дебетовим рахункам, стовпці — кредитовим рахункам, в осередках виводяться суми обігів за обраний період у дебет рахунку рядка з кредиту рахунку стовпця (рис. 4.49).

Головна книга використовується для виведення обігів і залишків рахунку за кожен місяць.

2. Спеціалізовані звіти. Вони орієнтовані на конкретні розділи бухгалтерського обліку і специфіку плану рахунків. До них належать Касова книга, Книга купівель, Книга продажу, Курси валют.

Звіт Курси валют призначено для виведення значень курсів валют за зазначений період. Він формується на підставі значень реквізитів Курс НБУ і Курс УМВБ довідника Валюти.

Касова книга формується на основі документів Прибутковий касовий ордер, Видатковий касовий ордер, а також проводок, введених у журнали.

Книга продажу формується на основі виписаних і проведених документів Податкова накладна, Роздрібна накладна.

Книга придбання формується на основі проведених документів Запису книги придбання.

Книга доходів і витрат використовується для юридичної особи, що користується спрощеною системою оподаткування. Вона формується на основі проведених документів Видатковий касовий ордер, Прибутковий касовий ордер, Банківська виписка.

3. Регламентовані звіти. Ці звіти призначено для передання звітності різним контрольним інстанціям. Склад і зміст цих звітів визначається різними державними органами.

Вибір виду звіту здійснюється у вікні форми Регламентовані звіти через уведення періоду звіту і його типу з заданого списку звітів (рис. 4.50). З натисканням кнопки Відкрити відкривається форма регламентованого звіту. Горішня частина форми використовується для управління формуванням звіту, а нижня частина містить власне бланк звіту — таблицю, в яку вводиться необхідна інформація та яка виводиться на друк. Ця таблиця містить осередки жовтого (можливе редагування) і зеленого (відбивають підсумкові дані і недоступні для редагування) кольорів. На рис. 4.51, 4.52 подано отримані в такий спосіб друкові форми звітів 8 ДР і Баланс за І квартал 2007 р.

Рис. 4.50 - Вікно вибору регламентованого звіту

Рис. 4.51 - Друкована форма звіту 8 ДР

23. Відновлення релізу програми і звітів

Програма постійно оновлюється (меню Сервіс / Відновлення релізу), тому що в неї розроблювачі вносять усі необхідні зміни відповідно до законодавства України й інших нормативних документів.

Для відновлення програми необхідно мати файли відновлення на дискетах, які потрібно встановити на комп'ютер у звичайному порядку. Відкрити вікно запуску програми. У полі Інформаційні бази з'явиться база Відновлення. Бухоблік для України (поки що вона порожня), База Відновлення. Бухоблік для України (демо) — демонстраційна база з прикладами. Знаходячись у вікні Запуск 1С: Підприємство, виділити базу своєї організації та запустити Конфігуратор. Створити архівну копію своєї організації за допомогою меню Адміністрування/Зберегти. Відкрити вікно Відкрити файл конфігурації та задати шлях до файлу відновлення. З натисканням кнопки Відкрити програма відкриє вікно режиму Об'єднання конфігурацій, в якому треба задати опції: пріоритет конфігурації — Конфігурація, що завантажується, метод об'єднання — Заміщати об'єкти, і виконати процес об'єднання конфігурацій.

Відкрити програму в режимі 1С: Підприємство і запустити Помічник відновлення релізу конфігурації.

24. Концепція конфігурації прикладних рішень і механізми управління операційною діяльністю підприємств

Основною особливістю інформаційної системи управління підприємством є її конфігурованість, здатність системи налаштовуватись на предметну сферу вирішуваних завдань. Набір об'єктів, структури інформаційних масивів, алгоритми оброблення інформації вирішуваної задачі визначають конкретну конфігурацію системи. Конфігурація створюється і супроводжується штатними стандартними засобами системи. Зазвичай система постачається на ринки у вигляді типової конфігурації, вона налаштована на конкретну сферу застосування, але може бути змінена, доповнена або розроблена по-новому.

Функціонування системи поділяється на два процеси: конфігурація (опис моделі предметної сфери засобами системи) і виконання (обробку даних предметної сфери).

На етапі конфігурації проводиться формування структури даних у вигляді великої кількості взаємопов'язаних таблиць для забезпечення їхньої цілісності й ненадмірності, створення форм для перегляду, введення й редагування даних, здійснення обробки і зберігання інформації, формування інтерфейсу для різних груп користувачів, ведення списку користувачів і проведення розмежування прав доступу до об'єктів системи. Результатом конфігурування є конфігурація, яка являє собою модель предметної сфери.

Об'єктами конфігурації є такі поняття, як документ, журнал документів, довідник, реквізит, форма, реєстр тощо, сукупність яких визначають концепцію системи.

Таким чином, конфігурацією системи є сукупність взаємозв'язаних складових частин:

- структури облікових даних, їх форм введення, вибірки, підготовки звітів;

- склад механізмів обліку з урахуванням підсумкових даних і руху облікових даних;

- склад різних обліків і обробок;

- набір призначених для користувача інтерфейсів;

- набір ролей (прав доступу) користувачів;

- набір процедур і функцій обробки даних;

- набір призначених для користувача інтерфейсів. Призначений для користувача інтерфейс — це сукупність команд головного меню і панелей інструментів, налаштованих на роботу з конкретними видами об'єктів даних з метою забезпечення швидкого доступу до потрібної інформації. Ролі в системі визначають повноваження користувачів на роботу з інформацією.

Об'єкти конфігурації поділяють на кілька видів: константи, довідники, перерахування, документи, журнали документів, звіти й обробки, плани видів характеристик, плани видів розрахунку, плани рахунків, регістри та загальні.

Константи послуговують для роботи з часто використовуваною, постійною й умовно постійною інформацією: найменування установи, прізвища керівника і головного бухгалтера та інша подібна інформація.

Довідники використовуються для зберігання даних про об'єкти обліку: контрагенти, товари, співробітники тощо. Система підтримує різні структури довідників із використанням їхніх різноманітних властивостей.

Перерахування задаються у процесі конфігурації та використовуються для опису постійних наборів даних, незмінних у процесі роботи системи: види оплати (готівкова, безготівкова, бартер), статус заявнику (постійний, разовий) тощо.

Документи призначені для відображення господарських подій (операцій) організації: рахунок, прибуткова накладна, платіжне доручення тощо. Система підтримує довільну кількість видів документів з необмеженою кількістю реквізитів і табличних частин. Документи вводяться за допомогою форм введення, які є екранними аналогами реальних документів. Документи посідають провідне місце в основних механізмах, що реалізовуються системою. Усі документи впорядковуються за датою і часом їхнього проведення.

Журнали документів послуговують для реєстрації та перегляду документів. При цьому кожен вид документа може бути показаний у кількох журналах.

Звіти й обробки використовуються для опису звітів і процедур оброблення інформації. Процедури формування звітів описуються за допомогою вбудованої мови.

Для опису безлічі однотипних об'єктів аналітичного обліку і створення видів, які використовуються в механізмах періодичних розрахунків, послуговують, відповідно, плани видів характеристик і видів розрахунків.

Планом рахунків зветься сукупність синтетичних рахунків, призначених для групування інформації про господарську діяльність установи. Така інформація дозволяє отримувати повну характеристику засобів установи в грошовому виразі.

Реєстри призначені для зберігання і обробки інформації, що відображує господарську або організаційну діяльність установи. Зазвичай це інформація про зміни стану об'єктів або інша інформація, яка, проте, не відображує безпосередньо об'єкти предметної сфери.

У системі існує чотири види реєстрів: реєстри відомостей, реєстри нагромадження, реєстри розрахунків і реєстри бухгалтерії.

Система містить низку допоміжних об'єктів конфігурації (група "Загальні"), які не стосуються безпосередньо діяльності установи, але тісно пов'язані з функціонуванням самої системи. Це механізми взаємодії користувача з системою (інтерфейси, права доступу, критерії відбору), допоміжні об'єкти оформлювального призначення, бібліотеки картинок та багато іншого.

Для опису алгоритмів оброблення інформації та створення інтерфейсів у системі використовуються декілька вбудованих засобів конфігурації: програмна мова, текстовий редактор, редактор форм, редактор табличних документів, графічний редактор, редактор ИТМЬ-документів. Поряд із цим у системі використовуються такі механізми, інструменти і підсистеми, як механізми запитів, конструктори, підсистема налаштування призначених для користувача інтерфейсів, підсистема налаштування прав доступу, налагоджувач модулів конфігурації та адміністрування роботи користувачів.

Нині більшість продуктів людської діяльності мають стосунок до високих технологій, тобто є втіленням наукової та інженерної думки. До таких продуктів належить інформаційна система управління діяльністю установи, що включає технологічну платформу і набір побудованих на її основі прикладних рішень (бізнес-додатків) для вирішення безлічі завдань управління підприємством (рис. 5.1).

Основне завдання технологічної платформи, разом із традиційними вимогами: підвищенням продуктивності, ергономічності, збільшенням обсягів оброблюваної інформації тощо, полягає у підвищенні рівня абстракції програмних засобів. Такий підхід дозволяє перейти від технічних і низькорівневих технологій до змістовніших і високопродуктивних, значно наблизити технології до мови користувачів і фахівців у предметній сфері, істотно прискорити та уніфікувати розроблення системи та її супровід.

Технологічна платформа стає підґрунтям для побудови додатків і середовищем їхнього виконання. Крім того, платформа містить інструментарій для розроблення, адміністрування й підтримки бізнес-додатків.

Ключовою якістю платформи є достатність її засобів для вирішення завдань бізнес-додатків, що дозволяє забезпечити узгодженість усіх технологій та інструментів розроблення. У платформі реалізується єдина система типів даних для взаємодії з базою даних, реалізації бізнес-процесів (мова програмування) і побудови інтерфейсних рішень (рис. 5.2).

Рис. 5.2 - Єдина система типів даних

У свою чергу, бізнес-додаток є самостійним і може виступати як окремий програмний продукт. Виділення бізнес-додатку як самостійного об'єкта дозволяє сформувати цілу індустрію створення, поширення й підтримки різноманітних прикладних систем, концентруючи зусилля на специфіці цього класу завдань.

В основі бізнес-додатку лежать метадані, що описують структуру даних, зв'язки між об'єктами, особливості їхньої поведінки і візуального представлення, систему розмежування прав доступу, інтерфейс для користувача тощо. Фактично, при роботі бізнес-додатку платформа інтерпретує метадані в ході взаємодії з користувачем і базою даних, забезпечуючи необхідну функційність системи (рис. 5.3).

За такого підходу до побудови бізнес-додатку, з одного боку, система автоматично вибудовує функціонування механізмів і об'єктів додатку, а з іншого — в описі метаданих використовується візуальне проектування на рівні знань предметної сфери без копіткого написання кодів.

У системі закладено ідею побудови бізнес-додатку на основі єдиної моделі. Під моделлю розуміється вся ідеологія побудови прикладного рішення, що включає способи побудови структур даних, типів зв'язків між даними, принципи маніпулювання даними, форми опису бізнес-логіки, способи зв'язку даних з інтерфейсними об'єктами, розподіл функційності за рівнями системи.

Наявність єдиної моделі забезпечує проведення всіх розробок в одній наскрізній системі понять і в єдиному просторі типів даних, що ключовим чином позначається на єдності методології та легкості опанування системи. До економічних прикладних систем висувають вимоги необхідності оброблення великих обсягів інформації, забезпечення широкої функційності, високої продуктивності, підвищення зручності розробки, оновлення, доопрацювання, ергономічності й масштабованості. У сучасній практиці для побудови таких систем існує декілька парадигм, які чинять особливий вплив на способи маніпулювання даними. При цьому реалізація суперечливих вимог досягається на основі компромісних рішень.

У системі використовується змішаний підхід, за якого використовується об'єктна технологія й мова запитів (рис. 5.4).

Для операцій модифікації даних закладено об'єктний підхід. Взаємодія з базою даних здійснюється не на рівні записів, а за допомогою об'єктів, відповідних сутностям, що зберігаються в базі даних. Зміна даних, які зберігаються, здійснюється не на рівні запитів, а рівні зміни властивостей об'єктів. Система забезпечує ефективну технологічну підтримку об'єктного підходу, наприклад, кешування об'єктів, контроль цілісності об'єктів та посилань, оброблення подій тощо.

Для читання об'єктів застосовують об'єктну техніку і мову запитів SQL з використанням розширень, спрямованих на підтримку роботи з об'єктами й ефективне вирішення економічних завдань.

Таким чином, у системі закладено об'єктно-реляційну парадигму управління даними на основі використання об'єктної технології для читання та модифікації даних і мови запитів реляційної алгебри для читання даних. Реалізація об'єктного підходу забезпечує дуже високу можливість читання алгоритмів бізнес-логіки, істотно спрощує перехід до розподілених і інтегрованих систем, а також за рахунок забезпечення високого рівня цілісності даних зменшує кількість помилок під час проектування. Мова запитів на основі реляційної алгебри, у свою чергу, дозволяє отримувати складні вибірки даних і надає потужні можливості агрегації даних при вирішенні аналітичних задач.

У платформі реалізовано сучасну концепцію роботи з інформацією, яка поєднує три способи подавання даних (рис. 5.5) — зберігання сутностей у базі даних, їхнє подання мовою програмування у вигляді об'єктів, а також відображення у форматі XML.

У базі даних здійснюється тривале зберігання сутностей, бізнес-додатки виконуються з використанням об'єктів вбудованої мови, а обмін даними в розподіленій базі даних, або взаємодія з іншими інформаційними системами, реалізується у форматі XML.

У предметній сфері завжди є сутності, які мають об'єктну природу (наприклад, персонал, клієнти, товари), та сутності, які не мають об'єктної природи (наприклад, запис про рух товару, про реквізити клієнтів). Такий поділ сутностей відповідає реальній природі даних і надає методологію для більш невимушеного маніпулювання даними відповідно до природи цих сутностей.

Робота з необ'єктними сутностями здійснюється за допомогою набору записів, які підтримують читання та модифікацію даних.

Робота з об'єктами сутностей здійснюється з використанням вбудованої мови і спеціальних типів даних, які слугують для подання посилань на об'єкти бази даних. При цьому реалізується така схема: знаючи об'єкт, легко отримати відповідне посилання, а знаючи посилання, можна діставати з бази об'єкт.

Механізми платформи забезпечують підтримку унікальних об'єктних посилань, контроль версій об'єктів та їхнє блокування для забезпечення логічної цілісності зміни об'єктів. Для об'єктних сутностей платформа підтримує механізм подання, який відповідає за відбиття в інтерфейсі значень, заданих посиланнями на сутності бази даних. Цей механізм широко використовується для оброблення запитів і побудови звітів. Він оптимізує отримання інформації з бази за рахунок кешування даних і мінімізації звернень до бази. У платформі реалізується також механізм динамічної вибірки, що забезпечує можливість зчитування великих обсягів інформації порціями. Для цього досить вказати, які дані необхідно отримати, і система автоматично сформує запити до бази даних і зчитає їх необхідними порціями.

Система підтримує в полях таблиць складові типів даних, що дозволяє вирішувати такі завдання, як зберігання довільних характеристик товарів, ведення аналітичного обліку на бухгалтерських рахівницях за будь-яким складом аналітичних розрізів та ін. При цьому система не лише допускає зберігання в одному полі різних типів даних, але підтримує для цих полів весь набір стандартних операцій, а також забезпечує підтримку складових типів в інтерфейсних механізмах.

Іншою важливою якістю системи є реалізація в запитах: функції формування багатовимірних підсумків, стандартного режиму автоматичного сортування даних, засобів створення віртуальних таблиць для доступу до даних різних підсистем.

Моделі бізнес-додатків описуються метаданими у вигляді сукупності прикладних об'єктів (класів), які вибираються з певного набору прототипів (шаблонів) (рис. 5.6). Прототип відбиває у прикладному рішенні певну сукупність об'єктів або процесів предметної сфери.

Використання зумовлених прототипів забезпечує стандартизацію моделі побудови прикладних рішень, яка має величезне значення при створенні індустрії розроблення й підтримки прикладних рішень. Стандартизація дозволяє істотно спростити завдання проектування та істотно знизити трудомісткість супроводу системи.

Прикладами таких прототипів є довідники, документи, реєстри нагромадження. Довідники описують каталоги з ієрархічною структурою. Це може бути перелік продукції, що випускається, товарів, список контрагентів та ін. Документи відбивають виконання подій (господарчих операцій) у діяльності організації: надходження матеріалів і товарів, перерахування грошей через банк, прийняття співробітника на роботу тощо. Ці прототипи забезпечують підтримку різних механізмів. Наприклад, в інтерфейсних механізмах реалізується подавання даних довідника у вигляді ієрархічного списку з навігацією за рівнями ієрархії, у механізмах звітів забезпечується формування ієрархічних документів і багаторівневих підсумків щодо групувань об'єктів. Іншим прикладом є підтримка механізму проведення документів для організації зв'язку між інформацією про події в діяльності організації та різними обліковими механізмами (планування, управлінський облік, бухгалтерський облік та ін.). Розробник повинен тільки вказати у властивостях метаданих зв'язок між документами й обліковими механізмами, а також описати алгоритм проведення документа. При цьому всі необхідні дії з проведення і відміни проведення система виконуватиме автоматично.

Складнішими є прототипи об'єктів, пов'язані з механізмами виконання періодичних розрахунків. Найтиповішим прикладом застосування цього механізму є розрахунок зарплати за певною математичною моделлю оброблення інформації.

Цікавим рішенням є механізм забезпечення спільної роботи користувачів у ході виконання послідовності господарських операцій. Цей механізм включає засоби для опису бізнес-процесів, управління бізнес-процесом та організації його зв'язку з іншими функціями прикладного рішення. Щоб описати бізнес-процес, достатньо візуального завдання схеми маршруту в розвитку процесу з зазначенням умов розгалуження у вузлових точках і можливим ув'язуванням його з функціями прикладного рішення. Усі інші дії система виконує автоматично згідно з заданим описом.

Іншим інструментом зі спектра прототипів прикладних об'єктів і механізмів, що їх об'єднують, є механізм реєстрів нагромадження. Цей механізм підтримує багатовимірну систему обліку з довільним складом вимірів і ресурсів і забезпечує оптимізацію отримання підсумків на різні моменти часу, тим самим дозволяючи ефективно вирішувати завдання матеріального обліку, виробничого і матеріального планування, розрахунків з контрагентами та ін.

Якнайпотужнішим є механізм бухгалтерського обліку, що є універсальним двигуном для вирішення завдань автоматизації бухгалтерського обліку в різних моделях рахунків. Цей механізм підтримує багатовимірну систему рахунків із довільним складом вимірів і ресурсів.

Нарешті, цікавим є механізм відомостей, призначений для вирішення завдань, пов'язаних зі зберіганням різноманітної інформації про об'єкти в різних розрізах. Механізм забезпечує всю логіку роботи з відомостями, що зберігаються, — від маніпулювання даними до їхнього автоматичного контекстного відображення у призначеному для користувача інтерфейсі. За необхідності він може підтримувати зберігання історії внесених змін, що дозволяє разом з актуальними даними отримувати також їхні значення на будь-який минулий момент часу.

Отже, усі прикладні рішення платформи ґрунтуються на використанні запропонованого набору прототипів і пов'язаних з ними прикладних механізмів. Наявний набір прототипів дозволяє автоматизувати будь-яку предметну сферу і стандартизувати проектування прикладних рішень, істотно знижуючи витрати на побудову і супровід таких рішень.

Величезне значення для користувачів має інтерфейс бізнес-додатку. З цією метою до платформи включено низку механізмів, орієнтованих на швидке розроблення ергономічного, призначеного для користувача інтерфейсу. В інтерфейсі реалізовано власну віконну модель, систему форм, універсальний набір елементів управління (інструментів). Основною ідеєю побудови інтерфейсу є максимальне використання інформації про метадані й об'єкти маніпулювання даними, аби вся конструкція не вимагала додаткового налаштування й функціонувала автоматично. Найбільший ефект досягається за рахунок пов'язування об'єкта маніпулювання даними та форми для перегляду й редагування даних. При цьому найпотужнішим механізмом візуалізації та редагування даних є таблична частина форми, яка підтримує гнучкі можливості пошуку, фільтрації та сортування даних, перегляду ієрархічних структур, редагування даних у списку і в окремих формах. Для форм, списків та інших елементів система автоматично формує командний інтерфейс (кнопки, меню і панелі управління). При цьому всі необхідні форми створюються автоматично у процесі роботи системи, розробникові необхідно тільки описати об'єкти метаданих у прикладному рішенні. Інтерфейс підтримує автоматичну генерацію команд переходу між логічно пов'язаними формами і реалізує механізм введення даних на підставі, який дозволяє під час введення даних щодо одного об'єкта заповнювати автоматично цілу низку інших логічно пов'язаних об'єктів.

У платформі реалізовано можливість вибору командного інтерфейсу для навігації за різними режимами і функціями системи, не виходячи з системи. Якнайважливішою властивістю призначеного для користувача інтерфейсу для всіх прикладних рішень є його уніфікованість, що є визначальним у засвоєнні прийомів роботи з системою.

Таким чином, платформа пропонує розробникові готову стратегію організації всього інтерфейсу бізнес-додатку, в якому є способи реалізації практично всіх необхідних сценаріїв роботи користувачів.

Основними механізмами бізнес-додатків є інтелектуальні механізми підготовки звітів. Саме результати інтерактивного аналітичного аналізу, наведені у звітах, забезпечують прийняття управлінських рішень.

Засоби підготовки звітності тісно інтегровані з іншими механізмами платформи, мають потужні можливості для інтерактивної роботи, тому користувач у процесі роботи не бачить межі між загальним інтерфейсом і механізмом звітності. Користувач вказує, яку інформацію необхідно проаналізувати, а засоби підготовки звітності формують усю інфраструктуру не тільки для генерації повнофункційного керованого звіту, але і для тонкого його налаштування користувачем, а також для навігації між звітами.

У результаті створюється форма, що містить як власне звіт, так і всілякі засоби для управління ним: вибірка, що включається до звіту полів, фільтрування інформації за складними критеріями, групування за рядками і колонками, налаштування впорядковування даних та ін. Відображення звіту може мати вигляд таблиці з багаторівневою ієрархією рядків і колонок, діаграми, зведеної діаграми або зведеної таблиці.

Важливо зазначити, що користувачеві надається механізм проектування власних звітів, і навіть системи пов'язаних звітів, які деталізують один одного на основі використання спеціальної панелі звітів. Дуже корисний також механізм інтелектуального аналізу даних, оснований на використанні таких аналітичних інструментів, як кластерний аналіз, дерево рішень та ін.

Механізми обміну даними функціонують на рівні стандартних прототипів прикладних об'єктів і забезпечують побудову розподілених та інтегрованих інформаційних систем.

Усі реалізовані в системі механізми основані на використанні єдиної моделі та єдиної архітектури. Найцікавіші платформи КІС створюють типові прикладні рішення: "Бухгалтерія", "Управління торгівлею", "Зарплата і управління персоналом", "Управління виробничою установою" (рис. 5.7).

Зазначені прикладні рішення побудовано за принципом нарощування закладених у них можливостей. Зокрема, прикладне рішення "Бухгалтерія" дозволяє якнайповніше вирішувати питання ведення бухгалтерського обліку на підприємстві, а також, з обмеженими можливостями, решту питань управління діяльністю підприємства, включаючи вирішення виробничих питань. У свою чергу, конфігурація "Управління торгівлею" призначена для управління торговельною діяльністю підприємства, але також включає функційність конфігурації "Бухгалтерія". Наймісткіше рішення подає конфігурація "Управління виробничої установою", яка об'єднує весь технологічний спектр можливостей платформи і реалізує в собі функційність цих прикладних рішень.

25. Завдання бухгалтерської служби установи та засоби реєстрації господарських операцій

Програмний продукт "Бухгалтерія" забезпечує вирішення всіх завдань, які стоять перед бухгалтерською службою установи (рис. 5.8).

До складу прикладного рішення включено план рахунків бухгалтерського обліку, затверджений наказом Міністерства фінансів України "Про затвердження плану рахунків бухгалтерського обліку і інструкції про його використання" від 30 листопада 1999 р. № 291.

Можливе ведення обліку декількох організацій у загальній інформаційній базі. Це зручно, якщо господарська діяльність цих організацій є тісною співпрацею, бо тоді можна використовувати загальний список товарів, контрагентів, працівників, складів, а обов'язкову звітність можна формувати окремо. Облік за кожною організацією можна вести також в окремій інформаційній базі.

Програма підтримує такі способи оцінки матеріально-виробничих запасів: за середньою собівартістю; за собівартістю першого в часі придбання (спосіб ФІФО); за ціною продажу із застосуванням середнього відсотка націнки для роздрібної торгівлі.

Може провадитися кількісний або кількісно-сумовий складський облік. Останній може бути відключений, якщо в ньому немає потреби. У програмі реєструються дані інвентаризації, які автоматично звіряються з даними обліку. На підставі інвентаризації відбувається виявлення надлишків і списання недостач.

Облік розрахунків з контрагентами можна вести в гривнях та в іноземній валюті. При цьому курсові різниці за кожною операцією розраховуються автоматично. Розрахунки з контрагентами можна вести за договором у цілому або за вказівкою конкретних розрахункових документів.

Облік основних засобів, нематеріальних і малоцінних активів. Для основних засобів і нематеріальних активів автоматизовано операції з обліку: надходження, введення в експлуатацію, нарахування амортизації, модернізації, передання, списання, інвентаризації, а для малоцінних активів операції — передання в експлуатацію і списання з експлуатації. Можливий розподіл сум нарахувань амортизації за місяць між декількома рахунками або об'єктами аналітичного обліку.

Облік основного і допоміжного виробництва автоматизовано для розрахунку собівартості продукції та послуг, обліку перероблення давальницької сировини. Протягом місяця облік випущеної готової продукції ведеться за плановою собівартістю, а наприкінці місяця розраховується фактична собівартість випущеної продукції та наданих послуг.

Облік напівфабрикатів для складних технологічних процесів підтримує складський облік напівфабрикатів і автоматичний розрахунок їхньої собівартості.

Облік непрямих витрат забезпечує вживання різних методів розподілу за номенклатурними групами продукції (послуг). У разі списання можливі такі бази розподілу: обсяг випуску, планова собівартість, оплата праці, матеріальні витрати.

Облік ПДВ підтримує автоматизоване формування й реєстрацію всіх необхідних документів: податкових накладних і додатків до них. Облік ПДВ протягом звітного періоду ведеться за відвантаженням, регламентний документ дозволяє наприкінці періоду визначити суми податкових зобов'язань і податкового кредиту відповідно до необхідного методу (за першою з подій, за оплатою, за відвантаженням).

Кадровий облік обчислює рух персоналу, включаючи працівників за основним місцем роботи і за сумісництвом, при цьому внутрішнє сумісництво підтримується опційно. Автоматизовано: нарахування платні, ведення взаєморозрахунків із працівниками, аж до виплати платні та її перерахування на карткові рахунки працівників, депонування, обчислення регламентованих законодавством податків і внесків, формування відповідних звітів (за НДФЛ, внесками до фондів соціального страхування).

Провадиться підтримка різних схем оподаткування: загальна система оподаткування (прибуток і ПДВ) і спрощена система оподаткування — єдиний податок і ПДВ, єдиний податок без ПДВ, єдиний податок для підприємців — фізичних осіб.

Податковий облік щодо податку на прибуток провадиться за податковим планом рахунків у розрізі видів податкової діяльності, що дозволяє враховувати валові доходи і витрати, запаси, основні засоби і так далі окремо для декількох видів діяльності. За даними податкового обліку автоматично формується податкова декларація з податку на прибуток.

Спрощена система оподаткування дозволяє реєструвати господарські операції автоматично в книзі обліку доходів і витрат за єдиним податком. Завершення операції місяця автоматизує регламентні операції, які виконуються наприкінці місяця, у тому числі переоцінка валюти, списання витрат майбутніх періодів, визначення фінансових результатів та ін.

Існує набір стандартних бухгалтерських звітів для аналізу даних щодо залишків, обігів рахунків та проводок у найрізноманітніших розрізах. У тому числі: обігово-сальдові відомості, шахова відомість, картка рахунку, аналіз рахунку, аналіз субконто, обіги між субконто, звітні проводки, головна книга, діаграма. Перевагою всіх стандартних звітів є наявність механізму їхньої деталізації, що є істотним для виявлення й виправлення помилок. Регламентовану звітність призначено для надання підсумкової інформації про діяльність підприємства власникам і органам державного контролю. Вона включає обов'язкові форми бухгалтерської звітності, податкові накладні, звіти для органів статистики і державних фондів. Потрібна звітність може бути експортована в електронному вигляді формату XML. Сервісні можливості дозволяють виробляти завантаження курсу валют з мережі Інтернет, підготовку листа у відділ технічної підтримки компанії 1С, автоматичну перевірку і встановлення оновлень через Інтернет.

У системі є два шаблони генерації інформаційних баз — демонстраційний і основний. Демонстраційний шаблон містить інформацію, яка описує господарську діяльність абстрактної установи протягом деякого періоду та послуговує для ознайомлення з програмним продуктом. Основний шаблон призначено для провадження бухгалтерського і податкового обліку реальної установи. За першого запуску програми автоматично виконується первинне заповнення інформаційної бази з готовими налаштуваннями для провадження бухгалтерського і податкового обліку.

Ці налаштування можуть бути змінені користувачем, виходячи з особливостей обліку в конкретної установі. Слід ввести дані про установу і зведення про її облікову політику. Далі можна задати структуру установи і дані про контрагентів. За необхідності можна змінити деякі персональні налаштування користувача.

У процесі роботи з інформаційною базою після здавання звітності й закриття звітного періоду доцільно убезпечити її від випадкової або навмисної зміни даних періоду за допомогою настанови дата заборони встановлення даних.

За великого обсягу даних, нагромаджених в інформаційній базі, а також за значної деталізації обліку, наприклад, при провадженні партіонного обліку, або значної деталізації розрахунків з контрагентами за документами, для прискорення оперативності роботи можна скористатися функцією дата актуальності обліку. У такому разі проведення документів із пізнішою датою виконуватиметься за спрощеною схемою. У потрібний час ця дата може бути перенесена на пізніший термін, після чого буде запущено процедуру групового перепроведення документів, які раніше було проведено за спрощеною схемою.

Початкові залишки щодо діяльності установи доцільно вводити на початок звітного періоду — рік, квартал або місяць (переважно перше). Дата операції введення залишків повинна передувати даті початку звітного періоду.

Рекомендується проводити введення залишків у такій послідовності:

суми на розрахункових рахунках;

суми готівки в касах установи;

стан взаєморозрахунків із підзвітними особами;

активи установи за основними засобами, нематеріальними і малоцінними активами;

склад власних засобів і товарів на складах установи і переданих на реалізацію;

склад товарів, прийнятих на реалізацію;

стан взаєморозрахунків з контрагентами.

Для зручності роботи доцільно встановити дату введення залишків як робочу дату.

Початкові залишки безготівкових коштів на розрахункових рахунках вводяться за допомогою документа "Платіжне доручення (вхідне)" з видом операції "Інші находження безготівкових коштів". Документ оформлюється за кожним розрахунковим рахунком, за яким є залишки.

Початкові залишки готівкових коштів вводяться за допомогою документа "Прибутковий касовий ордер" з встановленням виду операції "Інші надходження коштів". Документ оформлюється окремо за кожною касою, в якій є залишки готівки. При цьому слід враховувати, що, як залишки, треба вводити суму реально наявних у касі грошей і загальну заборгованість підзвітних осіб перед установою. Це пов'язано з тим, що залишки за розрахунками з підзвітним особами необхідно оформлювати документом "Видатковий касовий ордер". Причому спочатку вводяться залишки за касою, а потім — залишки взаєморозрахунків із підзвітними особами.

Інформація про залишки заборгованості за підзвітними особами вводиться за допомогою документа "Видатковий касовий ордер" зі встановленим видом оплати "Видача коштів підзвітній особі".

Дані про активи установи за основними засобами, нематеріальними і малоцінними активами на початковий період вводяться за допомогою спеціальних документів "Введення початкових залишків за ОЗ", "Прийняття до обліку НМА", "Введення початкових залишків малоцінних активів в експлуатацію", відповідно.

Початкові залишки власних товарів вводяться за допомогою документа "Оприбутковування товарів" окремим документом за кожним складом. Оформлюючи документ оприбуткування на роздрібний склад, у документі вказують роздрібні ціни. Вводячи залишки, потрібно враховувати ті залишки, які є на реалізації в комісіонерів. До залишків власних товарів не треба включати товари, прийняті на реалізацію.

Інформація про початкові залишки товарів, прийнятих на реалізацію, вводиться документом "Вступ товарів і послуг", за кожним контрагентом — комітентові. У документі має бути встановлено вид договору з комітентом. До списку товарів включають ті товари, за якими не було звіту перед комітентом. Інформація про залишки товарів, переданих на реалізацію, вводиться документом "Реалізація товарів" і послуг з кожного контрагента — комісіонерові. У документі має бути встановлено вид договору з комісіонером. Документ оформлюється після того, як було введено залишки товарів на складах з урахуванням тих товарів, які було передано на реалізацію комісіонерам.

Інформація про стан взаєморозрахунків з контрагентами вводиться за допомогою документа "Коригування боргу" за кожним контрагентом. Цей документ використовується для опису як дебіторської, так і кредиторської заборгованості. У документі фіксується заборгованість за всіма договорами, оформленими з контрагентом у валюті взаєморозрахунків.

Конфігурація програми містить план рахунків бухгалтерського обліку згідно з нормативними документами з можливістю їхнього коригування і податковий план рахунків, не передбачений нормативними документами, такий, що є жорстко зумовленим.

Користувач може вводити нові рахунки і субрахунки в бухгалтерський план рахунків, встановлюючи такі їхні властивості: налаштування аналітичного обліку, налаштування кількісного обліку, налаштування валютного обліку, ознаки активних, пасивних та активно-пасивних рахунків, ознаки позабалансових рахунків.

Налаштування аналітичного обліку — це види субконто, які задаються як властивості рахунків. За кожним рахунком може паралельно вестися аналітичний облік з використанням до трьох видів субконто. Під субконто розуміється об'єкт аналітичного обліку.

Під видом субконто розуміється безліч однотипних об'єктів аналітичного обліку, з якого вибирається об'єкт. Для рахунку може бути встановлено заборону на використання у проводках. У плані рахунків їх виділено жовтим тлом.

Основним способом ведення обліку є реєстрація фактів господарської діяльності (операцій) за допомогою документів. Операція — це логічне об'єднання довільної кількості проводок бухгалтерського і податкового обліку, які водночас реєструються в інформаційній базі.

У загальному випадку реєстрацію факту господарської діяльності виконують у певній послідовності. Користувач відкриває журнал документів і виконує команду створення нового документа. У програмі діють такі механізми для прискорення введення документів: копіювання раніше введеного документа з подальшим його коригуванням під необхідний документ того ж вигляду, введення на підставі раніше введених документів іншого виду, групове введення документів.

Проведення документів означає автоматичне формування проводок бухгалтерського і податкового обліку.

26. Механізми управління торгівлею в умовах ринкової економіки та планування державних продажів і закупівель

Бізнес-додаток "Управління торгівлею" призначено для комплексного вирішення завдань управління й обліку в установах, які здійснюють будь-які види комерційної діяльності.

Основні завдання бізнес-додатку: управління замовленнями, управління продажем, управління складським постачанням, управління взаєморозрахункуми, аналіз товарообігу підприємства, аналіз цін та управління ціновою політикою, управління взаєминами з контрагентами, роздрібна торгівля й підключення торговельного устаткування, виробничий облік, бухгалтерський і податковий облік, управління персоналом і розрахунок зарплати, моніторинг та аналіз діяльності підприємства (рис. 5.9).

Підсистема управління продажем забезпечує наскрізну автоматизацію процесу продажу в оптовій і роздрібній торгівлі та включає засоби планування, контролю продажу й управління замовленнями покупців. Підтримуються різні схеми продажу продукції й товарів: зі складу і під замовлення, продаж у кредит або за передплатою, продаж товарів, прийнятих на комісію, передання товарів на реалізацію комісіонерові та ін.

Підсистему планування продажу призначено для планування обсягів продажу в натуральному і вартісному виразі, відпускних цін і собівартості продажу. Для контролю виконання розроблених планів передбачено засоби порівняльного аналізу даних про запланований і фактичний продаж.

Підсистема управління замовленнями покупців дозволяє оптимальним чином розміщувати замовлення покупців відповідно до прийнятої в установі стратегії виконання замовлень і схем роботи. При цьому менеджер у будь-який час може: отримати повну інформацію про перебіг виконання замовлення, відстежувати історію взаємин із клієнтом і постачальниками, оцінювати ефективність і надійність роботи з контрагентами, отримувати інформацію за допомогою аналітичних звітів про оплату замовлень покупців, про розміщення замовлень у виробництві та перебіг виконання їх, про розподіл замовлень постачальникам для забезпечення замовлень покупців.

Підсистема ціноутворення дозволяє визначати і реалізовувати цінову політику установи відповідно до наявних аналітичних даних про попит і пропозицію на ринку. її функційні можливості: побудова різних схем формування цін і знижок, контроль над дотриманням співробітниками установи встановленої цінової політики, зберігання інформації про ціни конкурентів, постачальників, автоматичне оновлення закупівельних цін, порівняння відпускних цін підприємства з цінами постачальників і конкурентів.

Підсистема управління закупівлею дозволяє своєчасно приймати рішення про поповнення запасів та оптимізувати взаємини з постачальниками. Можливості підсистеми: оперативне планування закупівель на підставі планів продажу й невиконаних замовлень покупців, оформлення замовлень постачальникам і контроль виконання їх, підтримка різних схем приймання товарів від постачальників, у тому числі прийняття на реалізацію та отримання давальницької сировини і матеріалів, аналіз потреб складу в товарах, наскрізний аналіз та налагодження взаємозв'язків між замовленнями клієнтів і замовленнями постачальників, аналіз наслідків невиконання замовлень постачальниками, планування закупівель з урахуванням прогнозного рівня складських запасів і зарезервованих товарів на складах, складання графіків постачань і графіків платежів.

Підсистема управління стосунками з покупцями і постачальниками дозволяє зберігати й аналізувати різну інформацію про клієнта, відстежувати всі стадії стосунків з клієнтом, аналізувати дохідність і прибутковість за кожним клієнтом, регіоном, ринком, групою товарів. Підсистема дозволяє установі: здійснювати зберігання повної контактної інформації за контрагентами та їхніми співробітниками, а також зберігання історії взаємодії з ними, реєстрацію інформації про постачання — умови доставки товарів, надійність, терміни виконання замовлень, номенклатура і ціни доставлених товарів і матеріалів, автоматично сповіщати користувачів про майбутні контакти з контрагентами, контактних осіб, планувати свій робочий час і контролювати робочі плани своїх підлеглих, аналізувати незавершені та планувати майбутні операції з покупцями і потенційними клієнтами, реєструвати кожне звернення потенційного покупця й надалі аналізувати відсоток залучення клієнтів, оперативно контролювати стан запланованих контактів та операцій, проводити інтегрований ЛБС(ХУ2)-аналіз стосунків з клієнтами, аналізувати причини зриву виконання замовлень покупців та обсягів закритих замовлень, аналізувати й оцінювати ефективність рекламних і маркетингових акцій за результатами звернень клієнтів.

Сегментація покупців із використання інтегрального ЛБС(ХУ2)-аналізу дозволяє автоматично поділити клієнтів: за класами залежно від частки клієнта у виторгу або прибутку компанії — важливі (А-клас), середньої важливості (В-клас), низької важливості (С-клас); за статусами — потенційний, разовий, постійний, втрачений; за регулярністю закупівель — стабільні (Х-клас), нерегулярні (У-клас), епізодичні (2-клас).

Підсистема "Складський облік" дозволяє ефективно організувати складське господарство на основі детального обліку матеріалів, продукції й товарів на складах і цілковито контролю запасів на підприємстві. Підсистема також дає можливість управління залишками ТМЦ у різних одиницях виміру на безлічі складів, вести окремий облік власних товарів, товарів, прийнятих на реалізацію, зворотної тари, здійснювати контроль серій і термінів придатності, вводити довільні характеристики партії та вести облік партій у розрізі складів, комплектувати й розукомплектовувати номенклатурні групи, здійснювати функції ордерного обліку та резервування ТМЦ.

Засоби статистичного контролю запасів дозволяють оцінювати привабливість кожного виробу згідно з його часткою в обігу або прибутку підприємства (АВС-аналіз), стабільністю продажу (ХУД-аналіз), виявляти продукцію, яка погано продається, за такими критеріями, як середній термін зберігання, витрати за період і коефіцієнт обіговості.

Підсистема управління взаєморозрахунками дозволяє аналізувати зміну заборгованості в часі й оперує двома видами заборгованості — фактичною та прогнозованою (відкладеною). Фактична заборгованість пов'язана з операціями розрахунку і моментами передання прав власності. Відкладена заборгованість виникає в разі віддзеркалення в системі таких подій, як замовлення на постачання або передання товарів на комісію, заявка на отримання грошей та ін. Основне призначення підсистеми: фіксація виникнення заборгованості контрагента перед установою та установи перед контрагентом, підтримка різних методик обліку заборгованості (за договорами, за рахунками / замовленнями, за розрахунковими документами), аналіз поточного стану заборгованості та історії її зміни.

Підсистема управління персоналом і розрахунку платні призначена для інформаційної підтримки кадрової політики компанії та автоматизації розрахунків з персоналом. Можливості підсистеми: кадровий облік, ведення регламентованого документообігу, розрахунок заробітної плати працівників організації, автоматичний розрахунок регламентованих законодавством відрахувань і податків, автоматичний розрахунок внесків на обов'язкове пенсійне і соціальне страхування.

Підсистема дозволяє вести регламентований документообіг відповідно до чинних нормативних документів: укладання і ведення трудових договорів з кожним співробітником організації, формування затверджених форм із праці, ведення військового обліку.

Облік виробництва включає автоматизацію розрахунку собівартості продукції й послуг, які випускаються основним і допоміжним виробництвами, облік перероблення давальницької сировини. При цьому протягом місяця облік випущеної готової продукції ведеться за плановою собівартістю, а наприкінці місяця проводиться розрахунок фактичної собівартості випущеної продукції та наданих послуг. Реалізовано можливість розподілу загальновиробничих витрат за статтями витрат, а в разі списання непрямих витрат можливі такі бази розподілу: обсяг випуску, планова собівартість, оплата праці, матеріальні витрати.

Бухгалтерський і податковий облік включає функційність конфігурації "Бухгалтерія" і забезпечує вирішення завдань, які стоять перед бухгалтерською службою установи.

Бізнес-додаток "Управління торгівлею" включає потужну і гнучку систему звітів, яка дозволяє оперативно аналізувати і безперервно контролювати практично всі аспекти діяльності установи. Можливості моніторингу й аналізу діяльності установи в системі дозволяють отримувати в будь-яких розрізах і з необхідною деталізацією: лінійні, ієрархічні і крос-звіти, підтримку групування, розшифровку окремих елементів звіту.

У системі реалізовано механізм "Рапорт керівникові" для регулярного формування й надання керівництву інформації про поточний стан справ в установі. При цьому не треба складати запити, і навіть запускати систему, досить одного дня набудувати механізм "Рапорт керівникові" відповідно до заданого регламенту й автоматично публікувати в Інтернеті або відправляти за заданими адресами електронної пошти звіт, в якому різнопланову інформацію про діяльність установи сконцентровано в зручному й наочному для керівника вигляді. У звіті наводиться оперативний аналіз даних за обсягом продажу, кредиторською і дебіторською заборгованостями, рухом грошей у розрізі статей тощо. Список показників можна налаштовувати індивідуально для кожного з керівників різних служб установи. Для зручності аналізу в звіті передбачено графічне подання даних: графіки порівняння фактичних показників із запланованими або з такими ж показниками минулих періодів.

У ролі сервісних можливостей у конфігурації вбудовано інтегровані засоби роботи з електронною поштою, які дозволяють значно підвищити оперативність роботи всіх служб установи. Поштовий клієнт володіє звичним інтерфейсом і забезпечує такі можливості: реєстрація кореспонденції, призначення виконавців і контроль виконання, ведення історії листування за кожним контрагентом, створення індивідуальних і групових поштових адрес і розмежування доступу до них для різних груп користувачів, імпорт контактної інформації з поширених поштових клієнтів, автоматичне відправлення листів по настанні запланованих подій, організація розсилок електронних листів.

27. Реалізації кадрової політики установи та автоматизації служб управління персоналом

Типова конфігурація "Зарплата і управління персоналом" призначена для реалізації кадрової політики установи й автоматизації служб управління персоналом та бухгалтерії установи за такими напрямами (рис. 5.10): планування потреб у персоналі, забезпечення установи кадрами, управління компетенціями та атестація співробітників, управління мотивацією персоналу, ефективне планування зайнятості персоналу, облік кадрів та аналіз кадрового складу, трудові стосунки і кадрове діловодство, розрахунок заробітної плати персоналу, нарахування регламентованих законодавством податків і внесків з фонду оплати праці, відбиття нарахованої зарплати і податків у витратах установи.

Конфігурація дозволяє вести управлінську й облікову діяльність від імені декількох організацій, складових єдиної установи, а також забезпечує паралельне провадження двох видів обліку — управлінського і регламентованого: управлінський облік провадиться за установою у цілому, а регламентований облік — окремо для кожної організації, власне юридичної або фізичної особи.

Планування потреби в персоналі здійснюється формуванням кадрового плану та аналізом його заповнюваності. Потреба в персоналі — це набір вакантних робочих місць.

Кадровий план установи є структурою такого вигляду: підрозділ, посада, планові щомісячні витрати на одне робоче місце, валюта витрат, кількість робочих місць. При цьому посадові інструкції та посадові вимоги визначаються не лише в цілому за посадою, але і можуть бути враховані за кожним робочим місцем із можливістю підготовки відомостей для формування запитів у кадрові агентства. У цілому кадровий план складається зі штатного розкладу, що визначає плановий чисельний склад співробітників установи, та з фонду оплати праці, який визначає витрати на оплату праці.

Формовані зміни кадрового плану можуть мати кілька ступенів готовності: підготовлені, змінені, відкладені. Для розгляду всіх підготовлених змін кадрового плану в системі розроблено спеціальний механізм його затвердження з можливістю оцінки планового розміру фонду витрат на персонал і можливої зміни кількості робочих місць.